今日,協合新能源向新加坡交易所提交資料,引發市場關注。

據悉,協合新能源此次赴新加坡上市不會發行新股進行融資,本質上是戰略卡位而非短期套現,核心邏輯是通過資本市場的國際化佈局提升長期競爭力。

這既不會導致原有股份稀釋引發市場憂慮,又能通過兩地上市提升股票的交易活躍度,改善港股因流動性不足導致的估值偏低問題,還能借助新加坡成熟的資本市場和廣泛的國際投資者網絡,直接觸達東南亞及全球投資者,爲後續發展擴大股東基礎。

進一步來看,這一舉措不僅是其資本佈局的延伸,更折射出新能源企業在行業“淘汰賽”加劇背景下的戰略突圍——通過國際化開拓增量市場,同時以精細化運營向內要效益,構建穿越週期的韌性。

要理解這一點,不妨從業績數據的變化入手。

一、當前行業面臨的結構性矛盾

2021至2024年,公司權益裝機容量從2,768MW提升到4,615兆瓦,複合增速爲18.58%;營收從21.96億元持續增長至27.52億元,複合增速達到7.8%;同期,公司淨利潤沒有實現同等幅度擴張,僅從8.18億元微增至8.76億元。

這一“規模與利潤非對稱增長”的困局,實則是中國風光發電行業結構性矛盾的縮影。

一方面,2024年我國風電、太陽能以及生物質等新能源裝機達到14.5億千瓦,首次超過火電裝機規模。其中,風電和太陽能新增3.6億千瓦,佔新增發電裝機總容量的比重超過八成。

另一方面,棄風棄光現象依然突出。2024年全國風電和光伏利用率分別爲95.9%和96.8%,同比分別下降1.4和1.2個百分點,距離5%的消納紅線又進一步。西藏、青海、甘肅等地區尤爲嚴重,其中,最嚴重的西藏地區2024年風電利用率僅83%、光伏利用率更是低至68.6%。

這反映了電力系統消納能力的滯後以及新增裝機容量的快速增長之間的衝突。長期來看,這一困局當然可以在儲能項目規模化發展平抑風光發電的波動性、新型電力系統完善提升新能源跨時空消納能力及電力現貨市場建設與綠證交易機制落地等市場機制重構等組合拳之下逐步破解。

然而短期之內行業充分競爭現狀不會改變,這也倒逼企業進行自我革新,以應對行業陣痛期。

二、多管齊下增效益

爲此,協合新能源走出了一條多管齊下的破局之路。

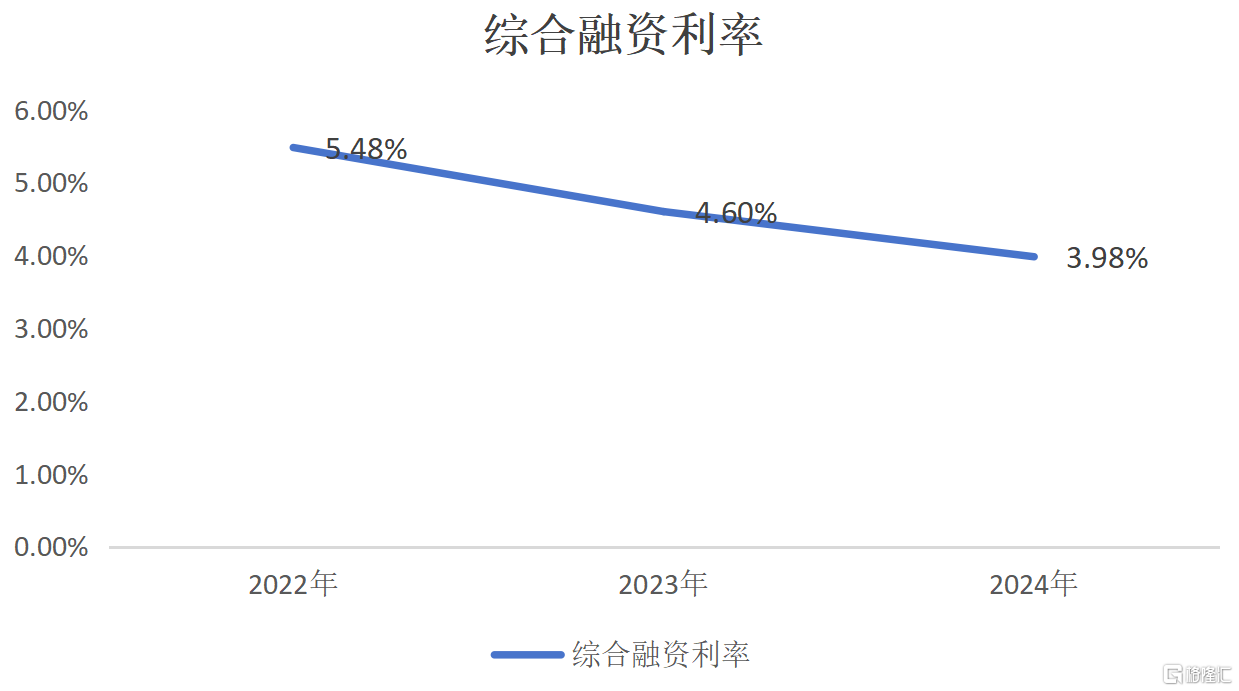

首先,公司向日常運營要效率,實施全方位降本增效。對於發電行業這樣資本密集型的行業而言,融資成本尤爲關鍵,也是協合新能源提效的重要着力點。2024年,公司新增提款的平均融資成本已降至3.43%,集團綜合融資成本降至3.98%,均處於歷史低位。同時,2024年管理費支出同比下降15%。

(來源:協合新能源年報)

其次,公司正在不斷優化資產結構。

過往四年,公司資產負債率均保持在72%以上。考慮資本密集產業特徵,高負債運行無可厚非,但在行業完全競爭態勢愈演愈烈的背景下,減輕包袱等待行業落後產能出清、利潤空間重新回到良性增長通道也不失爲一個靈活應對策略。

爲此,協合新能源計劃將部分發電板塊的附屬公司資產及負債歸類爲持有待售,涉及金額爲27.78億元。可以預期的是,未來公司大概率會通過剝離部分資產,可快速回籠資金,緩解債務壓力,改善財務槓桿。同時也有助於提升資產運營效率,併爲新項目儲備騰出資金空間。

此外,公司也能將更多資源傾斜到其他高增長領域,提升資產質量。

2024年,協合新能源完成綠電交易達8.11億千瓦時,銷售綠證641萬張,均同比實現增長。與此同時,公司還通過加強參與綠電交易的力度,與重點客戶簽訂長期綠證銷售協議,增強了未來收益的確定性。

不止於此,公司還在積極探尋國際市場增量。

2024年,公司在全球範圍內獲取風光項目1,399兆瓦,其中國際市場新獲取容量達到679兆瓦。同時,公司還新獲取國際儲能投資項目308MW╱616MWh,並儲備了一批優質的國際項目資源。

三、結語

在新能源行業從“規模競速”轉向“價值深耕”的拐點上,企業的核心競爭力已不僅體現於裝機容量的增長,更在於如何通過資本運作、資產優化與股東回報的協同,構建穿越週期的韌性。

值得關注的是,協合新能源在逆週期中始終維持30%以上的股息派發比例,這也絕非簡單的財務分配策略,而是向市場傳遞了信心,即公司具備穩定現金流能力,能夠在行業波動中保障股東利益。

從更宏大的視角看,協合新能源的探索爲全球新能源企業提供了突圍樣本:通過新加坡上市打通國際資本通道,以綠電交易和儲能佈局對衝國內消納瓶頸,同時以股息政策爲紐帶,將企業價值與股東利益深度綁定。

在行業“淘汰賽”加速的當下,這種“內外兼修”的平衡術,或將重新定義新能源企業的估值邏輯。

More Content

Physical Store