近一段時間以來,隨着對等關稅落地,反制政策逐漸升級,進出口企業的正面臨空前的壓力。

但,危機也同樣帶來轉機。

隨着國際環境的不斷變化,利用全球供應鏈降低生產成本的國際大牌也遭遇打擊,國內消費市場的重心逐漸向本土品牌傾斜。

這不僅對於國內製造業提出了更高要求,也爲國內消費品行業國產替代的加速,帶來了新機遇。

01

越南生產線上的耐克鞋還等待裝箱,特朗普的超預期關稅給了越南紡織代工產業當頭一棒。

2024年越南紡織品服裝出口額達440億美元,美國是其最大市場,大量美國服裝品牌的產能集中在越南。

關稅落地之後,儘管越南迅速採取措施,以零關稅政策向美國政府示好,但也沒能換得想要的結果。

因此,自對等關稅宣佈以來,胡志明指數連日大跌,五天內跌幅近20%。

作爲紡織加工大國,越南,已經成爲諸多海外大牌供應鏈不可或缺的一環。

如耐克,從2019年開始,耐克在越南的產能佔比激增,從12%激增至如今的51%。最新年報中,耐克表示,越南工廠生產了其一半的鞋子和四分之一以上的服裝。

擁有UGG和Hoka的美國服飾集團Deckers Brands也和越南有着深度合作,在越南擁有68家供應鏈合作夥伴。

美國時尚產業協會(USFIA)統計顯示,儘管經歷了過去幾年的貿易戰,中國仍佔據美國服裝進口總量的32%,越南和孟加拉國各佔據進口總量的21%和9%,構成了美國服裝產業的三大支柱。

目前,美國只有2.5%的服裝和1%的鞋類爲本土製造。

因此,此次加徵的關稅,也無可避免地會影響到美國本土品牌,間接損害這些利用供應鏈進行大規模擴張的跨國企業的成本優勢。

作爲勞動密集型產業,服裝紡織行業的利潤集中於品牌運營和銷售端,而生產端的利潤僅爲2%左右。

在此前提下,無論跨國企業選擇產業迴流,亦或是轉移產能,遷往其他國家,勢必都意味着更爲高昂的成本,進而損害利潤。

數據顯示,一旦對等關稅落地,耐克在越南、印度尼西亞和中國工廠的產品成本將直接飆升超過30%。

不僅如此,以目前的合作模式來看,暴漲的關稅成本幾乎都需要耐克來承擔。

生產基地幾乎全部位於越南的華利集團近日表示,公司銷售價格爲離岸報價,運動鞋製造商與客戶的價格定價機制是成本加成的定價模式,關稅通常不會由製造商承擔。

因此,面臨關稅,耐克等國際大牌都避免不了漲價的命運,進而導致價格優勢進一步喪失。

而早在2018年,貿易戰開始之後,國際大牌在國內的市場份額已經一再縮減。

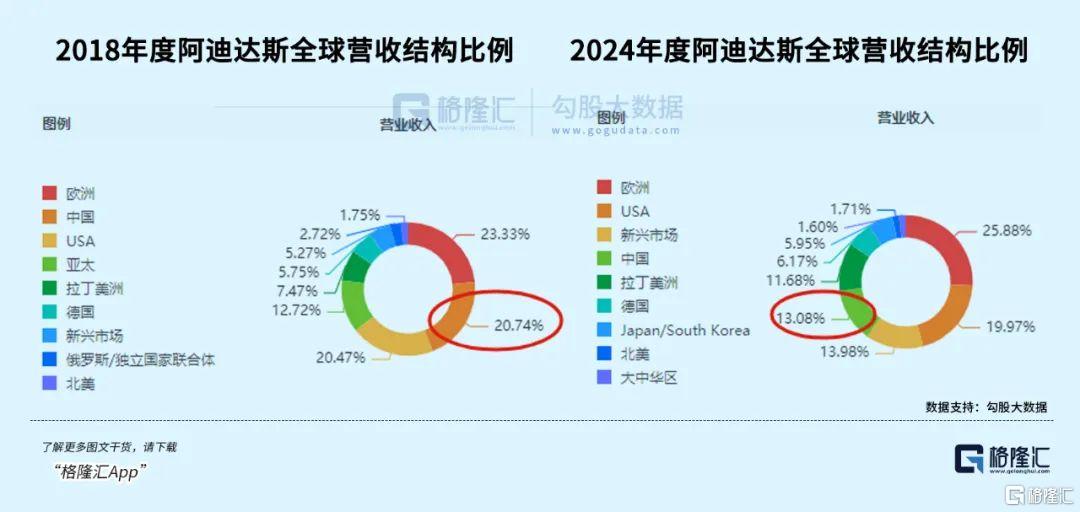

以阿迪爲例,2018年,阿迪達斯中國區營收45.46億元,總營收佔比達到20.74%,爲第二大單一市場。但當時間來到2024年,阿迪達斯中國區的營收反而降至30.97億元,佔比也下滑至13.08%,在幾大市場中排名第四。

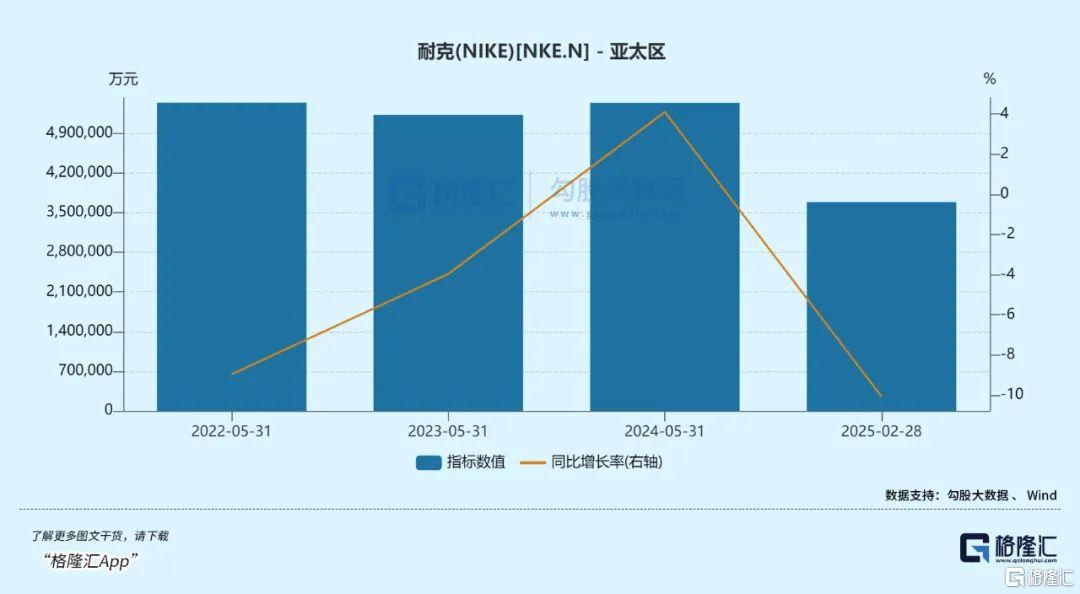

耐克也面臨同樣的困境,耐克最新財報顯示,2025財年第三季度,耐克亞太地區收入同比下滑10.07%,大中華地區批發渠道收入下滑達到16.8%。

而新一輪關稅帶來的價格上漲,對於本已在國內陷入增長困境的耐克、阿迪等,無疑是雪上加霜。

在國際大牌遭遇困境之時,這些國際大牌退出的市場份額,無疑給國內企業帶來新的機遇。

02

儘管此次關稅的力度前所未見,但國內企業對此已經並不陌生。

自從2018年開始,關稅就已經成爲了懸在不同企業頭上的達摩克利斯之劍。

但關稅也給了這些代工企業重新審視自己業務,加快多渠道佈局的契機。

同樣的,2018年以來,關稅也同樣成爲了國產品牌成長的機遇。

2018年以前,國內消費市場幾乎以國際大牌爲尊,不論是化妝品,還是運動用品,國際大牌在國內市場攻城略地,無往不利。

2018年開始,國貨逐漸走入更多人視野。一份2018年的研究報告顯示,2018年,已經有78.2%的消費者經常購買國貨。

而在這一年,最有代表性的莫過於,中國李寧登上紐約時裝週,成爲首個亮相該時裝週的中國運動品牌。此後,“中國李寧”幾乎成爲國貨品牌的代名詞。

在“中國李寧”火爆社交媒體之際,李寧的業務也迅速增長。

2019年,李寧營收同比增長31.85%至138.80億元,淨利潤更是直接翻倍,同比增長113.93%至14.36億元。

可以說,“中國李寧”讓李寧這個成立十幾年的品牌在2019年開始煥發了第二春。

李寧的股價在此之後也在三年時間內暴漲近20倍,從2018年的5港元/股,上漲到2021年最高點的102港元/股。

同一時間段內,國內品牌服裝也迎來整體大漲。

2018年至2021年之間,WIND港股品牌服裝指數從1161.75點漲至最高的3457.52點,漲幅近300%。

可以發現,在關稅和貿易戰的壓力下,2018年開始,國貨崛起成爲消費市場熱點,同樣也帶動了國貨品牌在資本市場的關注度。

在此次愈發兇猛的關稅大棒之下,面向國內需求且在國內具備一定增長優勢的公司,或許能獲得更大的機會。

一方面,國際大牌在國內市場份額不斷縮減,面臨更大增長危機,另一方面,國內體育市場的潛力正在加速爆發。

2025年中國政府工作報告中提到“大力提振消費”,尤其提到要通過賽事經濟、體育旅遊等,帶動餐飲、交通、住宿等行業產生協同發展。

加之國務院發佈的《“十四五”體育發展規劃》提出,今年,體育產業總規模將達到5萬億元,增加值佔國內生產總值比重達到2%。

對比其他發達國家,體育產業佔GDP比重平均在2%至3%之間,美國更是超過3%,而國內體育產業目前1%的比重,仍有不小的發展空間。

同時,隨着“體重管理年”的持續推進,明確將運動作爲體重管理核心手段,勢必將帶來品牌運動服飾的新一輪增長。

市場加速增長和外部競爭減小的雙重影響下,關稅升級給國內品牌服裝或將帶來不小的機遇。

在上一輪國貨崛起邏輯中收穫頗豐的企業,在這一輪國內消費崛起的邏輯中,或許也將迎來一定紅利,比如李寧。

靠着單品牌、多品類、多渠道的核心戰略,李寧在跑步、籃球、健身、羽毛球、乒乓球和運動生活等六大核心品類上的均衡發展,在專業跑鞋領域,李寧已經成爲目前國內跑鞋矩陣最全的跑鞋廠家,涵蓋了競速跑鞋、慢跑鞋、輕量跑鞋,核心IP銷售突破1060萬雙。

而在今年,在李寧還拿下了洛杉磯奧運週期中國奧委會(COC)的官方體育服裝合作夥伴身份,將支持中國體育代表團後續的一系列重要賽事,獲得高頻曝光。這次重新“牽手”COC,或將帶領李寧走向新一輪國貨替代的領頭羊位置。

同時,高度本土化的收入,如今也成爲了李寧業績的壓艙石。

2024年,李寧總營收中,中國大陸營收佔比達到98.15%,反而受到海外市場的波動較小,在業績自主這個維度考慮,面臨關稅打壓,李寧的業績也將更爲穩定。

和李寧類似,在國際貿易摩擦日漸激烈的環境下,企業的發展和生產邏輯,或許都將慢慢發生變化,投資者的投資邏輯也是同樣。

03

結語

隨着國際貿易摩擦逐漸加劇,未來關稅政策會發展到何種地步還未可知。但不論外部環境如何,拉動內需無疑是消費市場最優的解。

對於企業而言也是如此,專注本土市場、提升創新能力、創造品牌溢價,或許將成爲未來企業的發展主線。

對於投資者而言,國貨替代和業績自主概念,將成爲本土市場的獨特優勢,或許也將逐漸滲透至各個領域。

在選擇投資標的之時,投資者也可以重點關注核心收入來源高度本土化,以及在本土市場更具備競爭優勢的企業,並結合企業創新能力等維度進行綜合考量。(全文完)

More Content

Physical Store