張麻子:你給翻譯翻譯,什麼叫驚喜?

湯師爺:這還用翻譯?都說了…

張麻子:我讓你翻譯給我聽,什麼叫驚喜!

湯師爺:不用翻譯,就是驚喜啊!難道你聽不懂什麼叫驚喜?

張麻子:我就想讓你翻譯翻譯,什麼叫驚喜!什麼他媽的叫他媽的驚喜!

湯師爺:什麼他媽的叫驚喜啊?

黃四郎:驚喜就是……

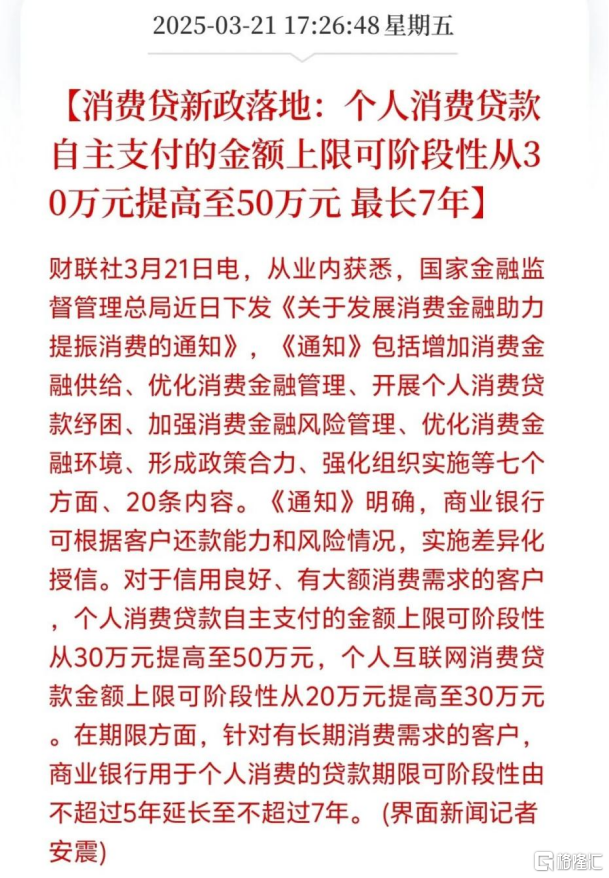

3月21日,金管局發佈了《關於發展消費金融助力提振消費的通知》:個人消費貸額度從30萬提升到50萬,年限從5年到7年,小微企業授信從3000萬漲到5000萬。

國有大行率先行動。

工行“融e借”利率低至2.98%,建行“建易貸”降至2.8%,招行“閃電貸”利率更是從去年的3.4%直接降到2.58%……

比公積金貸款還低!

目前最狠的是寧波銀行,推出消費貸業務疊加優惠券,年化利率達到有史以來最低的2.49%。

後續,其他銀行肯定還會跟上。

湯師爺:這就是驚喜呀。

張麻子:大哥這個就是驚喜啊!

瞭然,瞭然。

01

燃眉之急

除了消費貸新政,這兩天還有一條熱搜:招商銀行人均薪酬降至60萬元以內。

乍一看,大家的第一反應是,銀行人的收入真高!

但“人均”這個詞,一看就沒多大意義。收入高的是高管,招行普通員工工資和一般人沒太大區別。

重點不是60萬這個數字,而是降薪。

招行是中國最佳零售銀行,也是全國銀行個人業務的風向標。

而現在,連行業標杆都選擇降薪,意味着什麼?

答案可以從財報中去找。

3月25日,招商銀行披露年報。

截至2024年底,招商銀行零售客戶共2.1億戶,較2023年增長6.6%。

其中,金葵花(月日均總資產50萬元以上)523.57萬戶,同比增長12.82%;私人銀行/高淨值客戶(月日均總資產1000萬元以上)16.91萬戶,同比增長13.61%。

金葵花及以上客戶,佔總客戶數的比例爲2.49%。

對比2023年的數據:零售客戶總數增速從7.07%下降至6.6%;金葵花客戶增速從12%上升至12.82%;高淨值客戶增速從10.42%上升至13.61%。

2023年,金葵花及以上客戶,佔總客戶數的比例爲2.49%。

再看不同羣體的資產狀況。

截至2024年底,零售客戶總資產餘額149267億元,同比增長12.05%;金葵花及以上客戶總資產餘額122243億元(佔比81.9%),同比增長12.98%。

再看2023年的數據:客戶總資產餘額133211億元,同比增長9.88%;金葵花及以上客戶總資產餘額108197億元(佔比81.22%),同比增長9.66%。

以上數據,說明瞭三個事實:1.所有人都越來越傾向於存錢;2.有錢人越來越多,佔比越來越高;3.高淨值人羣的財富增速,高於平均值。

這三點事實,趨勢上並不令人意外,所有人都知道社會風險偏好降低、貧富差距在擴大。

但反映的問題並不過時。

對銀行而言,這明顯不是好趨勢。

表面上看,越來越多有錢人到招行存錢,總資產增速越來越高。

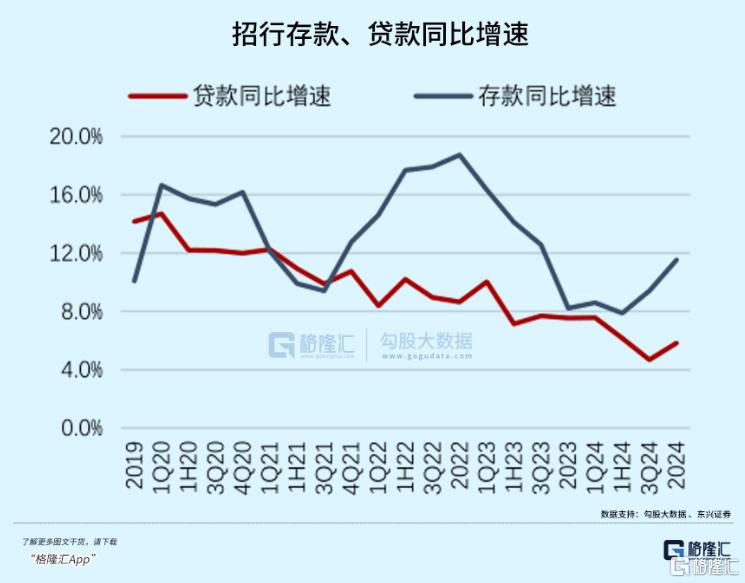

問題是,資產增速的來源,幾乎全靠存款——2024年,招商銀行個人定期存款增長23%。

尤其是大戶的存款。

而銀行靠什麼賺錢?

其次是手續費和傭金,來源於賣理財、賣保險、賣信託以及信用卡刷卡消費。

前面說了,招行是中國最佳零售銀行。

在客戶資產大幅上升的趨勢中,2024年,招商銀行零售金融業務稅前利潤906.44億元,同比下降9.28%。

淨手續費及傭金收入同比降14.28%,財富管理手續費及傭金收入更是同比下降高達22.70%。

這意味着什麼不言而喻:理財產品越來越無人問津。

其次是更重要的淨息差收入,即淨利息收入與平均生息資產的比值。

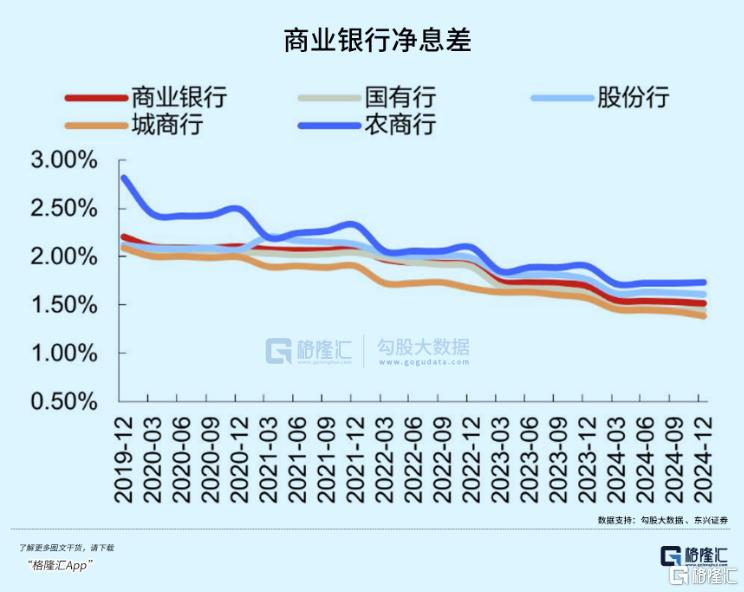

但最近十年,商業銀行的淨息差逐年降低,招行也不例外。

2024年全年,招商銀行貸款利息減去存款利息的平均息差是1.86%,達到史上最低水平。

淨利息收益率從2023年的2.15%降至1.98%,淨利息收入同比下降約1.58%。

其實就這一點而言,招行的表現算比較好的。

截止2024年三季度,A股已經有30家銀行的淨息差低於1.8%的警戒線。

銀行業長期存在盈利模式單一的問題,不重視金融服務只靠貸款增長。

實際上招行已經是表現最好的了,但依然陷入盈利能力下降的困境,行業整體的表現或許更差。

存款是銀行的負債,存款利息就是經營成本。

負債在擴大,盈利在降低,所以最近幾年央行不斷降準,爲銀行降低經營成本。

但效果似乎不太好。

在這種情況下,消費貸新政出現了。

寄希望於民間加槓桿,以解燃眉之急。

02

全民享用?

存在的問題都清楚了。

給出的辦法能有多大效果?

換句話說,消費貸新政能促進多少錢溜出去?流到哪里?

大體上只有三類。

第一,置換高息貸款。

不少人肯定會用這個低息貸款來置換已有的高息貸款。

房貸3.6%,車貸4.9%、裝修貸3.48%,如果你能申請到50萬的消費貸額度,你會怎麼做?

第二,大宗消費。

汽車、家電、裝修等剛需的大宗消費,此前有些家庭因爲資金壓力推遲。

現在有了低息長期的消費貸,部分被壓抑的需求可能會釋放出來。

第三,投資或套利。

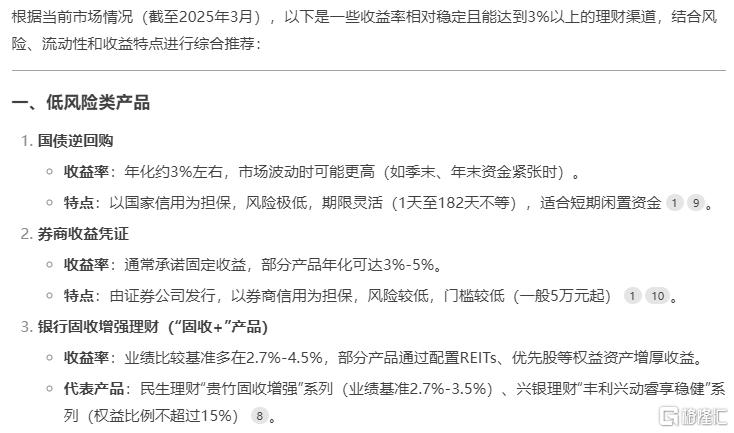

金融消費,也是消費,這波"活水"可能會對市場提供一些支撐,但別指望能讓股市直接起飛。

股市畢竟有風險,還有更省事的方法,直接用用消費貸來的錢去買收益率在貸款利率之上的產品。

不用多,3%以上就完事。

部分最安全的理財,來源:DeepSeek

總而言之什麼意思呢?

雖然名字叫消費貸,但除了部分大宗消費,不會有多少人真的會去貸款消費。

相對的,如果你貸款的目的是消費,也不一定能申請到多少額度,利率也沒想象中那麼低。

比如閃電貸,條款中寫的清清楚楚,2.58%的最低利率,只針對公務員、代發工資客戶等少數白名單羣體。

普通的優質工薪族用戶,利率還在3.45%。

換句話說,消費貸是不是福利?

必然是。

但大部分普通民衆,享受不到同等的福利。

我們常說,錢總是流向了不缺錢的人,大概就是這麼個意思吧。

當然從宏觀層面而言,只要錢能流動出去,不管流向哪里,都是好事。

畢竟大部分人缺的是錢,不是貸款額度。

就現在的情況而言,就算給全民一樣的額度和利率,效果也不一定好。

既然如此,不如給少部分借款意願、還款能力強的人羣,以更大的優惠。

這點是可以理解的。

不過效果嘛,可以預期。

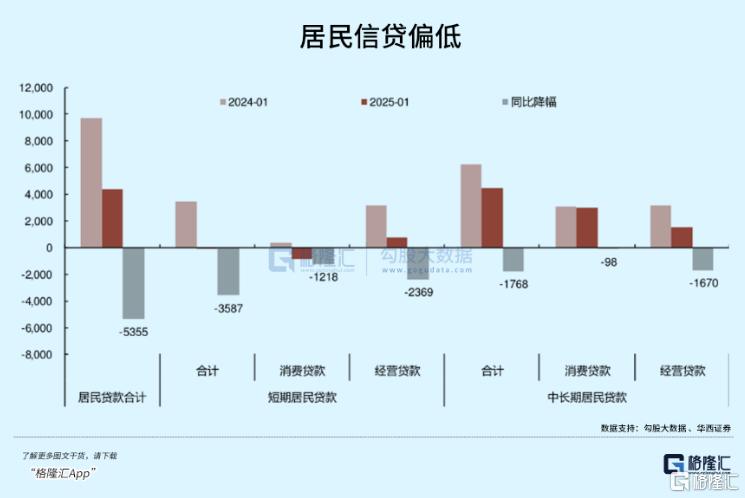

目前的主要問題,仍然是是民間通縮、流動性不足。

試圖用老辦法,以信貸爲錨定放水。

以前居民瘋狂貸款,是因爲有房地產這麼一個錨定物,增值幅度遠大於貸款成本,所以很容易就把水放出去了,社會財富以房地產爲龍頭流動性轉移。

現在這一套不行了,以信貸爲錨定而印出來的錢,無法像以前那樣流向全民。

既然如此,要麼換個錨定物。

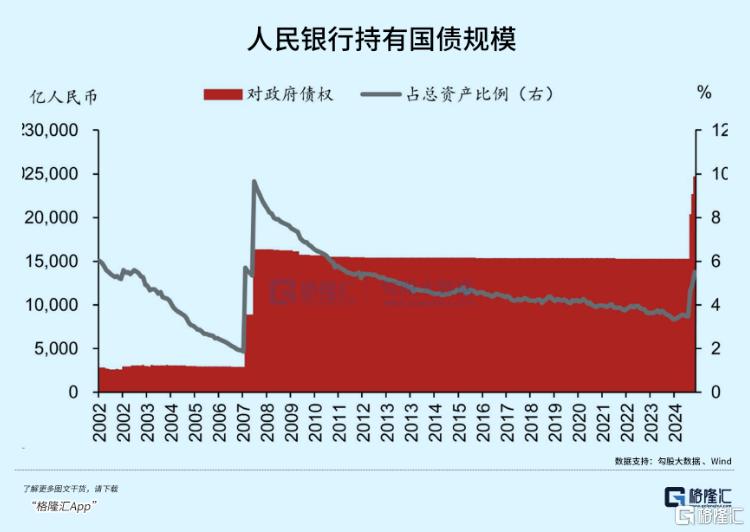

23年開始大發國債,然後市場以政府爲龍頭開始流動性轉移。

錢確實流出去了,但地方拿到錢也花不出去,花不出去就流不到民間,幾乎只能在GL和大資本之間流動。

結果是,上層的流動性不足確實解決了,下層的流動性則越來越惡化,整體通縮加劇。

反映到民間,失業率……裁員……國企……工資……

要麼,細化針對性,放水的對象從全民縮小到特定幾個人羣。

這或許是消費貸新政,之所以以如此形狀出現的原因之一。

仍然是經典的中式放水。

不論是放貸還是發債,歸根結底就是找個中間環節,然後絞盡腦汁間接把錢撒出去。

既然如此,爲什麼不砍掉中間環節?

03

尾聲

目前正經的發錢模式有兩種,新加坡式發錢和美國式發錢。

兩者本質上都是劫富濟貧。

新加坡式發錢,錨定富人稅,就是很單純的轉移支付。

美國式發錢,可以理解爲錨定未來的稅收。

央行直接印錢發到每個人的銀行賬戶,沒有中間環節。社會憑空多出海量鈔票,目的是刺激流動性。

美國政府債務如今已經超過36萬億美元,一定程度上是對未來透支過頭的體現。

問題之一在於,發錢是給全民均等發的,但並不是全民都有能力納稅。

窮人和富人都得到1萬美元,但前者基本不納稅、或者稅率很低。

錨定未來稅收發下去的錢,相當於是把富人未來的錢,提前給全國人花。

……

回到這里。

新加坡模式肯定走不通,劫富濟貧不是趕盡殺絕。

美國模式呢?

我們的個稅起徵點是月入5000元,而全國超過70%人口的收入在5000元以下。

大部分人不直接貢獻稅收。

中美的不同點在於,窮人的規模遠遠超過;富人的規模對比,則又恰恰相反。

理論上,如果照美國那樣全民直接發錢,中國富人所需要付出的,也遠遠比美國富人更多。

強行復制,可以說是變相地打土豪、分田地。

但是……誰說要強行復制了?別人發1萬,我們發500行不行?

區區幾百元,絕大部分人拿到手絕對是去消費,而不是存起來。

……

關於這件事,背後是階層利益的博弈,誰支持誰反對,你基本能看出來他的屁股坐在哪。

比如,很多專家學者強烈反對直接發錢,甚至說出了“都發錢等於沒發錢”的奇葩言論,一口咬定全民發錢就是搞金元券。

不管是不是,反正他是專家,他說是金元券就是金元券。

我覺得不是。(全文完)

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)