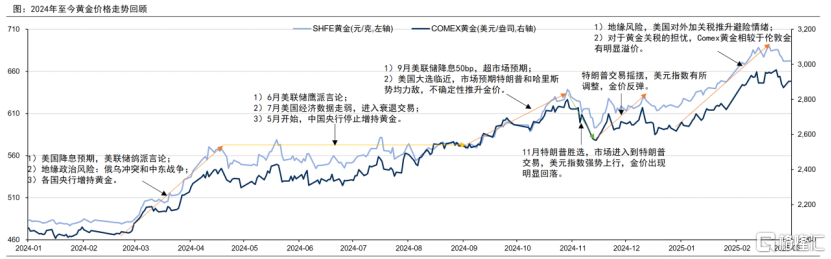

3月18日,國際黃金價格站上3015美元/盎司的歷史高位,國內滬金主力合約首次突破700元/克大關,突破了投資者心理的重要關口。這一里程碑事件背後,是地緣衝突、美聯儲降息預期、全球央行購金潮等多重因素的交織共振。

(來源:wind,國信證券經濟研究所)

映射到資本市場上,黃金板塊自然值得重點關注。

其中,招金礦業年內累計漲幅達到37%,股價創近一年新高。同時,公司剛剛發佈的2024年度報告備受關注。這份財報不僅是其經營成果的集中展示,更將成爲投資者研判黃金行業趨勢的重要窗口。

2024年,招金礦業實現營收115.51億元,同比增長37.12%,遠超彭博一致預期;淨利潤約爲18.51億元,比去年同期增長約120.81%;母公司股東應佔溢利約爲人民幣14.51億元,比去年同期大幅增長約111.35%。每股派息0.05元,相較於去年同比增長25%。

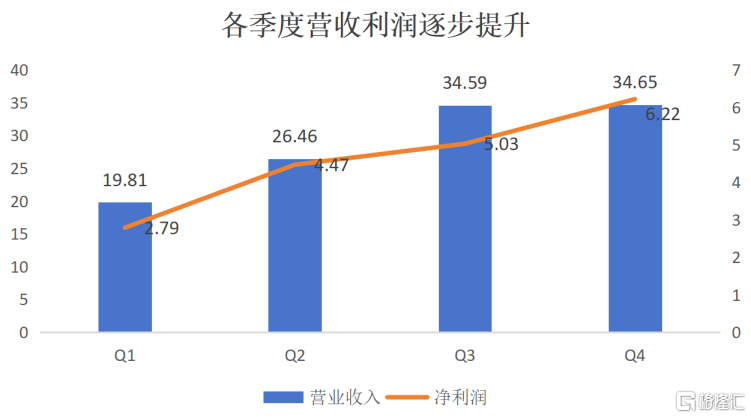

進一步拆分,從2024年第一季度到第四季度,公司業績呈現階梯上升態勢,收入從19.81億元增長到34.65億元,淨利潤從2.79億元增長到6.22億元。

能夠取得這一成績,主要原因還是金價彈性拉高了利潤空間以及投資併購和探礦增儲並舉做大了產儲量規模。這也再度說明瞭一個事實,無論是從“價”的維度還是“量”的角度來看,招金礦業的成長路徑越來越清晰。

一、價的維度:黃金超級週期

黃金價格的持續攀升並非短期現象,而是多重長期趨勢的共振結果。這一輪歷史性行情背後,既包含全球貨幣體系重構的深層邏輯,也交織着地緣政治、宏觀經濟與市場交易機制等多重因素的複雜作用。

世界黃金協會發布的《全球黃金需求趨勢報告》顯示,2024年第四季度黃金需求總量1297噸,年度需求總量(包含場外交易)達4974噸,創下季度和年度歷史新高,也將2024年全球黃金需求總額推到了創紀錄的3820億美元。

這一數據背後是央行購金潮的持續發力——2024年全球央行淨購金量達1045噸,連續第三年突破千噸大關,波蘭、土耳其、印度等國央行成爲主要買家。

我國央行也在持續發力。國家外匯管理局最新統計數據顯示,中國人民銀行2月末黃金儲備爲7361萬盎司,爲連續第4個月增持黃金儲備。據悉,自2022年11月以來,我國央行已經增持了約341.21噸黃金,增持比例達到17.5%。

這種全球央行“去美元化”的戰略性儲備調整,爲金價構築了堅實的長期底部支撐。

隨着地緣衝突反覆疊加貿易保護主義升級,進一步推高了市場不確定性,持續刺激避險需求,世界黃金協會預計2025年全球央行的購金需求仍將佔據主導地位。

此外,美國疲軟的經濟數據令市場擔憂。根據美國商務部公佈的數據,美國2月零售銷售環比0.2%,不及預期的0.6%,同時前值由-0.9%下修至-1.2%,引發了市場對美國經濟衰退的擔憂,美元指數和美債也隨之雙雙走低。

同時,特朗普政府反覆無常的關稅政策已形成“政策不確定性溢價”,使全球宏觀經濟和地緣政治的不確定性進一步加劇,黃金作爲終極避險工具能夠吸引更多資金涌入。3月13日美國對加拿大、墨西哥鋼鋁關稅正式生效當日,COMEX黃金期貨成交量突破30萬手,突破1月底以來的新高。

此外,貿易關稅推高了通脹預期,實際利率下行有利於改善黃金持有成本,有助於黃金價格保持堅挺。

機構投資者的預期管理則進一步強化了黃金上行趨勢。高盛將2025年底黃金的預測價格從2890美元/盎司上調至3100美元/盎司,甚至於有可能觸碰到3300美元/盎司。瑞銀也表示未來四個季度黃金價格預期上調至每盎司3200美元,麥格理集團更是激進地認爲,黃金將在2025年第三季度觸及每盎司3500美元。

展望後市,黃金的“貨幣錨”屬性可能持續強化,當“信用貨幣焦慮”與“實物資產崇拜”形成時代共振時,黃金的超級週期或許纔剛剛開始。

二、量的角度:內外並舉拓寬成長空間

如果說金價上行給整個黃金板塊帶來了貝塔收益,那麼產量提升則是獨屬於每家黃金礦企自己的阿爾法。

2024年,招金礦業黃金產量爲26.45噸,同比增長7.17%。根據JORC報告,集團於2024年新增金資源量261.16噸,截至2024年12月31日,公司金資源量達到1,446.16噸,可採儲量爲517.54噸,公司在業內的領先地位得到進一步鞏固。

這離不開招金礦業內外並舉的拓展步伐。

2024年6月,招金礦業全面要約收購鐵拓礦業順利完成,這場歷時7個多月、耗資5億美金的經典收購案例,爲招金礦業帶來了一個含金量十足資產--阿布賈金礦。

該礦作爲西非地區的20大金礦之一,礦權面積1,114平方公里,擁有黃金儲量136萬盎司,資源量383萬盎司。此次收購爲招金礦業能提升分別黃金資源量約9%和自產金產量20%。

有兩點值得注意。第一,由於收購完成時點在6月,合併報表時基本只計入鐵拓礦業下半年業績;第二,此前鐵拓礦業還在調查開採第2座金礦的可行性,該礦牀預計平均每年可額外再產出2.6噸黃金。這也意味着2024年的財報並未能完成反映鐵拓礦業的價值,爲2025年業績釋放留出了充足空間。

此外,完成收購阿布賈金礦後,招金礦業又以1.8億元的對價收購了60%的西金礦業,進而實現控股科馬洪金礦。

該金礦礦區面積約100km²,黃金資源量約22.46噸,平均品位4.55g/t。根據開發規劃,該礦日採選規模可達1500噸,年產量預計爲5.7萬盎司(約1.77噸)。

當然,目前最具看點也最受市場期待的則是海域金礦。

海域金礦位於膠東地區一級成礦帶三山島-倉上斷裂成礦帶,是中國第二大單體金礦、首個海上發現金礦,截至2023年12月31日,海域金礦的黃金資源量562.37噸,平均品位4.20克/噸;黃金儲量212.21噸,平均品位4.42克/噸。

2024年,海域金礦五條豎井全部貫通,“海嶽一號”“海嶽二號”兩臺TBM發車提前順利完成組裝、調試,並順利發車,有助於項目進度加快推進。

今年3月21日,招金礦業公告稱,公司及紫金投資將按彼等各自於山東瑞銀的現有持股百分比向山東瑞銀出資合共約人民幣6.89億元。增資後股權比例不變,公司及紫金投資將繼續分別持有山東瑞銀70%及30%的股權。山東瑞銀正是海域金礦的項目的資金運作平臺,此次增資本質是強化核心資產控制力與優化資本結構的雙重舉措。

據悉,海域金礦項目將於今年投產、2027年達產,服務年限超過20年,且其目標是建成日處理規模12000噸以上、年產黃金15噸以上的世界級單體黃金礦山。這意味着在當前基礎上,海域金礦有望爲招金礦業帶來了56%以上的產量增幅。

此外,得益於自身高品位、低成本的優良稟賦,海域金礦有望進一步提升公司整體盈利水平。據可研報告,海域金礦項目克金完全成本僅爲120元/克,考慮到當前公司整體約200元/克的克金成本,海域金礦項目的落地無疑會顯著降低公司整體成本水平,而且項目早期往往會針對更高品位的礦體進行開採,利潤空間有望得到進一步釋放。

三、結語

當黃金價格突破3000美元/盎司的史詩級關口,這場由貨幣信用重構、地緣風險溢價與產業供需變革共同驅動的超級週期,正在重塑全球資產配置邏輯。

招金礦業的價值不僅在於短期業績彈性,更在於其“資源+運營+戰略”的三重壁壘:高品位資源儲備構築成本護城河,精益管理釋放盈利潛力,核心金礦投產打開長期成長天花板。

對於投資者而言,需要關注的不僅是短期金價波動,更要看到產業邏輯的質變:當黃金從週期性商品轉向“新硬通貨”,擁有低成本增量產能的礦業龍頭將獲得估值體系的重構。

More Content