近期,A股大市風險偏好有所收斂,主力指數連續調整三日,但紅利風格表現略好,尤其是銀行指數,在3月20日盤中超越去年10月8日創下的多年高位紀錄。

其中,招商銀行連續拉昇,今年來上漲14%,排名板塊第一,較2023年末更是反彈超過75%,現價逼近2021年6月創下的歷史新高。此外,興業銀行於3月20日一度刷新歷史新高,今年累漲13%,青島銀行、齊魯銀行均上漲9%,寧波銀行上漲7%。

那麼,究竟如何看到當下的銀行?

01

當前,中證銀行指數已與2015年6月、2018年2月、2021年3月等歷史高位線相接近了。其中,工農中建這類市值巨無霸則明顯表現更好,屢創歷史新高,較2022年11月低點累計上漲90%、114%、103%、85%。

爲什麼銀行板塊以及龍頭股在宏觀經濟承壓大背景下,能夠持續演繹趨勢性上漲行情呢?

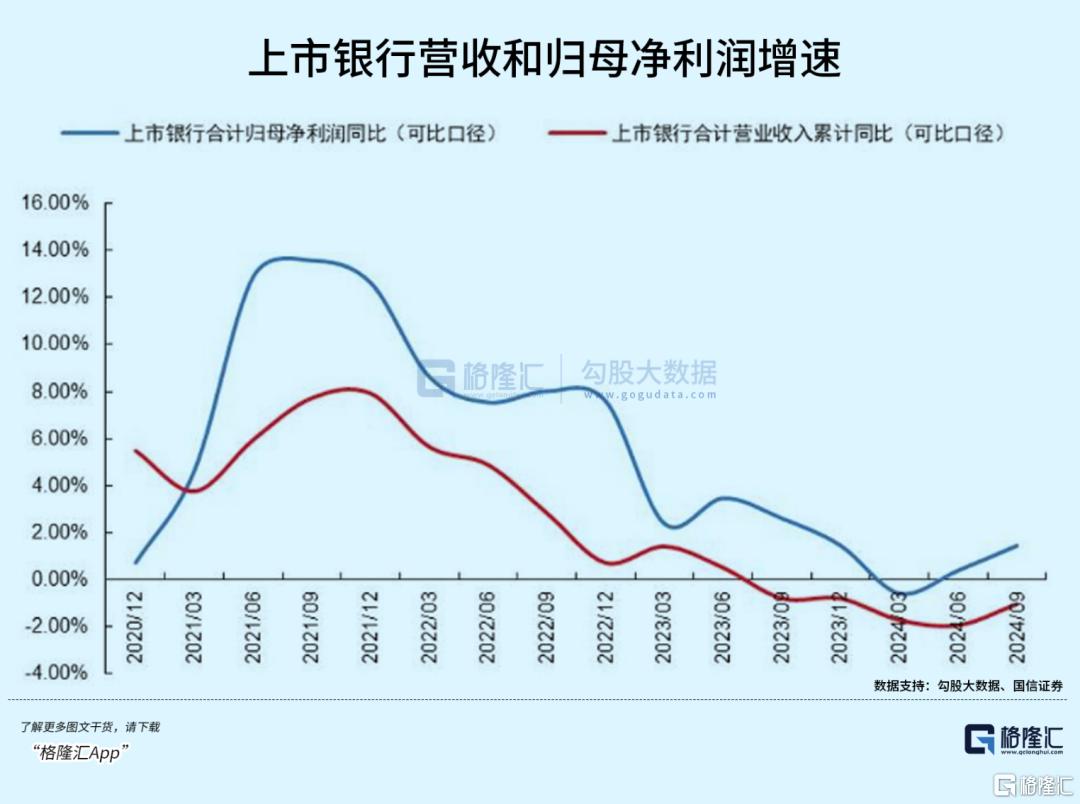

我們先從基本面維度看。據統計,A股42家上市銀行營收增速在2021年三季度見頂開始一路走低,歸母淨利潤增速則從2021年四季度掉頭向下,兩者均在2024年一度出現歷史罕見的負增長。

銀行基本面持續走弱,一方面,放貸規模伴隨着宏觀經濟下臺階而必然放緩。截至2024年末,商業銀行總資產規模約373萬億元,同比增長7.2%,增速較年初下滑3.6個百分點。其中,股份行資產增速最低,只有4.5%。

另一方面,伴隨着多輪利率調降等衝擊,銀行淨息差出現趨勢性下滑。截至2024年6末,上市銀行淨息差下降至1.53%,屢創新低。其中,上市國有行淨息差水平最低,較2023年下降15BP至1.48%,股份行淨息差水平相對較高爲1.68%。

再看國有大行基本面。2021-2023年及2024年前三季度,工商銀行歸母淨利潤同比增速分別爲10.3%、3.5%、0.79%、0.13%。建設銀行分別爲11.6%、7%、2.44%、0.13%,其餘農業銀行、中國銀行淨利潤表現則有相類似趨勢。

可見,銀行板塊持續上漲,與基本面表現相背離。在我看來,資金面成爲銀行持續上漲的核心驅動力。

“國家隊”(包括中央匯金資產、中央匯金投資等),起到了尤爲明顯的示範效應,帶動公私募機構以及散戶大量配置銀行股,助推銀行板塊進行了可觀的估值修復。

據披露,從2023年10月11日至2024年4月12日期間,中央匯金公司增持中國銀行3.30億股,增持建設銀行0.71億股,增持農業銀行4.01億股,增持工商銀行2.87億股,增持金額以4月12日收盤價計算,預估高達52.3億元。

除直接下場買四大行外,中央匯金還通過增持ETF指數基金間接增持銀行龍頭。

2024年2月6日,中央匯金公告,充分認可當前A股市場配置價值,已於近日擴大ETF增持範圍,並持續加大增持力度和增持規模,堅決維持資本市場平穩運行。截至2024年三季度末,“國家隊”持有主流ETF市值規模超過9400億元,較2023年增長超800%。

在“國家隊”示範效應以及不少普通投資者對公募主動管理基金的不信任之下,ETF在2024年迎來了井噴式爆發。截至2024年三季度末,被動公募基金持股市值爲3.16萬億元,較2023年末上升了1.31萬億元,且首次超過同期主動公募基金的2.89萬億元。

這些ETF資金流入最大的方向就是滬深300、上證50等爲首的寬基指數,而恰巧這些指數權重更大的板塊便是銀行,尤其是四大行更爲受益。

由此可見,“國家隊”爲首的主力資金以及ETF被動資金的持續流入,成爲銀行板塊,尤其是四大行股價持續上漲的最大推手,儘管基本面趨勢性下行。

02

銀行股上漲了這麼多,未來還具備良好機會嗎?

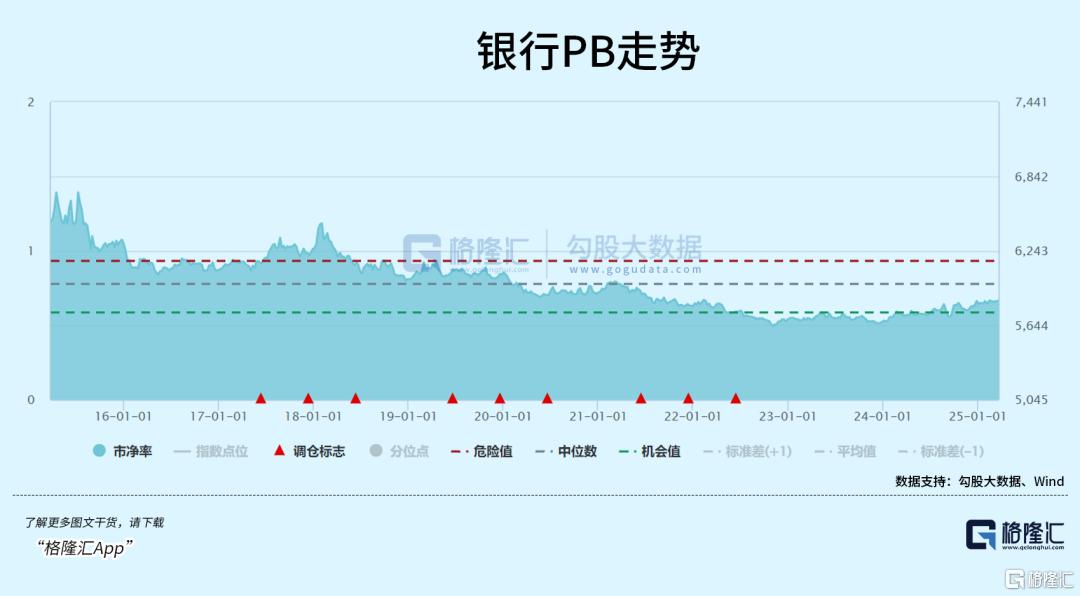

首先看一下估值。據Wind統計,中證銀行最新PB爲0.66倍,較2022年11月4日最低的0.49倍整體擡升了35%。不過,從10年維度來看,當前估值遠不及中位數的0.78倍。當然,現在比中位數低一些,也合情合理,因爲這些年銀行業利潤增長越來越慢。

從估值角度看,銀行股向上修復空間足夠,但又有什麼驅動力呢?

在2024年末召開的中央政治局會議、經濟工作會議以及今年的“兩會”政府工作報告,均提出要穩定樓市股市。

今年3月16日,中辦、國辦印發《提振消費專項行動方案》提到,拓寬財產性收入渠道,並再次提到要多措並舉穩住股市。這種資本市場與消費市場的聯動設計,或開啓了“財富效應—消費升級—產業轉型”的新增長閉環,股市在經濟轉型中扮演的角色愈發重要了。

三番五次強調穩股市,信號很明確,一旦大市因外部衝擊或內生性因素趨勢性暴跌的話,“國家隊”會如2023年、2024年那樣通過逆勢加倉銀行、ETF等方式來維持股市的穩定。

只要這個預期在,銀行股趨勢性上行行情並不會輕易結束。

短期來看,一部分主力資金選擇防守的跡象愈發明顯。體現在市場上,就是以銀行、有色爲首的板塊在近日表現更好,而以人形機器人、人工智能爲首的科技股則有階段性見頂回調之勢。

上證指數從去年924之前的2689點一路波折上漲至如今的3364點,累計漲幅高達25%,低估值早已不再。這對一系列重要會議、刺激政策、經濟數據好轉等重大利好進行了相對充分的定價。

接下來,市場又將面臨關稅潛在衝擊以及經濟數據再度下行可能,市場或面臨一定調整壓力。

具體來看,據特朗普此前透露,4月2日新政包含兩個層面。一方面,實施對等關稅:根據各國對美商品的關稅和非關稅壁壘,逐國計算綜合稅率,實施同等力度的反制。另一方面,針對行業實施特定關稅:在汽車、鋼鐵、鋁等“關鍵行業”上,美國將疊加額外關稅,比如芯片製造、生物醫藥行業。

這一次,會不會對中國再次徵收關稅,成爲A股大市的一個潛在風險點。加之臨近3月底,一些公募機構會調倉換股,也會助推市場風格切換。

在短期來看,A股市場有較大可能會再度青睞紅利板塊,而銀行又是典型的高分紅板塊,受益於風格切換。

由此可見,不管是從中期維度看,還是短期維度看,銀行板塊都值得重視。

03

雖然銀行板塊值得高看一眼,但具體到銀行個股,也會有所差異。其中,工農中建、招行爲首的大行受益較爲明顯,而一些中小市值銀行可能更受基本面衝擊。

比如,鄭州銀行最新PB不足0.4倍,位列42家銀行倒數第三,股價也是持續下降,現價較歷史高峯迴撤65%以上。

這家銀行從2018年至2024年,有4年出現負增長,尤其是2022-2023年同比下滑幅度高達24.9%、23.6%。並且該銀行從2020年開始不再分紅,成爲A股唯一一家連續4年零分紅的上市銀行。

除此之外,42家銀行中還有一些城商行,還具備不錯成長性,比如成都銀行、江蘇銀行、南京銀行,值得跟蹤關注。

一方面,這些城商行淨利息收入與當地經濟發展狀況密切相關,後者增速優於全國大盤,其業績增長潛力更大一些。而國有行和股份行已經實現了全國化佈局,跟全國大盤經濟關聯度更高,但後者增速持續下移。

另一方面,城商行發展階段慢於國有行、股份行。目前仍在依靠資產規模做大業務,後期還可以提升零售佔比,往財富管理等方向去發展。

總而言之,精選大行或優秀的成長性銀行,或是更好選擇,同時也需警惕一下風險。(全文完)

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)