近期,中國激光雷達龍頭企業禾賽遭遇做空機構的狙擊。該機構指控禾賽存在財務造假、客户流失等問題,並斷言其股價將"歸零"。

但仔細一看做空報吿中對禾賽的控訴,部分論據甚至有些讓人啼笑皆非,使得這場做空宛若一場對"中國智造"崛起的誤讀與偏見。

一、業績亮眼卻遭質疑?數據交叉驗證自有答案

禾賽的業績近年來堪稱"狂飆"。

2024年,公司全年營收達20.8億元,同比增長126%,成為全球首家實現全年Non-GAAP盈利(1400萬元)的激光雷達企業。更關鍵的是,禾賽連續4年交付量翻倍,2024年總交付量突破50萬台,其中ADAS(高級輔助駕駛)產品佔比超90%。根據業績指引,2025年全年營收30-35億元(同比增長44%-69%),激光雷達交付量有望至2-3倍,出貨量預計將達120萬至150萬台,其中機器人領域激光雷達預計將達20萬台。

禾賽、速騰聚創為代表的激光雷達廠商的表現遠勝於同類海外競爭對手,相信這是Blue Orca Capital發佈做空報吿的最重要的原因。

然而,該做空報吿對禾賽科技的質疑卻顯得站不住腳。報吿聲稱禾賽科技的毛利率"異常高於同行",並指出禾賽科技"失去最大客户Cruise"理應面臨巨大挑戰。但遺憾的是,Blue Orca Capital所依據的數據早已過時,使得這場做空行為顯得如同刻舟求劍,毫無説服力。

通用旗下Cruise確實曾是禾賽的重要客户,但按發展節奏推測,禾賽科技獲得Cruise訂單高峯期理應在2021-2022年。近年,Cruise的Robotaxi業務收縮屬海外廠商面臨的共性挑戰(如Waymo同期裁員),這也是市場的共識。但禾賽早已完成了客户的多元化。目前,禾賽與22家主機廠達成合作,累計獲得理想、小米、比亞迪等旗下的120款車型的激光雷達量產定點。由於Cruise在2024年的業務佔比本身就已不大,因此其訂單的變化被禾賽科技快速提升的市場滲透率所抵消。

此外,Blue Orca Capital拿的是禾賽的毛利率與海外競爭對手的相比,有兩點值得詬病的:

1、忽略了激光產業鏈"東昇西落"的大趨勢。

海外激光雷達廠商面臨困境,Mobileye於2024年底解散激光雷達研發部門,Luminar宣佈裁員30%並進行生產部門重組。與之形成對比,禾賽為代表的中國廠商在乘用車激光雷達領域高歌猛進,佔領了大部分的市場。

這一"東昇西落"的趨勢可能才剛開始。隨着2025年成為"智駕平權"的元年,激光雷達的需求有望進一步爆發。

這一趨勢也得到了眾多媒體消息以及國際知名諮詢機構報吿的證實,這些數據完全可以與禾賽的財報進行交叉驗證。

這種"東昇西落"的態勢,正是大多數海外廠商毛利率為負數或處於盈虧平衡點,而中國廠商卻能夠跨過盈虧平衡點的關鍵原因。這背後順應了基本的行業規律:

首先,生產規模的影響不容忽視。禾賽科技從"小眾試產"逐步邁向"規模化量產",最終實現"大規模出貨",與仍處於小規模出貨階段的海外廠商自然表現出截然不同的發展態勢。從經濟學角度看,這正是規模效應的體現;從財務分析角度而言,運營槓桿通過攤薄固定成本來降低邊際成本,從而有效提升了利潤率。

其次,禾賽科技擁有絕對領先的市場佔有率。較高的市場地位往往意味着更強的溢價能力,這為其毛利率的提升奠定了堅實基礎。

資料來源:Yole,格隆彙整理

2、報吿忽略了禾賽科技的產品結構以及垂直整合能力與海外競爭對手的顯著差異。禾賽科技同時涉足高毛利的L4級激光雷達業務和低毛利的ADAS業務,且其L4業務在全球市場中佔比超過70%,在10家頭部Robotaxi公司中,有9家都在使用禾賽科技的激光雷達。公司通過自研芯片、自建產線,充分發揮了垂直整合的優勢,這為毛利率的提升提供了有力支撐。

總之,有關財務的指控完全忽略了行業規律以及禾賽科技自身的核心競爭力,僅憑過時的數據就試圖否定禾賽科技的盈利拐點,這種做法顯然是不合理的。

二、被扣"涉軍"與"捏造大客户"帽子?消息可以簡單證偽

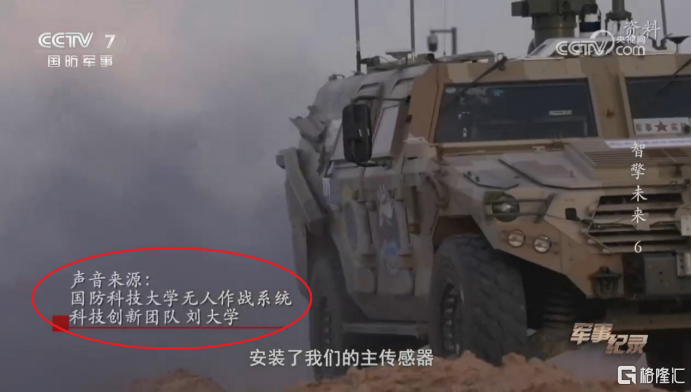

做空機構還以"中國軍方使用禾賽雷達"為由,渲染其合規風險。

然而,這一指控的所謂"依據"不過是斷章取義。報吿中所謂的消息來源是CCTV的節目,但該節目中所提及的"軍方合作"項目,實為國防科技大學的學生科研項目,節目方也清晰地用中文標註了這一點。一個大學的科研項目從第三方機構或二手市場購買禾賽或其他激光雷達廠商的產品進行研究,是再正常不過的市場化行為,並非禾賽或任何機構有意為之。這種惡意曲解,實在是對事實的嚴重歪曲。

禾賽始終明確表示,其所有產品僅限於民用和商用,絕不適用于軍事用途。禾賽與"涉軍"最為人熟知的關聯,是其堅決對美國國防部將其列入所謂"中國涉軍企業"清單(1260H名單)的決定展開法律反擊。爾後,美國國防部因為沒有任何禾賽涉軍的證據,短暫將禾賽從1260H清單上移除。

禾賽計劃在美股上市,其目標無疑是着眼於全球化業務佈局。倘若禾賽真的涉軍,按照港股和A股投資者的性質與偏好,港A上市不僅融資更為便捷,也更具價值。何必費力赴美股市場給自己平添麻煩?這其中的邏輯悖論不言而喻。

此外,Blue Orca Capital還對禾賽的國際化進程的真實性提出質疑。

此前,禾賽宣佈與某歐洲頂級車企簽訂了2030年獨家供貨協議,涵蓋燃油車與新能源車型,這一合作被視為"海外市場300-600億美元藍海的鑰匙"。儘管禾賽未透露合作方的詳細信息,但投資者與媒體紛紛猜測合作方是梅賽德斯平治,產業鏈消息以及路透社的報道,以及相關合作方亦始終未對此進行澄清,為這一猜測增添了可信度。

事實上,中國智能駕駛供應鏈的出海早已屢見不鮮。憑藉較高的性價比,中國相關企業已迅速打開歐美市場,紛紛成為保時捷、寶馬、平治等知名主機廠的定點供應商,這早已不是什麼新鮮事。大量可查證的媒體報道足以證明這一點。尤其是行業市佔率排名第一的供應商與豪車產業鏈的合作,不僅符合產業邏輯,更是市場發展的必然趨勢,也體現了全球化經濟發展的大方向。

從以上種種看來,這份做空報吿質疑中國企業的國際化進程,實在是毫無證據。

結語

禾賽的遭遇,折射出中國高端製造業突圍的典型困境:當一家企業憑藉技術創新和成本控制登頂行業時,往往被貼上"不可信"標籤。然而,事實不會説謊——禾賽的客户矩陣、技術儲備均指向紮實的競爭力。做空報吿的片面指控,反而暴露了其對中國科技行業快速發展的認知滯後。

正如禾賽CEO李一帆所言:"好產品會自己説話。"

我們不妨放長眼光來看待。

當全球車企加速擁抱中國激光雷達時,市場終將用訂單為這場"冤案"寫下注腳。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)