如今,AI以無可爭議的姿態站上風口,成爲資本追逐的絕對主線。"AI+醫療"因其對傳統診療模式的重構潛力,被市場視爲最具爆發空間的戰略高地。

當AI浪潮席捲醫療健康產業之際,中國最大院外醫藥數字化綜合服務平臺藥師幫(9885.HK)於近日交出的2024年成績單,爲這場技術革命提供了生動註腳。財報顯示,公司全年營收同比增長5.5%至179.04億元,淨利潤超 3001 萬元,首次全面轉正,經調淨利潤達 1.57 億元,同比增長 20.1%,實現逆勢增長。

更值得關注的是其資本市場表現——公司年內股價累計上漲34.75%(截至3月19日收盤),顯著跑贏恆生醫療保健指數,折射出投資者對數字化醫藥賽道的重估預期。在股價財報雙突圍背後,一場由數智化驅動的醫藥流通效率革命正在上演。

當海量醫藥流通數據與AI算法深度耦合,這家率先卡位院外市場變革的企業,究竟隱藏着多少尚未被充分定價的爆發勢能?

圖表一:藥師幫今年股價表現

數據來源:WIND,格隆彙整理 數據截至2025年3月19日收盤

首年淨利潤轉正,從規模擴張到盈利質變

從財務報表上來看,藥師幫在2024年表現優異,淨利潤成功實現由負轉正,實現跨越式突破,印證其戰略轉型與精細化運營的顯著成效。

收入結構保持穩定,全年總營收突破179.04億元,同比增幅達5.5%,遠超行業均值。核心業務中,自營板塊與平臺服務分別錄得5.8%和0.9%的同比增長,"雙輪驅動"模式在存量經濟中持續釋放動能。

在提質增效方面,毛利率的持續優化成爲盈利轉正的關鍵推手。2024年公司研發支出同比增加0.6%至9419.5萬元,持續夯實技術護城河的同時,銷售、管理、財務三項費用率得到有效控制。這使得毛利由2023年的17.41億元攀升至18.14億元,同比增長4.2%,推動淨利潤增至超3001萬元,首次全面轉正,經調淨利潤達 1.57 億元,同比增長 20.1%,持續增收擴利。

從運營效率上來看,在智慧供應鏈管理體系下,公司整體經營效率逐步提升。

智慧供應鏈體系的深化建設成爲運營效率躍升的關鍵引擎。通過全國部署的倉配一體化網絡,跨省配送約38小時到城市,約49小時到鄉鎮,同城訂單半日達佔比達到68.9%。資產運營方面,庫存週轉天數精準控制在33.4天水平,配合66.1天的應付款週期與1.3天的應收款週轉效率,構築了31.5天的健康現金循環週期,推動內生增長。

用戶生態的持續繁榮爲業務增長夯實基礎。平臺註冊買家突破82.7萬家,其中藥店與基層醫療機構分別達49.1萬和33萬家,月活付費買家同比增17.2%至40.1萬,付費率提升至92.7%,付費用戶月均下單頻次達28.5單,顯示出不斷增強的平臺粘性與商業價值。

縱觀整體財務狀況,公司展現出優於同業的健康體徵。根據財報顯示,公司帶息負債較低,截至2024年末公司擁有10.41億元的現金等價物儲備,同比大幅增加39.6%,經營性現金淨流入6.56億元,共同構築起抵禦週期波動的安全邊際。這種財務彈性既爲企業穿越行業調整期保駕護航,更爲把握市場復甦機遇儲備充足勢能。

未來怎麼看?

當藥師幫開始邁入盈利新階段,後續應當如何看待?筆者認爲可以從行業,公司戰略和市場估值三個維度去探討。

首先,從行業角度來看,政策紅利催化結構性機遇。

處方外流、門診統籌、醫保追溯碼等政策落地推進,正爲數字化醫藥流通平臺打開增量空間。浙商證券分析指出,醫藥流通作爲板塊內稀缺的成長性賽道,在產業供給出清背景下,具備資源稟賦與樞紐地位的企業有望通過整合產業鏈、重塑價值分配獲得基本面彈性。龍頭企業依託規模優勢與數字化能力,或將在2025年持續享受超額收益。

其次,從長期戰略,公司聚焦“向上走”核心方向,推動業務形態從單一交易平臺向綜合服務生態圈升維。

在數字化基建領域,AI與SaaS工具的深度融合成爲關鍵抓手:供應鏈算法優化、藥店運營系統升級、基層診療輔助功能迭代等行動同步推進。藉助雲商通、掌店易等工具,未來將通過集成智能採購、精準營銷與供應鏈金融的一站式解決方案,強化對上下遊的賦能深度。

自有品牌與中藥賽道構成戰略突破點。2024 年,公司重點佈局自有品牌及獨家合作品牌業務,交易規模達 6.5 億元,同比增長 152%。其中,自有品牌累計覆蓋 37 萬家終端,交易規模增長 220%,明星單品藿香正氣口服液銷售額突破3800萬元,覆蓋11.5萬家終端;中藥飲片SKU超13萬個,GMV同比增長62.8%至20.7億元,通過聯合產區龍頭打造道地藥材大單品,公司不斷強化供應鏈掌控力。

基層醫療生態閉環加速成型。2024年,公司投放的1.4萬臺“光譜小屋”設備已覆蓋1.1萬終端用戶,顯著提升基層診療。該解決方案集成POCT、AI輔助診斷與診所SaaS系統,其“未來光譜”系列POCT產品,通過設備使用數據反哺AI模型優化,形成“硬件-數據-服務”的商業閉環,將進一步搶佔院外檢測市場空白。

最後,從估值的角度來看,當前醫藥板塊具有吸引力,低估值、高性價比的優質個股有望獲得青睞。

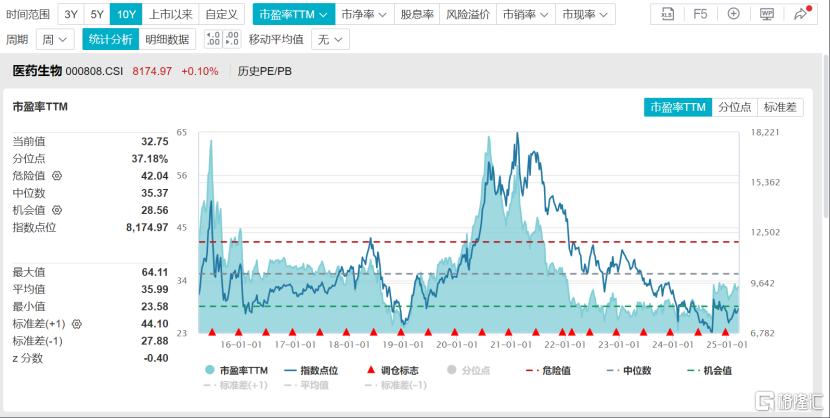

根據WIND數據顯示,醫藥生物板塊PE(TTM)爲32.75倍,處於近十年37.18%分位,與歷史中位數基本持平。市場分析認爲,板塊正進入基本面復甦與估值修復共振階段,兼具低估值屬性與數字化轉型概念的標的更具吸引力。

圖表二:醫藥生物PE(TTM)

數據來源:WIND,格隆彙整理 數據截至2025年3月19日收盤

藥師幫作爲院外市場龍頭,其自有品牌擴張、基層醫療佈局與數字化生態構建,恰與“AI+醫療”產業趨勢形成共振,或將成爲資金配置的重點方向。2024年,藥師幫淨利潤轉正,標誌其商業模型完成“從輸血到造血”的關鍵跨越。

面對行業變革期,公司通過戰略聚焦實現“短期抗壓”與“長期蓄勢”的平衡——既以智慧供應鏈抵禦週期波動,又以生態化佈局卡位未來增長極。在政策紅利釋放與估值窪地修復的雙重驅動下,其“平臺+服務+生態”的價值重估或將逐步兌現。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)