今天市場輕微震盪,整體波動不大。

截至收盤,滬指漲0.19%,深成指跌0.19%,創業板指跌0.52%。

全市場成交額16209億元,雖然縮量了兩千億左右,但仍有3000多家公司上漲。

春節以來,市場的交易主線一個是AI技術驅動的科技股,一個是政策預期驅動的大消費。

港股尤甚,數據顯示,截至3月14日收盤的近一個月內,港股通資金大幅流入非必需性消費行業達929.59億港元,遠超流入資訊科技業的387.85億港元。

大消費勢頭如此強勁,由它替代紅利,和科技組成新的槓鈴策略,能否在今年取得更好的收益?

01 週末重磅消息

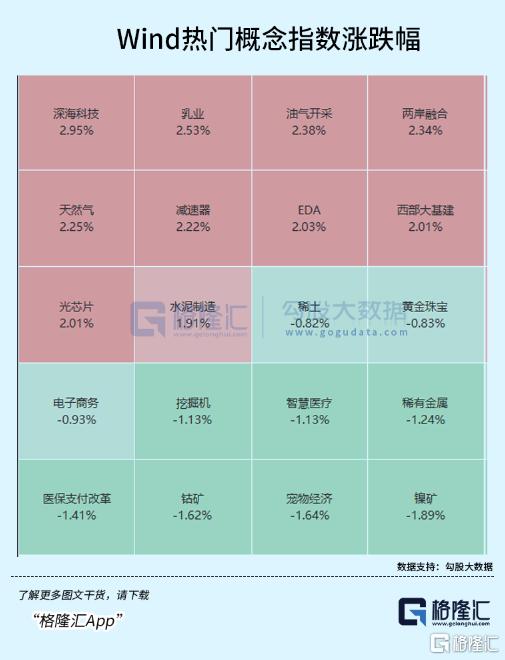

盤面上,深海科技、乳業、環保、機器人等板塊漲幅居前,小金屬、券商、寵物經濟、智慧醫療等板塊跌幅居前。

上週在消費政策預期下,近幾個交易日可選消費板塊強勢反彈,白酒、乳業、汽車等消費板塊上週都錄得較好的漲幅。

昨晚,中辦、國辦印發《提振消費專項行動方案》(簡稱“方案”)正式對外發布,從八個方面提出了30項具體措施,來針對性地解決制約消費的突出矛盾問題。

具體來看,此次政策包含七大行動:城鄉居民增收促進行動、消費能力保障支持行動、服務消費提質惠民行動、大宗消費更新升級行動、消費品質提升行動、消費環境改善提升行動、限制措施清理優化行動。

方案提及的重點領域,上週以來在A股和港股里都有所反映。

譬如提出加大生育養育保障力度,研究建立育兒補貼制度。

上週13號,呼和浩特率先將明確了育兒補貼細則,生育一孩一次性發放育兒補貼10000元;生育二孩發放育兒補貼50000元,按照每年10000元發放,直至孩子5週歲;生育三孩及以上發放育兒補貼100000元,按照每年10000元發放,直至孩子10週歲。

乳業、三胎概念股早盤延續強勢但衝高回落,金髮拉比、悅心健康、愛嬰室、貝因美、陽光乳業封板漲停。

港股消費股方面,今早餐飲股、乳製品股、啤酒股等消費概念股表現活躍,海底撈一度大漲7%市值重回千億港元,中國飛鶴、蒙牛乳業、華潤啤酒普遍上漲,隨後漲幅收窄,甚至轉跌,疑似部分資金兌現利好。

其他板塊中也有政策重點提及的科技領域。

譬如“深海科技”,2025年政府工作報告首次將“深海科技”列爲新興產業重點領域,明確提出支持其安全健康發展,並配套實施國家級科研項目,推動深海探測、資源開發、裝備製造全產業鏈協同發展。

海工裝備的發展,可燃冰和礦產(深海資源)、智能裝備(水下機器人)以及海底數據中心可能將成爲受益方向。

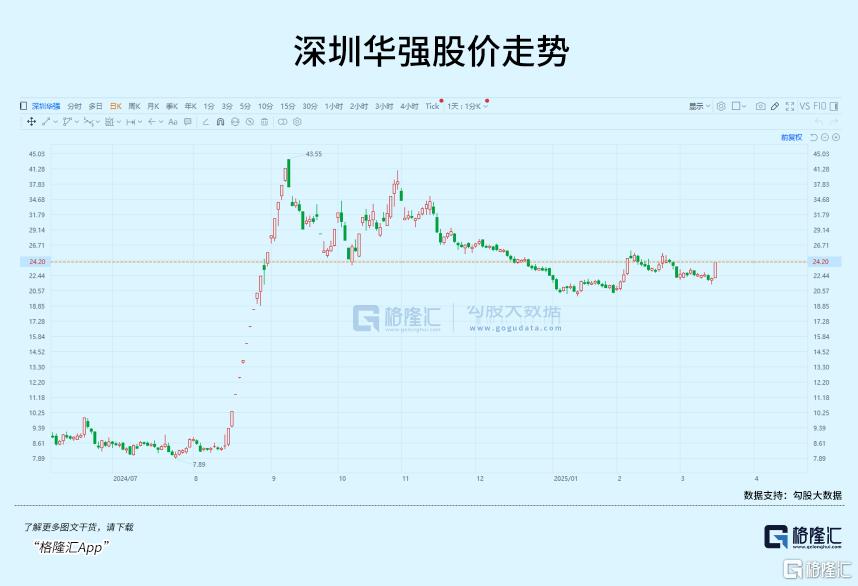

另外,華爲傳出消息,在中國信息安全評測中心公告的安全可靠測評結果中,華爲海思麒麟X90 CPU芯片獲得安全可靠等級測評II級認證,或將用於PC端處理器。

經消息刺激,華爲海思概念股力源信息、世紀鼎利、盛劍科技、惠倫晶體、中電港等快速跟漲,深圳華強直線拉漲停。

02 升級!

今天下午三點,國新辦舉辦新聞發佈會,發改委與財政部、商務部、中國人民銀行等多個部門有關負責人介紹提振消費相關情況。

從昨晚公佈的方案內容來看,和3月5日政府工作報告圍繞“大力提振消費,全方位擴大國內需求”展開論述的方向基本一致,仍然圍繞提升消費能力、增加優質供給、改善消費環境三個大的方面。

政策表示要“制定提升消費能力、增加優質供給、改善消費環境專項措施,釋放多樣化、差異化消費潛力,推動消費提質升級”。

再結合 2 月 17 日市場監管總局等五部門聯合印發的《優化消費環境三年行動方案(2025—2027 年)》通知,消費產業提質增效爲主旋律。

我們可以明確的是,對於消費要求的表述,是遞進式逐漸在提高的,2023年是“恢復和擴大”,2024年是“穩定增長”,而到了2025年,變成了“提質升級”。

這體現了爲了進一步擴大內需,成爲拉動經濟增長的穩定錨,消費政策從短期修復開始走向了長期高質量發展的轉變。

那麼如何從量的擴張,變成質的升級呢?

在傳統消費隨着地產調整,長期人口年齡結構變化逐漸飽和的情形之下,未來國家的內需增長需要靠優質供給,新型消費模式的不斷涌現。

從具體措施和細分行業來看,我們更看好新型消費和服務型消費未來的發展。

服務消費方面,方案表示,要優化“一老一小”服務供給,擴大健康、養老、託幼、家政等多元化服務供給,加快配齊購物、餐飲、家政、維修等社區居民服務網點。

其次是精神屬性類消費,譬如擴大文體旅遊,戶外運動、冰雪消費、入境消費、銀髮經濟等等。

最後是與科學技術結合的創新型消費,方案提到出“人工智能+消費”的概念,要求加速推動自動駕駛、智能穿戴、超高清視頻、腦機接口、機器人、增材製造等新技術新產品開發與應用推廣,開闢高成長性消費新賽道,除了這些還有近兩年一直處在風口的低空經濟。

這些都是未來很有想象空間的消費領域,政策指明方向,那麼必定會吸引公司去投資佈局,創新業態中還會生長出如泡泡瑪特這樣的公司。

那麼目前,這些新型消費賽道里有哪些可以挖掘的投資機會呢?

基礎民生行業需求非常的大,所以服務供給端的數量和質量仍然存在很大的升級空間,在這些領域有佈局的公司有望持續受益。

比如,在養老康復領域有佈局的魚躍醫療、悅心健康、美年健康、三星醫療等;在託育領域有佈局的愛嬰室、美吉姆、昂立教育、威創股份等;以及可以提供家政、託育等購買服務的美團、京東等互聯網平臺。

旅遊這塊涉及到與之對應的包含景區、酒店、OTA、免稅在內的出行鏈產業,文娛活動包含體育賽事以及潮玩IP產業,還有此前政策多次提到的“冰雪經濟”,“銀髮經濟”等概念。

新型消費場景這塊,一個傳統線下零售渠道的品質升級,很多線下商超都有升級整改的需要,譬如接受胖東來指導的永輝超市,經營效率改善提高的同時,員工待遇也得到了保障。

另一個是AI+消費場景的深度結合,譬如AI 旅遊體驗、智慧零售、智慧教育、智能穿戴

等,該方向不僅利好數據量大,技術實力強的互聯網企業,配套智能硬件需求也將給製造業企業帶來新的增長看點。

舉個例子,未來智能家居生活的起點,或許不再是千篇一律的標準設計,而是通過AI實現從設計、生產到產品端的全鏈條、個性化賦能。

生產式AI可以通過用戶輸入的照片風格需求快速生成高質量的室內設計方案,智能傢俱工廠和柔性生產線作出品質保證,再具體到單個傢俱的使用,也將轉換成能夠實現人機交互、APP操作甚至能夠自主感知決策的智能產品,比如智能牀墊,智能音箱、智能電動沙發,電動升降桌等等這些。

智能終端硬件方面,除了我們經常討論的機器人、智能眼鏡、智能手機等,其實還有終端產品能得到AI的賦能。

比如AI玩具,在熱門IP加持下,兼顧了教育和情感陪伴兩種需求。

A股佈局相關業務的企業包括實豐文化,去年推出過第二代AI玩具——AI魔法星,這是運用豆包大模型進行二次訓練出符合兒童對話習慣且脫離敏感話題的“AI+毛絨”玩具,支持不同性格多角色切換,針對不同語氣、語境適時進行回覆和提問題與深層次對話。

(AI魔法星;實豐文化)

還有健身器材賽道,比如融入了AI算法的智能跑步機,能根據用戶日常鍛鍊情況、運動習慣、身體數據推薦合適的跑步方案,並實時監測用戶的心率區間,對訓練效果進行科學評估、語音指導與針對性改進建議。

智能化健身場景未來在戶外、家庭、健身房、學校體育課堂中有望廣泛使用,跟AI+玩具類似,對於原來做健身器材的A股公司,譬如舒華體育、康力源,意味着業務機遇,可以關注起來。

未來還有很多可以觀察的點。傳統消費賽道經由AI技術賦能升級,也可能意味着商業模式由買斷式消費向服務性消費轉型,改變製造業單純靠硬件迭代的銷量邏輯。而且迭代滲透空間不止於內需,出海需求有的賽道可能更爲旺盛。

03 “科技+消費”,新的槓鈴策略?

今年1-2月,社會消費品零售總額83731億元,同比增長4.0%。其中,除汽車以外的消費品零售額76838億元,增長4.8%。

當部分資金在科技股撤離時,非但沒有使大盤陷入調整,反而繼續邁進3400點,這背後當然離不開消費的託底。

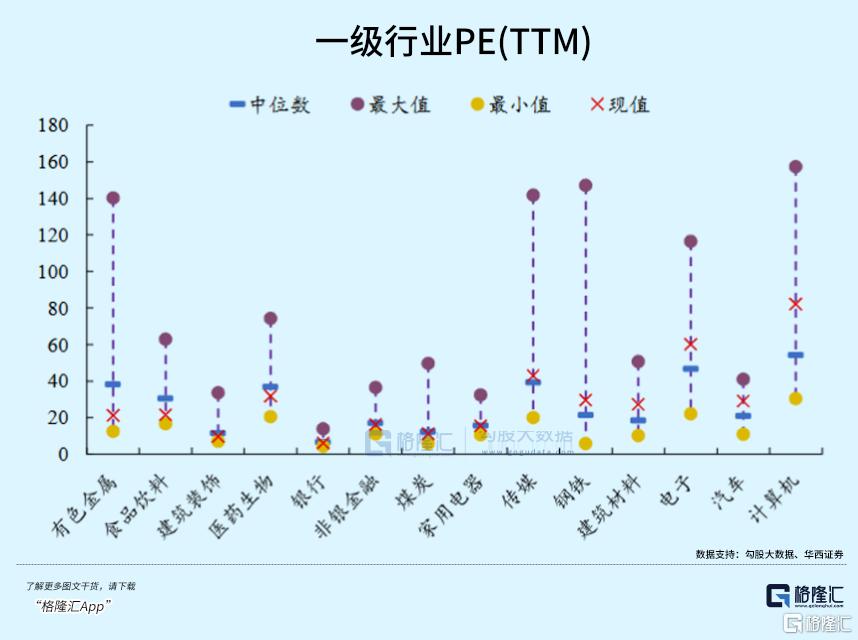

跟PE較高的計算機、汽車板塊相比,許多順週期板塊當前PE處於歷史較低分位。汽車同時被賦予消費+科技屬性,又受到以舊換新政策的眷顧。

所以當前並不意味着投資邏輯就徹底向科技+消費轉換,情緒面的邊際變化、外資的交易行爲等多重因素均會導致過去以“科技+紅利”主導的槓鈴策略再次成爲主導的可能。

短期來看,消費本身的擁擠程度並不高,讓交易也具有了一定的持續性。隨着促消費政策的具體措施實施,以及AI應用落地,前面提到的這些新型消費場景或許有機會成長爲一個有潛力的投資主題。

但其他傳統消費板塊則更多取決於經濟基本面的復甦情況,預期差在於,消費政策的定調和實施能否改善中國經濟基本面的復甦曲線,外部環境多大程度會擾動復甦進程,仍然需要逐步驗證。(全文完)

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)