成為港股新一代“凍資王”,帶動新茶飲股大升,再到打破新茶飲的“破發魔咒”,首日收盤大升43%、市值突破千億港元,蜜雪冰城的上市無疑是一場現象級IPO。

這背後也叩擊着一個本質命題:蜜雪冰城何以爆發出如此能量,重寫行業資本敍事?

同時,市場更將追問:蜜雪冰城的長期增長潛力究竟如何?支撐其估值的底層邏輯能否持續?

筆者看來,這些問題或許有待時間給出最終的答案,但從其基石投資者陣營等也足以窺見一角——引入M&G、紅杉中國、博裕資本、高瓴、美團龍珠,特別是紅杉中國、高瓴同時現身,充分印證其優質的基本面。

1、創投雙巨頭硬核背書與賦能

在中國創投圈中,紅杉中國和高瓴的獨特地位毋庸置疑。甚至不誇張地説,目前中國大部分互聯網科技企業、消費和醫療企業都是紅杉中國和高瓴的資金“奶大的”。

這背後,兩家機構都緊隨產業趨勢的進化,對長期市場機會有着超常嗅覺,而且都不同於傳統財務投資者的角色,用超越資本的力量賦能企業的價值創造——立足對產業的深度研究和資源沉澱,補充被投企業的戰略盲點、結構性短板,達成更大的發展目標。

比如,紅杉中國幫助字節跳動邁向了國際化,不僅為其提供資金支持,還在全球化戰略、技術創新等方面提供寶貴建議和資源,助力其成為全球範圍內的科技巨頭。

再比如,高瓴強調“啞鈴理論”以創新服務實體,有相當規模的內部團隊幫助被投企業開展數字化轉型等,包括積極推動了百麗的數字化轉型。

當紅杉中國和高瓴聯合押注蜜雪冰城,也就成了極具信號意義的戰略動作。

特別是可以預期,在紅杉中國的全球資源與高瓴的數字化能力等加持下,可能加速蜜雪冰城的海外擴張與數智化升級,從而更好地釋放其增長潛力,打開收入端及利潤端的增量。

甚至某投資人曾公開表示,他們在進行早期投資項目決策時,心裏唯一關心的事情是高瓴、紅杉會不會在下一輪加註。

2、聯合押注稀缺,盡顯偏愛

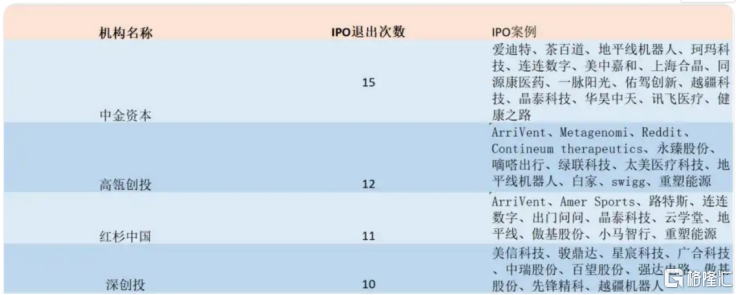

雖然紅杉中國、高瓴都緊隨產業趨勢,佈局科技、消費、醫療等領域,但實際上聯合押注的新股並不算多。翻看近三年的機構IPO盤點,可以驗證這一點。

比如2024年,高瓴收穫12個IPO,紅杉中國收穫11個IPO,相互“重合”的只有3家,分別是ArriVent Biopharma、地平線機器人、重塑能源。

再看2023年,紅杉中國和高瓴均收穫14個IPO,“重合”名單上只有碩迪生物、途虎養車、極兔快遞。

從中也不難發現,其聯合押注的往往都是獨角獸企業。

另結合投資圈內部競爭來看,據悉如果一個賽道中有兩個較好的項目,當紅杉投了其中一個,FA會特意將此信息傳達給高瓴,高瓴也常會齊頭並進投資另一個,這或許也是為什麼其聯合押注的往往都是獨角獸企業。

對於蜜雪冰城來説,其 “獨角獸”的身份也由此進一步印證。

進一步來看,在現制飲品的下半場,頭部機構正變得愈發“挑剔”,卻依然選擇重倉蜜雪冰城,連續下注蜜雪冰城。

早前,紅杉中國在蜜雪冰城的推薦下已向古茗投資,成為其第二大機構股東,併成功布局喜茶,在此基礎上仍重倉蜜雪冰城。高瓴更是接連下注蜜雪冰城,不僅參與了2020年12月的融資,此次繼續認購3000萬美元股份。

這些更清晰地折射出蜜雪冰城對頂級投資機構的較大吸引力。

3、為何成為頂級資本“必選項”?

從產業趨勢角度來理解,這場聯合押注或許是對“質價比消費”、“消費基建化”等的捕捉。

隨着消費市場的日益成熟,大眾消費者越發理性,對產品的質價比關注度顯著提高;各路品牌在下沉市場中發展,正逐步拉平小縣城與大城市消費者的心理距離和品質差距,推動下沉市場的消費升級。同時,奶茶熱潮正席捲全球,中國本土品牌迎來了全球化的開疆拓土的機會。這些構築起龐大、獨特的市場機遇。

本質上,蜜雪冰城則精準踩中了這些趨勢中的共振點,站在時代機遇的潮頭。

可以看到,蜜雪冰城精準定位於“高質平價”,契合大眾消費者需求,而且在規模與效率、低價與利潤之間找到平衡,從而區別於行業其他玩家,做到只此一家。

如今,蜜雪冰城也已登頂全球最大現制飲品企業之位,形成廣泛的門店網絡,特別是在下沉市場,如毛細血管般滲透,在海外市場展露競爭力,坐穩“頭號選手”的位置。招股書顯示,截至2024年,蜜雪冰城全球門店數超4.6萬家,遍佈中國及11個海外國家,飲品出杯量約90億杯。截至2024年9月,蜜雪冰城海外門店數量已超過4800家,成為東南亞最大的現製茶飲品牌。

進一步聚焦蜜雪冰城,更不難發現,其正在做的是一門經得起時間考驗的長生意,如今的“厚積厚發”或許也只是一個階段的開始。

很關鍵的一點是,蜜雪冰城精準定位的“高質平價”戰略難以復刻,其建立在供應鏈和數字化方面的深度耕耘,以及強大的品牌力,為其持續成長奠定了基礎。這一邏輯有望隨着規模效應的擴大而更加堅實,比如蜜雪冰城有望以更具行業競爭力的價格採購核心原材料等,進一步平衡效率、低價、利潤,滿足產業鏈上各方的需要;基於雪王IP的文化認同,推動更多內容以及周邊產品開發,繼續沉澱情感價值,形成差異化的心智佔領。

在這背後,同樣離不開蜜雪冰城的長期主義。比如,蜜雪冰城早在2012年佈局供應鏈,2014年佈局自主運營的倉儲物流體系,都是行業最早的。正是這些長期主義的開創性舉措為其持續發展注入源源不斷的動力。

發展至現在,蜜雪冰城在河南、海南、廣西、重慶、安徽擁有五大生產基地,總佔地面積約79萬平方米,生產覆蓋七大類用於製作現制飲品的食材,包括糖、奶、茶、咖、果、糧、料,年綜合產能達到約165萬噸。

物流配送方面,截至2024年9月30日,公司的倉儲體系由總面積約35萬平方米的27個倉庫組成,為行業內最大。同時,蜜雪冰城與國內約40家本地化配送機構合作,90%的縣級行政區能夠實現12小時觸達,97%中國內地門店能實現冷鏈物流覆蓋。不誇張地説,蜜雪冰城的物流效率可以媲美京東,將觸角伸向廣闊的三線及以下城市。

當下,站在上市起點,蜜雪冰城亦以股份代碼2097彰顯了做百年品牌的決心——蜜雪冰城始於1997年,到2097年,剛好是蜜雪冰城創業的第100年。

由此來看,在蜜雪冰城的身上,不僅能夠看到獨角獸企業所具備的獨特價值,還有長期主義和責任擔當。頂級機構看好蜜雪冰城的共識基於對其長期發展的洞察與認可,也是其堅持長期主義的水到渠成。

還值得留意的是,蜜雪冰城已將產品品類從現製冰淇淋和茶飲拓展到現磨咖啡,可見其能夠將深耕多年積累的供應鏈優勢轉化到跨品類業務中,同時在跨區域市場開拓上也展現出十足潛力,而這正是行業巨頭誕生的典型路徑。

蜜雪冰城亦將通過本次募資繼續提升供應鏈的深度和廣度等,以及有望提升品牌在海外市場的知名度與影響力,迎來新一輪的加速跑。

依此發展態勢,蜜雪冰城未來的發展空間將遠超傳統茶飲賽道,也不會侷限於單一市場,從而具備與農夫山泉、可口可樂等行業巨頭相似的特質,找到更高的價值錨點,書寫新的傳奇篇章。

4、尾聲

總的來説,蜜雪冰城上市所引發的熱潮,並非單純的情緒狂熱,更像是資產荒迎來了“好標的”。資本市場真金白銀的投票,以及頂級資本的聯合押注,也不僅在於其過往創造的商業奇跡,更在於看到了其未來發展的廣闊前景,以及中國供應鏈深度整合的全球競爭力。

參與基石輪融資的M&G對媒體表示,與一些競爭對手不同的是,蜜雪冰城一直堅持穩定的產品價格,而不是試圖擴大利潤率。

他們始終堅守“高質平價”的價值主張,並以此展開供應鏈建設、物流網絡建設和全球門店拓展,做到了在極致成本控制的同時,為全球消費者帶來真鮮純的產品,打破了消費主義陷阱和品牌溢價的商業模式。

這個誕生於中原大地的品牌,如今已開啟全球化新徵程,或將為世界消費產業升級提供更具普惠價值的中國方案。

蜜雪冰城股票代碼“02097.HK”暗藏的百年願景,亦是長期主義的“明牌”。

未來,相信蜜雪冰城能夠帶來更多的成果和價值,值得期待。