今天大A和港股一齊開花。

A股三大指數全天高開高走集體收漲,截至收盤,滬指漲1.02%,深證成指漲0.93%,創業板指漲1.23%。

港股這邊,恆指收漲3.27%,離外資高喊的24000點僅一步之遙。恆生科技指數漲近5%,一度擊破6000點,點位創近三年來高位。

更令人意想不到的是,尾盤券商股突然來了一段強勢拉昇,中金、銀河證券迅速漲停。

如此猛烈的攻勢,莫非意味着?

01

旗手終於入場

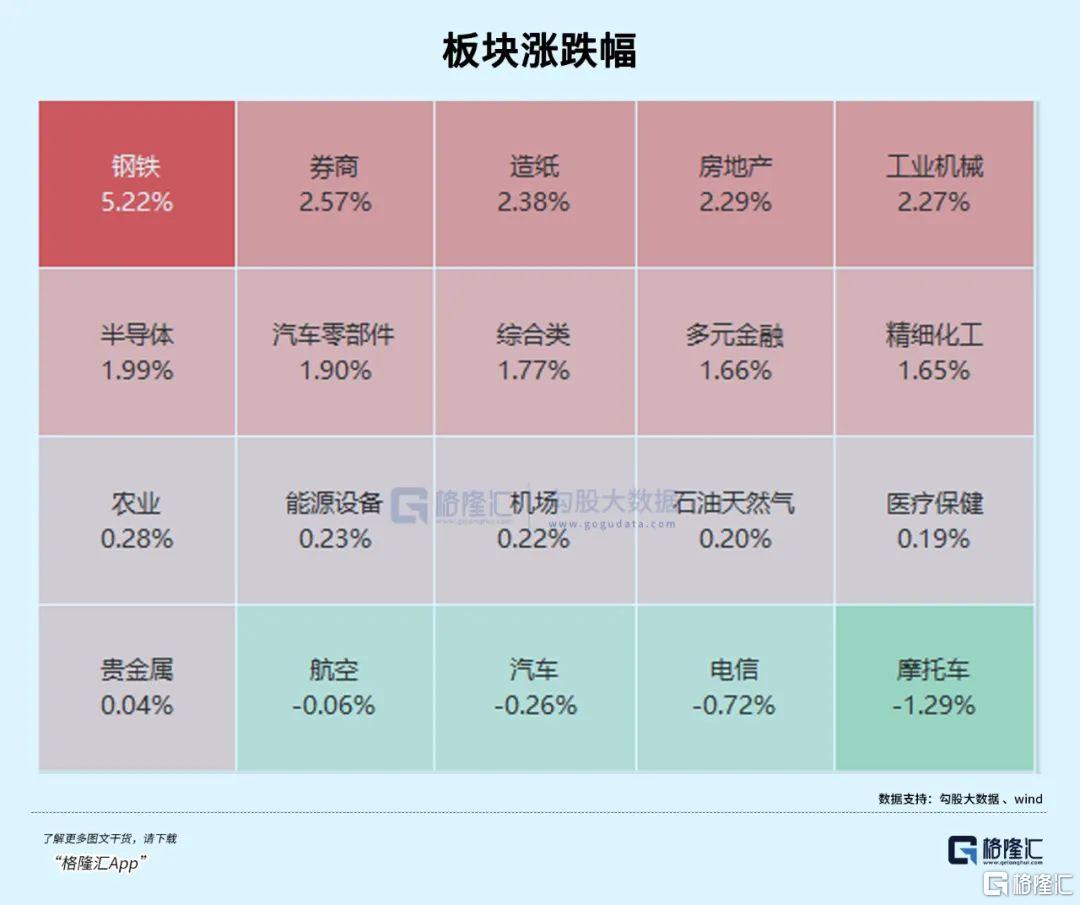

盤面上,A股券商、鋼鐵、房地產、半導體、光伏、鋰電池、汽車零部件板塊漲幅靠前,機器人概念股反覆活躍;種業概念、電信運營等板塊跌幅居前。

先說說券商,中金公司、中國銀河雙雙漲停,帶動券商股尾盤異動。

消息面上,關於中金和銀河兩家證券合併的傳言再度發酵,據路透援引五位消息人士透露,中金公司將與中國銀河擬通過換股方式合併,這筆交易將創建中國第三大券商,資產達1930億美元。預計將於未來幾周內宣佈。

消息的確很重磅,不過傳言合併的事情傳了好多遍了,並不足以對整個行情產生決定性的影響。市場風險偏好隨着近期AI、機器人帶動,以及兩會政策預期有所提升,兩市全天成交1.92萬億元,較上一日放量成交265億元。上漲個股超4200只,漲停個股超百隻。

科技股依舊是今天的主角。

機器人概念股再掀漲停潮,萬達軸承、力星股份、寶通科技、上海機電、五洲新春、達意隆等多股漲停。消息面上,宇樹科技更新一則視頻,標題爲“功夫BOT:宇樹G1”,並表示“算法繼續升級,任意動作任意學”。

據稱,宇樹機器人自發售以來,許多商家嗅到了商機:開始提供租賃服務, 以“春晚同款”爲標籤出租的機器人,日租金有的已經接近萬元。

前期漲幅落後的板塊今天也有所反彈。譬如新能源賽道股,光伏方向和固態電池方向今天表現強勢。

近日,光伏組件主要品牌單瓦價格上漲了2至5分錢。有頭部組件廠人士表示,公司近期確有調價;在新政搶裝機因素影響下,公司近期組件排產有提高。美利雲、海目星等漲停,福斯特、晶科能源、天合光能等大漲。

港股市場方面,今天龍頭科技股幾乎全線爆發。

美團漲近10個點,京東集團漲近8%,阿里巴巴、小米集團、騰訊控股、百度集團、理想汽車、小鵬汽車、嗶哩嗶哩等均漲超3%。

同樣是科技股,阿里巴巴、騰訊股價紛紛超越了去年9.24那波行情高點,但美團、京東這兒可能還有巨大的跟漲空間。

今天的盤面走勢能明顯看出,上漲的並非只有科技股,許多前期漲幅沒有跟上的板塊也開始補漲,尤其配合着金融地產等板塊拉動,指數也一改尾盤跳水的模式。

中國市場的積極上漲,和近期美股,形成了鮮明反差。

02

外資回來了嗎?

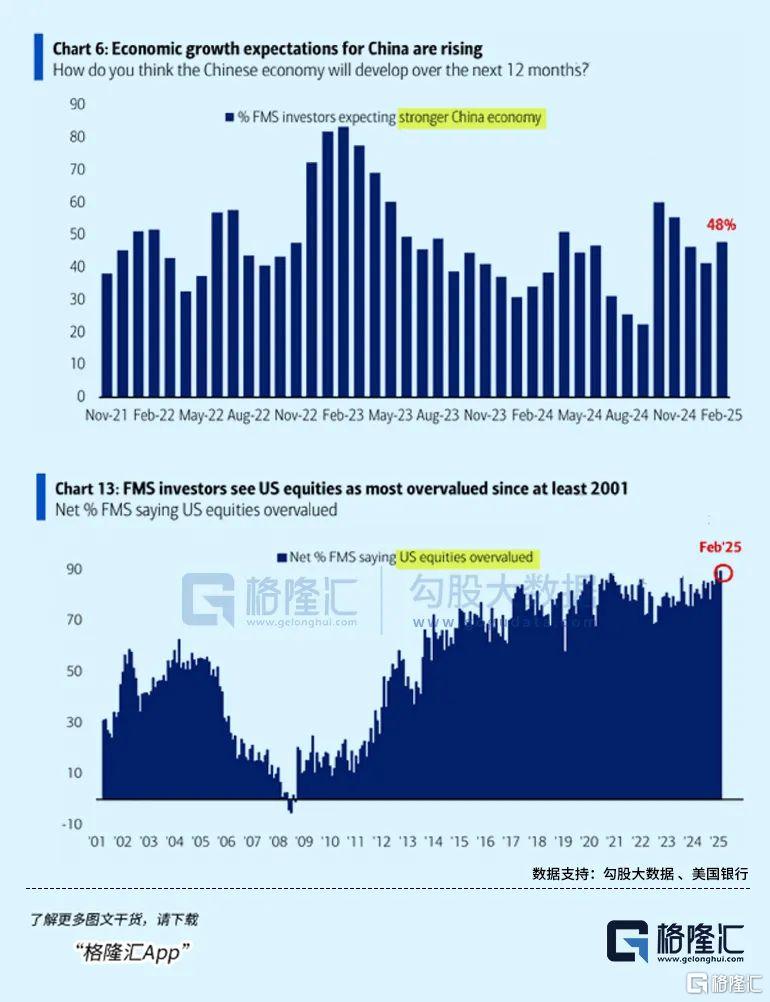

美股市場估值處於高位人盡皆知,外資資金此前一直抱團美股M7,現在中國AI敘事發生反轉,越來越多人看好國內經濟增長預期,但不確定是否有見於行動,帶來長期增量資金。

根據美國銀行的全球基金經理調查,對中國經濟增長的預期有所上升,48%的投資者預計中國經濟將在未來12個月表現更加強勁;而越來越多的基金經理認爲美股被高估,這一看法達到了自2001年以來的最高水平。

美股、美元的表現開年以來非常糟糕。

近期各項美國經濟數據和企業財報的表現差強人意,疊加特朗普關稅、貿易政策、加密貨幣遭黑客盜取等不穩定因素持續發酵,市場陷入一片烏雲當中。

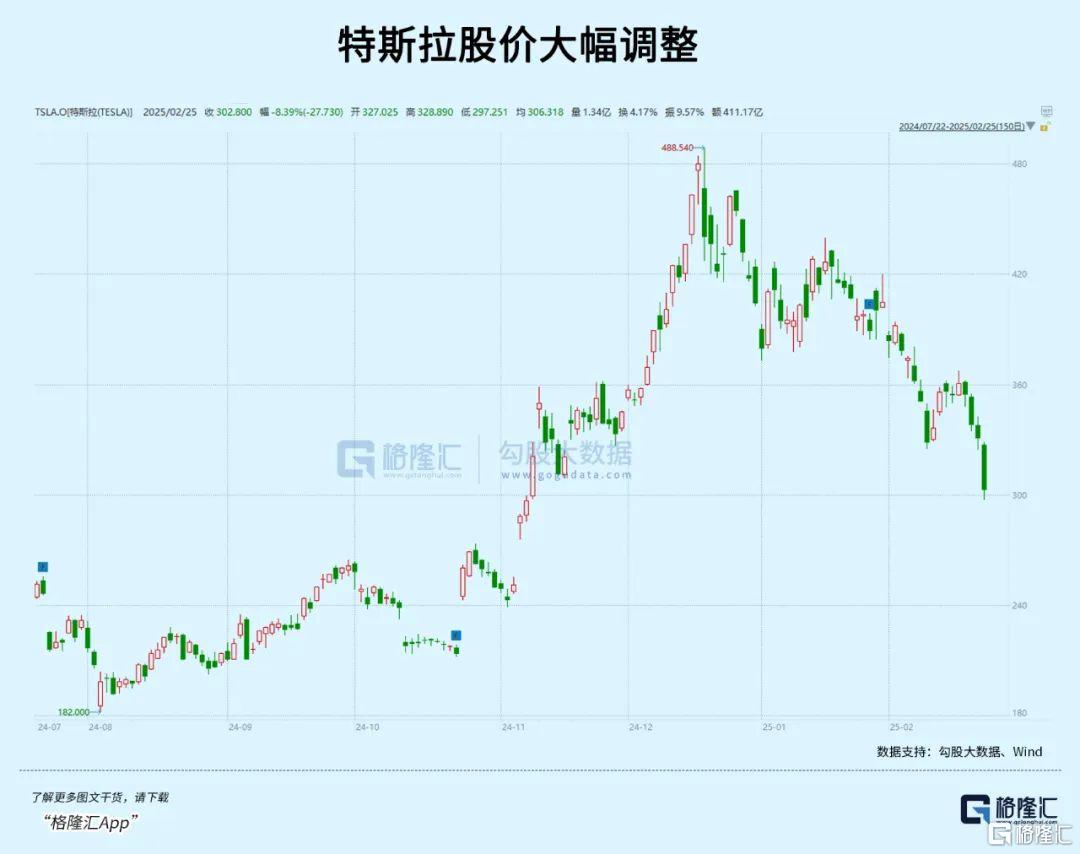

知名科技股中,昨晚特斯拉大跌8%,市值跌破萬億美元。雖然近期特斯拉開始爲中國客戶分批次更新軟件,推出城市道路Autopilot自動輔助駕駛,但1月在歐洲汽車銷量暴跌45%。

緊接而來將在週三收盤後公佈業績的英偉達,股價連續三天下跌接近10%,今年迄今跑輸大盤,累計跌超5%。

市場共識預期,英偉達四季度營收爲420億美元,營收增長率將大幅放緩至73%。同時,英偉達客戶提高了對AI的支出預期,預計AI收入將持續增長。

美元指數已經跌至特朗普勝選之初的水平,似乎預示着“美國例外論”正在土崩瓦解,取而代之的則是歐洲的停戰/國防熱和中國的DeepSeek科技潮。市場尚未關稅疲勞中還未緩過神,特朗普又追加針對美元去雙邊資本流動的壓力——如遏制中國投資和歐洲數字稅。

我們看看外資對市場分化觀察的結果。根據大摩數據,上週對衝基金(HF)流入香港/中國市場的速度繼續加快,進一步增加了多頭頭寸。但與之前幾周主要集中在港股的買入不同,上週開始看到對衝基金的買入逐漸擴大到A股和ADR。

受價格走勢和近期買入的推動,對衝基金在中國市場(A股/H股/ADR)的淨敞口已攀升至全球淨敞口的約10.5%,超過了2024年10月觀察到的峯值(約9.5%),並處於2019年以來的27%分位。

在行業層面,科技、媒體和通信(TMT)相關板塊仍然主導了大部分資金流入,而對非科技相關板塊的買入仍然有限(金融和可選消費有小幅買入),也就是說,買來買去還是科技股。

但值得一提的是,今天,不光券商、權重科技股的表現引領風騷,地產、金融保險、旅遊、食品飲料等傳統行業的上漲也格外注目。

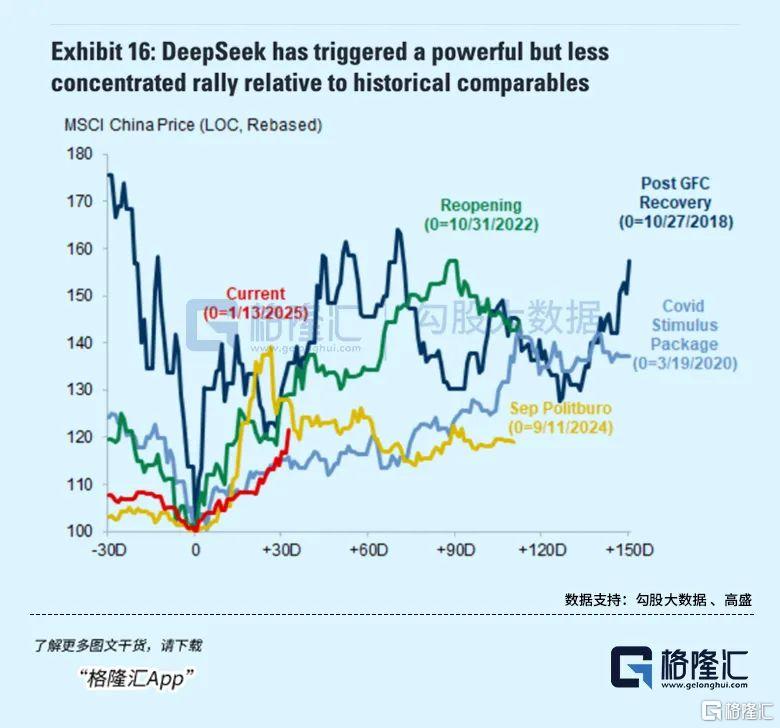

而有一部分外資觀點則更偏向A股,高盛在一篇報告中分析了中國股市近期表現及A/H股的走勢差異。受DeepSeek-R1推出提振,MSCI中國自1月低點反彈26%,HSTECH上漲31%,而A股僅溫和上漲7%。過去三個月,A/H股回報差距擴大至15%,處於歷史99%分位。

除了回報差較大,未來A股上漲的驅動因素還包括:潛在的宏觀政策刺激,譬如“兩會”可能重申擴張性財政政策,政策預期對整體股市情緒也有較強支撐。港股則受益於全球資金流入和AI驅動的盈利增長,長期的顛覆性基本面發展所帶來的估值重估可能是持久的。

03

尾聲

科技股估值重塑的新週期正在慢慢打開。

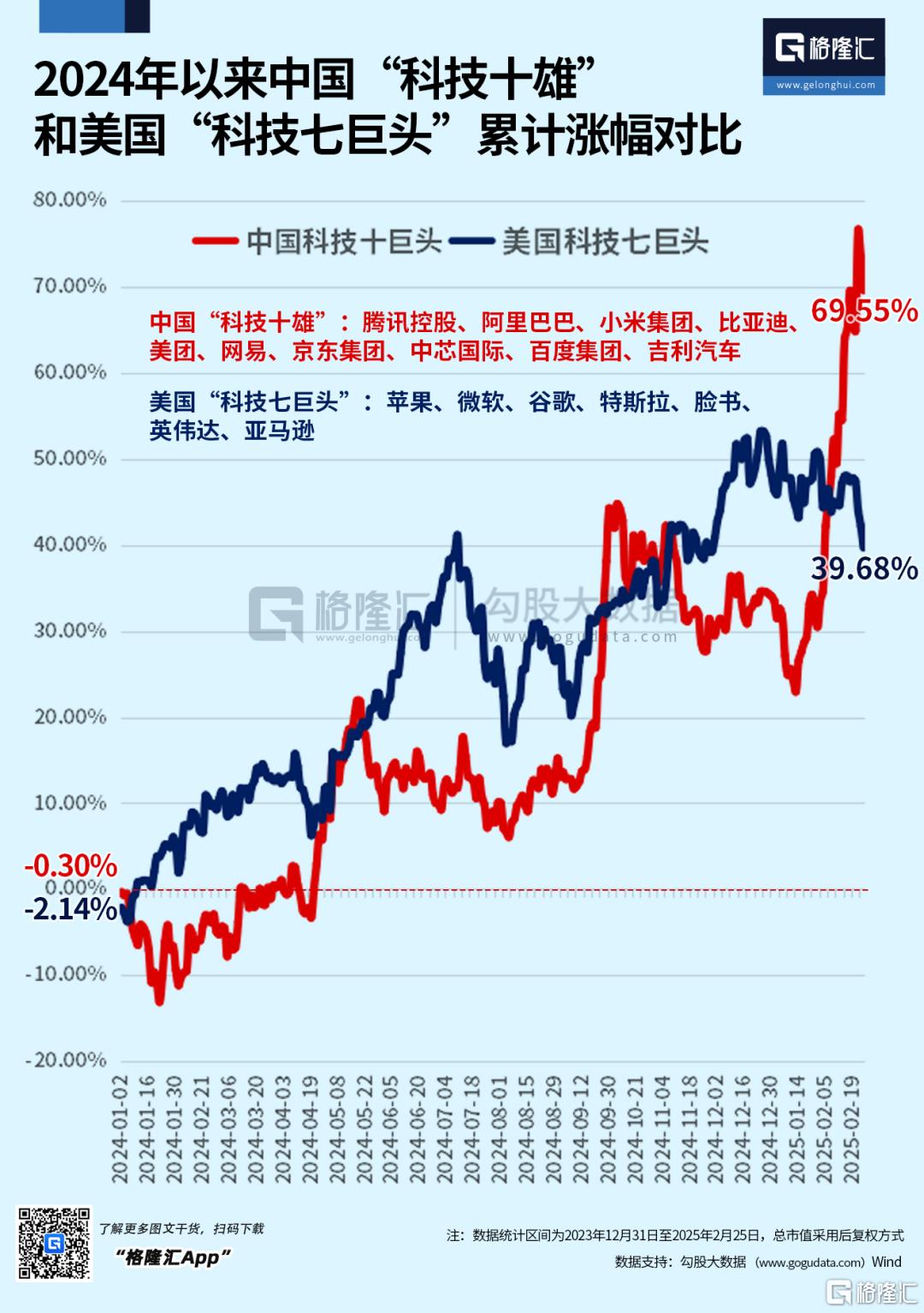

2024年以來,中國“科技十雄”累計漲幅已經大幅超過美國七大科技巨頭。

國內機構則表示,本輪春季攻勢大盤將延着“科技領漲-回踩夯實-全面反彈”的路徑。

部分板塊個股的累計漲幅也較大,部分獲利盤選擇了結,超漲板塊有可能做出一定調整,如果調整幅度過大,可以切換部分倉位至前期漲幅落後的大金融板塊,也有機會參與補漲,比如這幾天的醫藥板塊。

整體而言,外圍市場資金面和國內政策面相結合,短期無論是具有行業利好的科技成長板塊,還是逐漸受益於政策支撐經濟修復的順週期板塊,都有比較好的表現機會。(全文完)

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)