美股又又又反彈了。

昨夜,美股三大股指高開高走,道指升1.65%,納指升2.45%,標普升1.83%。這種升勢是兩個多月來的最大單日百分比升幅。今天,得益於台積電、英偉達以及幾大金融巨頭的大升,美股盤前再度呈現強勁高開態勢。

從走勢看,三大指數似乎已經從上週就業人數的餘悸中恢復,很可能又要走出一波大V行情了。

01

利好不斷

根據美國勞工部最新公佈的數據,受到能源產品成本上升的影響,美國2024年12月消費者價格指數(CPI)同比上升2.9%,符合預期,同時創下2024年7月以來的最大升幅。

但令市場感到驚喜的是,美國12月的核心CPI同比僅上升3.2%,低於11月的同比升幅3.3%。與此同時,環比升幅(0.2%)也小幅回落,低於預期值和前值的0.3%。

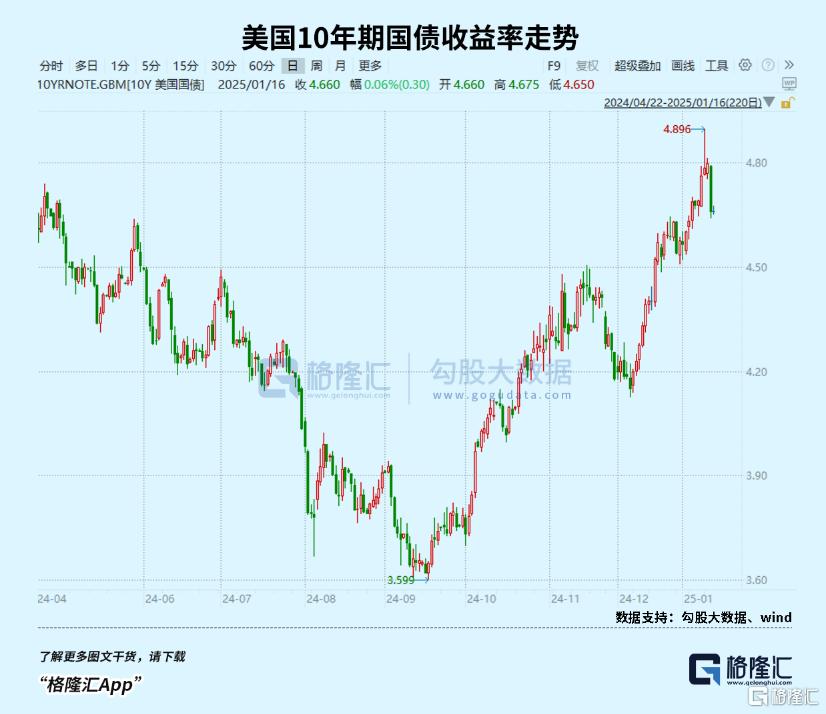

上週就業數據,失業率等數據對於美股而言如鯁在喉,市場對於今年降息次數的預期普遍壓縮至只有一次,同時十年期美債收益率上升速度越來越陡峭,美股調整,均為迴應。

這一消息的釋放瞬間緩解了市場對於降息動作停緩的擔憂。數據公佈後,交易員增加對美聯儲3月/6月降息的押注,今年二次降息的可能性上升。

市場如釋重負,美國十年國債收益率下跌近0.134%,收報4.652%。

刺激美股反彈的另一催化劑來自財務業績,華爾街傳統大行和科技大廠再一次叩響了開門紅。

昨晚,摩根大通、高盛、富國銀行、花旗銀行均交出超出市場預期的表現。

摩根大通財報和指引全面超越預期。其中營收427.68億美元,淨利潤140億美元,勁增50%。美國最大銀行2024年總共取得585億美元的利潤,刷新美國銀行業紀錄。

高盛營收達到138.7億美元,市場預期只有123.7億美元,淨利潤翻倍至41億美元。

富國銀行的營收達到203.78億美元,也是今日大行財報中唯一一家低於市場預期的。不過淨利潤達到超預期的51億美元,同時展望2025年淨息差將比去年高1%-3%。

花旗銀行營收195.8億美元和淨利29億美元均超出市場預期。雖然花旗預期今年無法達到重組計劃中的盈利目標,但同步宣佈一項200億美元的回購計劃。

值得一提的是,去年四季度美股持續上升的行情為這些大行帶去約30%增幅的交易收入。摩根大通的首席財務官Jeremy Barnum表示,美國市場正處於“動物精神時刻”,企業去市場直接融資比去銀行貸款還容易。

而今天美股盤前,另一份亮眼的財務業績再次震響了美股市場,台積電2024年第四季度營收和利潤超出預期。

得益於人工智能應用所需先進芯片需求的持續激增,公司第四季度的銷售額為8684.6億新台幣(約合263.6億美元),高於預期的8500.8億新台幣,同比增長38.8%。

淨利潤為3746.8億新台幣(約合114億美元),高於預期的3666.1億新台幣,同比增長57%。

上週,該公司還公佈了12月營收數據,其全年營收總額達到2.9萬億新台幣——創下自1994年上市以來的最高年度銷售紀錄。

此外,台積電預計2025年第一季度營收將在250億至258億美元之間,資本支出380億至420億美元,兩項均大幅超出分析師的預期,提振了市場對於2025年AI硬件支出的信心。

作為蘋果和英偉達的芯片製造商,台積電的股價在2024年飆升逾80%,創下自1999年以來的最大年度升幅。受業績催化,公司股價盤前已經開始活躍,並且帶飛了一眾半導體公司。

(台積電盤前大升;來源:富途)

台積電的營收指引之所以意義重大,主要在於市場會從上游半導體的景氣度推演今年AI領域的發展速度。除了持續強勁的訓練芯片需求以外,2025年的驅動因素還包括各類AI硬件,譬如AI手機、AI PC以及來自英特爾更多的代工訂單。

總的來看,高資本投入的AI支出週期還未到達頂峯,對於高科技企業估值的擔憂或隨着EPS預期變化進行調整。同時,我們也看到了估值只是導致市場回調的其中一個因素,卻未必是影響最大的因素。

正如前面所説,美股市場正處於“動物精神”時刻,對AI技術的追逐熱情並未消散,這個巨頭升完,輪到另外一個巨頭。區別於2000的科網泡沫,正是強勁的盈利能力還在支撐這個敍事。

並且,科技行業市值在2000年佔大盤指數的32%,但收益僅佔12%,而今這兩個數字更加健康均衡,分別約為38%和33%。

這意味着,這個引領美股市場的最大權重板塊,看似估值較高,實際上它們的價值質量在變得越來越來健康。

02

還要關注什麼?

別看現在A股與美股市場的走勢經常背離,但它們都面臨兩個非常關鍵的影響因素——美元降息、特朗普迴歸。

在過去一段時間,市場已比較充分反映這兩因素帶來的悲觀預期,甚至A股可能反應過度。那麼,如果它們出現向好的轉機,股市向上的彈性絕對會比向下的大。

美股現在的大升就是如此。

今天晚上,美國還會公佈12月的進口物價指數,零售銷售指數、截至1月11日當週初請/續請失業金人數等影響降息預期能否穩住的關鍵數據。

根據現有已公佈的數據,以及1月來美國加州史詩級山火導致高達上千億美元經濟損失等因素推算,公佈的數據更加有助於市場對於今年降息的預期抬升,進而利好股市繼續上升。

現在,掉期交易員將2025年累計降息幅度的預期重新推高至了38個基點左右——市場開始重新預期美聯儲有可能在今年降息兩次,這一概率重新回到了50%左右。

但同時,因為特朗普迴歸,他近期對美國經濟政策、對國際貿易關係態度等方面,使得

從前景來看,現在市場對於在美元是否會如期加大降息又帶來更多不確定性。

特朗普承諾實施減税和放鬆監管政策,確實將有利於降低企業運營成本,提高企業利潤空間,尤其是特朗普所傾向支持的傳統能源、製造業和金融等行業,進而推動股市的上升。這能與科技巨頭強勁發展引領市場上升形成非常強的協同支持。

但同時,如果搞大規模財政刺激和貿易保護主義措施,導致全球貿易局勢緊張,影響美國企業的供應鏈和市場需求,進而導致國內通脹壓力上升,這又不利於美聯儲的降息操作。

當然,特朗普也很可能因為通脹和經濟增長的壓力,在貿易關係政策上變得比預期的要緩和,這也是對美股一個不可忽視的潛在利好。

但無論怎樣,現在的美股市場會對通脹、就業這些宏觀數據的反應都會比之前任何時候要敏感得多。

任何一個數據出現大變化,都可能會對美股帶來巨大的短期波動,甚至頭部那一堆科技巨頭都不會倖免。

不過對於美股的長期趨勢,並不用擔心什麼,畢竟有着穩健的經濟基本面,和強勁的科技股帶來支撐。

目前有不少華爾街精英認為,美股市場正在走向“機會區域”2025年股市將再創新高,預計標普500指數今年還能上升多達13%。這對於其他依舊處於各種不確定性壓力的市場來説,勝率無疑是更高的機會。(全文完)

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)