12月5日-7日,第九屆“格隆匯·全球投資嘉年華”盛大開幕。在格隆匯“金格獎”年度卓越公司評選中,天立國際控股(01773.HK)榮獲“年度投資價值獎”獎項。

作為領先的綜合教育服務提供者,天立國際控股以其穩健的財務增長、戰略性的業務拓展和良好的市場聲譽,在教育行業內樹立了戰略轉型的成功典範。公司不僅實現了營業收入與淨利潤的持續增長,更通過積極的股份回購和慷慨的分紅政策,為投資者帶來了實實在在的回報,彰顯了其長期投資價值。

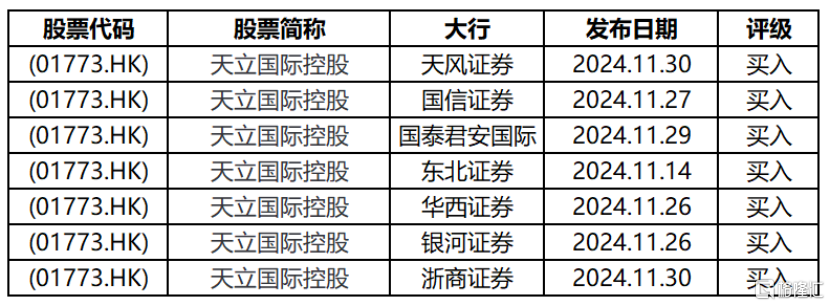

此次獲獎再次將天立國際控股推向聚光燈下,吸引了眾多投資者的目光。自公司於11月底發佈2024年度業績報吿以來,多個大行就紛紛發佈買入評級報吿。這不僅顯示了各機構對其未來增長潛力的積極預期,也反映了市場對天立國際控股價值的廣泛認可。

一、業績穩健增長,飛輪效應顯現

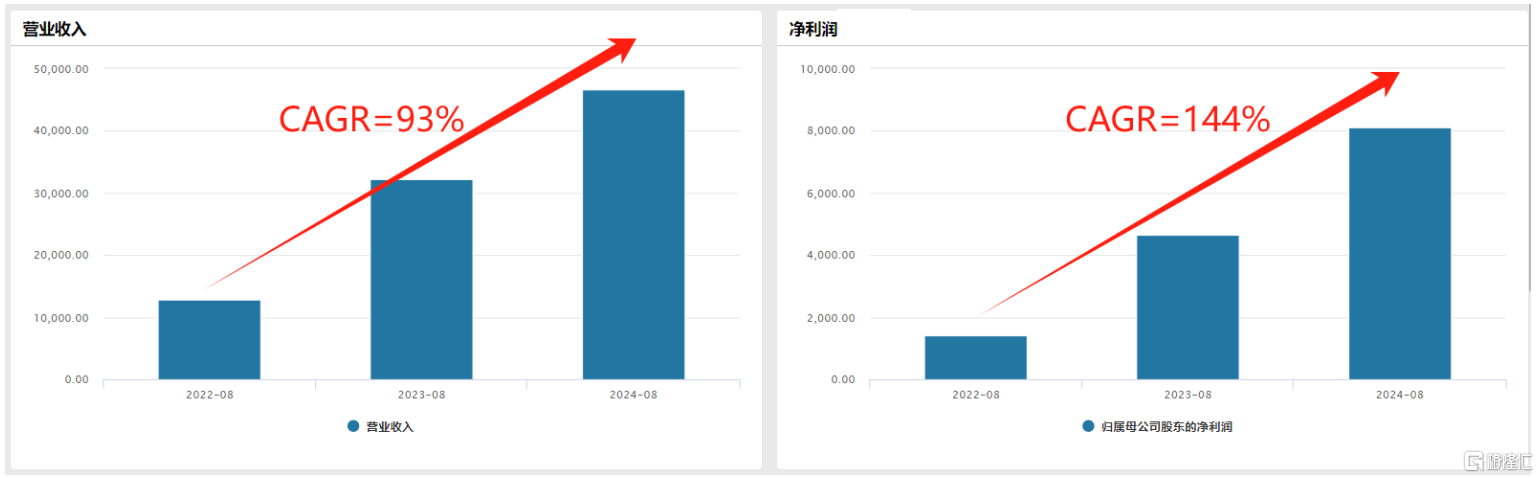

根據2024財年業績公吿,天立國際控股有限公司收入達到33.21億元人民幣,同比增長44.2%;經調整的核心淨利潤為5.77億元人民幣,同比增長56.4%。這些業績不僅超過了國信證券等大行的預測,也略高於公司之前發佈的盈利預吿。

在報吿期內,公司在提高運營效率和控制成本方面取得了顯著成效,管理費用率下降了2.7個百分點至7.8%,財務費用率下降了0.1個百分點至2.6%,淨利潤率因此同比提升了2.2個百分點至16.7%。盈利能力的提升使得天立國際控股的每股收益同比增長了71.4%,淨資產收益率(ROE)同比提升了8.5個百分點至24.3%,創下了歷史新高。

天立國際控股的財務數據勾勒出了一傢俱有強勁成長潛力的教育集團形象。這樣的成長趨勢可能是導致多家大行增加對天立國際控股關注度的原因之一。

而本次業績表現,正是得益於“一干多支”新模式帶來的飛輪效應勢能。2021年,《民辦教育促進法實施條例》實施後,天立國際控股啟動轉型戰略,快速整合資源,構建了以高中教育為主線,輔以為適齡學生提供綜合素養教育、遊學、後勤等服務的“一干多支”業務體系。

針對高中業務“主幹”,天立國際控股利用多年的教學經驗進行運營,並取得了斐然成績。截至2024年秋季開學,公司校網內學生總數為13.0萬人,同比增長30%,其中高中生在校人數為5.4萬人,同比增長46%,高中在校生佔比提升至41.5%。高中業務也取得了較好的教學成果,2024年高考公司成熟期學校的考生中,約90%超過了中國大學本科分數錄取線;約55%超過了中國一本大學本科錄取線。而多元化增值服務的“多支”,在與高中業務主幹發揮協同效應的同時,還向外部學校拓展,並進一步進行了創新與優化。

具體來看,2024財年公司各版塊交出了優秀成績單。其中,綜合教育業務實現收入17.45億元人民幣,同比增長43%;產品銷售業務實現收入9.19億元人民幣,同比增長66%;綜合後勤業務實現收入5.97億元人民幣,同比增長23%;託管業務實現收入0.60億元人民幣,同比增長53%。

儘管2021年的政策調整給公司帶來了挑戰,但公司憑藉其競爭優勢和新的發展策略,成功構建了新的業務飛輪。這一新的業務佈局在連續四次的業績報吿中得到了證實,且在2024年,公司的營收和利潤均創下了歷史新高。

資料來源:Wind

值得一提的是,這種增長勢頭具備持續性和穩定性。

正如飛輪效應指出,在初始階段,公司往往需要大量努力來推動飛輪的運轉的過程,但一旦達到臨界點,飛輪將憑藉自身的動量和動能持續旋轉,無需額外的大力推動。對於天立國際控股而言,公司已經成功啟動了新的戰略飛輪。隨着“一干多支”模式的有效運轉,公司未來的發展勢頭強勁,增長前景看好。

二、多積極因素共振,超預期增長可期

筆者欲進一步指出,天立國際控股的成長潛力可能遠超單純的增長慣性。在未來,公司不僅有望繼續保持穩健增長,更有可能實現突破性的進展,超越投資者的預期。浙商證券研究所明確指出,市場對公司的基本盤和擴張能力存在預期差,天立國際控股有超預期增長的潛力。東北證券研究所也認為,公司已成功渡過轉型期的陣痛,中短期業績的確定性較強。

根據天立國際控股公佈的最新數據,截至2024年11月,公司已覆蓋18個省市區,為58所學校的13萬在校生提供綜合教育服務。超過一半的校舍為近幾年新建,容量可達到20萬人,擁有巨大的生源吸納潛力和增長空間。隨着現有院校利用率的提升,公司業績有望進一步增長。

得益於良好的口碑,天立國際控股的招生情況一直表現優異,預計未來招生規模將繼續穩步提升。隨着學生人數的增長,公司收入有望實現相應幅度的增長。由於高中業務具有較高的固定成本,經營槓桿效應顯著,淨利潤增長可能遠超收入增速。浙商證券研究所預計,在折舊攤銷的攤薄作用下,高中業務的費用率在2024-2027財年有望優化約10個百分點。

除此以外,輕資產模式可能將為存量業務的超預期表現提供了關鍵支撐。天立國際控股採取了“核心區域重資產自建+外延擴張租賃方式”的發展戰略。公司傾向於在核心區域進行重資產自建,在非核心區則考慮採取更加靈活的外延擴張策略,即更多以租賃方式實現學校的擴張。這種方式能夠降低公司的資本投入和風險,同時快速擴大公司的教育服務網絡,提高市場佔有率。從財務上來講,輕資產模式的盈利水平一般更高,除了帶來整體規模的擴張,還伴隨資本開支的下降。比如2024財年,由於輕資產模式,資本開支大幅下降,帶動公司ROE達到歷史新高。

此外,未來增量業務也可能頗具亮點。

公司在20多年的辦學和跨區域複製過程中積累了豐富的管理經驗和人才儲備,能夠向託管學校提供優質的辦學能力。近年來,天立國際控股的託管業務擴張迅速,目前儲備項目豐富,隨着託管業務佔比的提升,預計將帶動公司利潤的增長。

浙商證券研究所針對市場對託管等外延業務市場需求的擔憂進行了反駁,指出我國優質教育資源的分佈尚不均衡。與財政和土地方面對民辦教育主體的鉅額補貼相比,託管服務是一種成本效益更高的選擇,即“小投入、大成效”。在華東、西南等省份,託管模式已經相對成熟,且地方政府的接受度較高。

此外,東北證券研究所還指出,素養、遊研學、餐廳、產品銷售等業務伴隨校網內學生數量增長,存在穩健兑現業績貢獻的預期。

多個積極因素共振,共同構成了天立國際控股“增長超預期”這一邏輯。隨着新業務模式的推進,天立國際控股的盈利能力將持續釋放,展現出強勁的增長勢頭。

三、從資本市場的角度看投資價值

除了基本面持續向好,在資本市場上公司也迎來重要催化劑,或將開啟新一輪的價值重估。

從市場宏觀環境來看,港股市場流動性目前處於相對寬鬆的狀態,同時市場參與者對確定性的追求愈發顯著。自今年年初以來,尤其是二季度,港股市場的整體流動性得到了顯著改善。到了下半年,美股降息週期的開啟,疊加中國相關政策的出台,共同釋放了大量流動性,更是極大地優化了港股市場的投資環境。

在當前市場環境下,投資者對於確定性的需求愈發強烈。特朗普再次當選美國總統,使得全球政治經濟環境的不確定性大幅增加。因此,那些成長前景明確、回報穩定的資產成為了投資者抵禦不確定性的優選。

從行業層面來看,經過多年的政策調整與市場演變,政策擔憂已基本消除。東北證券研究所指出,近年來政策的執行與市場的動態發展使得監管與產業的邊界逐漸清晰,高中階段合法合規的教培機構得到了有效保護。

就公司個體而言,也展現出了諸多積極的因素。公司已進入成長收穫期,正積極回饋股東。自2023年7月以來,公司已投資約1.4億港元回購了4,632萬股股份,這一行動充分展示了公司管理層對未來發展的信心。公司多年來一直維持穩定的派息政策,本次財報宣佈將全年股息定為報表淨利潤的30%,並預計未來將保持這一分紅率。此外,公司於今年3月獲納入富時全球股票指數系列小盤股指數,9月重新納入港股通,為公司估值的重估帶來了新的機遇。

11月,天風證券、國泰君安國際、東北證券、華西證券等知名券商紛紛給予天立國際控股“增持”或“買入”的評級。東北證券預計公司2024-2026財年的歸母淨利潤分別為5.5億、7.3億和9.3億人民幣,對應業績增速分別為64%、33%和28%。基於2025財年的業績預期,給予公司15至20倍的市盈率估值。東北證券給出的目標市值中值為136.5億港元,而公司截至12月4日的收盤價對應的市值僅為87.38億港元,這意味着存在超過56%的潛在溢價空間。

圖:機構評級詳情

當前天立國際控股的估值水平為投資者提供了較高的安全邊際。隨着市場對公司基本面的深入瞭解,以及新業務模式的不斷推進,天立國際控股的價值重估或許只是時間問題。

More Content