財務概要• 前三季度總收入約11.3億元,同比增長91.5%,超過2023年全年營收• 前三季度激光雷達總銷量達381,900台,同比增長259.6%;其中,用於ADAS應用的激光雷達產品銷量為365,800台,同比增長292.9%;用於機器人及其他的激光雷達產品銷量為16,100台,同比增長22.9%;截至三季度末,激光雷達歷史累計總銷量突破72萬台• 前三季度毛利約1.7億元,同比增長375.4%;第三季度毛利約7,121萬元,同比增長210.2%

【中國香港,2024年11月29日】速騰聚創科技有限公司(「速騰聚創」或「公司」;股份代號:2498.HK)發佈公司及其附屬公司(合稱「集團」)截至2024年9月30日止九個月未經審核財務業績公吿。

隨着車載市場激光雷達滲透率的提升,以及機器人市場的快速發展,集團保持穩固增長態勢。2024年前三季度,集團的總收入約11.3億元,同比增長91.5%,已超過2023年全年營收總額。集團產品銷量延續高增長趨勢,前三季度激光雷達累計銷量達到381,900台,同比增長259.6%;截至三季度末,集團激光雷達歷史累計總銷量突破72萬台,刷新行業交付記錄。同時,集團毛利率由2024年一季度的12.3%逐季提升至2024年三季度的17.5%,盈利預期持續改善。

集團業務表現多點開花,2024年前三季度,在車載激光雷達領域持續保持領先地位的同時,機器人領域的產品和業務取得多項突破,將成為集團新增長引擎。

RoboSense速騰聚創CEO邱純潮在業績交流會上表示,機器人領域目前的增速展現了與汽車行業類似的爆發式發展,未來將持續保持強勁的增長態勢。集團正藉助在汽車領域取得的平台、規模與技術優勢,為AI機器人時代提供核心增量部件及解決方案,在機器人等領域持續開拓更大的市場空間。

業績保持高速增長,已超2023全年營收

前三季度,集團總收入約11.3億元,與2023年同期相比,增長91.5%,已超過2023年全年營收總額。其中,用於ADAS應用的激光雷達產品收入約9.4億元,比2023年同期相比,增長190.5%,增長態勢迅猛。

2024年前三季度的毛利約1.7億元,同比增長375.4%。第三季度,集團實現毛利為7,121萬元,較2023年同期的2,296萬元毛利同比增長約210.2%。同時,集團毛利率由2024年一季度的12.3%逐季提升至2024年三季度17.5%。

毛利率的穩步提升,得益於集團在成本控制和規模效應方面的持續進步。2024年前三季度,集團用於ADAS應用的激光雷達產品的量產規模明顯高於2023同期;同時,該產品類別的毛利率從2023年前三季度的毛損率20.3%顯著提高到毛利率12.2%,增長了近32.5個百分點。邱純潮也在交流會上表示,預計第四季度整體毛利率還會進一步改善。

銷量領跑全球,車載再添多個重磅定點

集團持續領跑激光雷達市場,2024年前三季度激光雷達總銷量達381,900台,同比增長259.6%;其中,用於ADAS應用的激光雷達產品銷量為365,800台,同比增長292.9%;用於機器人及其他的激光雷達產品銷量為16,100台,同比增長22.9%;截至三季度末,集團激光雷達歷史累計總銷量突破72萬台,刷新行業交付記錄,已為12家客户的31款車型實現大規模量產落地,其中第三季度新增量產車型包括比亞迪旗下多款子品牌的多款車型。

在定點車型數量上,截至2024年11月29日,集團已成功獲得28家汽車整車廠及一級供應商的92款車型的量產定點訂單。其中,在L2/L2+領域,集團已獲得7家整車廠的多款新增車型定點合作,包括某國內領先的自主汽車品牌、某日本前三大汽車製造商之一、某銷量領先的中日合資車企、某國內與全球前三車企之一合資的整車廠、某中日主流合資車企等重磅客户。在L3/L3+領域,集團新增了一家全球領先的國際主機廠與一家中外合資品牌定點。同時,在L4級別自動駕駛上,集團與某全球最大出行平台,以及領先自動駕駛公司小馬智行等領先L4+自動駕駛公司達成量產定點合作。

在全球化業務方面, 截至目前,集團已成功與7家全球車企品牌達成定點合作。其中,第三季度新增了一家日本銷量排名前三的車企和一家全球領先的國際主機廠的定點合作,被視為集團"全球化邁進的重要里程碑"。

根據中汽數研11月29日公佈的2024年1-10月全球汽車品牌銷量數據, RoboSense已經與排名前5的汽車品牌中的4家確立合作關係,其中兩家的合作車型已實現規模量產上市。

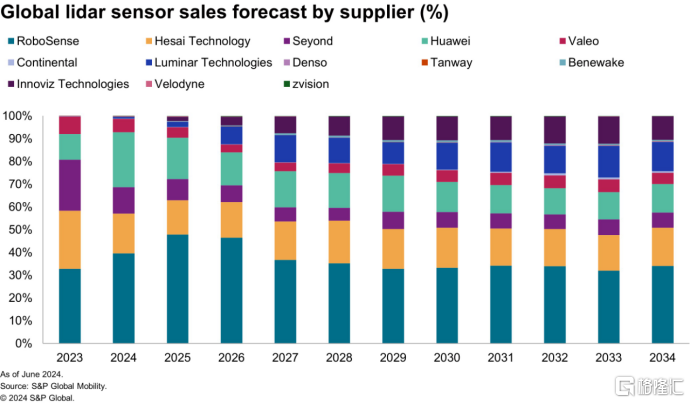

根據蓋世汽車研究院發佈的2024年1-9月激光雷達供應商裝機量排行,集團市場份額達35%,穩居榜首,持續領跑全球激光雷達市場。在9月舉辦的2024 Mobility Intelligence Dialogue會議上,S&P Global Mobility [標普全球汽車]預測數據顯示,未來十年,集團將以持續超過30%的市場份額保持行業領先地位。

預計第四季度將有更多搭載集團激光雷達的車型陸續量產,其中包括比亞迪仰望、某中日合資車企的多款車型。

新品驅動,機器人出貨量爆發在即

集團在機器人領域正持續開拓更大的市場空間,目前已取得了重大進展和突破。截至三季度末,集團在機器人領域上的合作伙伴已經由2400家突破至2600家。

邱純潮表示:"汽車只是激光雷達其中一個應用。我們現在正在藉助汽車領域取得的平台、規模與質量優勢,在機器人、無人機等領域持續開拓更大的市場空間。"

基於全球首個可量產,同時覆蓋汽車和智能機器人兩大領域的全固態廣角激光雷達E平台產品,集團已與多個工業、商業甚至消費級的重要客户聯合開發完成面向不同垂直領域的多款新品。

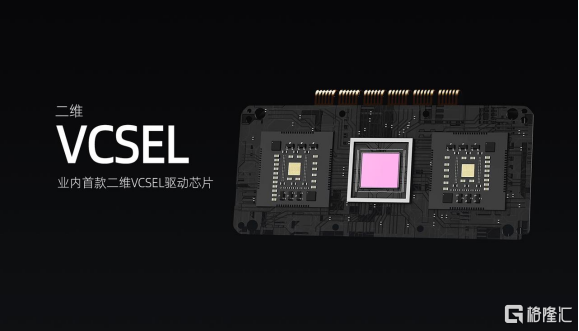

E平台產品按照車規級可靠性標準設計,既可當作汽車的補盲激光雷達,亦可作為機器人與無人機的主雷達。該平台採用全固態架構,搭載RoboSense自主研發的面陣SPAD-SoC芯片和可尋址二維掃描VCSEL芯片,具備高性能和高可靠性。憑藉其小巧輕便的設計,便於集成到不同形態的機器人與無人機中。其超廣視場角,能夠全面掃描地面並識別前方各類障礙物,助力機器人實現精準的建圖、定位與導航,從而實現更靈巧智能的自主運動。

目前,集團與合作伙伴聯合開發的多款新品已斬獲來自不同領域多家頭部機器人公司的量產定點,訂單規模超出預期,預計明年機器人領域的出貨量有望突破六位數。

在海外機器人市場,集團已經順利通過了海外機器人頭部客户的開發驗證項目驗收,並斬獲了多個海外機器人重點領域客户的正式定點。

邱純潮表示:"同比汽車領域2021年-2023年同樣的應用滲透階段,機器人領域的增速展現了與汽車行業類似的爆發式發展,未來將繼續保持強勁的增長態勢。"

研發碩果不斷,機器人核心增量部件亮相

作為AI驅動的機器人技術公司,集團持續在AI算法、芯片、硬件三大領域保持高壓投入,清晰的資源傾斜戰略初顯成果。

截至2024年6月30日,集團在全球範圍內累計申請專利約1540項,並以601項的專利公開量,在《中國智能網聯汽車激光雷達技術專利公開量》排行榜中位列榜首*。

10月,集團全自研SoC芯片M-Core獲得AEC-Q100車規級可靠性認證,成為全球第一款通過該認證的激光雷達專用SoC芯片,搭載該芯片的產品MX將於明年一季度實現量產交付。這標誌着集團將為新一代激光雷達產品的量產應用提供切實安全保障,充分滿足ADAS滲透率加速提升下,全球主流車廠對智能駕駛前裝規模化量產的要求。

11月,集團在第26屆中國國際高新技術成果交易會上成功展示了採用行業領先的自研三維力傳感器技術的8主動自由度靈巧手研究成果,獲得廣泛關注。同時,集團計劃將於近期展示下一代更具突破性的多底層技術融合產品。

邱純潮表示:"研發投入方面,RoboSense始終保持高度的資源傾斜。我們將利用前期積累的人才與技術,持續聚焦於視覺、觸覺、電機以及執行單元等關鍵模塊,為AI機器人時代提供核心增量部件及解決方案,降低機器人應用的技術和成本門檻,助力行業更快實現智能化和規模化落地。"

秉持成為"全球領先的機器人技術平台公司"的清晰願景,集團將堅持深耕汽車與機器人兩大核心主陣地,通過持續創新的機器人技術,讓世界更安全,讓生活更智能。