近年來,隨着汽車電動化、智能化發展,中國智能駕駛科技市場規模快速增長,讓越來越多的用户享受到更安全、舒適和智能的出行體驗。在這個過程中,扮演重要角色的智駕企業也步入了高速增長階段。

其中,作為在全球範圍內提供智駕解決方案的科技企業之一,福瑞泰克(浙江)智能科技股份有限公司於11月22日向港交所遞交上市申請,藉助資本市場將進一步擴大領先地位。

站在長坡厚雪賽道,業績呈快速增長趨勢

福瑞泰克專注於高級駕駛輔助系統(ADAS)和自動駕駛系統(ADS)技術,主要為OEM提供全棧智能駕駛解決方案,包括大型傳統OEM和新興汽車製造商。

據灼識諮詢的資料,在2023年中國L2級及L2+/L2++級智能駕駛解決方案市場中,公司位列自主供應商第三名,市場份額為14.6%。

從行業角度來看,具有領先優勢往往意味着公司擁有更出色的產品交付能力,更廣泛的客户羣體和更完善的技術平台,使公司能夠抓住市場機遇,為客户提供優

質的服務,從而確立市場地位。

具體來看,上述底氣體現在市場的增長潛力和公司持續釋放的業績潛能。

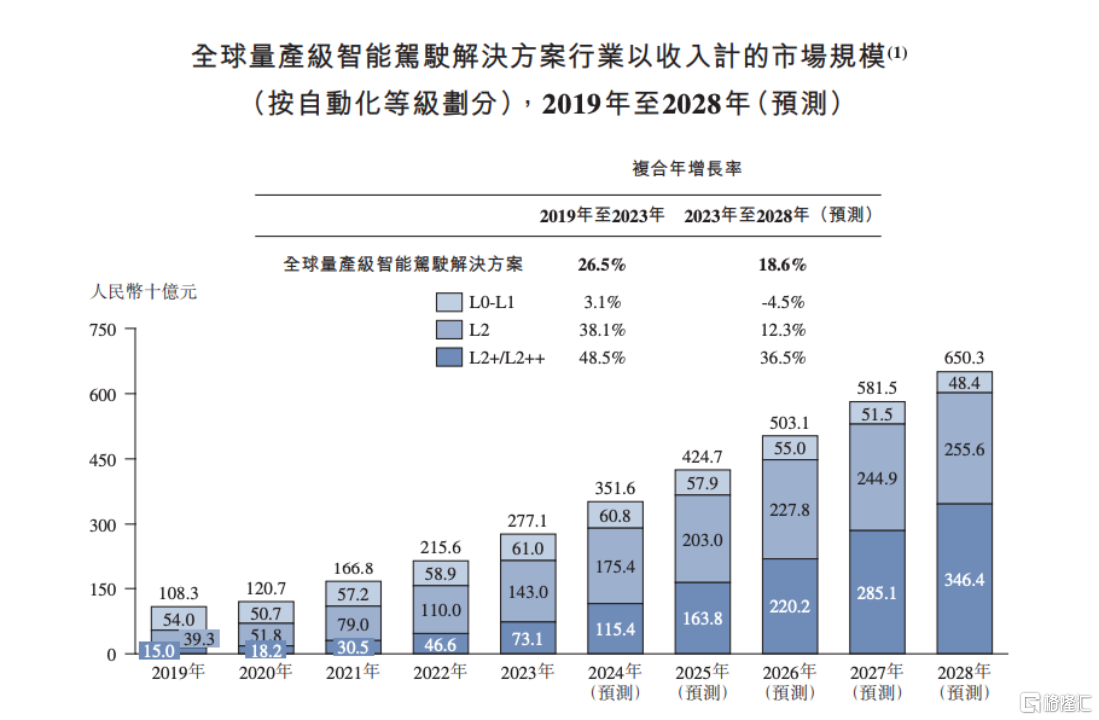

就前者來説,隨着高速NOA和城市NOA加速普及,汽車智能化發展勢頭日益強勁。全球量產級L0級至L2+╱L2++級智駕解決方案以收入計的市場規模由2019年的1083億元增加至2023年的2771億元,複合年增長率為26.5%,預期到2028年將達到6503億元,2023年至2028年的複合年增長率為18.6%。

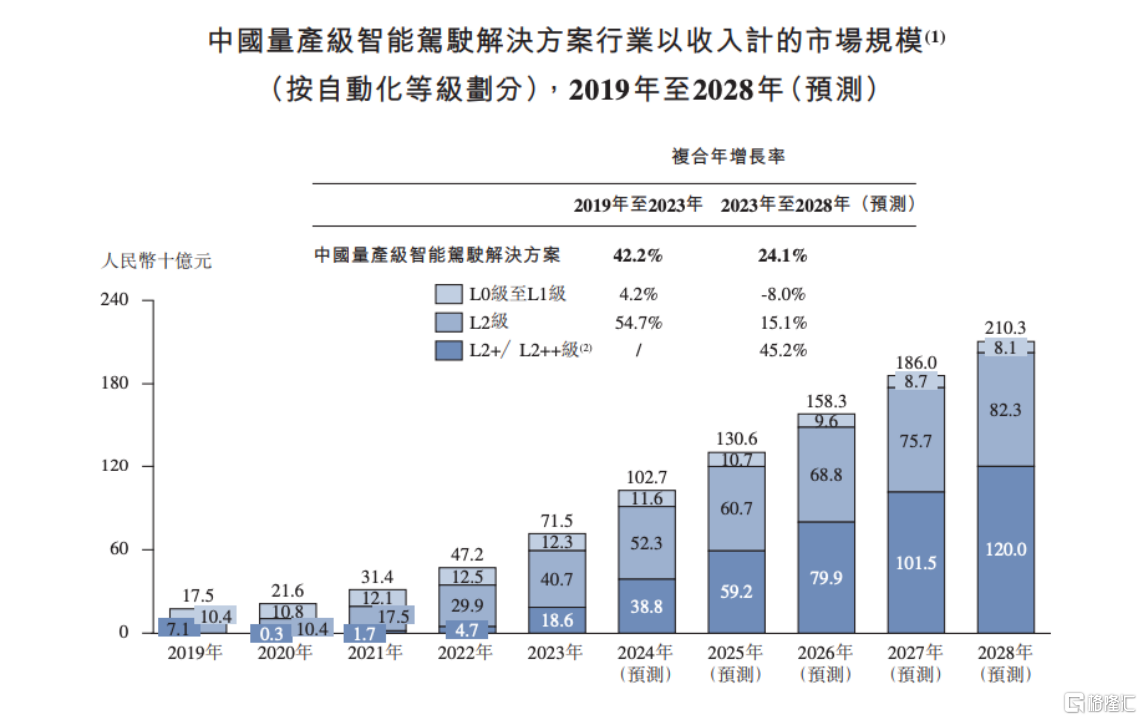

而中國作為全球最大的智駕解決方案市場,預期到2028年將達到2103億元,2023年至2028年的複合年增長率為24.1%。其中,搭載L2級智駕解決方案的汽車滲透率預期將從2023年的33.8%增至2028年的51.8%,搭載L2+/L2++級智駕解決方案的汽車滲透率預期將從2023年的3.6%增至2028年的22.1%。

這意味着,福瑞泰克正處在一個高成長賽道之上,有望抓住中國乃至全球市場中井噴的客户需求,未來對海外市場的持續佈局將轉化為重要的增長點。

就後者來説,福瑞泰克在過去幾年的業績呈現加速增長趨勢。招股書顯示,收入由2021年的3.33億元增長至2023年的9.08億元,三年時間收入規模翻了三倍,2024年上半年的收入同比增長33.7%至3.12億元。

這體現出公司業務保持擴張,證明了其在智駕解決方案市場具備競爭優勢,展現出充足的商業化潛能。此外,公司在研發上大力投入,2021年至2023年,分別投入1.84億元、5.15億元和5.61億元,三年累計超12.6億元,為公司抓住更多變現機會,展現更強大的盈利能力提供可靠的支撐。

所以,綜合考慮公司當前的領先地位、全球智駕解決方案市場的潛力、公司日益完善的商業化能力,福瑞泰克有實力為投資者描繪向好的增長姿態和成長預期,這也無疑會對市場資金釋放出巨大的吸引力。

多維度競爭壁壘,多元投資方加持,有望塑造行業標杆

如何評估福瑞泰克的長期潛力?

在廣泛認知中,要在智駕科技領域持續突破,企業往往要面對以下難點:較長的驗證週期、交付週期;技術、人才和資源等多方面的考慮;在較高的投入回報週期下,部分企業還要考慮資金壓力。對福瑞泰克來説,其正是圍繞這些方面建立起了多維度的競爭壁壘。

首先是客户壁壘。公司掌握多元化的合作伙伴,招股書顯示,截至今年上半年,公司已與46家OEM建立業務合作伙伴關係,涵蓋了全部國內十大OEM(按2023年汽車銷量計),並擁有累計超過280個定點項目及累計超過200個量產項目,覆蓋多樣化且不斷增長的車型。

這説明福瑞泰克在市場端有着深厚積累和量產項目經驗,使得產能利用率得到保障,釋放規模效應的同時帶來穩定的業績增長。

這也意味着,公司在交付能力、質量管控等方面具備競爭優勢,收穫大量OEM認可。比如,截至今年上半年,公司的智駕解決方案的最短交付週期僅8個月,根據灼識諮詢的資料,這顯著快於行業平均水平。

其次是技術壁壘。從終端客户的需求來判斷智駕技術領先,本質是判斷安全、舒適、智能的車輛駕駛體驗。不同的智駕科技企業帶來的實際體驗差異較大,背後具備極高的技術門檻。

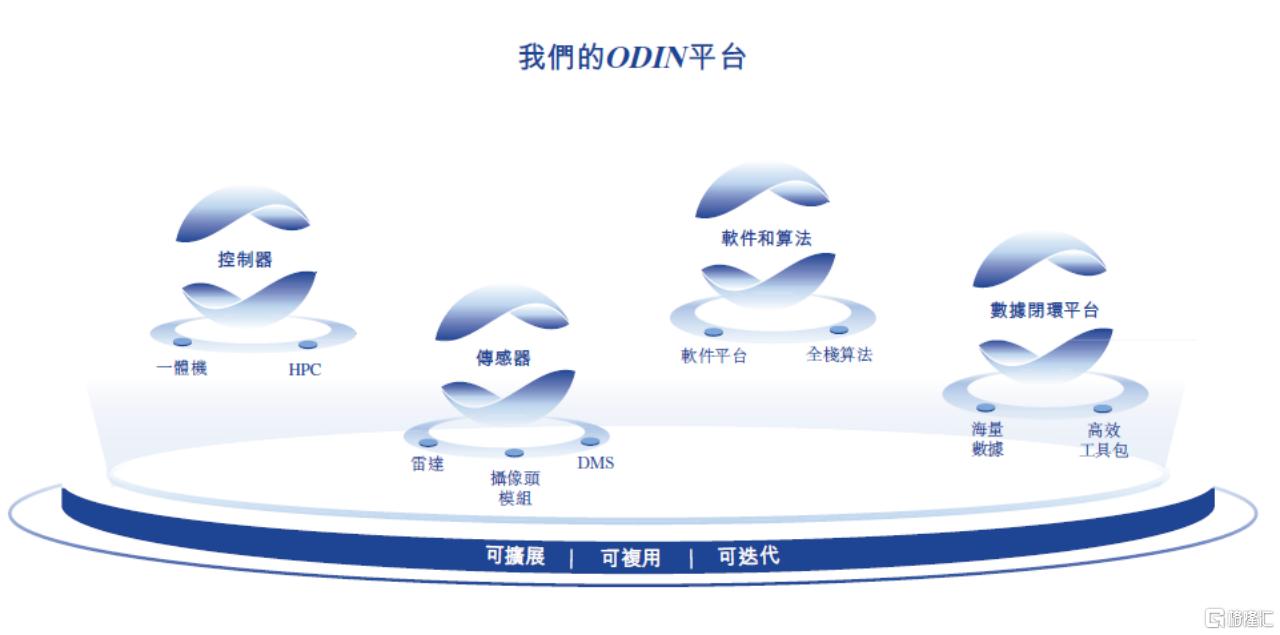

而福瑞泰克基於全棧自研的ODIN平台,硬件、軟件和算法的深度整合,在保證產品最佳性能的同時,能夠高效地為客户提供兼容不同車型,全面、靈活且具備成本效益的解決方案。

由此,福瑞泰克在行業中具備差異化優勢。比如,以13 TOPS的算力提供行業領先的高速NOA和APA等行泊一體高階智駕功能,在低算力要求下實現高性價比的產品。在嚴格管控單車成本的背景下,技術和產品順應最新的市場趨勢,由此具備充足的市場競爭力。

最後是人才和資源壁壘。招股書顯示,目前公司共有員工855人,其中研發人員625人,佔總員工的73.1%。其中,50.6%持有學士學位,47.2%持有碩士或以上學位。公司掌握行業稀缺的研發人才,給技術創新提供了底層的支撐。

同時,公司此前已完成多輪融資,股東包括政府產業基金、知名專業投資機構以及吉利、上汽、北汽、東風及陝汽等多家行業戰略合作伙伴。多元化的股東背景能為公司的業務發展提供全面的支持,此外,這也足見IPO前投資者對公司價值的高度認可。

智駕產業具備技術、人才和資本密集等特點,長期來看,高端且高性價比的智駕解決方案產品,天然有着較高的競爭壁壘。因此,福瑞泰克有望在競爭中持續勝出,打造成為行業標杆,長期樹立牢固的行業地位。

總結:

總的來説,福瑞泰克作為投資標的,從業績、技術、客户和資源等多維度來看,公司含金量較高,並且掌握少數玩家才擁有的競爭力。

從市場角度看,當前汽車智能化滲透率還有巨大的提升空間,智駕解決方案市場尚在發展初期,行業格局還沒有定型。而公司已佔據領先地位,有望實現“強者恒強”。所以,投資者有理由認可福瑞泰克的價值潛力,若未來成功上市,表現也將令人期待。