港股三大指數午後升幅回落,恒指尾盤轉跌,最終微幅收跌0.05%,昨日跌入熊市的恒生科技指數升0.22%止步連跌行情,盤中曾一度衝高至1.7%,國指小幅上升0.1%,經歷持續下跌後市場情緒慢慢趨於平穩。本週,恒指累跌6.28%,國指累跌6.45%,恒生科技指數累跌7.29%。

盤面上,大型科技股升跌各異,Q3端遊表現亮眼,網易大升超12%表現十分搶眼,快手升近3%,百度升1.54%,京東跌近2%,阿里巴巴、騰訊均有跌幅;機構指煤炭股週期與紅利兼具,高盈利合理且可持續,煤炭股午後拉昇明顯,權重股中國神華升5%;黃金股全天表現強勢,中國黃金國際績後大升13%領跑,國泰航空升超8%帶領航空股上升,汽車經銷商股再度活躍,電信股、海運股、電力股、蘋果概念股、餐飲股多數維持上升行情。另一方面,中資券商股午後跌勢擴大,招商證券大幅收跌超7%,中國銀河、中金公司、中信建投均跌超5%,內房股、汽車股多數走低,吉利汽車跌超5%,萬科企業跌近3%且錄得6連跌。

具體來看:

大型科技股升跌不一,網易升超12%,京東健康升超4%,嗶哩嗶哩跌超10%,阿里健康跌超5%。

遊戲軟件股大升,網易大升超12%表現搶眼,飛魚科技升超6%,心動公司、網龍、中手遊等跟升。

開源證券研報指出,遊戲新品穩步推出,多部頭部影片有望陸續定檔2025年春節檔及其他重要檔期,內容供給釋放或助力遊戲、影視板塊業績修復,廣吿板塊業績或隨消費復甦繼續修復,出版板塊有望延續業績穩健及高股息特徵,AI或繼續全面賦能傳媒各子行業降本提效、拓展全新變現模式,傳媒遊戲板塊行情或迎來估值、業績共振。

煤炭股走高,南戈壁升超26%,中國秦發升超6%,中國神華、中煤能源等跟升。

中信證券發佈研報稱,2024Q3動力煤價格略有波動,焦煤季度長協價在9月份出現下調,煤價弱穩的背景下,煤炭公司業績分化,但部分權重公司業績超預期,帶動Q3板塊整體業績環比改善。

電力股表現活躍,大唐發電升超3%,中廣核新能源、龍源電力、大唐新能源升超2%,華潤電力、電能實業等跟升。

黃金股反彈,中國黃金國際升超13%,中國白銀集團升超3%,紫金礦業、招金礦業跟升。

稀土概念股跌幅居前,金力永磁跌超5%,中國稀土跌超1%。

券商股跌幅擴大,招商證券跌超7%,弘業期貨、中國銀河、中金公司跌超5%,國泰君安、中信證券等跟跌。

內房股走低,融信中國跌超5%,新城發展、萬科企業跌超2%,越秀地產、華潤置地等跟跌。

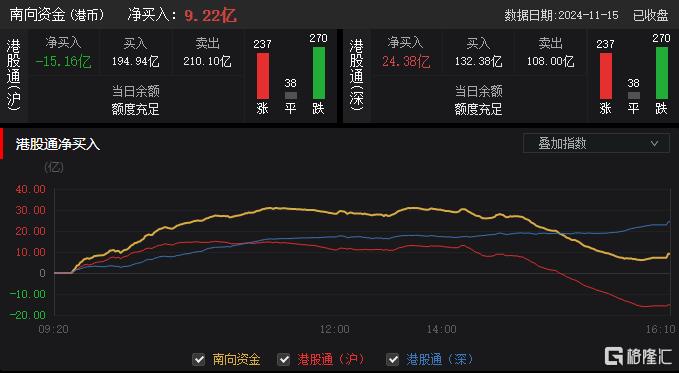

今日,南下資金淨買入9.22億港元,其中港股通(滬)淨賣出15.16億港元,港股通(深)淨買入24.38億港元。

展望未來,中信建投研報表示,港股自10月8日以來持續回調,恒生指數已跌去9月25至10月7日升幅的2/3以上。回調期間,利多與利空兼具,因此當前港股回調幅度應當較為充分。隨着近期港股下行以及港股與A股走勢的分化,港股估值與AH溢價再次體現高性價比。中信建投認為在短期衝擊結束之後,港股或迎來上升行情,當下是佈局港股極具性價比的時機,科網板塊最值得推薦。