相比東躲西藏的家長和學生,在過去兩年不得不轉型直播發展副業來提振業績的教培巨頭們,對於教培行業變化的感受無疑更深。

好在,8月份一紙文件,教培似乎終於迎來了政策的轉向。

伴隨着巨頭業績的紛紛亮相,現在的教培,到底復甦了多少?

01

第三季度正值暑假,新東方、好未來等幾家老牌教培巨頭的第三季度業績也都備受關注。

今年第三季度,新東方營收4.35億美元,同比增長30.5%,歸屬淨利潤達2.45億美元,同比增長48.4%。

剔除東方甄選業務後,新東方的核心教育營收也達 12.782 億美元,同比增長 33.5%。

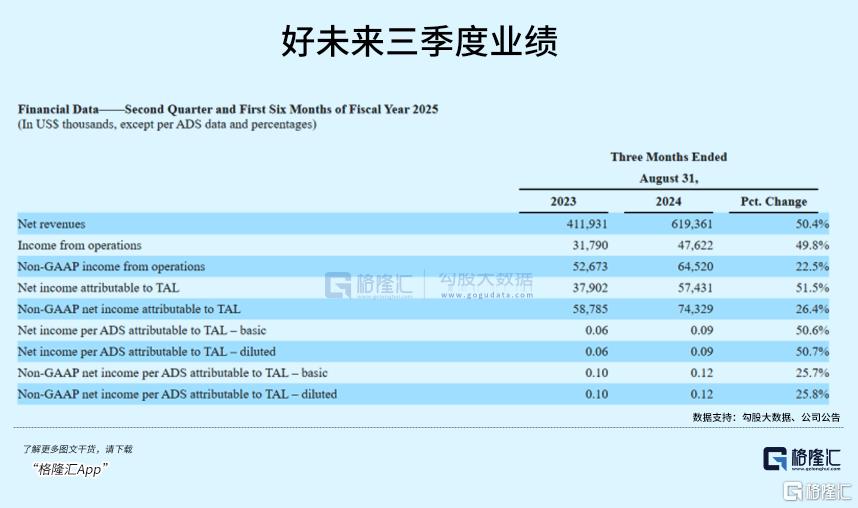

另一大教培巨頭好未來也迎來了營收的大幅增長。

第三季度,好未來營收6.19億美元,同比增長50.4%,歸屬淨利潤達5743.1萬美元,相比去年同期提升了51.5%。

學大教育、還未公佈三季度業績的思考樂、卓越教育業績也基本都有了不小的增長。

學大教育第三季度營收6.3億元,同比增長15.7%,淨利潤為1419萬元,同比減少50%。但今年以來,學大教育歸母淨利潤達1.76億元,同比增長50.16%。

卓越教育上半年營收3.17億元,同比增長68.1%,淨利潤5441.5萬元,同比增長170%。

思考樂上半年營收3.99億元,同比增長58.8%,淨利潤8265.2萬元,同比增長92.5%。

與業績一同恢復的,是對於人才的吸引。

2022年底,俞敏洪曾透露,新東方大約還有5萬員工。然而今年8月,新東方員工回升到了約7.5萬名。

2025財年,新東方還將向社會釋放1.5萬個招聘需求,其中校園招聘需求超過1萬個。

去年年底僅有846名員工的卓越教育,到今年6月底,員工也回升到了1785名,幾乎增長了一倍。

今年,卓越教育預計還將舉辦超200場校招宣講,計劃招聘超2000人。

在各種社交媒體上,也有越來越多人選擇“迴流”教培行業。

除了個人的職業選擇,也不乏許多人曾經在教培行業的高光時刻受益,現在仍舊認為教培行業能夠賺錢。

可教培人不得不面對的現實是,儘管新東方和好未來業績亮眼,但並不是整個教培行業都是如此。

今年上半年,高途、有道的上半年財報仍舊虧損。

高途2024年上半年營收達19.57億元,同比增長38.7%,淨利潤卻由盈轉虧,淨虧損為4.42億元。

網易有道上半年營收也達27.1億元,同比增長14.5%,可是淨虧損卻達到了1億元,儘管同比收窄,但此前連續兩個季度,有道淨利潤都為正。

歸根結底,教培行業業績背後的增長引擎,都已經不再是傳統的K12教培。

第三季度,新東方新業務收入同比增長 49.8%,儼然已經成為了公司新的增長引擎。而新東方的新業務囊括了素質素養類教育、智能教育硬件、智慧教育業務、文旅等等。

數據顯示,目前新東方的智能學習系統及設備已經在約60個城市中被採用,本季度活躍付費用户約為32.3萬人。

而好未來的增長引擎,也已經變為素質教育產品和教育硬件。第三季度,好未來素養業務收入同比增80%,其中,培優小班收入同比增長超過100%。

同樣帶來大幅增長的還有學而思學習機。好未來CFO彭壯壯在財報會上指出,目前人工智能學習設備是好未來增長最快的業務線。

洛圖科技數據顯示,學而思學習機因為產品單價更高在前三季度銷售額一直排名第一。

教培巨頭們各尋出路,也昭示着現在的教培行業,和過去早已有了相當大的不同。

02

正值暑假,今年8月,一份《關於促進服務消費高質量發展的意見》的文件中提到,要通過教育和培訓消費的增長,直接拉動內需,促進經濟增長。

教培行業似乎一夕之間又看到了春天。

然而直到現在,教培仍舊沒有重現榮光,甚至還有不少校外培訓機構因為未經審批開展學科培訓被罰款,有機構被罰超11萬元。

究其原因,此教培非彼教培。

文件中鼓勵的,是推動高等院校、科研機構、社會組織開放優質教育資源,滿足社會大眾多元化、個性化學習需求。

也就是説,這裏説的,是非學科類的教培,和雙減中的教培,含義大不相同。

儘管如此,在具體實施中,對於非學科類教培的鬆綁,是否會帶來對教培機構整體監管的放鬆呢?答案大概率也是肯定的。

但就算政策放鬆,學科教培也勢必迎來挑戰。

2023年一年間,有超過5600所小學關門。這固然有鄉鎮小學合併的影響,但顯然,關停潮正在逐漸蔓延。

再往後推進,2030年、2033年、2036年,初中、高中、大學,都將會迎來更大的生源壓力。

未來的初中、高中乃至大學,會逐漸和現在的小學走上一樣的道路,而學科教培作為應試教育的附屬產品,也必將迎來新一輪的挑戰。

那麼,教培的出路在哪裏呢?

其實今年教培行業能夠迎來複蘇,並不完全是因為政策的轉向,而是因為,教培的需求只是被抑制,而不是被“消失”。

學科教培,對有孩家庭來説,是毫無疑問的剛性需求。只要高考的選拔制度存在,學科培訓就不可能徹底止息。

儘管此前雙減政策讓學科教培陷入冷清,但最新的數據卻依舊顯示,2023年,在我國在線教育細分市場中,中小學學科培訓佔比仍然達到36%,佔據市場最大份額,素質教育佔比僅為13%,僅為學科培訓的約三分之一。

甚至連職業技能培訓和高等學歷培訓的份額都比素質教育高,分別達到20%和19%。

這是因為,學歷焦慮,幾乎是中國人貫穿一生的話題。

孩子小的時候要買學區房,上好的小學和初中,中考要努力考上好的高中,高考更是人一生中最重要的事情。

等到成年考上大學,又要擔心專升本、考研、留學等等問題,就連上班之後,也需要學習職業技能。

但是,市場的需求正在轉向。

近年來,我國技能勞動者的求人倍率已經逐漸超過1.5——每150個崗位只有100位求職者,高級技工的求人倍率甚至達到2以上,缺口達到上千萬人。

與此同時,藍領羣體的工資一路水升船高。

《2023中國藍領羣體就業研究報吿》指出,近十年來,藍領羣體收入升幅高達225%。對比之下,近十年來,白領收入升幅僅為30%,只有藍領的四分之一。

藍領崛起,已經成為了越來越近的事實,而職業教育,也在離我們越來越近。

今年3月,教育部公佈了12所獲得備案的新設專科高校,5月,教育部再次公示,擬同意設置13所公辦職業本科院校。

福耀玻璃的曹德旺,斥資百億成立“福耀科技大學”,也計劃在今年開展首批次招生。

在江浙,職業教育也正在提上日程,“高職一體化人才培養改革”與“高職五年制”,都在逐漸讓藍領,成為小城市的中流砥柱。

在線教育的份額之中,僅次於學科教育的,不是素質教育,也不是高等學歷培訓,而是職業技能培訓,就是這一轉向,最好的註解。(全文完)

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)