近期A股的行情急速爆發,投資者情緒高升,風險偏好大幅提高,彈性大的品種備受市場青睞,於是市場上流傳着一條鄙視鏈:新股>次新股>科創板和創業板>主板。

由於沒有升跌幅限制,新股上市即被爆炒,9月30日長聯科技(301618.SZ)上市當天升了17倍。9月26日上市的兩家次新股無線傳媒(301551.SZ)和合合信息(688615.SH),自上市起到10月8日收盤,分別升超23倍和5倍。

在行情火爆的當下,不少新股紛紛摩拳擦掌想要趕上這一波盛宴。

格隆匯獲悉,9月29日,汕頭市超聲儀器研究所股份有限公司(簡稱“汕頭超聲”)提交了創業板註冊申請,保薦機構為中國銀河證券股份有限公司。

汕頭超聲成立於1982年,是一家專業從事醫學影像設備、工業無損檢測設備研產銷的企業。

在這一輪行情中,醫療設備板塊表現較為亮眼,汕頭超聲的同行邁瑞醫療和開立醫療自9月24日至10月8日收盤,升幅分別達45.95%和57.27%。

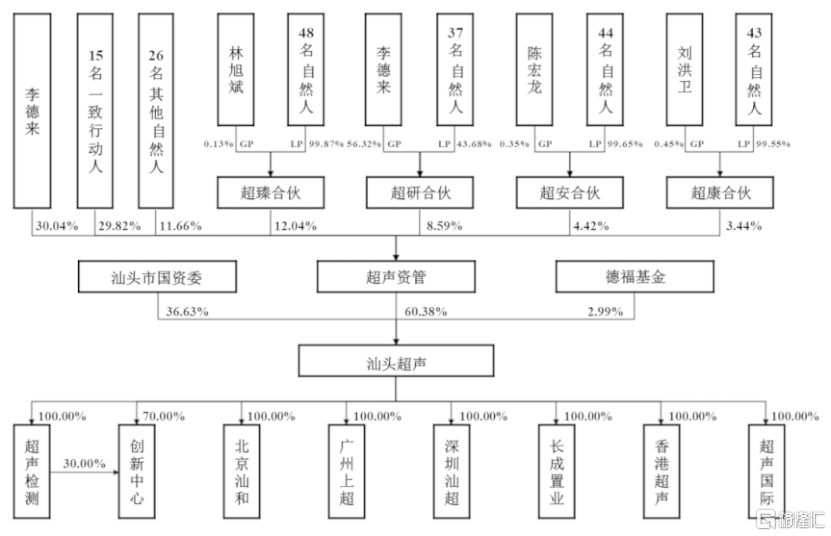

截至招股説明書籤署日,汕頭超聲的控股股東為超聲資管,實際控制人為李德來,他通過超聲資管間接控制公司60.38%的股權。此外,汕頭市國資委持股36.63%,是公司的二股東。

李德來出生於1962年12月,擁有碩士學位,教授級高級工程師,享受國務院特殊津貼。他於1983年加入公司,一路從技術員、主任助理做到所長、總經理;目前擔任汕頭超聲董事長兼總經理。

公司股權結構,來源招股書

公司股權結構,來源招股書

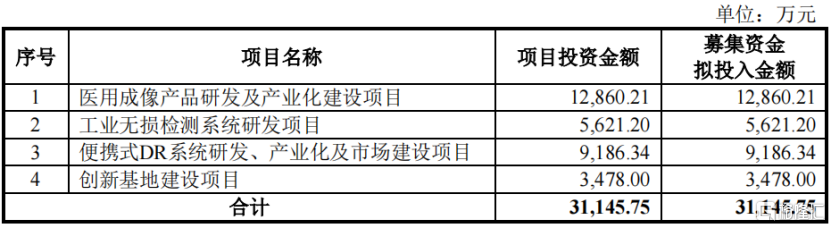

本次募集資金到位後,公司將根據項目的輕重緩急順序投資於醫用成像產品研發及產業化建設項目、工業無損檢測系統研發項目、便攜式DR系統研發、產業化及市場建設項目和創新基地建設項目。

募集資金用途,來源:招股書

募集資金用途,來源:招股書

01

自主研製出國內第一代量產的“中華B超”

汕頭超聲的前身超聲研究所原為汕頭超聲電子儀器廠原廠辦研究所,後改為獨立單位。

汕頭超聲電子儀器廠前身是創建於1957年的地方國營企業汕頭無線電廠,1965年經汕頭市人民委員會批准改名為汕頭超聲電子儀器廠。

1978年10月25日,汕頭市計劃委員會和汕頭市經濟委員會聯合決定,將汕頭超聲電子儀器廠原廠辦研究所改為獨立單位,歸口廣東省第一機械工業局、國家第一機械工業部,接受廣東省第一機械工業局、國家第一機械工業部下達的任務,超聲研究所隸屬汕頭超聲設備工業公司領導。

1982年11月15日,汕頭市工商局向超聲研究所核發《營業執照》,核准其登記開業。超聲研究所成立時的企業名稱為“汕頭超聲儀器研究所”。

自此,汕頭超聲正式成立。

1983年,汕頭超聲自主研製出國內第一代量產的“中華B超”,開啟了我國超聲診斷設備國產化的道路。

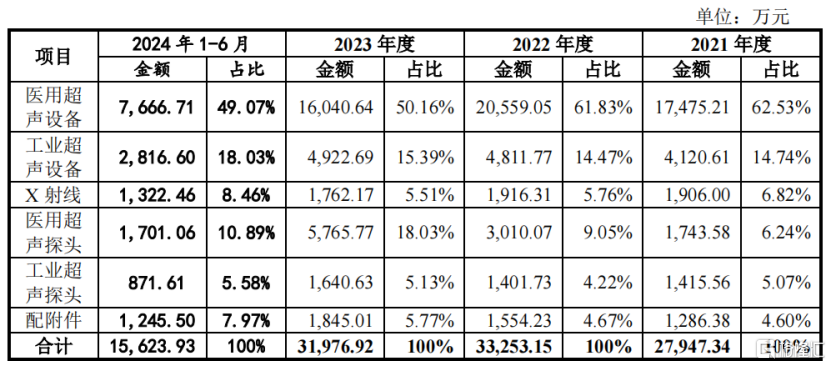

目前,公司經營業務涵蓋醫學影像領域和工業無損檢測領域,公司產品主要為醫用超聲、工業超聲設備和探頭以及X射線醫學影像設備的銷售,報吿期內佔主營業務收入的比例分別為95.40%、95.33%、94.23%和92.03%。

按產品類別劃分的收入及佔比,來源招股書

按產品類別劃分的收入及佔比,來源招股書

招股書稱,公司目前主要收入和利潤來自超聲產品,存在產品結構單一風險。如果超聲醫學影像設備和工業無損檢測設備市場需求和供給情況發生不利變動,可能導致公司未來業績波動。

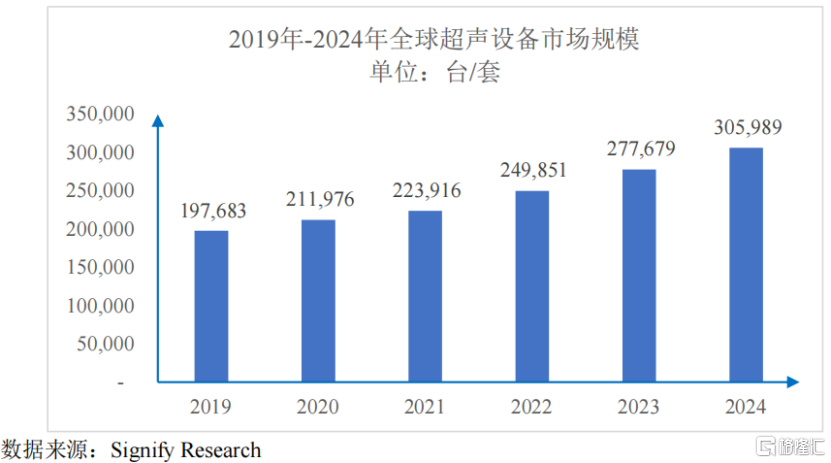

行業方面,隨着人口老齡化問題日趨嚴峻引發慢性病發病率逐年提升,醫療衞生投入增加,在此背景下,全球醫療設備市場快速擴容。根據Mordor Intelligence發佈的報吿,2024年全球醫療設備市場規模為6370億美元,2029年預計可達8930億美元,2024年至2029年複合增長率為6.99%。

超聲醫學影像設備作為醫療器械行業的細分領域之一,行業規模也呈上升趨勢。根據SignifyResearch統計數據顯示,全球超聲醫學影像設備市場數量規模2019年至2024年預計年複合增長率為9.13%;中國超聲醫學影像設備市場規模預計年複合增長率達到11.30%。

同時,由於目前國內醫學影像設備包括超聲設備在高端市場與中端市場國產化率較低,近年來,政策明確提出國產化率實質要求,國產替代趨勢有望加速向上,進口替代空間廣闊。

2019年-2024年全球超聲設備市場規模,來源:招股書

2019年-2024年全球超聲設備市場規模,來源:招股書

02

受醫療行業整頓升級的影響,業績存在波動

不過,受國內政策影響,汕頭超聲報吿期業績存在一定的波動。

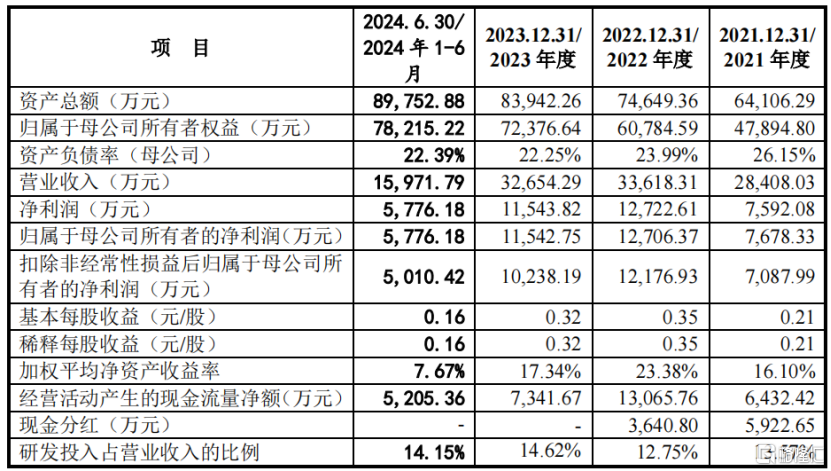

財務數據方面,2021年、2022年、2023年及2024年1-6月(簡稱“報吿期”),公司實現營業收入分別為2.84億元、3.36億元、3.27億元及1.6億元;實現淨利潤分別為7592萬元、1.27億元、1.15億元及5776萬元。

2022年公司營業收入較上年增長18.34%,扣非後歸母淨利潤較上年增長71.80%,同比實現了較大幅度增長。

但是2023年受醫療行業整頓升級的影響,下半年公司營業收入規模同比下降;疊加匯兑損益的影響,2023年全年扣非後歸母淨利潤同比下降15.92%。

醫療行業整頓升級的負面影響一直持續到了2024年上半年;2024年1-6月,公司營業收入和淨利潤同比均出現下滑。

但是,隨着行業整頓專項行動逐步進入尾聲,後續將進入常態化階段,同時2024年下半年公立醫院招投標活動和新產品推廣節奏逐步恢復,另外隨着二代產品的推出,公司預計2024年將實現營業收入3.74億元,同比增長14.54%,淨利潤為1.27億元,同比增長9.74%。

值得注意的是,公司2019年、2020年、2021年和2022年分別分紅1.43億元、1.06億元、5923萬元、3641萬元,四年累計分紅達3.45億元。

關鍵財務指標,來源招股書

關鍵財務指標,來源招股書

除醫療行業整頓這一因素外,醫療行業控費政策也比較多,低值耗材、高值耗材、體外診斷等產品已經逐步實施“兩票制”和“集中採購”,相關政策在設備類醫療器械領域暫未大規模實施,若未來在醫療器械領域全面推行,可能對公司的銷售模式、銷售費用、毛利率等產生影響。如果公司不能及時制定有效的應對措施,公司經營可能受到不利影響。

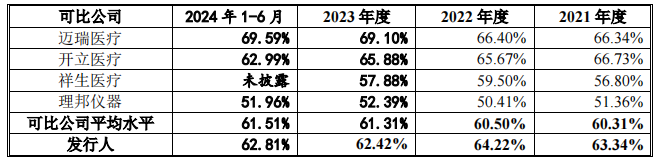

報吿期內,公司綜合毛利率分別為66.71%和67.71%、69.32%及69.15%。其中核心業務醫用超聲影像設備的毛利率在62%左右,略高於同行業上市公司。

醫用超聲影像設備業務同行業公司毛利率對比,來源:招股書

醫用超聲影像設備業務同行業公司毛利率對比,來源:招股書

公司醫用超聲影像設備覆蓋全國1.5萬多家醫院,包括知名的北京大學第一醫院、中國人民解放軍總醫院、中國醫學科學院腫瘤醫院等。

在國產廠商中,2021年公司超聲影像設備的國內市場銷量排名前三。此外,公司產品還銷往包括歐美、日韓、俄羅斯、巴西、墨西哥、土耳其、印度等100多個國家和地區。

工業無損檢測產品方面,2016年,公司工業超聲波無損檢測產品被評為廣東省名牌產品。用户包括了國家鐵路局、中國科學院聲學研究所、中國水利水電第三工程局有限公司等。

報吿期內外銷收入分別佔當期主營業務收入的39.10%、51.20%、57.75%和57.19%。若公司未來不能持續滿足我國和出口國家的行業監管政策要求,則產品的註冊認證和市場準入可能被暫停或者取消,進而對公司的生產經營及財務狀況產生不利影響。

同時,目前俄烏衝突尚在持續,未來若由此帶來國際政策或監管形勢的變化,可能對公司的境外銷售帶來一定不利影響。若因國際貿易摩擦而導致相關國家對公司所屬行業產品採取限制政策或進一步加徵關税等,將會對公司的業務發展產生一定的不利影響。

03

尾聲

汕頭超聲自主研製出了國內第一代量產的“中華B超”,是國產超聲“鼻祖”。公司所在的醫學影像設備賽道市場規模較大,國產替代空間廣闊,但是報吿期內受國內醫療行業整頓政策影響,公司業績存在一定的波動;不過隨着整頓進入尾聲,公司預計2024年營收將恢復增長。

目前醫學影像行業和工業無損檢測行業技術升級迭代不斷加速,如果公司不能持續加大技術研發力度、增加在研項目儲備,則可能面臨核心技術落後、產品升級迭代滯後和市場競爭力不足的風險。

當前A股行情決定了市場對新股抱有極大的期待,雖然説風浪越大魚越貴,但也要時刻注意風險,合理評估自身的風險承受能力非常重要。