個人投資者究竟該如何做好投資?

股神巴菲特在其致股東信中説過,大部分投資者早晚會發現證券投資最好的方法就是購買成本低廉的指數基金。

2007年12月19日,巴菲特在Long Bets網站上發佈“十年賭約”,並以50萬美金作為賭注。

2008年,巴菲特與泰德·西德斯進行了一場對沖基金經理能否打敗指數基金的十年賭約。

10年後,泰德·西德斯挑選的5只滿倉對沖基金的FOF落敗標普500而吿終。巴菲特選擇的被動型基金實際年複合收益率7.1%,泰德選擇的五隻主動型基金年複合收益率2.2%。

這場賭局吿訴我們,對沖基金長期很難戰勝一個真正反映經濟轉型發展的指數基金。

最近跟公司前輩討論投資時,對方説:“持有指數基金的好處是,如果是超長期的資金,結果只有兩個,要麼套一段時間要麼是賺錢,最後一定是賺錢。問題是A股是散户市,絕大多數人持股2個月都算長了。”

投資是一場時間與人性互相博弈的遊戲,短期需要重視市場的價格信號,中期重視大眾和共識,長期重視規律和框架。

對個人投資者而言,囿於個體認知、經驗、資金規模以及信息差都十分有限的情況下,要在中期時間維度裏判斷世界未來會發生什麼,太難了。

這種情況下,個人投資者的最優解就是追求市場的貝塔,看看增量資金在哪,以及他們都在下注什麼,然後努力靠近市場的貝塔。

深交所9月13日發佈的《ETF投資交易白皮書(2024年6月)》,各種數據藴含的信息量有點大。

01

ETF上半年貢獻了4200億的增量

眾所周知,ETF是上半年A股市場中最重要的增量資金之一。

以中基協統計數據口徑來看,2024年上半年,混合基金規模為3.55萬億元,相比2023年年末的3.95萬億縮水1.45萬億元。然而股票基金上半年規模逆勢擴張2705.55億元。

毋庸置疑,股票ETF是該增量的主力軍。

深交所數據顯示,2024年上半年,兩市ETF整體規模增長4200億元至2.47萬億元,同比增長20%,其中深市ETF規模增長1133億元至6066億元,增幅23%。深市ETF份額增長717億份至5628億份,實現了明顯的增量資金流入。

隨着交易股票的投資者逐步參與投資ETF,深市ETF市場規模保持穩步增長趨勢,2020年以來年化增長率達37%。

新“國九條”明確提出要大力發展權益類公募基金,推動指數化投資發展。2024年以來,隨着指數化投資理念不斷深入,ETF市場影響力持續擴大,整體保持良好的發展態勢,產品數量和規模共創新高。

深交所表示,隨着產品佈局的不斷豐富、配套機制持續優化,ETF已愈發成為投資者資產配置的優質工具,中長期資金參與度顯著提升,良性市場生態正逐步形成。

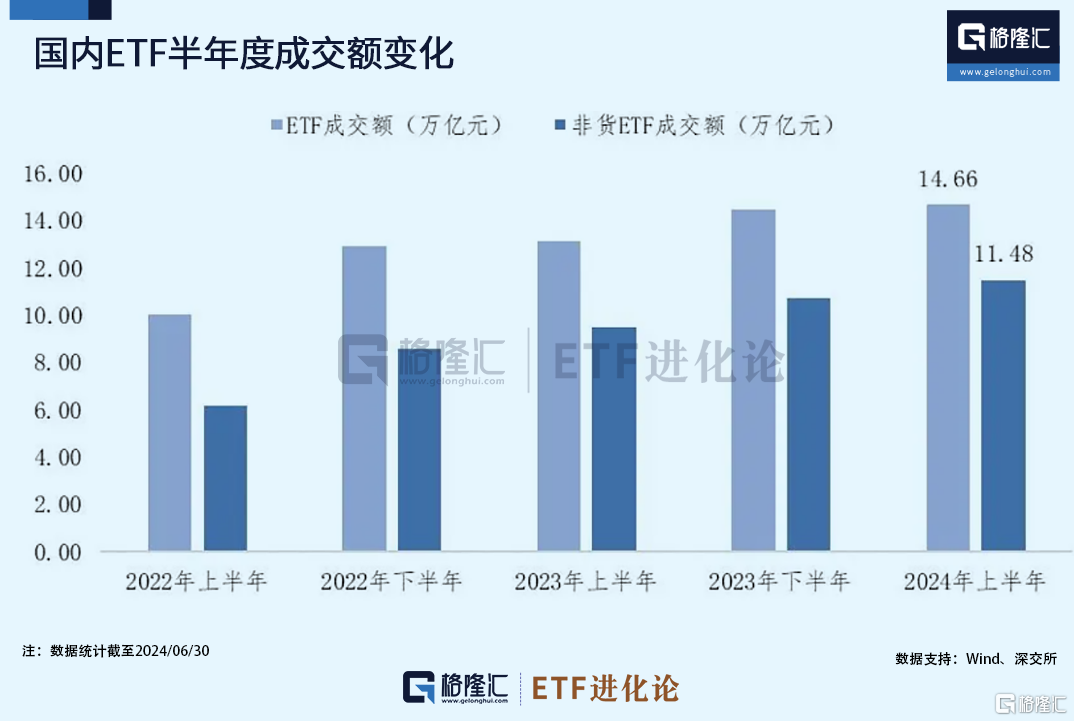

資金的踴躍流入意味着ETF市場交投活躍。深交所白皮書顯示,2024年上半年,國內ETF總成交額合計14.66萬億元,非貨幣ETF總成交額達11.48萬億元,均創歷史半年度新高。

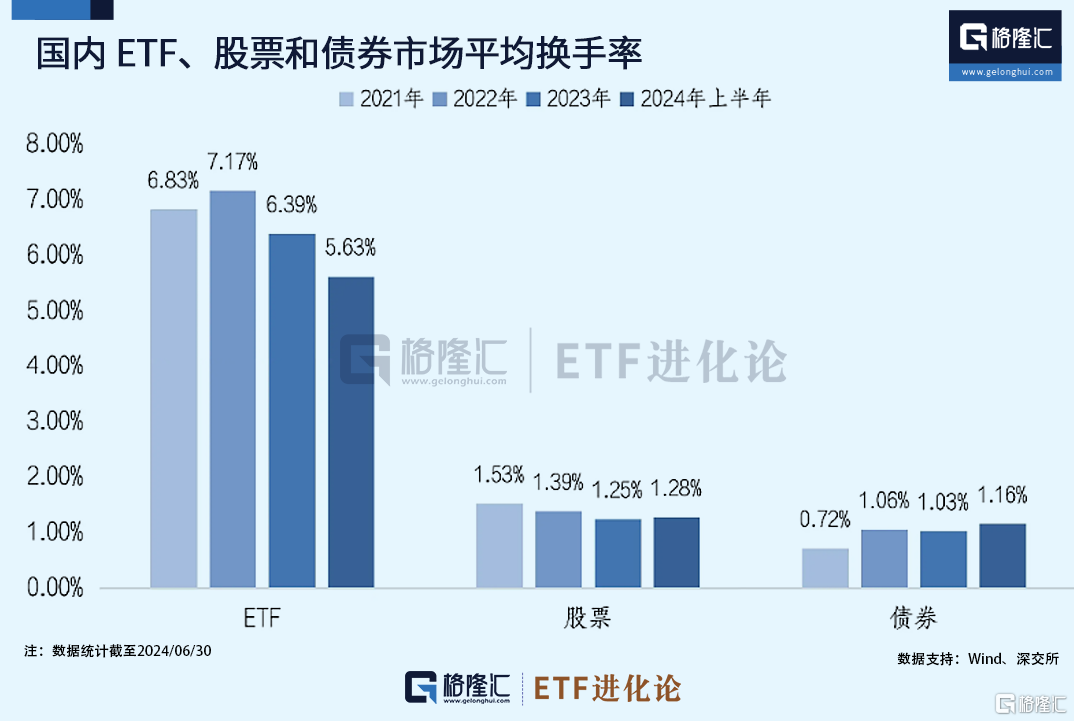

ETF今年上半年日均換手率為5.63%,股市和債市同期的換手率為1.28%和1.16%,ETF整體流動性表現優於股票及債券市場。

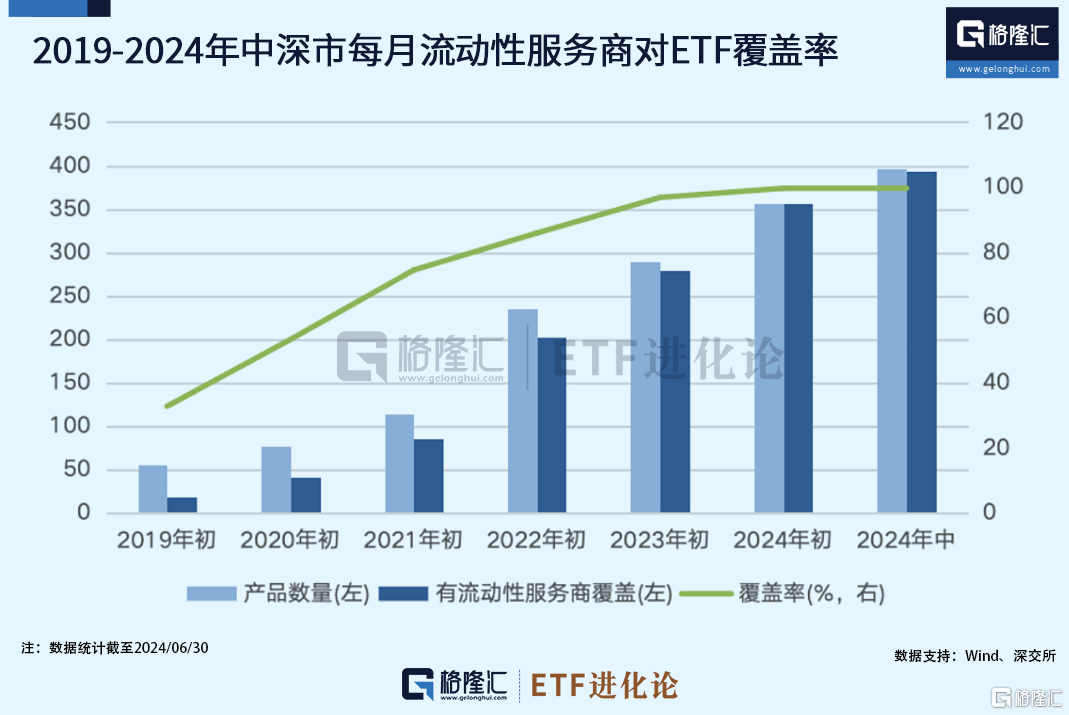

ETF市場能夠實現如此高的交投活躍性得益於深市ETF產品流動性服務商保持了較高的覆蓋率。

截至2024年6月底,深市流動性服務商覆蓋的ETF數量達393只,覆蓋率為99%,較2023年初的覆蓋率提升2%。

ETF主流動性服務商制度是一項旨在提升ETF市場流動性和交易效率的重要機制,通過指定符合條件的證券公司或其他機構作為主流動性服務商,市場可以獲得更高質量的買賣報價服務,確保ETF市場的活躍度和價格的穩定性。

2023年12月,深交所推出主流動性服務商機制。截至2024年6月,深交所主流動性服務商數量已經達到18家,覆蓋產品達到273只,佔深市ETF數量的69%。

深交所表示,未來將通過不斷完善相關規則和激勵機制,鼓勵更多的機構參與到ETF主流動性服務商的行列中。

那麼ETF上半年迎來大規模資金的流入,以及高成交額、高流動性的背後,買入的都是什麼ETF?是誰在買入?

深交所的《ETF投資交易白皮書(2024年6月)》進一步解答這個問題。

02

上半年什麼ETF最“吸金”?

深交所數據顯示,今年上半年,境內股票型ETF表現出強大的資金吸引力,資金淨流入4045.57億元,其中寬基ETF作為資金流入的主力軍,上半年淨流入額高達4075.97億元,貢獻了ETF市場整體資金淨流入的九成以上。

此外,債券ETF和商品ETF也都保持着淨流入小幅增加的趨勢,上半年淨流入均在200億元左右。

跨境股票型ETF在今年上半年的資金淨流入相較於去年有一定程度的放緩,目前已不足160億元。

而在全市場利率下行的環境下,貨基收益率隨之下行,貨幣ETF除少量機構偏好品種以外,整體對增量資金的吸引力都有所下降,今年上半年維持資金淨流出的趨勢。

從2024年上半年,不同ETF類別的同比數據來看,上半年超10倍增長的ETF分別是寬基指數ETF、債券型ETF和商品型ETF,上半年資金分別同比增長15倍、近14倍和65倍。

資金買的是什麼寬基ETF和債券ETF?商品型ETF背後的增量品種是什麼?

Wind數據顯示,寬基ETF上半年狂“吸金”4000億元的背後主要買入的是滬深300ETF、中證500ETF、上證50ETF、中證1000ETF、中證A50ETF和科創50ETF,上半年資金最青睞的TOP20的寬基ETF合計淨流入4174.57億元,其中近一半的寬基ETF是在深交所上市。

債市上半年可謂是資產市場最奪目的存在,由此湧現多隻百億級債券ETF,整體規模增至1099億元,債券ETF成交活躍度也不斷攀升,單月成交額突破歷史新高,在今年6月份達到6238億元。

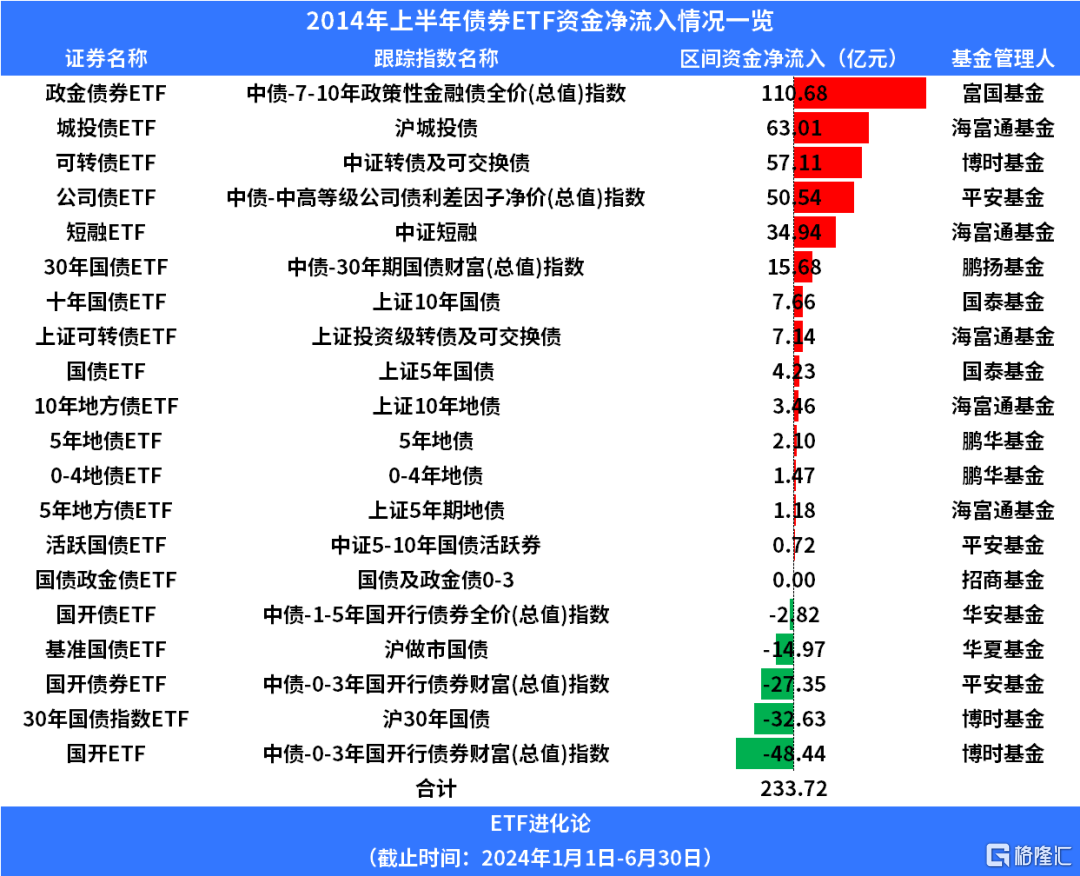

債券ETF上半年淨流入233.72億元,資金最青睞的又是什麼品種?

Wind數據顯示,上半年“吸金”最多的5只債券ETF分別是富國基金政金債券ETF、海富通基金城投債ETF、博時基金可轉債ETF、平安基金公司債ETF和海富通基金短融ETF上半年合計淨流入規模高達331.97億元。

深交所在白皮書中指出,隨着債券ETF市場的發展,未來債券ETF交投活躍度可能進一步提升。

商品型今年上半年資金淨流入暴升65倍的背後,黃金ETF貢獻了90%以上的淨流入,其中跟蹤SEG黃金9999的ETF上半年淨流入規模高達167.79億元。

深交所指出,這主要系美聯儲降息預期、央行購金等國內外多重因素支撐黃金價格持續走高,推動市場對黃金的投資配置需求保持強勁。

但有一點需要引起注意的是,深交所的白皮書數據還顯示,穿透聯接基金的持有結構數據顯示,今年上半年,個人投資者持有商品型ETF的佔比最高,達到78.04%,也就説今年上半年黃金ETF的買方主要是個人投資者。

恰好同時,外資巨頭橋水基金大舉賣出黃金ETF。多份黃金ETF的半年報數據顯示,持有黃金ETF兩年後,橋水(中國)拋售1.89億份黃金ETF。

個人投資者大舉湧入的同時,機構選擇撤退,這意味着什麼?

這説明除了明確ETF上半年的增量來自什麼產品,進一步剖析ETF增量背後的投資者結構變化,對後續的投資更具借鑑意義。

03

ETF個人投資者上半年偏好什麼?

隨着指數化投資理念的不斷普及,越來越多的投資者選擇使用ETF這一低費率、高流動性、低門檻的投資工具參與場內投資。

截至2024年6月底,深市ETF持有人數量已達334萬(未穿透聯接基金),是2020年底的2.29倍。

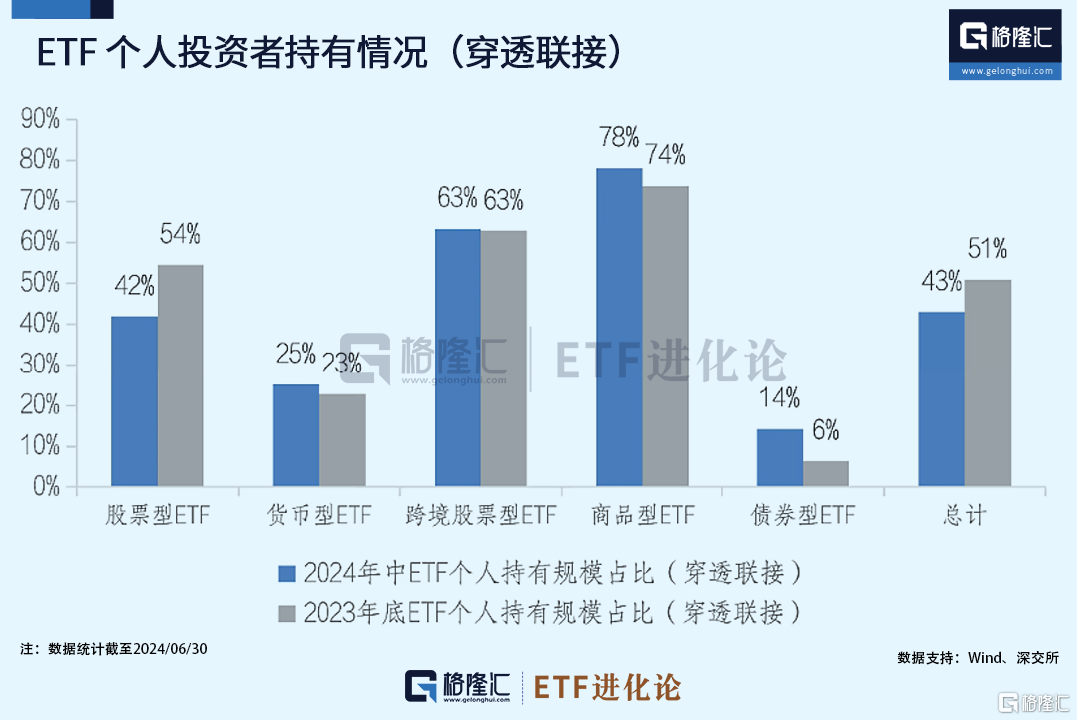

深交所根據已披露的ETF半年報數據(穿透聯接基金)進行計算發現,截至2024年6月底,機構投資者持有ETF規模比例過半,機構和個人投資者的持有ETF比例分別為57%、43%。

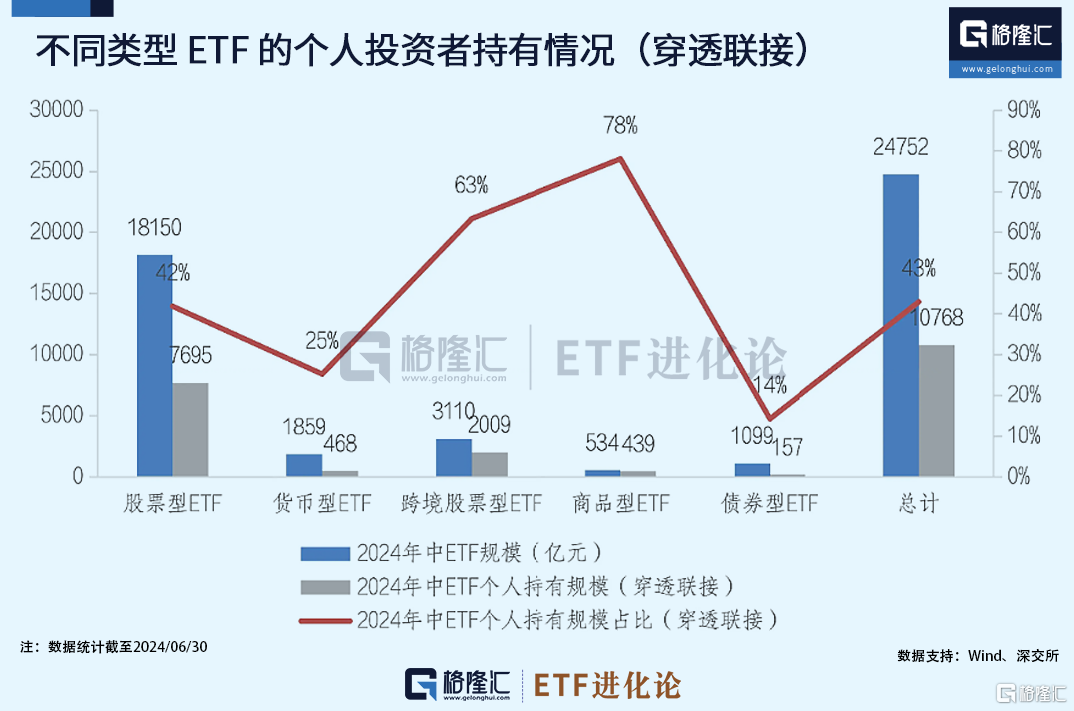

從ETF持有規模絕對值來看,個人投資者持有規模合計為1.08萬億元,較2023年底增加162.84億元,規模佔比42.92%。其中,個人投資者持有非貨幣型ETF規模合計1.03億元,較2023年底增加166.20億元,規模佔比44.34%。

從持有方式來看,相比投資ETF聯接基金,個人投資者更傾向於直接持有ETF。個人投資者直接持有ETF規模合計7313.41億元,佔比67.92%。其中,個人投資者直接持有非貨幣型ETF規模合計為6844.97億元,佔比66.46%。

從ETF產品類比的佔比來看,個人投資者持有規模佔比由高到低分別是商品型、跨境型、股票型、貨幣型和債券型 ETF ,上半年分別為 78.04%、63.34%、41.84%、25.20%和 14.21%。

從變化趨勢來看,ETF產品佔比呈現正增長是商品型ETF和債券ETF,其中債券型 ETF的個人持有佔比提升了7.84個百分點,提升幅度居各類投資者首位。

Wing數據同樣可以佐證這一變化。今年上半年債券型基金的個人投資者的佔比是18.98%,比去年同期的14.97%提高了4個百分點。債券型基金細分類型中,中長期純債基金、一級債基、二級債基、債券指數基金的個人投資者佔比都創下近年來新高。

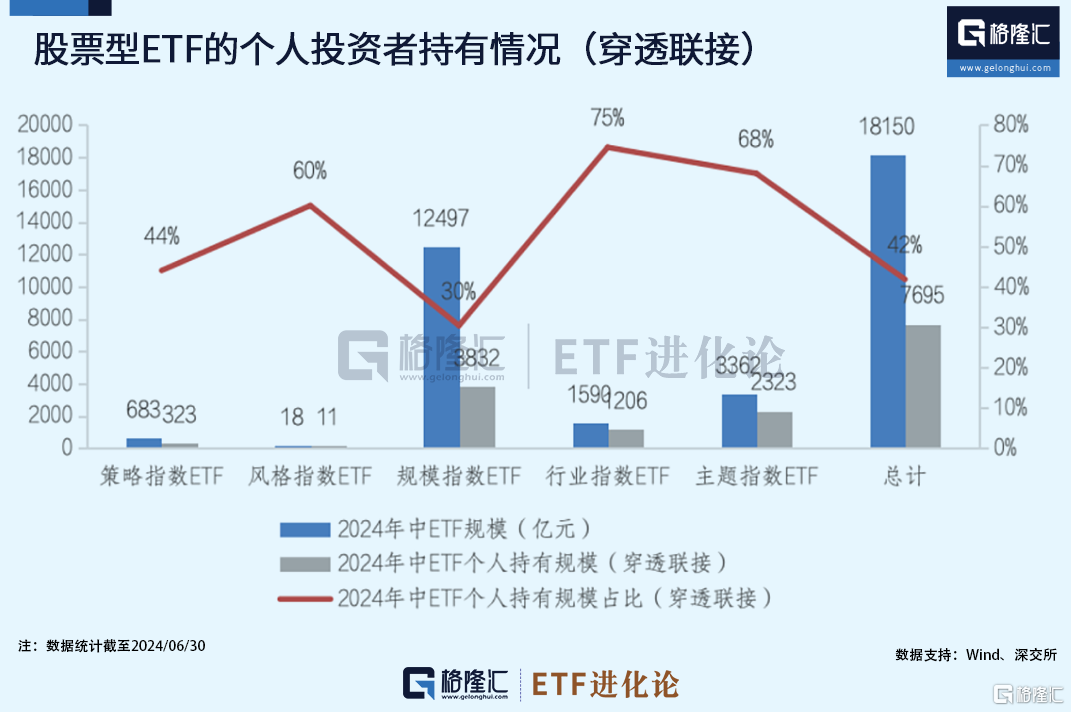

從境內股票型ETF來看,個人投資者一如既往偏愛行業主題ETF,該比例最高達到70.11%,持有規模合計3529.22億元,主要包括證券公司、醫療醫藥、芯片半導體三大行業主題。

從國泰君安團隊統計數據口徑來看,今年上半年個人投資者持有的行業主題ETF的份額佔比有所收窄。細分板塊來看,紅利低波產品持倉比例提升力度較大,科技板塊產品持倉比例有所降低。

04

機構投資者持有ETF規模比例過半

相比個人投資上半年持有ETF規模僅增加160億元,機構投資顯然是ETF規模逆勢增長4200億元的主力軍。

今年上半年,機構投資者持有ETF份額數據和佔比雙雙回升。國泰君安團隊統計的數據顯示,截至6月30日,機構投資者持有ETF份額達到1.28萬億份,同比增長32.4%。

機構投資者上半年持有的ETF份額同樣有所提升,佔比為57.98%,較2023年報數據提升2.34個百分點,自2021年年報以來首次出現回升,體現出機構資金增持ETF的意願較為強烈。

該數據與深交所統計的相互佐證,截至2024年6月底,機構投資者持有ETF規模比例過半,機構和個人投資者的持有ETF比例分別為57%。

那機構投資者偏愛什麼ETF品種?

深交所白皮書數據顯示,從境內股票型ETF來看,截至2024年6月底,機構投資者持有寬基ETF比例最高,持有規模合計8774.54億元(穿透聯接基金後),佔比 69.60%,主要包括滬深300ETF、上證50ETF、中證500ETF等寬基 ETF。

此外,以紅利為代表的策略ETF也頗受機構投資者青睞,持有規模410.56億元,佔比55.97%。

今年百億級債券ETF不斷湧現的背後,機構端持倉結構呈現多元化趨勢,企業年金等加大配置力度,通用式質押回購成為機構投資者的重要策略。

那不同的機構投資購買的ETF品種一致嗎?

國泰君安團隊數據顯示,今年上半年,“大資金”已經超越了券商和險資的份額,成為第一大機構資金。

其中寬基類ETF在持倉中佔比再度明顯提升,截至2024年年中,該比例達到 98%,同比增長13個百分點,環比提升9個百分點。

其中滬深30 指數持倉佔比提升幅度最大,此外中證 1000、科創 50、創業板指的持倉佔比提升力度也較大,體現了“大資金”的增持意願對於小盤寬基和科創創業板塊的擴散。

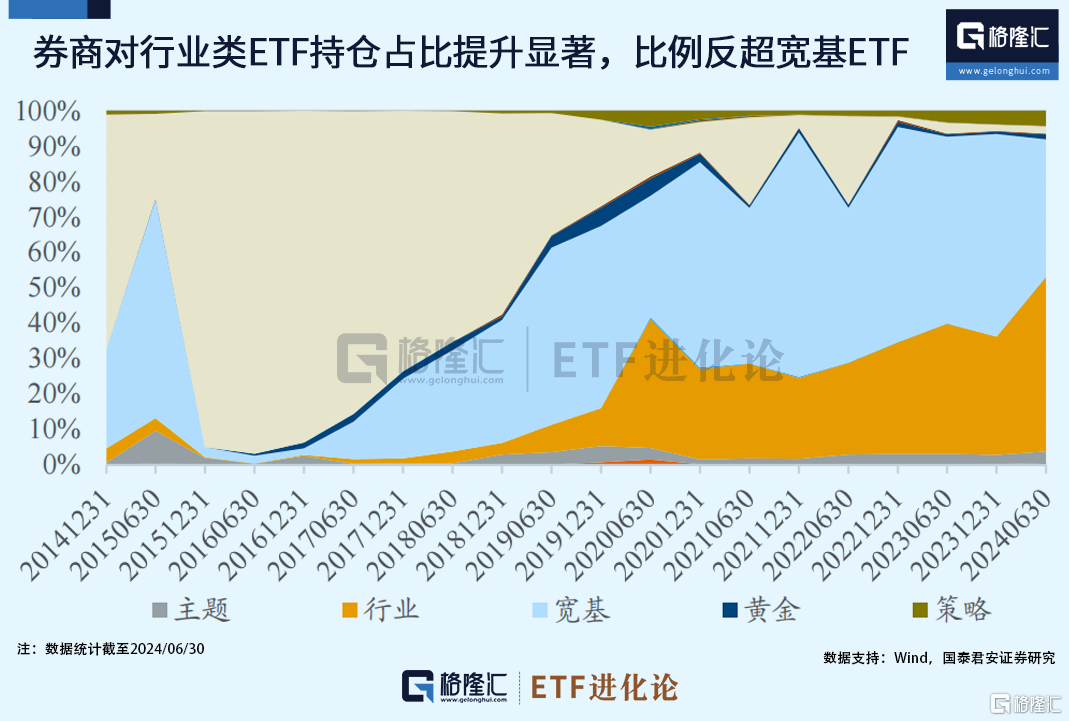

對ETF持有規模另一主力軍券商資金來説,上半年加倉最明顯的是行業主題ETF,持有佔比明顯提升,環比提升16個百分點至49%,超越寬基ETF的份額佔比。細分板塊來看,科技板塊持倉佔比最高(23%),較前期提升力度也最大(8%),其次是金融和製造板塊。

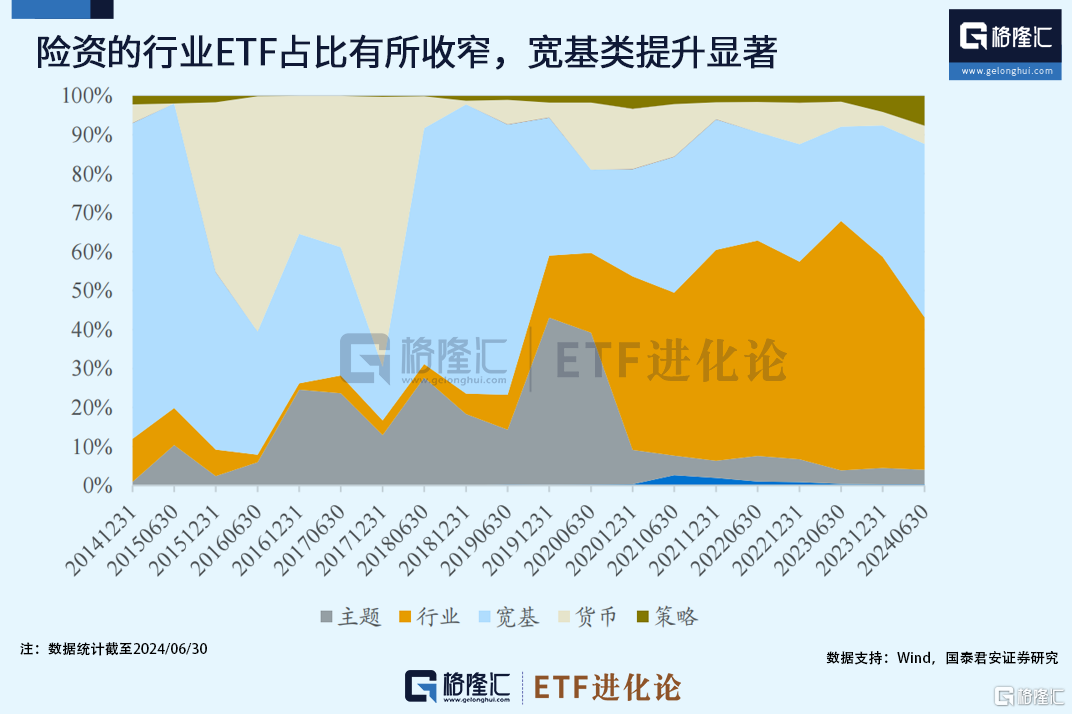

同樣作為今年增量主力軍之一的險資居然跟券商的操作相反,自2021年後持有份額佔比一直佔據大頭的行業主題 ETF顯著回落,環比下降15個百分點至39%,被寬基類產品佔比(44%)反超,主要買入的是大盤寬基ETF,貢獻了寬基產品中絕大部分增量。

深交所統計的數據顯示,以中國人壽、新華人壽為代表的保險機構為例,2024年上半年增持ETF規模高達337 53億元,其中持有寬基ETF比例最高,佔比69.6%,其次是紅利策略ETF。

由以上統計數據可以看出機構投資者和個人投資今年上半年都在增持紅利策略主題ETF。

投資者對紅利策略ETF的偏好得益於政策對上市公司加強分紅,回饋投資者的引導。

深交所白皮書顯示,2024年上半年,兩市ETF分紅頻率和金額大幅增加,1-6月共分紅30次,分紅總金額53.84億元,同比增長78%。3月,深交所推出市場首隻月度分紅產品(萬家中證紅利ETF),該產品運作模式受到市場認可,規模由2.6億成長至36億元。

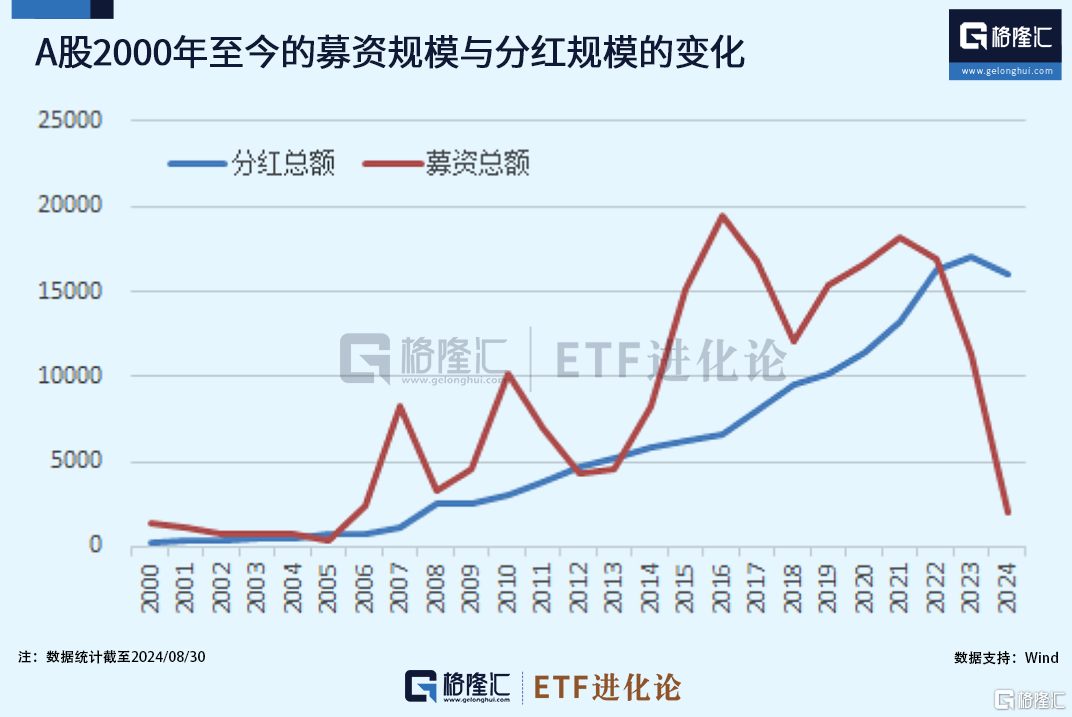

A股今年還有一個意料之外的增量資金。Wind數據顯示,截至2024年8月,A股分紅總金額顯著高於募資總金額,可以説是A股歷史上第一次。如果這個趨勢可以繼續保持下去,意味着上市公司的分紅會慢慢成為A股的資金來源。

同時ETF市場上半年湧現“降費潮”,產品和交易費用齊降,145家基金公司累計管理費收入583億元,同比下降13.76%。分紅降費等舉措切實反映了“金融為民”的發展理念,提高了投資者獲得感。

今年4月,中國證監會發布《公開募集證券投資基金證券交易費用管理規定》,調降基金管理費、託管費以及證券交易佣金,降低了市場投資成本。深交所在證監會統籌指導下,立足投資者利益,推動降低ETF管理費率,切實提升投資者體驗。

05

結語

對投資而言,時間在近期風險和遠期機會之間擺動,人們可以通過各種方法來降低近期的風險並贏得遠期的機會。

對當下低迷的市場環境,請大家努力保持定力,悲觀者可能正確,然而前行的是樂觀者。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)