港股收評:恒指跌0.73%,鋰電股全天強勢,藥明系反彈

9月11日,恒生科技指數一度拉昇升至0.2%走勢稍強,最終微幅上升0.01%,恒指、國指均下跌0.73%,二者盤中均大跌1.6%且刷新近日調整新低。

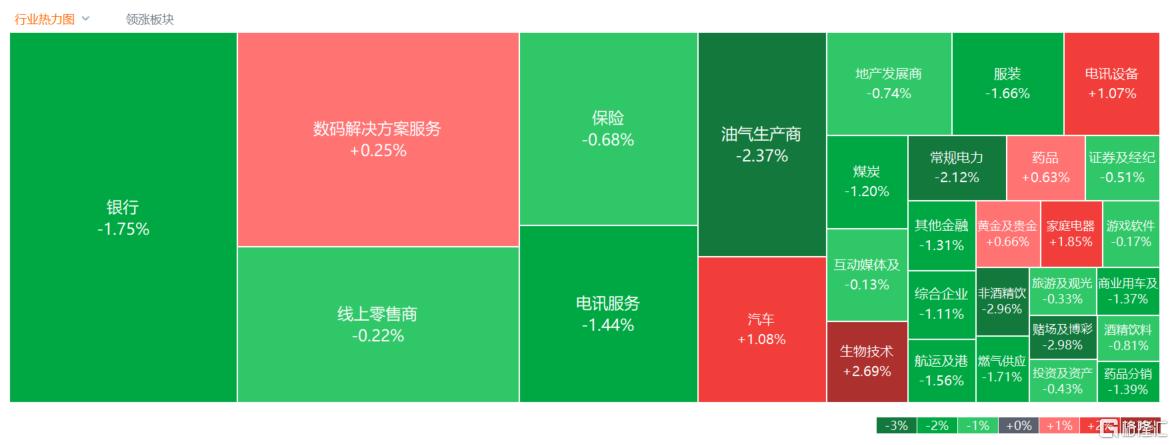

盤面上,大型科技股午後多數轉升,大金融股、中字頭股等權重股多數繼續走低,石油股、電力股、煤炭股等能源板塊齊跌,海運股、蘋果概念股、半導體芯片股等紛紛下跌。生物醫藥股走勢較強,鋰電池股全天強勢。

具體來看:

大型科技股升跌不一,嗶哩嗶哩升超2%,小米、百度、騰訊等小幅收升;快手、京東、阿里則小幅收跌。

鋰電股大幅上升,天齊鋰業升超13%,贛鋒鋰業升超9%。消息面上,傳寧德時代暫停江西鋰生產。有機構指出,寧德時代鋰業的停產可能導致鋰價上升11%-23%。

生物醫藥股反彈,百濟神州升超7%,藥明康德升超6%,藥明合聯升超5%,藥明生物升超3%。消息面上,2024年歐洲腫瘤內科學會年會即將於西班牙巴塞羅那召開。會上,百濟神州、恒瑞醫藥等上市公司將公佈旗下腫瘤藥物最新數據;此外,該會議還將對人工智能對腫瘤診療的影響等前沿議題進行研討。

石油股大跌,“三桶油”下挫,中國石油化工股份、中海油田服務、中國海洋石油跌超2%,中國石油股份跟跌。消息面上,OPEC再次下調2024、2025年全球石油需求增長預期。OPEC預測今年全球石油需求將增長203萬桶/日,2025年將增長174萬桶/日,低於此前預計的211萬桶/日和178萬桶/日。儘管OPEC兩個月內第二次下調需求預測,但其對今年全球石油需求的預測仍遠高於其他預測機構。華爾街普遍認為,2025年原油供應將出現嚴重過剩,屆時油價或將跌至60美元水平。OPEC+同意暫停增產或短暫對油價起到支撐作用,但空頭現在佔據主導,油價反彈乏力。

內銀股下挫,甘肅銀行跌超5%,農業銀行跌超3%,鄭州銀行、青島銀行跟跌。不過招商證券指出,存量和新發放按揭之間利差約為87BP;本輪存量按揭利率下調影響程度大於去年;預計存款掛牌利率配套調整,正向影響息差7BP以上;我們預計存量按揭利率調整對於銀行息差衝擊有限。國有大行按揭佔比高於中小銀行,受存量按揭利率調整的影響更大。

博彩股下跌,永利澳門、銀河娛樂、美高梅中國等跌超3%。

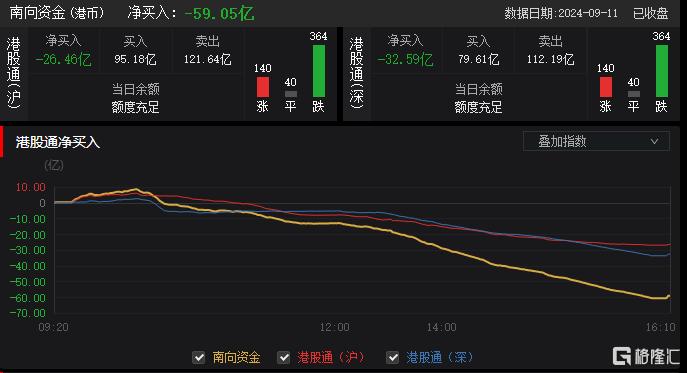

今日,南向資金淨賣出59.05億港元,其中滬股通(滬)淨賣出26.46億港元,港股通(深)淨賣出32.59億港元。

展望後市,中金表示,8月以來港股走出不同於A股的“獨立行情”,驗證了其一直提示港股比A股有更大彈性的觀點(《港股具有更大彈性》與《港股的“獨立行情”與結構機會》)。除了估值和倉位出清更徹底外,港股相比A股的盈利優勢無疑也是重要原因。此外,在大概率依然持續震盪行情下,哪些板塊有更高的景氣度或業績拐點也將帶來更好的結構性機會?

綜合已經披露完畢的中報業績和市場預期,互聯網電商、消費服務等板塊的景氣度較高,而電信、水電等公用事業盈利穩定,作為分紅標的仍值得繼續關注。海外中資股上半年盈利同比增速改善,但更多為成本而非需求驅動,企業普遍採取收縮戰略。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of this article is for reference only. It does not constitute an offer, solicitation, recommendation, opinion or guarantee of any securities, financial products or instruments.The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance.