在2023年財報中,閲文曾預言,相信2024年將成為閲文的“爆款之年”。

如今,這一預言顯然已成為事實。

自今年春節檔《熱辣滾燙》的上映快速點燃市場,取得目前為止的全國票房冠軍,閲文的爆款影視和動漫作品便接連掀起熱潮,不斷刷新觀眾的期待。

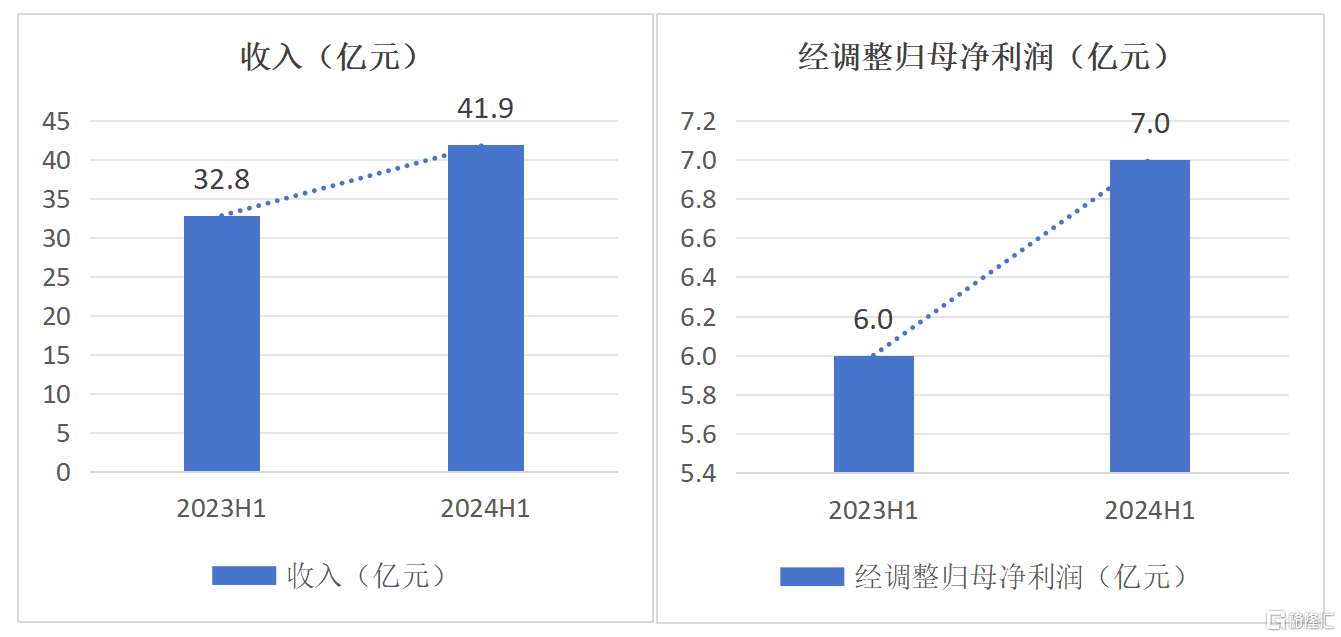

8月12日,閲文發佈2024上半年財報,營收利潤均實現超預期增長。具體來看,公司取得營收41.9億元,同比大增27.7%,其中版權運營及其他業務收入為22.5億元,同比增長73.3%,創三年內最大增幅;經調整歸母淨利潤達7.0億元,同比增長16.4%。

業績強勁增長的勢頭和持續顯現的盈利能力,足以意味着,閲文的增長飛輪已經轉起來了。

透過財報可以清晰看出,閲文其實早已超越了傳統網絡文學企業的範疇,實現了對IP價值的深度挖掘和跨界融合,我們更應當將其定位為一個IP全產業鏈生態平台。

而閲文文業績增長背後很關鍵的原因,也正是基於這一變化。

IP資產的不斷增值和全產業鏈的深度整合,既能為公司帶來多元化的收入來源,同時也為其在競爭激烈的市場中保持領先地位提供了堅實的保障。

一、豐富內容儲備為核,構築IP全產業鏈生態優勢

不妨先從IP全產業鏈生態最基本也是最核心的要素來看——內容。

對於閲文而言,在線業務作為IP生態的源泉,公司不斷強化孵化精品IP和內容的能力,能夠源源不斷的產出高質量作品,為IP全產業鏈生態的構建奠定堅實基礎。

財報顯示,閲文上半年均訂過5萬的新簽約作品數量同比增長75%,閲讀收入超200萬人民幣的新簽約作品數量同比增長33%。其中,如男頻作品《天才俱樂部》年內突破了20萬訂閲大關並授出影視及動漫版權,女頻作品《燈花笑》不僅均訂成績亮眼還在連載期授出影視版權,足以體現出公司在精品內容創作上的實力。

值得注意的是,在現如今移動互聯網用户逐步見頂,付費用户指標增長越來越難的大環境下,閲文通過書劇聯動的創新策略,有效反哺原著作品閲讀量的增長,上半年付費用户數達880萬,環比增長2.1%。

例如,以《慶餘年2》為例,通過與起點讀書的書劇聯動,上半年原著相關閲讀量實現了環比38倍的增長,專區流量達到億級,平台DAU也創下年度新高。

同樣,瀟湘書院與《墨雨雲間》的書劇聯動也取得了顯著成效,劇播期間推動了原著《嫡嫁千金》的日均閲讀用户數增長415%,新增閲讀用户數更是激增199%。

此外,閲文上半年還持續開發更多分發渠道,例如推動旗下已完結經典作品上架百度的七貓平台,通過其搜索引擎的巨大流量優勢,增加作品曝光度和影響力,擴大用户基礎,推動在線業務第三方收入同比增長。

當下,閲文IP和內容的馬太效應愈發明顯。憑藉着持續的內容創新和豐富的內容儲備,公司在多渠道的運營推廣下,影響力持續攀升,已經成功構築出IP全產業鏈生態的核心競爭力。

通過優質原創內容吸引粉絲,並利用再創作將影響力拓展至更廣泛的領域,實現粉絲數量的指數型增長和粉絲羣體的橫向拓展。這既鞏固了公司在內容創作和版權運營方面的領先地位,也為其在IP衍生開發、市場拓展和品牌建設等多個維度提供了強有力的支撐。

那麼,閲文的IP全產業鏈開發的表現究竟如何?

IP的影視化改編就是最大的亮點之一。

今年,除了電影《熱辣滾燙》以外,《與鳳行》《慶餘年2》《玫瑰的故事》等電視劇同樣不斷刷新騰訊、優酷和愛奇藝的平台紀錄。其中,《慶餘年2》甚至在CCTV-8上實現連續18天全國全部頻道實時收視率第一的成績,可以看出,閲文正在走向國內IP影視化改編第一把交椅的位置。

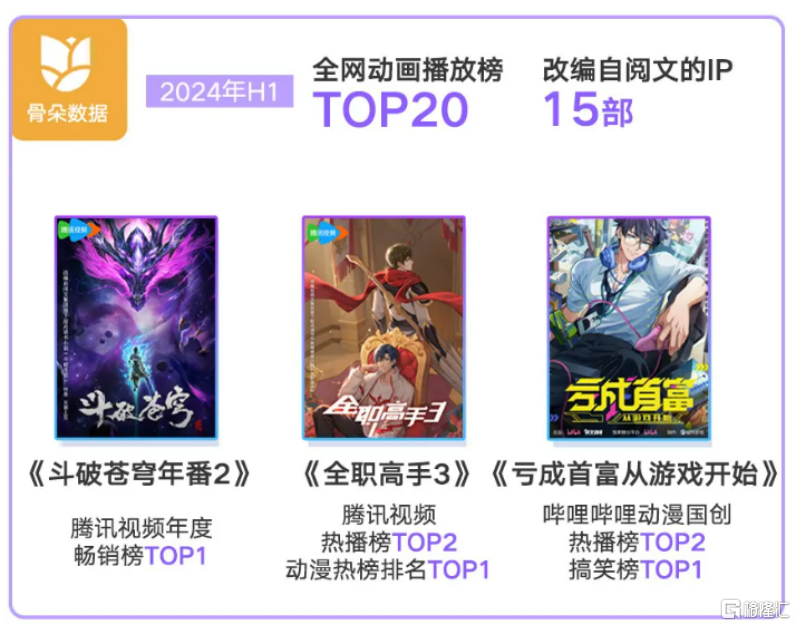

同時,隨着網文IP在動漫領域的崛起,“文漫融合”已成為塑造內容消費市場的重要趨勢。閲文洞察到這一點,去年底宣佈以6億元收購騰訊動漫,整合騰訊動漫有影響力的頭部IP和成熟的動漫產能,打通產業鏈上下游,進一步擴容升級IP生態鏈,為IP的多元化開發釋放更多的可能性。

上半年,公司推出《鬥破蒼穹年番2》、《全職高手3》等新番作品,這些作品的爆款效應充分點燃了市場的熱情。數據顯示,上半年全網動畫播放榜前20的作品中,有15部改編自閲文的IP。這些成功的案例既展示出公司在IP動漫改編領域的能力,同時也證明了其在該領域已經形成了一套成熟且可複製的運營模式。

此外,閲文還在加速佈局卡牌、短劇等新賽道,拓展IP消費場景。

以《慶餘年2》為例,劇集熱播期間,閲文成立公司歷史上最大規模的IP專項組,以實現從文學到影視、動漫、遊戲、衍生卡牌等全產業鏈的聯動,這種多端協同、一體開發的IP全產業鏈聯動,最大化釋放了慶餘年IP的商業價值。

IP作為年輕消費者決策中的重要因素,特別是90後和Z世代,IP的高附加值已經得到廣泛認可。基於此,閲文承接劇集熱度推出11款《慶餘年》盲盒和軟周邊,以及308個卡面設計的高端收藏卡牌。盲盒銷量超過20萬隻,影視卡牌在該劇播出之前的GMV就高達2000萬,銷量位居劇集類收藏卡牌歷史第一。

顯而易見,“慶餘年模式”的跑通,正推動閲文邁向全新的發展階段。這一成功經驗可以被複制和應用到公司其他爆款IP的開發中,驅動公司在業績增長上實現飛躍。

二、AI引領、出海升級,打破增長天花板

憑藉深厚的內容積累和IP全產業鏈優勢,閲文的動作遠不止於此。

隨着AI技術成為網絡文學創作及開發領域的新生機遇,其應用正重塑着IP內容生態,為IP的孵化和深度開發注入源源不斷的活力,進一步提升IP全產業鏈的效能。

同時,AI也在加速翻譯技術的更新迭代,助力IP規模化出海。

這就引出閲文的另一大戰略——出海升級。

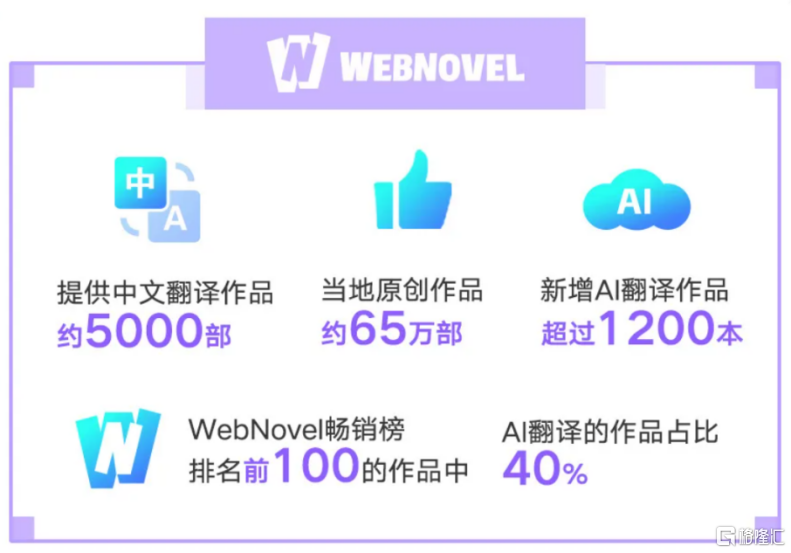

財報顯示,截至2024年6月30日,閲文海外閲讀平台WebNovel向海外用户提供約5000部中文翻譯作品和約65萬部當地原創作品,新增超過1200本AI翻譯作品,覆蓋英語、西班牙語、葡萄牙語、德語、法語、印尼語等多種語言版本。

尤其在WebNovel暢銷榜前100的作品中,AI翻譯作品佔比達約40%,可見閲文已經成功將AI技術與海外業務的拓展完美融合。

同時,影視內容出海也在加速推進。看具體爆款作品的表現,《熱辣滾燙》是今年目前海外票房最高的華語電影;《與鳳行》已在全球180多個國家與地區播出;《玫瑰的故事》被翻譯成12種語言播出;《慶餘年2》通過迪斯尼實現全球同步發行,併成為Disney+平台上播放熱度最高的中國大陸電視劇,目前正被翻譯成14種不同語言播出。

此外,閲文IP業務在出版、有聲、動漫、遊戲等多元化領域的出海上也取得顯著成績,開闢業績新增長點,不斷推高IP業務的增長天花板。

三、市場回暖預期提升,估值修復可期

當然,身為投資者,在深入瞭解閲文的戰略成果和業績增長潛力後,自然會將目光轉向公司在資本市場的表現,以及對其未來估值增長趨勢的判斷上。

看到港股市場,2024年以來,港股市場雖然仍在震盪,但總體呈向上趨勢,走出兩輪反彈行情,市場信心逐步回暖。

對於後續走勢,興業證券觀點認為,隨着美國通脹、經濟數據進一步走弱,10年期美債利率將温和回落,從而有利於香港本地利率下行。海外宏觀的不確定性增強,階段性有利於海外資金向全球“窪地”的港股市場迴流。

中國銀河證券同樣指出,2024年下半年,內地政策面(預期)利好港股市場,預計港股市場維持震盪向上走勢,建議重點關注互聯網頭部企業。

目前閲文股價仍在較低水平徘徊,不過筆者認為,依託於IP全產業鏈生態的強勁動力,閲文將不斷輸出爆款產品,形成商業模式的良性正循環,從而推動公司開啟全新增長週期。

從專業投資視角來看,多家機構對閲文的長期價值成長和估值提升同樣持樂觀態度。例如,里昂將閲文目標價由29港元上調至32港元,並維持“跑贏大市”評級。

因此,隨着港股市場環境的改善,以及閲文內在價值的逐步體現,我們有理由相信公司將持續在業績層面得到驗證,有望迎來業績和估值的戴維斯雙擊。