最近幾年,海航控股的股價不斷跌落,市值從2015年高位時超過2500億元到如今不足500億,還開始要面臨面值退市的威脅,如此遭遇令人唏噓不已。

今年6月,海航控股單月暴跌25%。在6月28日盤中觸及1元面值退市線,而後在管理層自救動作之後股價略有反彈。但截止最新時間,其股價也僅僅1.12元,尚未脱離面值退市威脅。

作為中國四大航司之一的海航控股,是為何淪落到今天窘境的?

01

其實,面對退市威脅,海航控股以及管理層早早開啟自救模式。

今年5月27日,海航控股官宣,公司間接控股股東海航集團旗下全資子公司航農投資通過大宗交易方式從債轉股股東安隆天津回購公司2766.97萬股股票。此次交易完成後,航農投資成為公司控股股東之一致行動人。此項回購計劃將持續至2025年底。

不過,海航控股幾乎同時開啟下跌模式,一路狂瀉至1元左右。這顯然也受到了大盤持續下跌、市場拋售低價股等方面的衝擊。

6月25日,海航控股官宣2024年度“提質增效重回報”行動方案,其中提及將適時評估通過股份回購、註銷等多種方式進行市值管理的可行性。

但該方案沒有任何實質性行動,海航控股股價持續下跌。

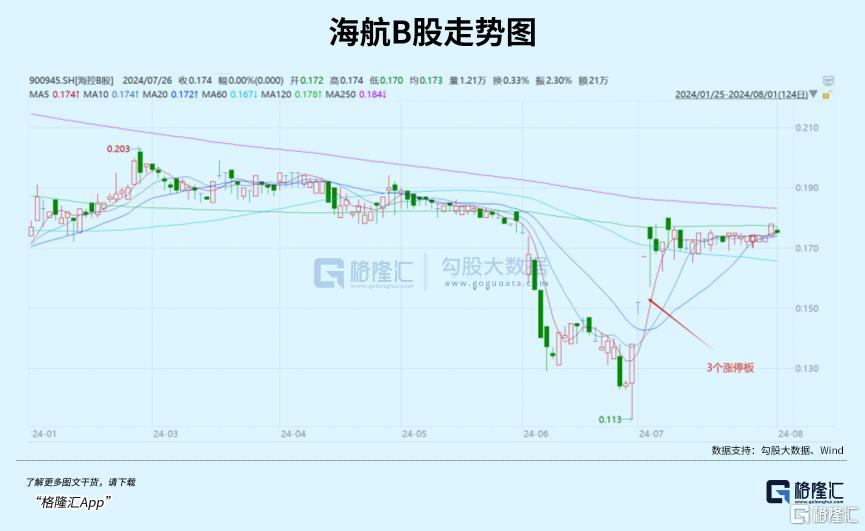

6月28日,海航大股東方大集團旗下子公司American Aviation LDC增持海航控股的B股股份2566204股,佔其總股本的0.01%。並且,該公司還宣佈增持海航控投的股份的金額不低於500萬美元,不超過1000萬美元。

此舉立竿見影,B股在6月28日升停,且隨後2個交易日繼續升停。海航A股也在6月29日迎來升停。

7月8日,另一股東的方大炭素宣佈其全資子公司上海方大,擬在未來六個月內使用不低於6000萬元且不超過11900萬元增持海航控股。而方大碳素、海航控股背後實控人均為方威。

不過,該增持計劃對股價影響不大。隨後幾個交易日,海航繼續下跌,且在7月25日報收1.06元。

那麼,經歷緊急自救行動之後,海航控股未來退市的概率有多大?

在我看來,可能性非常之小。

因為按照交易所退市規定,既發行A股,又發行B股的上市公司,需要兩市股價同時低於1元,且連續20個交易日才會觸發退市。

現在,A股市場的B股公司僅有11家。當初發行B股,是為了方便外資投資A股而設立的。後來,伴隨着外資進入國內市場的通道越來越多,發行B股早已成為歷史。恰巧的是,海航控股在1997年發行了7100萬股B股,募資了2.63億元。

沒想到,現在B股可能是海航控股保住上市地位的法寶。

截止最新,海航B股流通股為3.69億股,流通市值為6539萬美元,摺合人民幣4.7億元。

其實,海航B股每日成交額很小,僅有幾萬美元至幾十萬美元。只要海航方面拿出較小資金將股價維持在1元上方即可。而最極端情況夏,無非是需要花費4個多億把B股流通市值全部給承接下來。

目前,海航B股股價為0.179美元,摺合1.3元人民幣,脱離退市線較遠了。

02

除大市影響外,海航控股當前面臨的退市威脅,主要還是基於並不紮實的基本面以及未來較為悲觀的預期。

海航控股在2020年受新冠疫情衝擊,大幅虧損640億元,淨資產已經轉為-284億元,實質上已經破產了。次年,海航集團宣佈破產,被政府接管。

後來,方大集團在2021年斥資410億元拿下海航控股控制權,並在2022年獨家參與了109億元定增,前後共計注入了519億元。

2021年完成重組後的海航控股,在2022年再度大幅虧損202.5億元。2023年業績開始復甦,盈利3.1億元,而其餘三大航司同期仍在虧損。而海航扭虧為盈主要原因是公司進行精細化降本增效,多增了36億元。

2024年一季度盈利6.9億元,同比增加334.5%。而根據上半年業績報吿顯示,歸母淨利潤為6億元—6.7億元。拆分看,相當於二季度大幅虧損12.9億元—13.6億元。

除盈利方面,海航控股龐大債務其實也是令市場擔憂的。截止2023年末,公司總負債為1324.58億元,其中有息負債為1046.76億元,佔比高達79%。如此之高的債務之下,財務壓力頗大。2023年財務費用為53.31億元,佔總營收的比例達到9%,遠高於2%左右的銷售、以及管理費用率,對利潤表現侵蝕明顯。

此外,海航控股資產負債率也保持在絕對高位。截止今年一季度末,高達98.46%,較2021年抬升6.12%。相比同行,中國東航為85.3%,中國國航為89.73%,南方航空為83%,雖然負債率也不低但明顯低於海航。

疫情之前,四大航司的淨資產差別不算大——2019年,國航為935億元,東航為668億元,南航為639億元,海航為522億元。但幾年疫情之後,海航被遠遠甩開了。截止今年一季度末,海航的淨資產僅27.6億元,其餘三大航司均超過370億元。

對比PB,海航控股高達17倍,而東航為4.6倍,國航為3.23倍,南方航空為2.85倍。四大航司主營業務相差並不大,海航估值水平卻遠遠高於三大航司,並不那麼合理。

展望未來,海航未來業績增長預期也不樂觀。

先看飛機規模。2019年一季度末,海航運營飛機474架,到今年一季度僅為340架,整整少了134架。這其中重要原因是海航集團出現流動性危機後,處置了一些飛機資產。

機隊規模縮減,自然會導致客運量減少。今年一季度,海航客運量為1667.87萬次,相比2019年同期大幅下滑了22%以上。

再看機票價格。在宏觀經濟降速大背景下,消費降級現象明顯,疊加航司之間競爭趨於激烈,機票均價也處於下滑趨勢中。據航班管家數據顯示,2024年暑期國際機票(經濟艙)均價為2303元,同比2023年暑期下降25.37%,同比2019年暑期下降12%。

也就是説,海航控股現實業績表現不算好、債務規模很龐大,且未來業績增長預期較為悲觀,是股價持續下跌的重要驅動力,以致於陷入當前退市威脅的窘境之中。

03

大市疲軟之下,1元面值退市越來越普遍。今年以來,A股已有退市疊加在退市進程中的公司有50多家,僅面值退市就高達37家,佔比超過70%,成為主流退市渠道。其中,廣匯汽車以66億元大市值退市頗受市場關注。

當然,處於潛在退市威脅的公司也越來越多。截止8月1日,滬深兩市一共有460家股價低於3元,佔比近總上市公司數量的10%。

此外,有67家上市公司處於1元-1.5元之間。其中,有43家沒有ST,屬於正常經營企業,但仍面臨面值退市危機,包括市值600多億的包鋼股份,近500多億的海航控股,以及200多億的遼港股份、永泰能源、綠地控股。

對此,一些人覺得這些企業如果面值退市了,那就太冤了。更有專家建議對退市規則進行適時優化,給正常經營企業留上市“生機”。

不過,在我看來,面值退市有其合理性。一方面,沒有ST,股價跌破1元面值的企業不代表經營沒有惡化,相反經營基本面往往較差。這是投資者用腳投票投出來的,屬於市場自發力量驅動退市。雖然在不理性的大跌環境下,容易錯殺個別企業,但管理層倘若有前瞻意識,理應早早採取相應措施來自救。

另一方面,這些瀕臨退市的企業在過去往往會採用高轉送、定增等方式在市場裏大筆融資。比如,海航控股因破產重組等因素有過兩次10股轉送10股的分紅方案,導致總股本膨脹了4倍,每股權益被稀釋到只剩原來的25%。

再比如山子高科,前身為銀億股份,因破產重組進行過2次資本公積轉增股本,導致總股本從40.28億膨脹至99.97億股。本質上同樣是通過向市場伸手要錢來解決之前的債務窟窿,自然也會稀釋原有老股東利益。

這些企業一味向市場要錢,導致總股本膨脹,股票價格大幅下移,用面值退市來威懾這種不合理融資有其必要性。從這個維度看,看似沒有ST、所謂正常經營的企業面臨退市威脅,並不算冤。

海航控股還算好,有流通值很小的B股作為“擋箭牌”,大概率可以保住上市地位。否則,方威500多億的馳援可能就打了水漂。而其他多數陷入退市威脅的企業可沒那麼好運氣了。(全文完)

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)