7月22日,港股三大指數齊升,恒生科技指數收升2.1%,恒指、國指分別上升1.25%及1.44%,市場情緒回暖。

盤面上,大型科技股拉昇助力大市上升,小米集團升超4%,美團升超3%,騰訊控股、網易升超2%;改革信號有助改善預期,機構稱行業滯升估值修復空間可期,中資券商股普遍上升;教育股升幅居前,新東方升超8%;醫藥外包概念股走強,康龍化成升超6%;手遊股走強,心動公司升超10%;軍工股、水務股、家電股、電力股、半導體、汽車股等紛紛上升。

另一方面,稀土概念股走低,重型機械股部分下跌,黃金股、餐飲股表現低迷,九毛九發盈警放量大跌超10%。

具體來看:

權重科技股多數上升,小米集團升超4%,美團升超3%,騰訊控股、網易升超2%,百度、京東、阿里巴巴、快手等跟升。

教育股升幅居前,新東方升超8%,中國東方教育升超2%,思考樂教育、中國春來、中彙集團等跟升。

醫藥外包概念股活躍,康龍化成升超6%,藥明生物、泰格醫藥、藥明康德、金斯瑞生物科技、凱萊英、方達控股、昭衍新藥等跟升。

消息面上,行業龍頭康龍化成發佈2024年半年度業績預吿。截至2024年1月1日至2024年6月30日期間,預計歸屬於上市公司股東的淨利潤10.55億元-11.43億元,同比增加34%-45%。公吿中還指出,康龍化成全球客户詢單和訪問較2023年同期有所回暖,新簽訂單金額同比增長超過15%。

中資券商股上升,中信證券升近3%,海通證券、東方證券、招商證券、中金公司、光大證券、國聯證券等跟升。

廣發證券指出,三中全會改革釋放深化改革新信號,有助資本市場改善預期。當前證券公司業績及監管壓力期逐漸緩釋,市場悲觀情緒釋放,證券行業估值和基金持倉雙低,行業滯升估值修復空間可期,建議關注中報業績期臨近的個股分化表現,建議持續關注政策及事件催化下併購重組主線。

汽車股走高,小鵬汽車升超3%,零跑汽車、理想汽車、比亞迪股份等跟升。

消息面上,22日,小鵬汽車與大眾汽車集團共同宣佈,簽訂電子電氣架構技術戰略合作聯合開發協議,雙方將全力投入為大眾在華生產的CMP和MEB平台開發行業領先的電子電氣架構。第一款搭載雙方聯合開發的電子電氣架構的車型預計將在24個月內量產。

手遊股走強,心動公司升超10%,騰訊控股、金山軟件、中手遊、網易、天鴿互動、創夢天地等跟升。

消息上,7月17日,心動公司自研生活模擬手遊《心動小鎮》公測上線,在15日《心動小鎮》全平台預約量已超300萬,16日《心動小鎮》開啟公測預下載,排名AppStore免費榜第1以及TapTap熱門榜第1。

萬聯證券研報指出,遊戲版號常態化發放,頭部廠商持續發力。版號持續常態化發放給市場帶來了較強的信心,利好整體板塊的估值修復,頭部廠商騰訊、網易等持續發力,維持較多新游上線數量,遊戲類型維持創新,帶動遊戲行業景氣度持續回暖。

黃金股下跌,中國白銀集團跌超3%,紫金礦業、招金礦業、靈寶黃金等跟跌。

光大期貨分析指出,本週美聯儲官員處於緘默期,金價短期擾動因素或主要來自經濟數據、美國大選及地緣衝突。另外,美聯儲青睞的通脹指標將於本週五落地,若核心PCE意外回升,需警惕資金情緒變化對金價走勢的影響。

個股方面:

九毛九跌超10%,報3.06港元,成交額為1.57億港元,總市值43.26億港元。

消息面上,九毛九上週五晚公佈業績預吿,預期2024年上半年將取得收入約30.64億元,同比增加約6.4%;公司權益股東應占溢利不少於6700萬元,同比下跌不超過69.8%。溢利下跌主要歸因於期間的可比基數相對較高;顧客人均消費及翻枱率均出現下跌,導致餐廳單店收入下跌等。

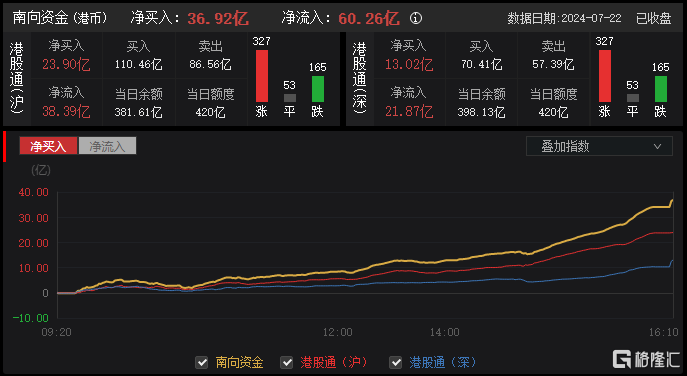

今日,南向資金淨買入36.92億港元,其中港股通(滬)淨買入23.9億港元,港股通(深)淨買入13.02億港元。

展望後市,國泰君安指出,伴隨海內外風險事件逐步消化及不確定性的落地,貨幣政策環境邊際轉松,港股將震盪向上。當前港股偏低的估值已充分計價悲觀預期和風險因素。伴隨國內在經濟、政策領域不確定性降低,港股市場情緒修復。而國內政策以穩為主,地產政策持續優化,重要會議落地支持方向明確,港股市場盈利預期有望改善。