今年5月初,農夫山泉股價一度打破橫盤近3年的區間並新高,但沒想到股價很快又急轉直下,僅用2個月便重挫了30%,市值蒸發逾1500億港元。

在此之際,控股股東養生堂坐不住了,農夫山泉於近日宣佈,將在6個月內增持公司H股股份,總金額不超過20億港元。不過,其股價在短暫反彈後又很快重新跌入下行趨勢。

近月來,飲用水市場掀起一輪激烈的“打水仗”競爭,農夫山泉、怡寶、娃哈哈等多種品牌爭相殺價促銷,部分品類瓶裝水價格甚至殺回了“1元時代”。

不止於此,近日香港消委會發布的《飲水思源30瓶裝水口味、礦物、安全檢測》一文中稱,在農夫山泉瓶裝水樣品中“檢出每升3微克的溴酸鹽,達到歐盟適用於經臭氧處理的,天然礦泉水和泉水的溴酸鹽最大限制”。儘管農夫山泉第一時間做了澄清迴應,但依然引發市場進一步擔憂,農夫山泉的股價也在近兩日相繼出現大幅下跌。

市場在擔憂什麼?

01

今年3月,胡潤內地富豪榜發佈,70歲的鐘睒睒連續第四次成為中國首富。要知道,他背後倚靠的是農夫山泉這座財富金礦,一個人持股84%之巨。

其實,農夫山泉在多個軟飲料細分賽道,躺贏很久了。

2017-2023年,公司營收從175億元增長至429億元,年複合增速為16%。淨利潤從33.8元增長至121億元,年複合增速為23.6%。

2023年,營收、淨利潤更是大增28%、42%,創下有財務數據披露以來新高。其中,除飲用水業務保持11%的增長外,茶飲料業務逆勢爆發了——全年收入127億元,同比暴增83%。這得益於東方樹葉鋪貨率、網點數快速增長。此外,公司功能飲料、果汁飲料等業務均實現了雙位數增長。

再看盈利能力。公司最新銷售毛利率為59.55%,創下歷年新高。一方面,公司產品結構優化,較高盈利水平的茶飲料佔比提升。另一方面,包材、PET等原材料價格也有一定程度的下行。

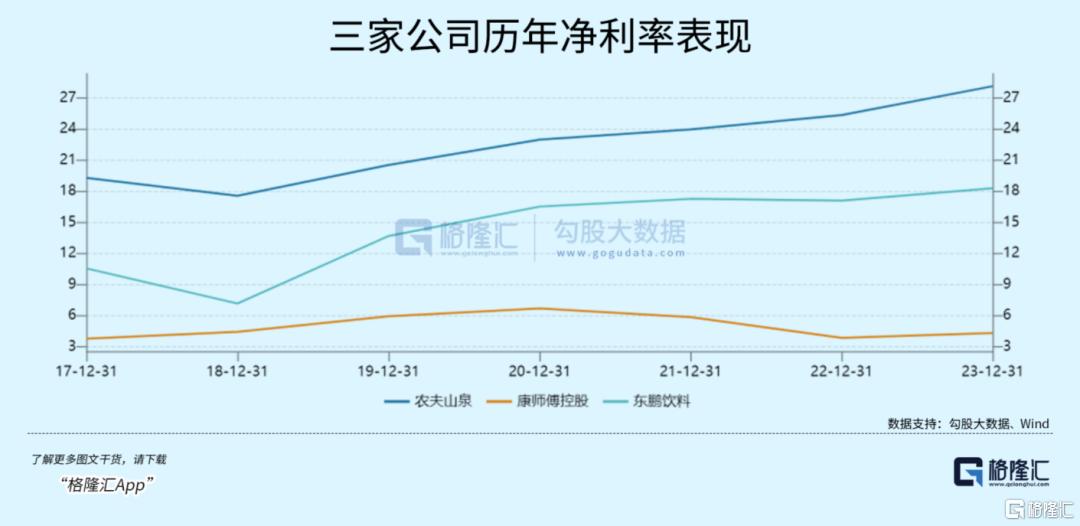

此外,最新淨利率為28.15%,同比上升2.79%,較2018年低位大幅上升10.5%。究其原因,除產品結構性優化外,規模效應下費率下降明顯,包括銷售、管理、財務費率均持續多年下行態勢。從淨利水平絕對值看,農夫山泉遠高於同行表現——怡寶為9.9%,康師傅為4.4%,東鵬飲料18.3%。

農夫山泉業績持續高增以及盈利能力大幅提升,源於背後包裝水、茶飲料賽道有增量蛋糕,且能夠持續搶佔競爭對手的市場份額。

據灼識諮詢報吿顯示,2023年中國包裝飲用水市場規模為2150億元,過去5年年複合增速為7.1%,預計到2028年將達至3143億元。

市場格局方面,2023年農夫山泉的市場份額為23.6%,怡寶為18.4%,景田、娃哈哈、康師傅分別為6.1%、5.6%、4.9%。其中,農夫山泉市佔率保持持續上升勢頭,娃哈哈、康師傅則錄得下滑。

2023年,茶飲料市場規模超1000億元,仍未恢復至疫情之前。不過,該市場已出現了明顯結構性變化,無糖茶異軍突起,過去5年複合增速高達20%以上。據小食代數據,農夫山泉(主要是東方樹葉)、三得利和元氣森林取得無糖茶市場86%的份額。這讓農夫山泉在整個茶飲料市場份額持續大幅上升。

東方樹葉坐了10年多年“冷板凳”,在2023年逆襲爆火,並不是偶然。早在2011年,在無糖茶市場規模很小的時候,鍾睒睒便推出東方樹葉,前期銷量也撲街過,但仍堅持培育品牌。

最近幾年,伴隨着消費者對健康越來越重視,對“甜”的食品或飲料消費熱情消退,含糖降速、無糖崛起成為全新消費趨勢。在此大背景下,東方樹葉才迎來了大爆發。

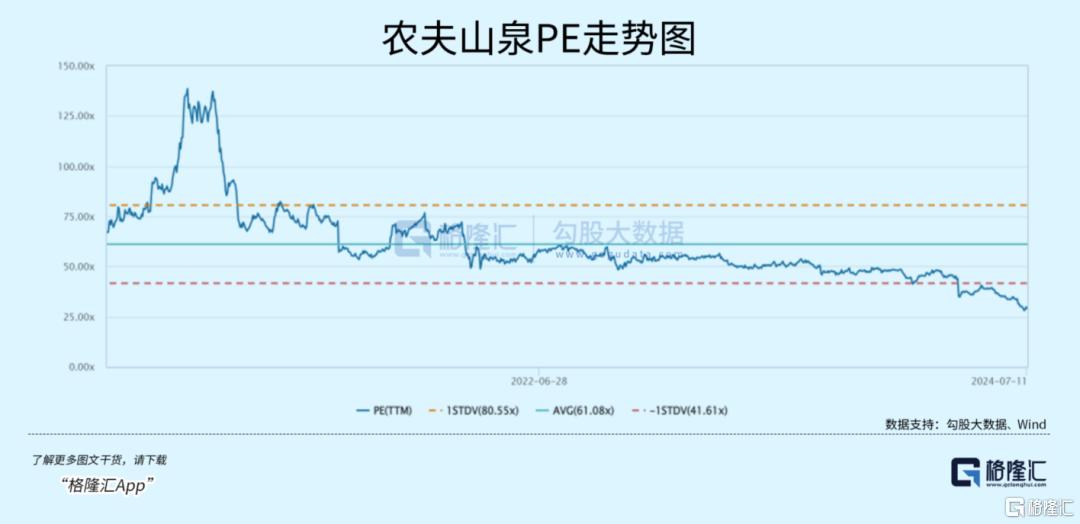

綜上看,過去幾年農夫山泉業績基本面表現良好。這亦是在港股大盤大幅下挫的大背景,估值長期給到50倍以上的重要邏輯(2020/9月至2023年)。

不過,2024年,農夫山泉營收佔比較高的幾個細分戰場均迎來了突變,躺賺的好日子可能也一去不復返了。

02

今年2月,在宗慶後因病逝世後,鍾睒睒不出席宗慶後葬禮的事情在互聯網持續發酵,使農夫山泉和鍾睒睒意外成為眾矢之的,陷入輿論風暴。

農夫山泉品牌的銷量也一度受到了衝擊。據當時媒體報道,輿情發酵5天內,農夫山泉官方旗艦店銷量暴跌90%。線下方面,一些商超、便利店也一度反饋農夫全系列產品不像之前那樣好賣了。

與此同時,娃哈哈產品卻獲得了“野性消費”支持,線上銷售額激增,部分產品甚至出現斷貨狀況。此外,娃哈哈方面也趁機加快線下渠道佈局,鋪產品、投冰櫃,試圖搶奪一部分農夫山泉的市場份額。

在農夫山泉深陷泥沼之際,行業老二的怡寶突然宣佈於4月22日赴港遞交IPO申請書。要知道,怡寶曾在2015年首次超越農夫山泉成為包裝水市場老大,此後又被反超,一直保持在第二。期間,農夫山泉赴港上市,藉助資本市場力量拉開了與怡寶的差距。

現在,怡寶也要來上市,意圖也很明顯,試圖藉助資本市場的力量來擴大產能和市場份額。要知道,怡寶在一些重要省份的市佔率還要強過農夫山泉,比如廣東、湖南、四川、海南、廣西及湖北。

面對輿論危機以及競爭對手的壓力,鍾睒睒不甘於“坐以待斃”,敢於主動大反擊。

4月23日,在怡寶遞交招股書第二天,農夫山泉突然宣佈推出綠瓶純淨水,試圖在純淨水市場分一杯羹。此舉也無疑向怡寶、娃哈哈們發出了戰書。

宣傳文案上,標榜“我有吿知的義務,你有選擇的權利。多一種選擇,多一個比較”,綠瓶有點甜,紅瓶更健康。在一些市場人士看來,綠瓶的存在是也是為了在品牌上襯托紅瓶,以搶佔消費者“天然水比純淨水更健康”的心智,側面也對怡寶和娃哈哈的品牌定位進行了拉踩。

價格上,綠瓶、紅瓶水的終端售價,起初大部分依舊為2元。但綠瓶水終端進貨價要比紅瓶水要低。這相當於農夫山泉通過讓利渠道,驅動新品更快鋪設到線下終端,其次也能擠壓了競爭對手。

上線沒多久,農夫山泉綠瓶水很快掀起價格戰。今年618,農夫山泉官方旗艦店綠瓶純淨水12瓶裝的售價,僅9.9元一提,平均每瓶0.82元,遠低於娃哈哈、怡寶。

線下渠道,多地商超也在加大促銷力度,單瓶售價去到1.2元,甚至1元以下,同樣低於競爭對手。

對此,怡寶、娃哈哈跟上腳步,紛紛將價格壓低,將瓶裝水價格拉到1元上下。比如,在叮咚買菜、小象超市上,12瓶555ml的怡寶純淨水售價也僅為11.9元、10.9元,單瓶價格也低至0.91元。

農夫山泉通過推出綠瓶新品以及掀起價格戰,狙擊怡寶與娃哈哈,搶佔市場的決心很足,最終能搶多少,尚不可知。

在包裝水市場激戰正酣之際,今年6月開始,無糖茶市場也頗有大打價格戰的意思。線上電商平台各種促銷,線下也已跌破5元主流價格帶。

據杭州日報報道,杭州全家和羅森門店,500毫升的東方樹葉10元3瓶,三得利烏龍茶8.8折。在武漢一些超市,東方樹葉500毫升裝茉莉花茶、青柑普洱以及烏龍茶4.2元便可以買到,一些街邊店甚至去到了4元以下。

無糖茶價格的下探,源於國產新勢力品牌發起的價格戰,為的是搶佔市場份額。比如,讓茶多款產品降價14%以上,果子熟了970毫升的龍井茉莉花茶降價近10%。因此,東方樹葉亦面臨不小壓力,可能被迫跟進降價。

總而言之,農夫山泉包裝水、東方樹葉等主力產品均主動、被動捲入價格戰。這對資本市場而言,可不是一件好事,因為這將直接意味着盈利能力的明顯退坡。

03

通策醫療在2023年年報中曾直言不諱地指出:幾乎所有消費領域均出現了“拼多多”效應。甚至還談到,口腔種植市場的“拼多多”模式,其影響可能要超過集採政策,暗示了消費降級態勢可能會持續很久。

是的,醬油、榨菜、休閒食品,乃至高端白酒、皮包奢侈品等都無一例外地從過去的消費升級變成了現在的消費降級。宏觀大勢下,農夫山泉包裝水以及東方樹葉陷入價格戰也就不難理解了。

這樣的大轉變,對於農夫山泉在內的消費品企業並不友好,估值水平較此前有所折價才更為合理,因為業績表現、盈利能力會受到中長期壓制。

在消費升級的年代,軟飲料市場規模大、市場格局好,業績增長快,且盈利能力趨強,市場給予農夫山泉50倍以上的估值並不高。但現在消費降級趨勢愈發明顯,軟飲料市場也沒能夠掙脱內卷降價的大勢,那麼最新PE給到28倍,估值依舊不低,投資者恐怕還得持續熬一熬了。(全文完)