最近,曾經風頭一度蓋過萬達的紅星美凱龍陷入債務危機,申請破產重整。

不少人都説,紅星美凱龍要倒閉了。

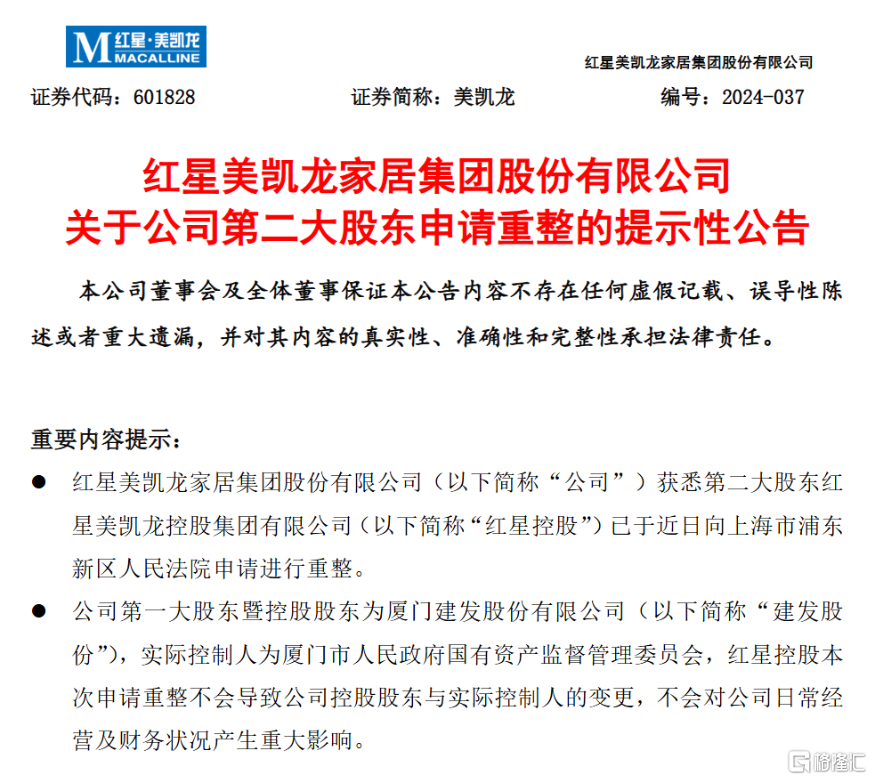

不過此紅星美凱龍非彼紅星美凱龍,這次申請破產的,是紅星美凱龍家居集團的二股東,紅星美凱龍控股集團有限公司(下稱紅星控股)和紅星美凱龍的創始人,曾經的家居首富車建新。

紅星控股之所以成為二股東,是因為去年6月,車建新把紅星控股持有的紅星美凱龍29.95%的股份,以62.86億元的價格賣給了國企廈門建發股份,車建新也因此失去了紅星美凱龍的控制權。

現在申請破產重整,已經是車建新和紅星控股的最後一搏。

藉着風口曾經飛得有多高,風停了摔得就會有多慘,這個道理自古以來都沒有變過。

放眼未來,這樣的故事,也仍會不斷髮生。

01神話破滅

車建新最為出名的故事,大概是從借錢600塊,變成身家400億的家居首富。

1986年,年僅20歲的車建新借了600塊錢,開了自己的傢俱店,取名紅星木器。

1991年,車建新投資100多萬元創辦常州及周邊的第一家大型傢俱專營商場,命名為“紅星傢俱城“,紅星美凱龍的雛形開始逐漸顯現。

16年後的2007年,紅星控股成立,車建新持股92%,妹妹車建芳持股8%。

此後,車建新以及紅星控股開始一路膨脹。

紅星控股的業務也不再侷限於紅星美凱龍,2009年前後,車建新開始投入房地產開發,分為紅星地產和紅星置業兩個部分。

2011年,紅星美凱龍變成中外合資股份有限公司,改名為紅星美凱龍家居集團股份有限公司。

2015年,紅星美凱龍港股上市,2018年,A股上市。

也是在這一年,紅星美凱龍達到了自己的頂峯,A股股價最高達到20.96元。

紅星美凱龍商場數量達到256家,甚至超過彼時的萬達,總資產達到千億規模,被稱為全球“MALL王”。

圖源:圖蟲創意

紅星地產也迎來自己的高光時刻,巔峯期甚至一度進入過全國房企排名前60,加上紅星置業,最高年銷售額曾達到700多億元。

2019年,車建新創辦房地產中介平台美凱龍愛家,一年多就招了快一萬名員工,開了500多家店。

在這年的年末,美凱龍愛家就宣佈業績破億,還揚言在2022年的時候做到全國第二,僅次於鏈家。

也是在2019年,阿里全額認購了紅星美凱龍一筆可轉換債券,金額達到43.594億元。

然而,多點投資的紅星控股沒能迎來全面開花,卻迎來了房地產的調整下行。

2019年,23號文印發,房地產融資開始收緊,地產企業四處找錢。

百強房企在這一年開始陸續倒下,房企市場開始洗牌。

2020年,疫情來襲,上半年多家房企爆出債務違約等一系列醜聞,下半年“三條紅線”融資監管出台。

房地產陷入“至暗時刻”。

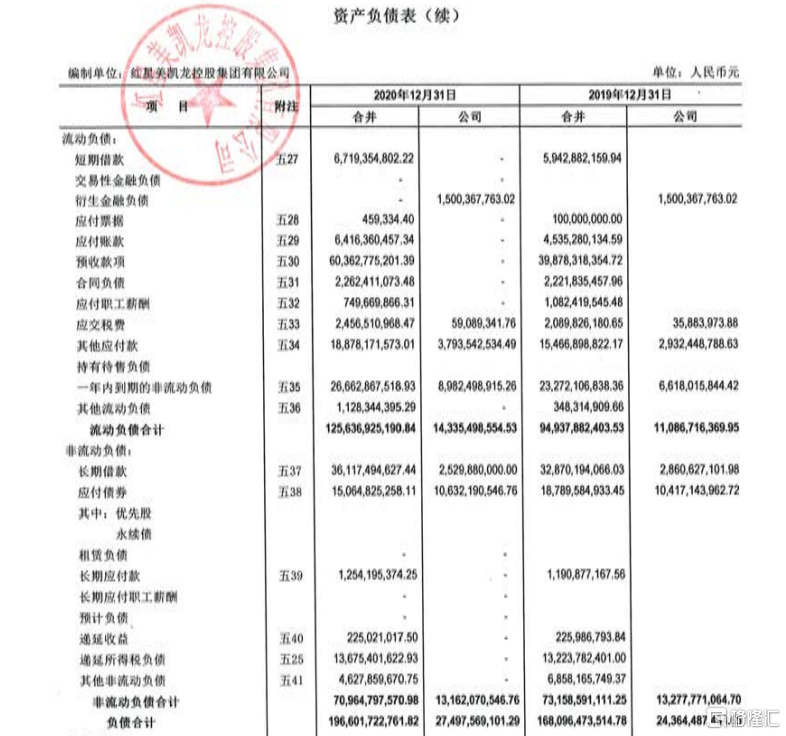

紅星控股的負債也在這一年達到了巔峯。

經歷了2017至2020年多個板塊的同時擴張,紅星控股的負債在這一年達到了最高的1966億元。

其中,流動負債高達1256億元,非流動負債總額也高達710億元。

圖源:紅星控股2020年審計報吿

這一年以430億身家登上胡潤富豪榜的車建新,也終於從虛假的繁榮中回過味來,開始斷臂求生。

2021年7月,車建新將紅星地產70%的股權以40億的價格賣給了遠洋集團。

10月,車建新再次將美凱龍物業80%的股權以6.96億元的價格賣給了旭輝永升服務。

2022年,原本應該是美凱龍愛家的“登第二”之年,然而在這一年,美凱龍愛家大面積關店,還被爆大量欠薪。

也是在這一年的上半年,家居相關企業吊銷了47767家,平均一天就有200多家居公司被吊銷。

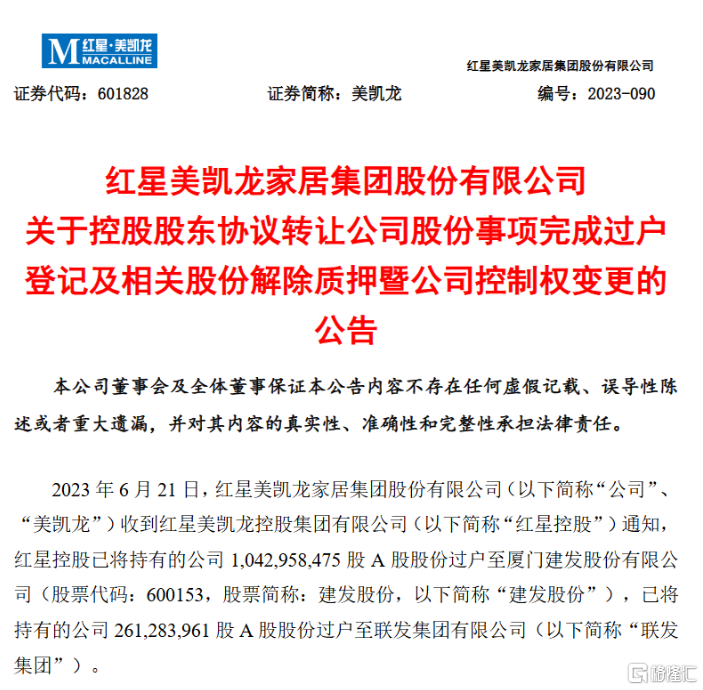

2023年1月13日,紅星控股向建發股份出售所持美凱龍29.95%股份,紅星美凱龍的控制權旁落。

此後,建發股份成為美凱龍控股股東,車建興也辭去董事長職務。

資產能賣就賣,甚至連紅星美凱龍也賣了,車建新藉此套現140億元。

但這樣的賣賣賣只能是飲鴆止渴。

紅星控股的財務危機不僅沒能解決,反而越來越大。

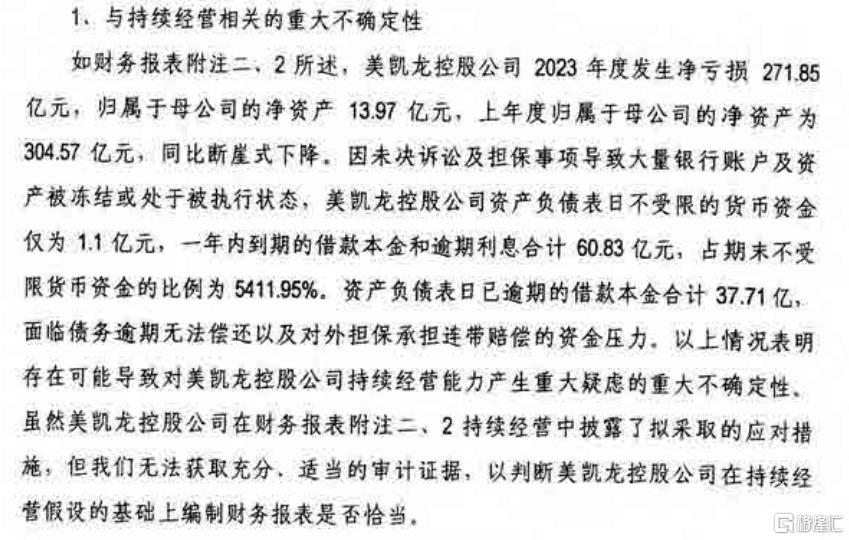

2023年,紅星控股一年內到期的借款本金和逾期利息已經超過60億,但賬上的貨幣資金只剩下1.1億元。

圖源:紅星控股2023年審計報吿

目前,紅星控股目前逾期未償還債務規模已達37.71億元,總負債超過325億元。

就在半個月前,紅星控股持有的1.73%美凱龍股份也因為債務糾紛被司法過户,用來抵償紅星控股欠下的債務。

2023年初,建發即將入主紅星美凱龍之前,車建新曾經在紅星美凱龍“目標責任大會”上反思,公司為什麼會走到這一步,總共有四點:

一是來自疫情的影響,二是房地產調控,三是不少企業債務暴雷導致債務市場的信用危機,四是融資成本高。

説是四個原因,但歸納下來其實只有兩點,一是下行的大環境,二是自身的大擴張。

按照零售額來看,紅星美凱龍在全國連鎖家居品牌中,還能佔到近20%的的份額,算不上壟斷,但絕對不算凋敝。

會造成紅星控股如今的情況,主要是之前攤子鋪得太大,現在借不到錢,還不上債,收不了場了。

但是在上行期,每個人都在吿訴你,快去借錢多投資,能賺更多錢。

沒人吿訴你,這種繁榮也會結束。

02墜落不止於紅星

前段時間有個新聞,河南洛陽的孟津國資文旅集團被法院裁定破產。

裁定書顯示,孟津國資文旅集團負債9036萬元,實物資產價值3334萬元,僅為負債的1/3,無法清償全部債權,也沒有重整和和解的可能性,因此裁定破產。

這樣的新聞在近幾年的房地產行業裏並不罕見,區別在於,孟津國資文旅集團是一家純國有開發商。

這或許是一件小事,但也可能是一個信號。

近幾年來,房地產行業持續爆雷,被傷害最深的,除了業主,就是供應商。

在恒大的債務排序裏,排名第一的,是各大供應商,其次是金融機構,再次才是恒大的小業主們。

在恒大的兩萬億欠款裏,藏着無數因此倒閉的供應商。

根據統計,自2023年以來,有1300多家建築類企業破產重整,還有更多的企業還在垂死掙扎。

一家大型房企,拖垮幾百家公司,並不是虛言。

無論是家居、設計公司,還是建材、水泥公司,都在房地產企業的上下游鏈條裏,無法避免影響。

在房地產的繁榮期,整個房地產上下游行業,三角債非常常見。

開發商先拖欠供應商貨款,供應商又拖欠材料商和勞務公司貨款,但只要房子能賣出去,一交付一回款,開發商還了供應商錢,供應商就能還材料商錢,還勞務公司錢,大家也都能從套子中解開。

然而,當房地產企業暴雷,開發商賣不出去房子,供應商成為了被欠錢的第一線,在供應商後面,是無數的材料商和勞務公司。

而更遠處看,房地產影響的不止是這些深度綁定的行業,還有不少消費品——

租房,大多不會購置家電,更不用説彩電和空調這種大件傢俱。但一旦買了新房,彩電、冰箱、空調都必須跟上。

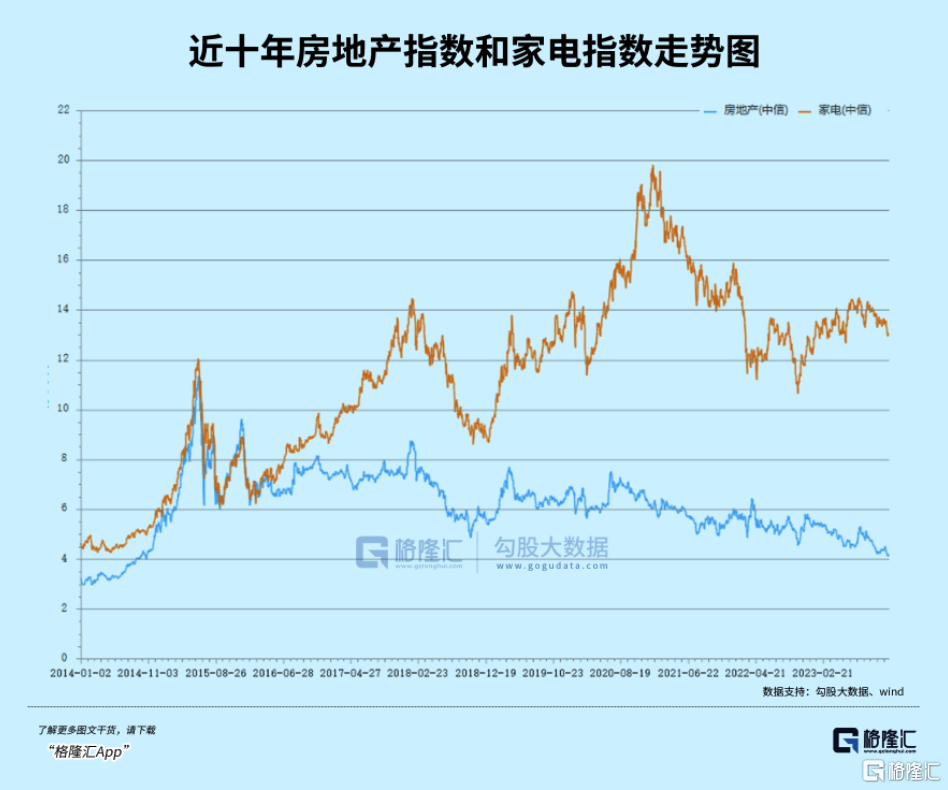

所謂“房地產業打個噴嚏家電業就感冒”,當房地產纏綿病榻,家電行業也難逃低迷。

中信二級行業指近十年的走勢圖中,房地產指數和家電指數一直有着不低的相關性,在2019年以前,家電指數可以説是跟着房地產指數一起,亦步亦趨。

在2017年以前,房地產新房交付量迅速發展,新房家電裝修在整個家裝大盤中佔到了17%的份額。

在此之後,新用户越來越少,大多數新買家電的,都是老用户復購。

早在疫情到來以前,2019年,家電整體的大盤已經開始下滑,2019年下滑3%,2020年在疫情影響下下降了10%。

而“房住不炒”這一概念,恰好是在2017年,被寫入十九大報吿。

儘管現在家電行業開始緩慢恢復,但不得不承認,大盤仍舊低迷。

脱離了地產的助力,家電企業們不得不開始探索新的方向,出海、智能化等等。

這些行業沒有覆滅,但脱離了轟隆運轉的建築工地,曾經的造富泡沫,正一點點淪為泡影。

03尾聲

換個角度看,紅星美凱龍或許就是萬達的對照組。

萬達的幸運在於,資產夠多,王健林也足夠長袖善舞和果敢,所以能在很早就以輕資產的模式從大船變成一葉扁舟,比別人快一步逃離越陷越深的漩渦。

紅星美凱龍的不幸則在於,車建新未能及時從時勢變局中清醒反應,同時家族企業帶來的貪腐問題讓船體被一一啃食,想要斷臂求生,但也動彈不得。

他有過錯嗎?説沒有的話,供應商和業主第一個不答應。

但,他也是犯了很多老闆都會犯的錯誤。

地產泡沫的破碎沒有徵兆嗎?絕對不是。

畢竟2017年底“房住不炒”被寫入十九大報吿,此後樓市調控政策頻出,金融監管愈加嚴格。還有此後的中美關係轉變、國內資本反壟斷等大變局出現,這些是即使普通人都可以觀感到的變化。

而在那些關鍵窗口期,正處於高光時刻的車建新沒有選擇急流勇退,反而還想着大舉擴張。

或許這是因為在浪潮的裹挾下,船越大越難掉頭,企業想要獨善其身都很難。

但過於沉浸在過去高速發展的成就中迷失自己,從而對時勢變化認知變得遲鈍,也是一個很重要的主觀原因。

這樣迷失的首富們,數量並不少。

More Content