6月28日晚,深交所發佈公吿,決定*ST左江終止上市。

理由是,該公司2023年度淨利潤為負且營收低於1億,還被出無法表示意見的審計報吿,觸及退市規定。

在去年,這家公司靠着對標英偉達DPU的噱頭,還從不到百元升到了將近300塊,市值也超過300億元,由此誕生了“史上最貴ST股”的神話。沒想到還不到1年就只剩下7億元,還陷入財務造假的囹圄,過往投資者期望的美好終究是一片浮雲,剩下的全是套路。

01蹭上英偉達

左江科技成立於2007年,最初主營信息安全領域相關的軟硬件平台、網絡安全芯片的設計生產與銷售,2019年登陸創業板。

公司股價從2022年4月底開始啟動,歷經兩波升潮。

第一次是從4月底到12月,股價跟着芯片板塊共振修復,直到8月板塊回調,但左江依然走出獨立的上升趨勢。

原因在於,當時左江已經公開披露了一款DPU(可編程數據處理芯片)的研發試製,引發不小的轟動,外界表示看好。

DPU是以數據為中心構造的專用處理器,2020年NVIDIA公司發佈的DPU產品戰略中將其定位為數據中心繼CPU和GPU之後的“第三顆主力芯片”,作用就是將“CPU處理效率低下、GPU處理不了”的負載卸載到專用DPU上,從而提升整個系統的效率,降低整體成本。

DPU白皮書

為了研發這款芯片,公司通過增資擴股的方式引入投資方,提高研發投入,2021年完成設計工作,2022年12月首款鯖鯊NE6000芯片正式發佈,聲稱實現國內首顆完全國產化、自主可控的DPU芯片。

靠着不斷地對外釋放進度,左江成了芯片國產替代的”香餑餑“,從2022年5到12月,左江股價累計升幅達到242.33%。

左江科技在2022年年報問詢函中回覆,NE6000研製對標英偉達(Nvidia)2020年推出的上一代Bluefield2 DPU,這為2023年第二波暴炒奠定了基礎。

時間回到去年,憑藉人工智能應用的進步,算力至今仍為緊缺資源,英偉達的GPU更是一家獨大,在AI訓練側幾乎實現壟斷,算力規模和訓練成本正在快速增長。

而DPU的用處,恰好體現在釋放算力空間和減輕數據中心能耗上。

正如GPU芯片是顯卡的大腦,DPU芯片是智能網卡的大腦,有了DPU,服務器可以直接在網卡硬件上對數據完成處理並交付給最終消費數據的應用,無需CPU介入多次訪問內存和外設,這是對計算芯片算力和能耗成本的雙重釋放。

當時根據機構估計,如果每台服務器搭載1.5顆DPU,23年新增1566萬台服務器,芯片單價7000元,對應的市場空間規模約1645億元,長期來看搭載數量還有上升空間,未來數據中心的算力引擎將出現CPU、GPU、DPU並舉的情景。

這一番描述直接成了左江業績翻身的催化劑,於是藉着人工智能這波浪潮,左江一個鯉魚打挺,成功把自己包裝成DPU核心標的,去年1月到7月份,股價再度翻倍。

從2022年4月27日到2023年7月17的股價最高點,股價從35元/股左右上升至最高299.8元/股,升幅高達773.75%。

02券商吹票遭罰

但如果不加上ST,那對左江的認知是不完整的。

作為史上最貴ST股,2023年其實也是左江的保殼之路。

去年AI炒作時即受到退市警吿,2023年1月31日、2月25日、3月25日,左江連續三次發佈了公司股票交易可能被實施退市風險警示的公吿,5月4日股票簡稱變更為”*ST左江“。

公司本身質地並不出色,上市後業績一直下滑,最近兩年淨利潤連續虧損。這樣的公司要賭困境反轉,實際上是有很大的風險的。

即便如此,還是有券商罔顧風險願意為之背書。

一般來説,券商不會給有ST風險的股票寫深度研報,原因不難理解。除非有客户想買這隻股票,委託了券商公司撰寫。

去年4月份,就有券商為了推薦左江這隻股票,專門出具了一份《左江科技:算力領域的璀璨明珠,DPU放量乘勢而起》深度報吿,結果半年後因此收到監管機構的警示函。

警吿理由是,這家證券公司發佈的相關研究報吿分析結論依據不充分,結論不審慎,未充分揭示投資風險,公司對研究報吿質量審核把關不嚴,上述行為構成違規。

但令人疑惑不解的是,左江當時業績下滑已經很明顯,退市警吿也已經在提醒投資者注意風險,究竟有多大的確定性,才讓券商敢於積極看多的呢?

而事實上,報吿給出的事實邏輯,更多是基於行業層面的敍事,無非是發展前景好,天花板高,那麼在行業內的在位企業必然會受益,而左江有資金注入,有研發投入,芯片也包裝得像模像樣。

與現實最大的分歧在於,研報對左江23年業績展望給出的結論居然是有望“全面修復”,這還是在前一年虧損1.47億的基礎上。

從報吿闡述的角度,這個結論根本沒有苗頭可尋。

直到去年12月以前,左江從沒有及時披露過DPU芯片的實際銷售情況,券商與上市公司溝通應該比散户更加方便,即使無法洞悉他們的造假行為,也應該對這種質地不佳的企業進行排雷,確保投資者不踩入這個坑,沒想到的是,最基本的核實義務都沒做。

這份研報對*ST左江股價上升有推波助瀾的作用,3個月後左江市值才攀升至最高點。

直到去年年末,左江的馬腳終於露了出來。

公司公吿

去年12月初,公司收到中國證監會下發的立案書,理由是涉嫌信息披露違法違規。兩個月後證監會的通報顯示,經過初步查明,左江科技2023年披露的財務信息嚴重不實,涉嫌重大財務造假。

這兩個消息的公佈最終擠出了左江的泡沫,公司股價開啟巨幅下跌。

03又是套路

回顧左江的翻身之路,實在是幹吆喝,水分多,疑點重重。

去年,深交所發出問詢函要求公司披露收入具體情況,但左江屢次延期回覆,直到去年12月12日才表示,2023年前三季度DPU芯片銷售收入,除向北京昊天旭輝科技有限責任公司銷售的400片“NE6000”系列DPU芯片(1261萬元)外,沒有其他芯片銷售收入實現。

這份合同裏,昊天旭輝並非終端用户,而是分銷商,將芯片代銷給北京市巨賢科技貿易公司。但根據會計師核實,巨賢科技採購的芯片中有370片儲存於倉庫,只有10片用於研發。

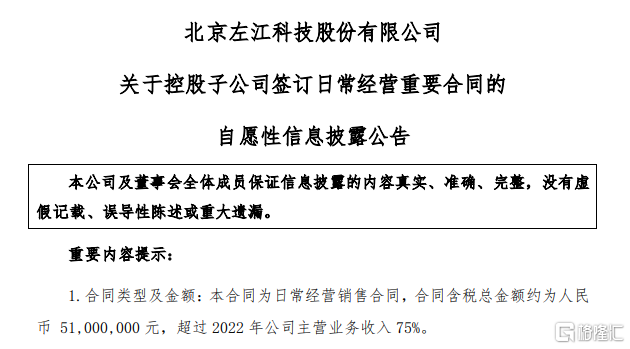

還有另外一筆匪夷所思的收入,是公司在2023年6月披露的與旭輝科技、眾源時空簽訂的5100萬元合同,這筆收入確認與否對左江保殼至關重要。

公司公吿

這份採購合同明確旭輝科技以5100萬元向左江韶關採購2萬套2*25G網卡,在去年三季報問詢函回覆中,公司稱已按規定發貨並簽收,但是尚未確認收入。

但之後經與眾源時空溝通,除部分測試產品以外,2023年內在慶陽項目上無法完成服務器網卡的交付驗收,進而2023年無法確認相應收入。有記者到訪項目地——眾源時空大數據雲中心,發現公吿中投資逾十億元的項目地塊雜草叢生,尚無開工的跡象。

再往前翻,公司自創辦至上市十餘年,前五大客户集中接近100%,新的芯片客户俱非行業頭部,名不見經傳,更是難覓其蹤。

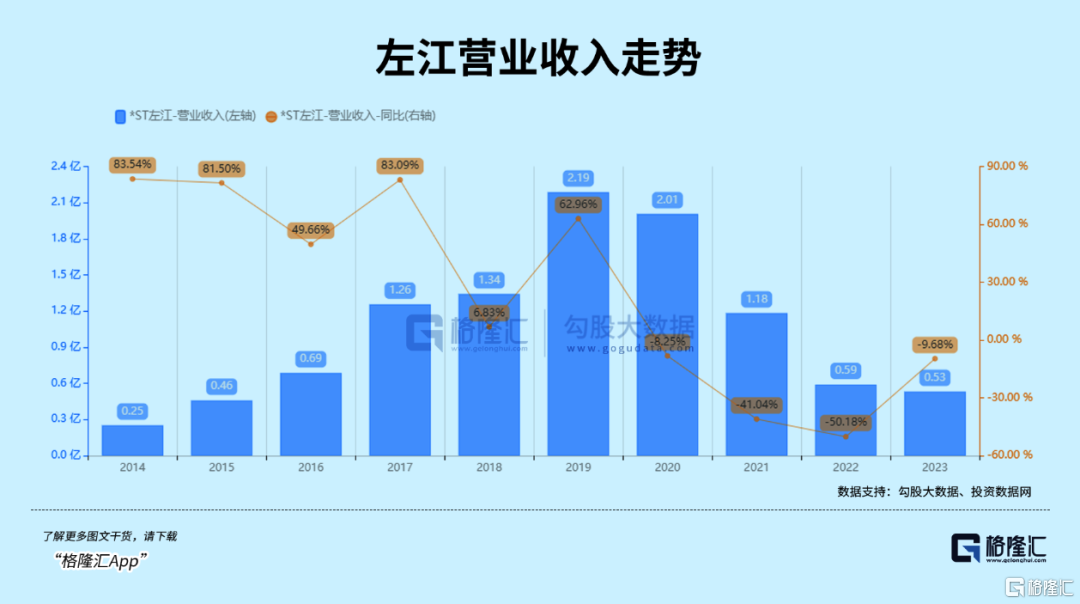

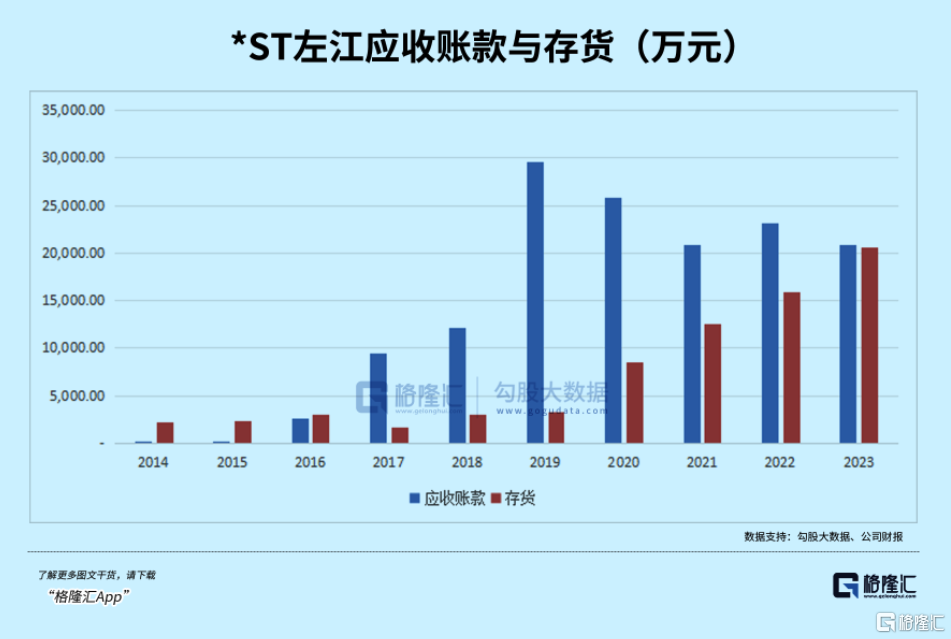

其次,左江雖然業績不斷下滑,但存貨與應收賬款不斷攀升,金額從2014年以來擴大了20倍,但銷售商品、提供勞務收到的現金卻長期低於當年營收。

逐項數據異常不得不令人質疑公司在2019年那2.19億,63%的增長,而2019年恰好是公司上市年份,構成美化財務數據的嫌疑。

更巧合的是,在今年1月30日立案結果出具之前,公司已經任職多年的財務總監就申請辭去職務了。

股價較去年7月的最高點已跌了97%。截至其停牌前最後一個交易日,左江科技股價只剩6.94元,總市值7.08億元,還有1.2萬户股東。

但去年10月份左江股價高位轉跌的時候,股東户數增長還超過1.3萬户,或都難逃深套的結局。

史上最貴ST股,神話淪為笑話。

More Content