出不完的手,救不完的市。。。

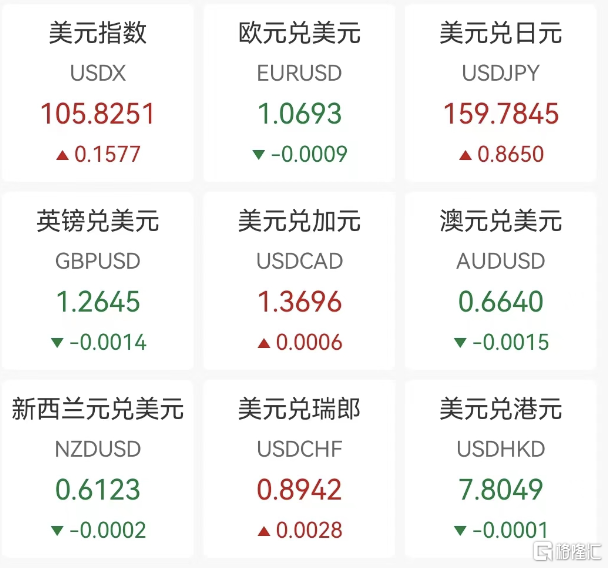

時隔一年,日本再被美國列入匯率“監控名單”,日元又跌回4月29日大規模干預的點位了。

這回,日本政府還會在160的位置出手嗎?

1

日元再次跌近160關口

9.7885萬億日元(約合622.5億美元),居然只撐了1個月多的時間,日元又不行了,6月20日跌破159大關,逼近日本4月29日干預匯市的底線——160。

難怪日本政府救市的底線不斷下探,從2022年的150變成2024年的160。

這回,從4月29日到6月20日,622.5億美元只撐了52天,一天花費高達11.97億美元。

印鈔機踩冒煙了都hold不住啊,賣個美債還被人家列入匯率“監控名單”,這匯率誰愛救誰救去

自從日本政府4月29日干預匯市以來,日元最高升值至151,隨後在151-156之間橫盤震盪。

日元突破這一區間有兩個標誌性事件。一是6月14日的日本央行對縮減購債計劃“態度含糊,稱7月會議才會宣佈縮減購債規模。

市場原本預測日本央行會在6月會議上開始減少購買國債,但其居然推遲到下一個月。市場馬上認為日本央行在貨幣正常化的路上畏首畏尾,日元應聲下跌至157.7。

直到日本央行行長植田和男在當日下午的新聞發佈會上“放鷹”:“縮減購債規模將相當大,7月可能可能加息,但要取決於經濟數據。”日元才稍稍回升。

第二件事就是美東時間6月20日,美國財政部再次將日本列入匯率觀察名單,理由是日本經常項目盈餘與對美貿易順差較高。

其實,美國財政部將日本列入匯率觀察名單的影響或許並沒有這麼大。

日本上次被美列入匯率觀察名單是2022年11月,恰好是日本進行在9月和10月進行9.2萬億日元的匯率干預行動之後,2023年6月才解除這一限制。

儘管美國財政部表示,東京最近的匯率干預並不是決定將日本列入監視名單的因素,但其表示匯干預應僅限於極特殊的例外情況,並且應進行妥善的事先協商。

言下之意就是:“你要干預可以,要先徵得我同意。”

如此看來,影響可能就是:日本雖然賣了美債有充足的子彈,但干預前還得請旨。

説回日元再次逼近160關口,日本會不會再次干預這個問題。

週五,日本最高貨幣官員神田真人重申,當局準備採取行動,應對外匯市場上損害經濟的投機和過度波動,“此舉不是為了改變市場趨勢,而是為了平抑匯市的過度波動。”

其實對於日元匯率走勢,關鍵還是美日利差何時能縮小。早一點就看日本央行7月加不加息,晚一點就看美聯儲9月還是11月降息。

渣打銀行認為一旦美聯儲開始更積極地放鬆貨幣政策,美日可能會走低到153-155。

2

本週美股波動加大

連日創歷史新高的美股本週波動幅度加大。

本週五,“三巫日”的美股,迎來5.5萬億美元規模的期權到期,以及ETF季末指數調整引發大調倉,市場交易劇烈波動。標普500指數微跌0.16%,連升三週。英偉達週四、週五兩個交易日合計跌逾6%,市值蒸發2220億美元。

在美股以巨頭撐起的一輪大牛市中,華爾街精英的多元化策略幾乎無用武之地,今年只有23%的美股ETF跑贏了標普500指數,主動管理型ETF、量化智能貝塔和主題基金等主動權益基金表現相對較差。

Evercore ISI首席股票、衍生品和量化策略師Julian Emanuel表示:“在2024年這樣的低波動性、高回報環境中,投資者應該堅持基本原則——購買簡單的指數基金,以及具有良好超額收益記錄的主動型共同基金,沒有必要使戰略複雜化。”

從全球資金的流動變化來看,美國銀行統計的EPFR數據顯示,投資者最近一週投入256億美元至股市,流入規模為自三月以來最大,科技基金周度資金流入額達87億美元,創歷史新高。這當中90%的資金居然都流入同一只科技ETF。

EPFR數據顯示,在截至週三的一週內,Technology Select Sector SPDR Fund(XLK)吸引了超過80億美元的新資金。

ETF進化論曾在文章《大撤退!一場超級洗牌潮來襲?》裏介紹過這隻ETF,SPDR基金在本週進行季度再平衡,調整股權權重,要買入大量的英偉達。

再平衡的交易熱潮過後,資金還會繼續流入SPDR基金嗎?

WallachBeth Capital ETF總監 Mohit Bajaj 認為這隻科技股ETF隨後可能會經歷大量資金流出,“今天或週一很快就會有贖回。”

事實上,市場開始對連日創新高的美股科技股越來越謹慎了。

Jonestrading首席市場策略師Micheal O'Rourke表示。“投資者不應指望英偉達繼續成為標準普爾500指數走強的幾乎唯一的驅動力,分散投資和降低風險是進入下半年的正確行動方案。”

3

政金債指數基金密集限購

近日,易方達基金、華夏基金、景順長城基金等多家基金公司發佈旗下政金債指數基金限購公吿,最低單日限購額度僅為1000元。

事實上,6月以來多隻債券型基金髮布限購公吿。wind數據顯示,截至6月22日,全市場已有15只政金債指數基金實施限購。

限購的背後是全市場資金對債券型基金的趨之若鶩,債基成為真正的公募市場“扛把子”。

ETF進化論昨日的文章《突發!神祕資金出手》也提及:“受益於債券市場收益率走低,今年以來,國內債券型基金業績和規模實現雙增長。債券型基金規模達到9.62萬億元,逼近10萬億,今年新發規模佔全市場新發產品募集規模的比例超過80%。”

本週資金依舊堅定買入政金指數ETF產品。wind數據顯示,富國基金證金債券ETF本週淨流入17.02億元。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

從今年的時間維度來看,截至6月21日,富國基金證金債券ETF年內淨流入規模高達100.55億元。

另外,海富通基金短融ETF、海富通基金城投債ETF、平安基金公司債ETF和博時基金可轉債ETF今年淨流入規模也不容小覷,分別為64.47億元、63.01億元、55.77億元以及43.84億元。

對於政金債指數基金限購的原因,創金合信基金的基金經理呂沂洋認為:一方面,今年以來債券市場利率已有較大幅度下行,為了組合穩健、可持續運作及保護投資者利益,管理人會階段性控制組合的申購節奏;另一方面,臨近季末,債券市場的波動可能會有所加大,此時若基金組合被頻繁申贖,可能會影響管理人既有的投資操作,損害持有人的利益。

受近期經濟、金融數據影響,本週債市行情繼續升温,長債關鍵期限收益率重回5月以來的底部。

6月20日,30年期國債收益率收盤價再度跌破2.5%,10年期國債收益率收盤價下探至2.25%下方。同時,20年期國債收益率收盤價跌破2.4%,錄得歷史新低。

但央行以及相關媒體的頻頻“喊話”,讓市場對於長債收益率進一步下探的空間更為謹慎。

More Content