半導體產業鏈走強,科創芯片ETF南方領升,半導體芯片ETF、半導體設備ETF上升

半導體板塊上升,晶華微、鍇威特、必易微集體20cm升停,燦瑞科技、康希通信、東微半導、概倫電子、賽微電子、美芯晟等升超12%。

ETF方面,華安基金科創芯片ETF基金、南方基金科創芯片ETF南方、嘉實基金科創芯片ETF升超2.7%;易方達基金半導體芯片ETF、博時基金半導體產業ETF、富國基金芯片龍頭ETF、西藏東財基金芯片ETF基金、國泰基金半導體設備ETF、廣發基金芯片設備ETF、國泰基金芯片ETF、招商基金半導體設備ETF、天弘基金芯片產業ETF、國聯安基金半導體ETF、易方達基金半導體材料設備ETF升超1.6%。

6月以來,華泰柏瑞基金中韓半導體ETF、招商基金半導體設備ETF、博時基金半導體產業ETF、嘉實基金科創芯片ETF、華安基金科創芯片ETF基金、易方達基金半導體芯片ETF、廣發基金芯片設備ETF升超10%。

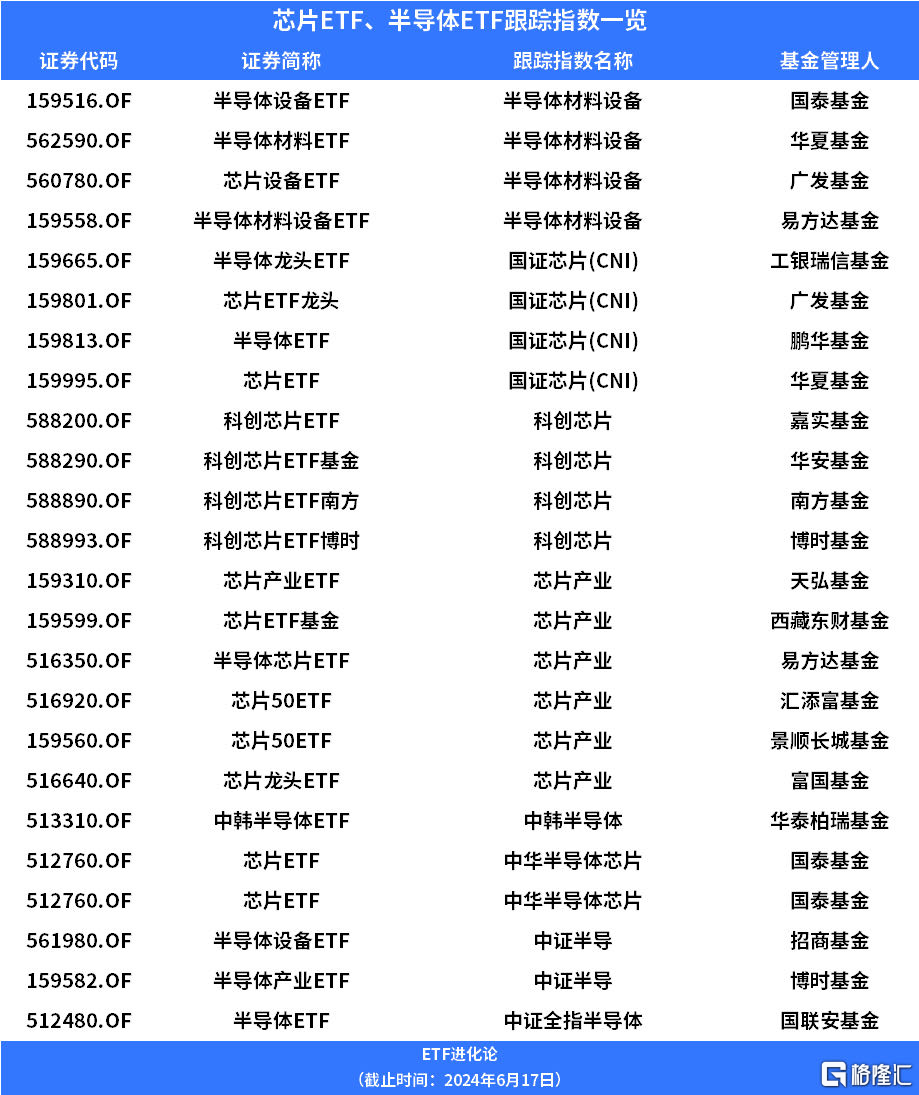

目前市場上半導體、芯片相關主題ETF超20只,分別跟蹤半導體材料設備、國證芯片、科創芯片、芯片產業、中韓半導體、中華半導體芯片、中證半導、中證全指半導體指數。

今日領升的華安基金科創芯片ETF基金、南方基金科創芯片ETF南方、嘉實基金科創芯片ETF跟蹤科創芯片指數,該指數聚焦科創板芯片龍頭,在設計、製造等科技含量高環節權重佔比較高,相對 A 股其他芯片主題指數來説,科技創新屬性較強。科創板升跌幅限制為 20%,因此指數具備更高彈性。

“科特估”近期受市場關注,半導體作為前沿科技的重要方向具有較強的成長性,疊加產業週期處於相對底部,板塊投資關注度有所提升。

從半導體行業基本面看,WSTS上調全球半導體2024年增速至16%,行業邊際持續好轉,預計下半年好於上半年,看好產業復甦帶來的投資機會。根據WSTS的最新預測,2024年全球半導體市場預計將實現16%的增長,主要受益於邏輯產品的10.7%和內存產品的76.8%的高速增長。其中,美洲和亞太地區將分別實現25.1%和17.5%的顯著增長。2025年全球半導體市場預計將實現12.5%的增長,延續雙位數高增,持續復甦。

天風證券認為,半導體行業下半年進入傳統旺季,隨着消費電子新機發布(預計AI手機/AIPC是今年新機的主要亮點),和國產服務器的研發突破,國內半導體需求持續復甦,加上政策推動國產替代加速,本土半導體公司的成長性凸顯。

國泰君安表示,半導體週期底部已現,庫存已回到合理水位,升價品種從元器件到晶圓代工端逐步擴散,價格邊際修復持續加強。

整體需求端逐步回暖,各種爆品層出,電子煙、電動玩具、帶話筒的音箱等爆品效應明顯,Q2設計公司需求有望持續增長,蘋果發佈Apple intelligence打開AI端側新成長空間。

此外,國家大基金三期成立持續加碼半導體產業發展,半導體公司高投入研發正逐步轉化為新產品和新利潤,自主可控勢在必行。中國半導體加速科技創新,高投入研發逐步落地,有望深度受益於新一波科技週期浪潮。

東莞證券研報指出,2023年下半年以來,在傳統消費電子需求回暖(以智能手機、PC為代表)、AI驅動行業創新(以AI手機、AIPC、AI服務器等為代表)和國產替代持續推進(以半導體設備、材料為代表)的多重驅動下,半導體板塊業績逐步修復,並於2024年一季度正式邁入景氣上行週期。國產替代方面,大基金三期成立,註冊金額超前兩期總和,有望助力上游半導體設備、材料成長;人工智能方面,各家廠商爭相佈局AIPC,處理器、存儲、散熱等多環節有望受益。作為現代信息技術的基礎,半導體產業對於新質生產力的發展具有重要意義,建議關注半導體設備、存儲、CIS、半導體封測與半導體材料等細分板塊的投資機遇。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of this article is for reference only. It does not constitute an offer, solicitation, recommendation, opinion or guarantee of any securities, financial products or instruments.The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance.