在變幻莫測的資本市場中,總有些寶藏個股憑藉其獨特魅力,被聰明資金青睞,獲得持續加倉。

其中,作為國內ICL領域先行者,艾迪康控股已連續一月受南下資金追捧,持股比例再創新高。與此同時,公司也發佈回購公吿,積極維護股東利益。那麼,這一系列動作的背後,究竟透露了怎樣的信息?

北水加倉+公司回購,真金白銀彰顯長期信心

從資本市場動態觀察,自艾迪康控股成功登陸港交所,成為新晉“港股通”成員以來,其強勁的市場表現持續吸引着南下資金的積極投資。

據WIND數據顯示,自今年5月起,艾迪康控股受到南下資金的持續追捧,港股通單日淨買入量屢創新高,同時,港股通的累計持倉比例也呈現出穩步增長態勢。具體來看,這一比例從4月30日的0.26%開始持續上升,截止至最新統計日(6月5日)已達到0.51%。這一顯著增長不僅充分展現了市場對艾迪康控股的堅定信心,也彰顯了投資者對其未來發展前景的高度認可與期待。

圖表一:艾迪康控股港股通資金流向

數據來源:格隆匯 數據截至2024年6月5日

值得關注的是,不僅是聰明資本正在用腳投票,認同艾迪康控股的內在投資價值,公司自身也通過回購的方式,向外界展示其對未來發展的堅定信心。

據公司公吿顯示,基於2024年5月30日股東周年大會上通過的決議,公司董事已獲授權,可回購不超過7273.55萬股公司股份,這相當於已發行股份總數的10%。

隨後,2024年5月30日,公司董事會決定利用購回授權在公開市場購回不多於36,367,739股股份,佔於股東周年大會日期已發行股份總數的5%。

公司表示,在當前市場環境下進行股份回購,充分體現了管理層對公司業務前景的信心,並預期此舉將為公司及股東創造長期價值。此外,董事會確認公司目前的財務狀況穩健,足以支持這一回購計劃,同時保持財務健康。

這一系列舉措不僅彰顯了管理層對公司價值的認可和對長期健康發展的信心,同時,還有效防止了公司股價過低而偏離實際價值,維護了股東權益。

向上增長潛力充足,投資黃金坑已現?

作為投資者,要判斷艾迪康控股的投資價值,關鍵在於深入瞭解行業發展趨勢和公司業務發展的具體情況。艾迪康控股之所以能持續吸引北水資金並有大手筆的回購動作,正是基於這兩個維度的考量。

從行業發展角度來看,艾迪康控股所處的ICL賽道高速發展,頭部企業有望延續強者恒強的競爭趨勢。

目前,ICL行業在分級診療政策的推動下,不僅醫保外包率得到提升,人口老齡化的趨勢以及CRO對臨牀試驗的需求也為該行業的發展提供了堅實的支撐。這些因素共同促使ICL行業迎來前所未有的發展機遇。

相較於歐美等發達地區,我國ICL行業的滲透率還有相當大的提升空間。根據匯豐前海預測,未來3-5年,國內ICL滲透率有望從2021年的6%提升至10-15%的水平。

與此同時,隨着國內醫療反腐等政策不斷深入,行業監管日益規範化與專業化,那些在行業內有規模效應的頭部企業有望獲取更多的市場資源。

艾迪康控股作為ICL行業先行者,憑藉其高效的運營效率、豐富的檢測產品供應、充足的擴張資金以及始終堅持基於醫學價值的學術營銷策略,正在ICL行業的迅猛發展中脱穎而出,展現出顯著的優勢與潛力。匯豐前海還指出,預計在2024-2026財年,ICL行業的複合增速預計為15%,而艾迪康控股的收入增速有望超過行業整體水平。

從業務層面來看,艾迪康控股的增長策略規劃清晰,多維度為未來業績提供堅實保障。

在廣度上,艾迪康控股擁有廣泛的用户羣體,服務覆蓋面持續提升。

根據公司規劃,公司將積極拓展實驗室網絡,計劃每年新增1家大型實驗室,1-2家中小型實驗室,2-3家共建或區域檢測中心項目。同時,公司還將下沉到基層市場,為更多地區提供優質的檢測服務。此外,公司還會繼續優化IT基礎設施和物流網絡,以確保服務能夠快速、準確地覆蓋到更廣泛的地區。

值得關注的是,為積極響應國家醫療控費政策,艾迪康不僅展現出前瞻性的經營視野,還積極探索並實施了多元化的經營策略。其中,公司大力推動與醫院的合作共建模式,以深化在地級市的業務佈局,從而更精準地滿足廣大客户的需求。這一戰略在2023年取得了顯著成效,全年共建項目數量同比增長64%,業績同比增長59%。業內人士指出,艾迪康作為ICL機構的積極參與,在醫院能力建設的進程中扮演了重要角色。

在深度上,艾迪康控股不斷引進新檢測技術,特檢業務正成為其第二增長曲線。

相對於比較同質化標準化的普檢業務,特檢業務偏高端化、個性化、檢驗的附加值較高,未來發展增速較快。然而對於單一醫院而言,特檢需求相對較少,成本較高。在這種情況下,通過ICL等醫院外送方式,成為醫保控費等政策大方向下的更優解。

在過去幾年間,艾迪康通過特檢新產品成功驅動了銷量的增長,並擴大了市場機會。2023年,公司特檢業務實現同比43%的突破性增長,特檢全年收入更是創下歷史新高。其中,感染項目同比增長66%,腫瘤項目同比增長35%,婦幼項目同比增長32%,血液項目同比增長33%。公司表示,未來將繼續佈局新興檢測技術並聚焦婦產科/不育/新生兒、血液病、實體瘤、傳染病等特檢項目的發展。

正所謂,好的標的與好的價格,才能共同創造出好的投資。而當下的艾迪康控股,或許正處於一個具有性價比的投資時機。

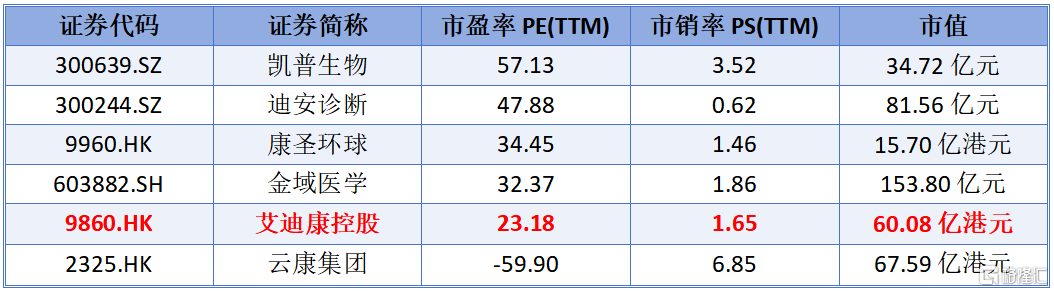

橫向對比來看,當前艾迪康控股整體估值處於中等水平。

截止至2024年6月5日,艾迪康控股的PE及PS分別為23.18倍和1.65倍,在同業中處於中等偏下水平,市值也處於中等水準。按照Jefferies目標值每股16.00港元來看,公司仍有88.01%的向上增長潛力。

圖表二:ICL公司估值情況

數據來源:WIND,格隆彙整理 數據截止2024年6月5日收盤

小結

回到最初的問題,北水加倉外加公司回購,究竟有何深意?

當市場用真金白銀投入時,一定看中了背後的長期投資邏輯。

艾迪康控股所處的行業,發展上限極高,增長勢頭顯著。公司作為行業先行者,在業態發生變化時也展現出強大的韌性與增長彈性,以特檢為代表的業務更是實現了突破性增長。而當優秀標的的內在價值未能被完全體現出時,也是這些聰明資本出手的原因。長遠來看,公司未來成長空間或許不止於此,值得持續關注與期待。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)