格隆匯獲悉,近期,國科天成科技股份有限公司(以下簡稱“國科天成”)發佈首次公開發行股票並在創業板上市招股説明書註冊稿,保薦機構為國泰君安。

招股書顯示,國科天成是一家擁有武器裝備科研生產單位二級保密資格、武器裝備科研生產許可證書等軍工業務資質,主要從事紅外熱成像等光電領域的研發、生產、銷售與服務業務的企業。此外,還開展了遙感數據應用、衞星導航接收機研製等其他業務作為補充。

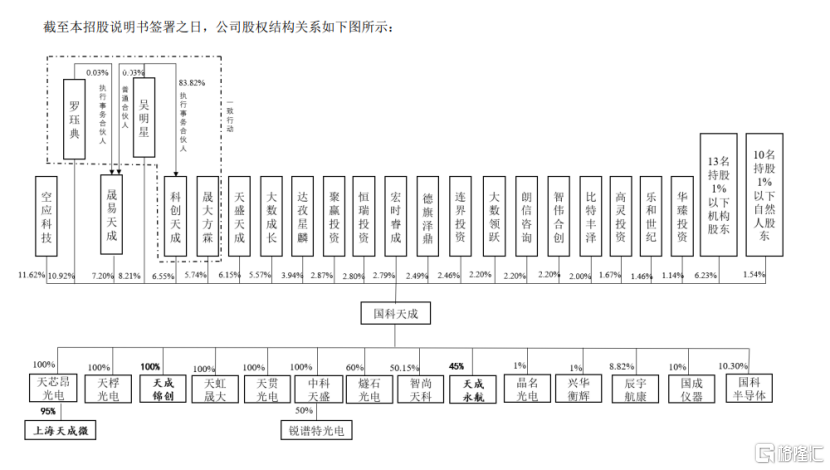

股權結構方面,截至招股説明書籤署日,羅珏典、吳明星合計擁有公司38.62%股份的表決權,共同為公司控股股東、實際控制人。

羅珏典1978年2月出生,畢業於哈爾濱工業大學,本科學歷。他曾於2001年至2006年就職於華為技術有限公司多媒體事業部工作。

吳明星1983年8月出生,畢業於武漢理工大學,本科學歷。2014年1月她作為創始股東設立天成有限,2014年1月至2020年12月擔任天成有限董事長、副總經理、財務總監。

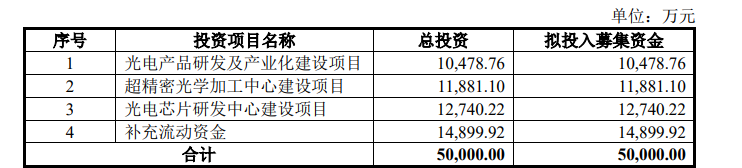

此次國科天成擬募集資金5億元,用於光電產品研發及產業化建設項目;超精密光學加工中心建設項目;光電芯片研發中心建設項目;補充流動資金。

募集資金投資項目情況,圖片來源招股書

研發費用率低於同行均值

國科天成光電業務位於產業鏈中游,主要為軍工、民用整機制造商提供紅外產品及研製服務,用於軍用和特種領域。同時,也提供非製冷紅外產品,適用於户外狩獵等場景。

公司光電業務以紅外產品為核心,主要為下游客户提供高性能紅外熱像儀整機、機芯、電路模塊等紅外產品,並通過向客户銷售零部件、提供研製服務和精密光學產品的方式滿足客户多樣化需求。

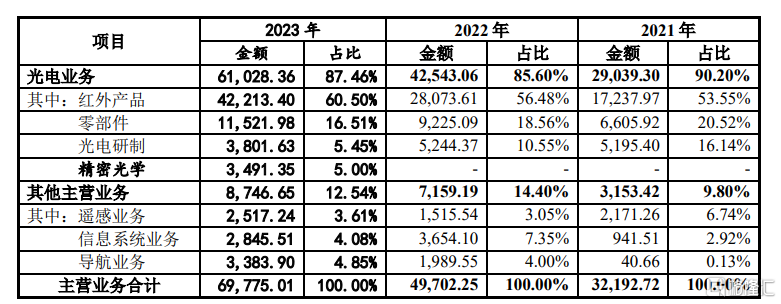

從公司收入構成看,2021年至2023年,公司收入主要來自光電業務,公司光電業務收入佔比保持在85%以上。

公司主營業務收入的具體構成情況,圖片來源招股書

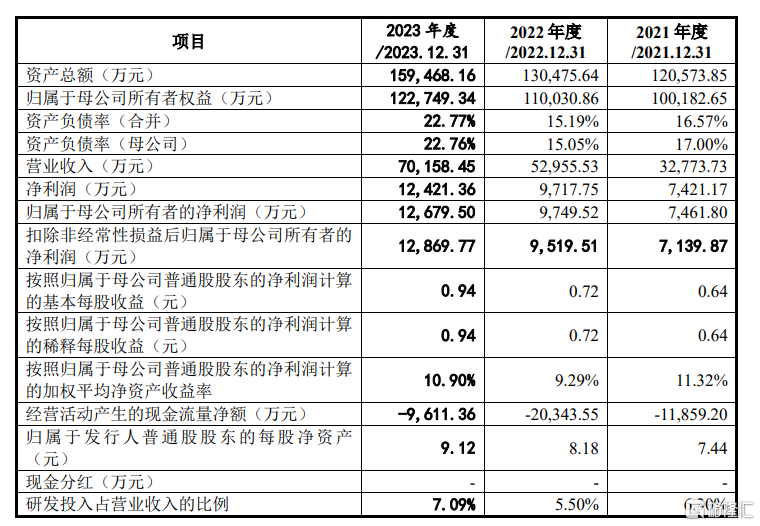

業績方面,根據招股書,2021年至2023年,公司實現營業收入分別約為3.28億元、5.3億元、7.02億元;同期對應實現歸屬母公司股東淨利潤分別約為7461.8萬元、9749.52萬元、1.27億元。

主要財務數據和財務指標,圖片來源招股書

毛利率方面,2021年至2023年,國科天成主營業務毛利率為44.75%、38.05%、40.47%。

國科天成表示,2021年和2022年度,公司光電業務毛利率低於高德紅外、睿創微納和大立科技,主要原因為高德紅外、睿創微納和大立科技均具備製冷或非製冷探測器的自主生產能力,對生產成本的控制能力相對更強,而公司、富吉瑞及久之洋需通過外購方式取得探測器,生產成本相對更高所致。

此外在2023年,公司光電業務毛利率與同行業可比公司平均值基本一致,毛利率變動趨勢與睿創微納、久之洋一致,同比均有所增長。

公司與同行業可比上市公司毛利率對比情況,圖片來源招股書

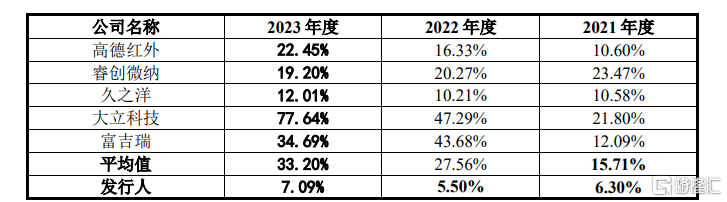

研發費用方面,2021年至2023年,公司研發費用分別為2064.73萬元、2911.10萬元和4972.58萬元,研發費用率分別為6.30%、5.50%和7.09%,研發費用保持增長趨勢。

但根據招股書,國科天成研發費用率低於同行均值。2021年至2023年,可比上市公司研發費用率平均值分別為15.71%、27.56%、33.20%。

公司研發費用率與可比上市公司的比較情況,圖片來源招股書

國科天成表示,2021年至2023年,公司研發費用率低於多數同行業可比公司,主要是公司的產業定位更偏向於中游,很少針對不同應用場景開發各類專用熱像儀等產品,研發方向相對同行業可比公司更加集中所致。

2022年同行業可比公司平均研發費用率同比大幅增長,主要系大立科技、富吉瑞等同行業可比公司的營業收入同比大幅下降所致。

應收賬款激增

伴隨着公司營收增長,國科天成應收賬款也在較快增加。

招股書顯示,2021年至2023年,公司應收賬款賬面價值分別約為1.54億元、2.72億元和5.16億元,佔流動資產的比例分別為14.94%、25.74%和42.19%,應收賬款規模較大。

國科天成表示,如果客户付款延遲或者無法支付貨款,公司將存在應收賬款不能及時回收或無法回收的風險,可能影響公司經營性現金流入和盈利水平,從而導致公司資產質量以及財務狀況產生相應影響。

此外,2021年至2023年,公司存貨的賬面價值分別約為1.13億元、3.38億元和4.7億元,佔流動資產的比例分別為10.99%、32.03%和38.49%。

對於公司存貨增加原因,國科天成表示,報吿期內公司業務保持高速增長,為滿足客户對交付及時性和穩定性的要求,公司需對探測器進行提前採購備貨,進而導致存貨規模快速增加。

國科天成表示,未來隨着公司業務規模的持續增長,公司存貨規模可能繼續擴大,如果公司不能對存貨進行有效管理,可能發生存貨跌價的情況,進而可能對公司的資產質量和盈利能力造成相應不利的影響。

此外,公司還面臨市場競爭加劇風險。

招股書中,國科天成公司表示,與同行業其他上市公司比,公司在資金和生產能力上稍顯不足。報吿期內,公司目前還不能自己生產探測器,得靠從外面買,這使得公司的紅外產品和零部件的利潤率比那些能自己生產探測器的同行公司低10-20%。

如果未來競爭對手研發出更厲害的產品或者賣得更便宜,或者製冷型紅外市場上一下子多了很多使用InSb探測器的競爭對手,導致產品供應突然增加,又或者因為政策原因導致行業需求變少,那麼公司的行業地位、市場份額、銷售業績和產品價格等都會受到不好的影響。

尾聲

儘管近年來公司業績穩步增長,但也面臨着一些挑戰,如研發費用率低於同行均值、應收賬款和存貨的激增等。這些問題需要公司採取有效的管理措施來解決,比如持續加大研發投入,來提升自身競爭力以及處理好應收賬款和存貨等,以確保持續穩健的經營。