中國汽車一哥上汽集團已經連續18年奪得中國汽車銷量桂冠,但資本市場似乎並不太買賬。

當前,上汽的市值僅1670億元出頭,遠遠落後於比亞迪的6300億元以及長城汽車的2300億元。市場給予它的估值為11.9倍,也遠遠低於後兩者的20.7倍與22.9倍。

上汽的股價見頂於2018年,此後一路震盪下跌,現價較歷史高峯迴撤50%左右。而同期,比亞迪暴升逾230%,長城汽車升逾140%。

現在上汽燃油車業務持續萎縮,拖累業績基本盤;另一方面被給予厚望的新能源汽車業務沒有太多亮點。

為什麼油電車新舊交替大變局下,這個汽車一哥會被逐漸冷落,它的未來突破點又在哪裏?

01

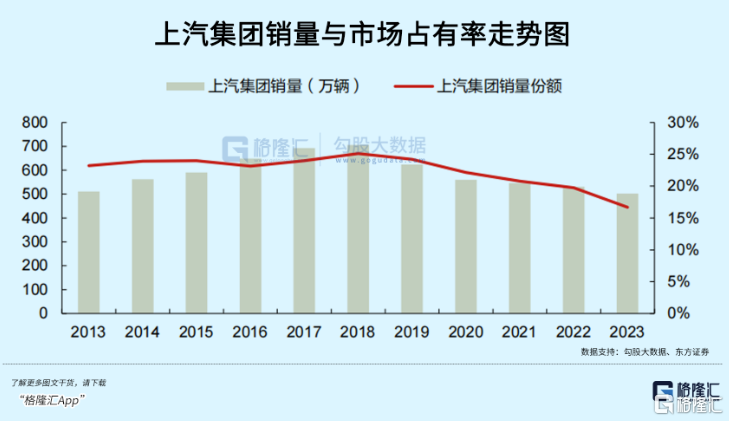

2013-2018年,上汽汽車總銷量持續攀升,全國市場佔有率維持在23%—25%的高位水平。

但2018年之後,公司的發展迎來轉折點,此後,銷量一路退坡,2023年僅502萬輛,較巔峯時減少超200萬輛,下滑幅度高達28.8%,市場佔有率也進一步滑落至16.7%,仍要高於比亞迪、長安、廣汽等大型汽車集團,但差距明顯收窄了。

從銷量結構上看,新能源汽車佔比持續提高,2023年達到22.4%,但絕對值仍然偏低。去年新能源汽車總銷量112.3萬輛,同比增長4.6%,遠低於全國平均37.9%的表現。其中,五菱宏光MINI EV是其扛把子,銷量32.9萬輛,佔比新能源總銷量的30%左右。但該車型定價低端,無法給集團貢獻多少利潤。定位相對高端的自主品牌智己、非凡汽車,銷量表現不盡如人意。

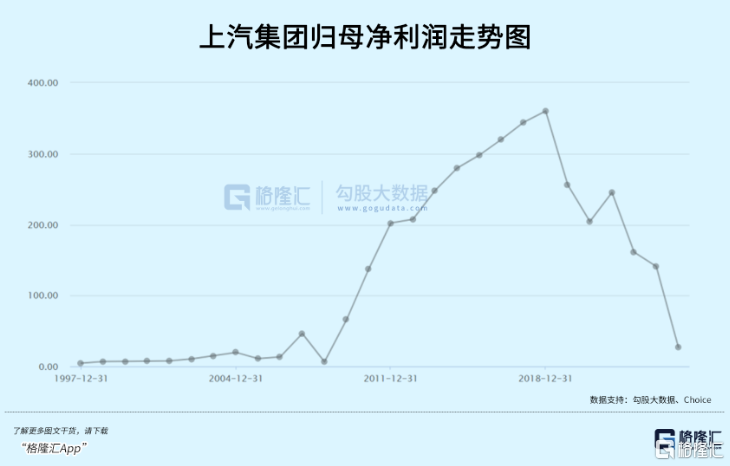

伴隨整體銷量持續下滑,上汽業績也持續萎靡。2023年,營收7447億元,同比基本持平,較2018年高峯下滑17.5%。歸母淨利潤為141億元,同比下滑12.5%,較2018年下滑超過60%。

很顯然,上汽淨利潤下滑幅度遠高於營收幅度,表明盈利能力有所惡化。從數據上看,截止今年一季度末,銷售毛利率為8.84%,淨利率為2.05%,分別較2018年下滑4.4%、3.4%。另外,去年淨資產收益率僅為4.98%,創下1997年上市以來最低記錄(刨除2008年次貸危機)。

綜上來看,上汽營收、歸母利潤、毛利率、淨利率等核心經營指標均出現不同程度的下行。在此大背景下,上汽的估值水平中樞下移有一定合理性。目前上汽的PE僅11倍出頭,PB也已連續多年破淨,從2018年3月的3倍下滑至如今的0.57倍。

02

過去很多年,上汽搭上合資時代的便車,躺贏了很多年。如今,中國汽車業格局已經發生了天翻地覆的變化,合資車的挑戰還在後頭。

截止今年4月,中國品牌乘用車持續衝高,月度市場份額與累計市場份額紛紛突破60%,創下歷史新高,較2020年的38.4%大幅提升22.3%。

而合資品牌汽車份額已經降低至40%。其中,日系車品牌降幅最猛,已經跌至12.2%。德系車品牌也出現明顯滑鐵盧,當前僅16.6%。

在比亞迪2023年財報投資溝通會上,王傳福大膽預測,未來三到五年內,中國合資品牌的市場份額將從目前的40%大幅鋭減至10%,而這30%將由中國品牌填補。

如果按照王傳福的説法去演繹的話,上汽作為最大的合資汽車集團之一,將備感壓力與危機。

中國國產品牌乘用車持續崛起,源於新能源賽道彎道超車。2024年4月上半月,新能源汽車銷量26萬輛,滲透率歷史性突破了50%,比計劃2035年超過50%的目標,足足提前了11年。要知道,2020年滲透率僅5.4%,2022年便已突破25.6%,2023年持續攀升至30%以上。這比市場預期超出太多了。

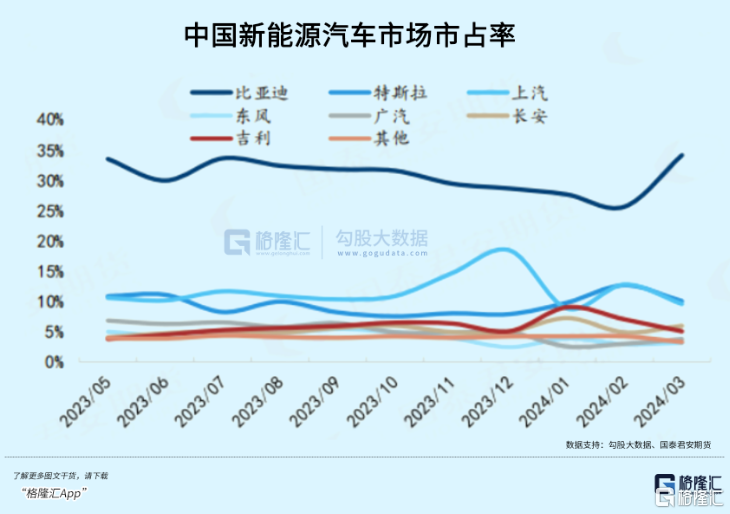

在中國新能源汽車市場,2023年前十大新能源廠商有九家國產品牌。其中,比亞迪市場佔有率高達35%,遠遠高於第二名特斯拉的7.8%。其餘廠家還包括廣汽埃安、吉利汽車、上汽通用五菱、長安汽車等。

在2020年,上汽集團在國內新能源汽車市場佔用率曾達23.4%,排名第一。主要是憑藉當年五菱宏光MINI EV的一炮而紅,在短短几個月之內銷量突破100萬輛。不過,2022年被比亞迪反超,2023年市佔率更是大幅下滑至11.8%,落後於比亞迪23.2個百分點。

更為嚴峻的是,上汽在新能源汽車高端市場並沒有站穩腳跟。2020年、2022年分別成立智己、飛凡汽車,衝擊高端夢。但幾年下來,銷量不甚理想。

2023年,兩大品牌全年銷量僅3.8萬輛、2萬輛。要知道2020—2023年,中國新能源汽車滲透率提高5倍以上。這幾年,正是各大廠家跑馬圈地,給消費者樹立高端品牌的關鍵時期。彼時,競爭並沒有想象的那麼激烈。

如今,滲透率已高達50%左右,國內市場競爭白熱化,卷完技術卷服務,卷完服務卷價格,卷完價格卷老闆(直播)。

按照原有設想,智己汽車主打30萬元以上的高端市場,飛凡聚焦20萬-30萬元之間的中高端市場。但行業內卷之下,去年10月推出的智己LS6官方指導價為22.99萬元起,直接下探至非凡汽車的價格帶。面對兄弟品牌的擠壓競爭,飛凡汽車起售價已經跌破20萬元門檻。

上汽集團的中高端之路並不順利,未來衝擊第一梯隊還任重道遠。

倘若國內這塊市場始終無法有效突圍中高端,未來上汽又將如何保住現有業務基本盤呢?

還有一條路,即龐大的海外市場是可以發力的。

2023年,上汽集團海外銷售120.8萬輛(出口109.9萬輛,排名第一),同比增長18.8%,其中自主品牌佔比92%,新能源車佔比24%。未來三年內,上汽集團還將在海外市場投放14款新能源“全球車”,持續壯大海外“產品陣營”。

海外市場中,歐盟新能源汽車滲透率僅20.1%,美國市場為9.4%,還有很大的滲透率提升空間,市場格局也不像國內那樣明晰。對於上汽而言,藉助出海還有迎頭趕上的些許機會,但註定這條路坎坷崎嶇。

03

10年前的選擇,決定企業今天的成敗。

比亞迪的王傳福早期選擇用燃油車業務賺來的辛苦錢來支撐新能源車的遠大夢想,一度被吐槽被諷刺,彼時負重前行的比亞迪用時13年一共賣了100萬輛新能源汽車,但現在半年就賣掉超150萬輛,成為全球新能源第一大車企。

上汽集團早於2001年便入局了新能源賽道,做了燃料電池轎車。2015年,藉着政策補貼東風大幅加碼新能源汽車。彼時,宣佈150億定增計劃,72億用於新能源汽車相關項目,20億元將用於智能化大規模定製項目,19億元將用於前瞻技術與車聯網項目。這讓當時體量還很小的比亞迪、蔚來、小鵬等廠商都備感壓力。

如今,比亞迪強勢崛起了,小鵬、蔚來等新勢力品牌也從激烈的車圈市場中殺出重圍,贏得一席之地。而上汽集團卻沒有太多作為和靚麗成績。要知道,在燃油車時代,上汽可是中國最大的汽車集團,無論是交付量、總市值,還是資金實力都遙遙領先於一眾競爭對手。

選擇與執行的力量是無窮的。上汽已經錯失了汽車上半場最佳轉型的紅利期,還要繼續面對未來的壓力與挑戰。

可以預見,海內外汽車市場的競爭會越來越激烈,市場集中度會大幅提高。餘承東就曾坦言,未來中國汽車市場的主要玩家可能就在一隻手數得過來。他判斷,未來能活下來的企業每年的產量達不到500萬台以上或者達不到1000萬台以上,就很難在時代中立足。

這場百年汽車業大變局足夠精彩,中國自主品牌車企已經實現了彎道超車,崛起之勢不可阻擋。而燃油車時代的一哥上汽,想要保住曾經的江湖地位或越來越力不從心了。

中國汽車業下半場的生死之戰已經拉開序幕,鹿死誰手,猶未可知,靜觀其變吧!(全文完)