5月16日美股盤後,聰鏈集團(ICG.US)發佈了2024年首份業績成績單。

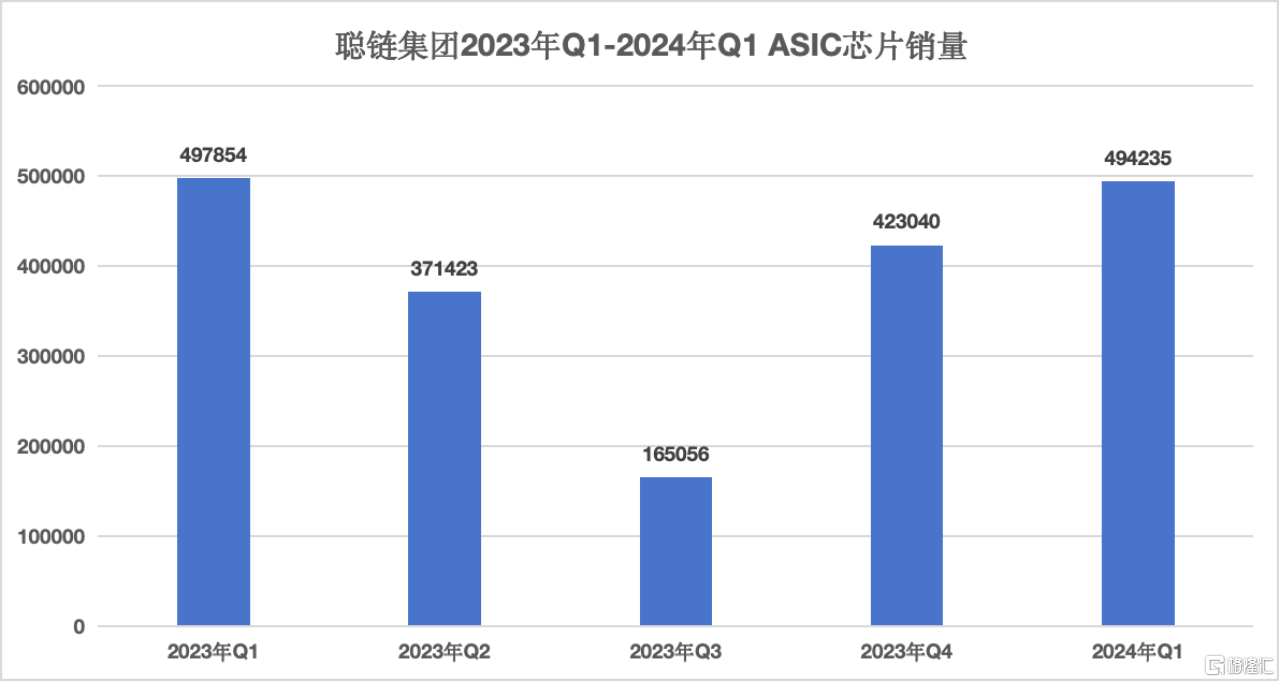

今年第一季度,聰鏈集團(以下簡稱ICG)的收入為2430萬元,毛利潤達到900.9萬元。一季度ASIC芯片銷量達到494235台,環比提升超過16.8%。

雖然目前ICG的經營狀況還沒有完全恢復,但客觀來説,對比嘉楠科技、億邦國際等同行業玩家,ICG遭受的市場衝擊仍是相對較小的,甚至有不少值得稱讚的地方。

在收入方面,一季度對比2023年同期僅下降6.8%,如果拋去2023年Q1的那筆120萬元的一次性銷售收入,季度收入幾乎和之前持平。

這意味着ICG的ASIC芯片銷售收入穩健,在銷量以及平均售價上都能夠保持穩定。回顧連續多個季度我們也能看到,ASIC芯片銷量在觸底後迎來快速反彈,最新季度的銷量繼續保持增長。

展望未來,市場可能會有哪些催化因素,推動ICG業績帶來驚喜?長遠來看需要關注它的哪些價值增長點?

為什麼説ICG後續確定性十足?

下游礦工對礦機和ASIC芯片的需求,和大餅等加密貨幣的行情高度相關。而從2023年第四季度開始,大餅價格走強帶動整體需求提升,ICG的芯片銷量因此被“帶飛”。

從大餅礦企Mara來看,在最新披露的一季度財報中,Mara的哈希率已經達到27.8 EH/s,對比2023年Q1的哈希率暴增了142%。並且按照此前計劃,Mara還會繼續擴張,2024年哈希率至少要提高到35 EH/s,這意味着主流礦企對於礦機和ASIC芯片的需求短期內不會減少。

在此基礎上,更加需要關注到,以大餅為主的加密貨幣,之後幣值繼續上升恐怕會是大概率事件,這最終會帶動礦機和ASIC芯片需求旺盛。

為何有此判斷?

仔細看這一輪大餅的上升行情,會發現它和黃金的走勢是比較相似的。在今年的歷史高點之前,大餅和黃金價格整體都維持上行趨勢,在各自觸及歷史高點後,目前也都進入到調整階段,等待在突破方向上重新選擇。

而之所以這麼相似的原因,是近期外部環境下,它們都有很強的防禦或者説避險價值。

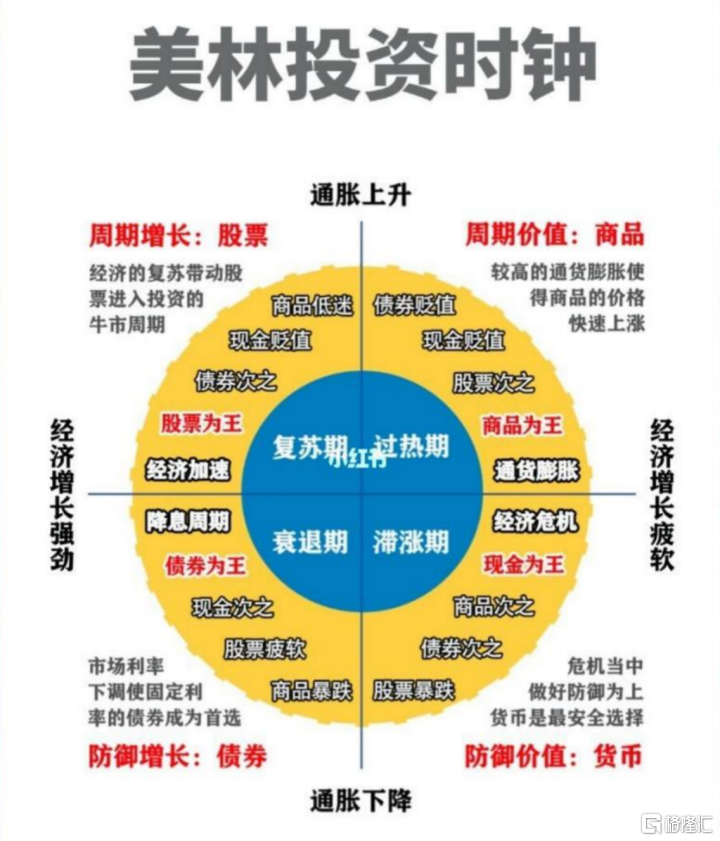

大餅和黃金都是稀有資產,黃金的供應受到開採資源的限制,而大餅的總供應被固定在2100萬枚。結合美林投資時鐘給出的普遍經濟規律,可以發現,當經濟增長疲軟時,做好防禦為上,在投資選擇方面,現金為王,而商品次之。

但近幾年還有一個明顯變化是,全球市場對美元的信任程度下降了,所以會有更多的資金湧入到大餅和黃金中來規避風險,這就讓它們在市場中變得更加稀缺。這也就解釋了為什麼大餅和黃金的價格共同向上,並且升勢迅猛。

過去幾個月裏,降息時間一直未定,市場都在期待美聯儲降息“落地”,而前幾天發佈的4月CPI數據,顯露出美國通脹重新呈現降温態勢,9月的降息預期已經極強。那麼長期來看,大餅和黃金的防禦價值可能將會很快回歸。

所以,無論是行業的增長前景,還是未來宏觀環境下的加密貨幣的防禦價值,都基本給上游礦機和ASIC芯片的需求上升“定調”了,這也就給ICG後續的業績表現提供了足夠的支撐。

而且筆者認為,這個支撐可能會超預期的強勁。

此前大餅現貨ETF推出帶來了流動性,加上後續芝商所擬推出大餅的現貨交易,散户、機構投資者和銀行都在以各種形式湧入大的數字資產市場。

主流礦企和礦工對這種變化肯定是會預判的,然後積極擴充算力去挖礦,最終提高的還是對ICG等上游廠商的需求,上游廠商長期受益。

還有哪些新的價值點需要關注?

從今年一季報看還會發現,ICG在產業中的角色進一步升級,未來業績增長有了更多可能性。

一方面是ICG購入加密貨幣ETH作為長期資產儲備,截至今年3月底,這部分資產的公允價值達到2360萬元。長期來看,加密貨幣的向上趨勢不變,這部分的收入有足夠的確定性,可以給予較高的增長預期。

另一方面是ICG的12納米工藝ASIC芯片開始量產,應用在最新生產銷售的Goldshell品牌系列礦機。這意味着,短期可以期待更高性能的礦機吸引更多礦工購買,從而進一步提振銷量。

同時可以看到,從22納米芯片跳躍到12納米芯片,ICG作為一家以高流片率著稱的芯片設計公司,展現出的技術實力已經能夠實現工藝製程的快速跨越,並將這塊最新芯片應用到非主流幣的核心“地帶”。

那麼接下來的看點就是,ICG逐步去量產10納米、8納米甚至6納米的先進ASIC芯片了。

過去ICG的22納米芯片能夠在性能、功耗等關鍵指標上比肩比特大陸製程工藝更加領先的7納米產品。由此可以期待,ICG未來的先進製程芯片會有極為強大的性能表現,從而進入對算力要求和功耗要求都更高的主流礦幣市場。

這也是為何今年一季度研發費用有如此明顯的變化,研發費用同比增長357%至3650萬元,一季度多出了近3000萬元用於芯片流片以及相關的人員費用。

因為隨着製程工藝越來越先進,設計和流片費用往往都要呈現出指數級增長。若忽略芯片流片這筆一次性費用,ICG一季度在經營層面依然能夠延續上個季度的正向盈利。

展望未來,大餅“減半”帶來收益減半、挖礦成本翻倍,挖礦難度越來越高,未來這樣更高效更先進的芯片將會越來越有競爭力。從下圖可以看到,近幾年挖礦難度不斷上升,但全網算力整體保持增長趨勢,因為落後算力出局,先進算力始終能快速回補。

也就是説,比如ICG這些能夠提供先進算力的廠商在市場中將越來越有競爭力,在優勝劣汰之下,未來高算力的資源會越來越集中。

目前ICG的銷量已恢復到2023年年初水平,隨着今年一季度新品量產推出,後續銷量有望再次突破新高。同時伴隨幣價上行,未來更高的算力需求會帶來礦機價格上升,ICG在銷量增長之外,盈利空間還會更大!

從行業角度來看,ICG或許在走一條產業的一體化整合之路,從算法-芯片設計-產品-應用場景服務,最終打造完整的產業生態。這帶來的直接好處就是,加密貨幣市場繁榮,ICG從中獲得的收益無疑會加倍放大!那麼ICG市值翻個倍並不算什麼難事!

最近大餅價格進入調整期,從價格和市值變化來看,ICG和其他競對誰在“裸泳”已經非常明顯。

ICG的股價回落到去年底上升行情的起點,目前正在震盪蓄勢,而嘉楠科技今年4月股價跌破1美元,創下歷史新低。隨着嘉楠科技市場份額不斷減少,性能不足的礦機面臨銷售不暢和資產減值,也導致其缺少足夠的現金流維持經營,由此其市值下滑便成了可以預料的結局。

對於ICG來説,截至24年3月底,公司賬面現金為6.66億元,資金儲備相當充裕。加上目前ASIC芯片銷售穩定,以及更多的產業佈局,ICG收穫的是更多的增長機會,“困境反轉”應該也會很快到來。