盤後,由於對2025財年(截至明年3月)的業績展望平平,芯片巨頭Arm股價一度暴跌10%,引發了人們對科技行業AI支出熱潮正在放緩的擔憂。

今年以來,樂觀的預測使Arm股價飆升,成為華爾街的AI新寵兒。截至週三收盤,Arm今年以來已上升41%。

目前,軟銀集團持有Arm 90%的股份,Arm 2023年的首次公開募股籌集了 49 億美元,成為當年美國交易所最大的IPO。

業績創新高

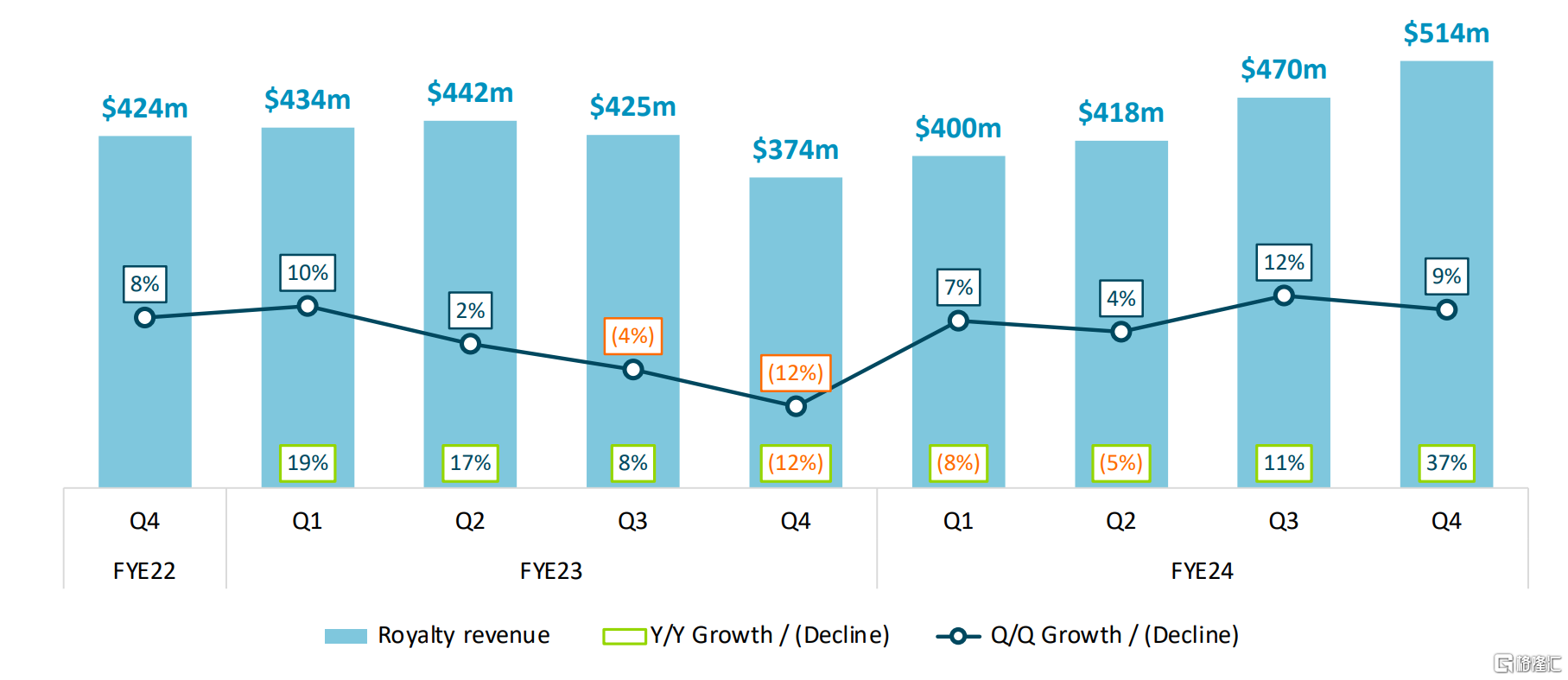

一季度,Arm的營收為 9.28 億美元,超分析師預期的8.804億美元,同比增長47%,創歷史新高。

當季調整後運營利潤為3.91億美元,高於分析師預期的3.559億美元,上年同期曾錄得運營虧損100萬美元。

調整後每股收益為0.36美元,高於分析師預期的0.3美元。

Arm是芯片行業不可或缺的角色。它授權軟件用於與芯片通信的基本指令集,還提供設計模塊,供高通公司等公司用來構建其產品。

上季度,Arm的授權業務營收同比增長60%,達到4.14億美元,超過公司預期。

這得益於多項新ATA協議以及人工智能、數據中心和邊緣計算機等應用領域對Arm節能和高性能技術的需求增加。

公司首席財務官Jason Child表示,Arm一季度達成了四項主要許可協議,這就是該細分市場大幅增長的原因。

特許權使用業務的收入同比增長37%,達到5.14億美元,高於市場預期的5.04億美元,受益於基於Armv9架構的芯片迅速普及,以及半導體行業的復甦。

Arm的CEO Rene Haas表示,許可收入代表了科技公司的“研發和投資信心”。

整個2024財年,Arm的營收同比增長21%至32.33 億美元,為史上首次年收入邁過30億美元大關。

其中,特許權使用業務的收入增長8%至18.02億美元,授權業務的收入增長43%至14.31億美元,均創歷史新高。

業績展望平平

展望未來,Arm預計,二季度的營收將達到 8.75 億-9.25 億美元,而分析師平均估計為8.68億美元;調整後的每股收益將為32 美分-36 美分,分析師預期為31美分。

Arm對2025財年的指引缺乏上行空間,只包含了市場的普遍預期。

Arm預計,2025財年的收入將為38億美元-41億美元;每股收益為1.45美元1.65美元。而分析師預計總營收為40.1億美元,同比增長26%,每股收益為1.53美元。

Arm的首席財務官Jason Child在電話會議上表示,Arm相信2026 財年和2027財年的收入增長率將至少達到20%。

估值高於英偉達

去年9月IPO以來,由於押注Arm將受益於AI熱潮,公司股價已經翻了一番,市值達到約1100億美元。

根據LSEG的數據,Arm的預期市盈率已經近70倍,而英偉達的市盈率才為35倍。

儘管Arm的設計與為人工智能應用提供動力的芯片同樣重要,但該公司的收入和利潤並沒有像英偉達那樣從人工智能中受益。

分析師Rolf Bulk評論稱,雖然Arm的季度表現不錯,但該公司的全年指引“有點低於共識”。

不過,他對Arm的前景並不感到驚訝,並表示其“特別是許可業務相當不穩定”。

Bulk將這一指引歸因於Arm無法確定哪些客户將繼續持續購買其產品。本季度從Arm購買產品的客户並不保證下一季度也會這樣做,因此很難“預測多個季度的情況,更不用説一年了”。