救股價,馬斯克是專業的。

據路透社報道,特斯拉的經濟實惠型汽車項目(Model 2)會被延遲或完全取消。馬斯克對此否認併火速甩出大招:8月8日將推出無人駕駛出租車(Robotaxi)。

但押注Robotaxi,特斯拉需要的,不只是一個黃道吉日。

推特

按照馬斯克的宏偉遠景,Model 2和Robotaxi被定義為特斯拉下一代汽車平台的主打產品,是2030年完成銷量目標(2000萬台)的關鍵。

這對於特斯拉未來的市值空間可能是一件好事,不過也給商業化的時間節點蒙上了更大的不確定性。

股市一向熱愛宏大的敍事,特別是當創始人有着衝出地球的野心時,更願意相信馬斯克和他的第一性原理,而非燉刀子割肉,用長期難以兑現的大餅來飲鴆止渴。

Robotaxi對於特斯拉,究竟是催化劑,還是又一個墳墓?

01

“一場徹頭徹尾的災難”。

華爾街機構這樣形容特斯拉今年一季度的銷量。自特斯拉從“產能地獄”中脱身之後,首次出現季度交付量下滑的情況,實際交付量(38.68萬)遠比預期(44.9萬)更低。

大大小小的外部因素影響着特斯拉的產能安排。Model 3車型改款、紅海局勢、供電中斷,產能問題一定程度解釋了特斯拉的升價動作,也似乎預示公司從追求增長到保障利潤的傾斜。

銷量增長的暗淡前景和利潤率逐漸下滑的趨勢篤定了今年看空特斯拉的理由,隨着特斯拉超過30%的回調,馬斯克拱手讓出了首富的位置,近期被排名第四的扎克伯格超越,財富縮水超過400億美元。

馬斯克在想盡一切辦法鑽進AI賽道的C位,不止一次強調特斯拉不只是一家汽車公司,而是一家AI公司。

與外界所期望的分野在於,特斯拉本應專注於推出新一代車型以達到新階段的銷量目標,但無論是造型獨特的電動皮卡,還是滿足更低價位段的大眾需求,都面臨不同程度的阻力。

特斯拉目前5498億的市值,仍高於三大汽車製造商豐田、保時捷和梅賽德斯-平治(MBGn.DE)的市值總和。

而現實是,未來兩年賣車業務難有接近目標的上升空間,銷量和利潤卻面臨着競爭性的擠壓。

這不僅因為特斯拉堅持純電動汽車的路線,但除了中國市場,主流汽車消費市場的純電滲透率提升緩慢;還因為“全球最具競爭力”的中國車企對特斯拉構成了“最嚴峻的競爭挑戰”。

本可以帶來25萬輛增量Cybertruck預計不會在今年實現,如今下單購買全輪驅動版Cybertruck和高端版本Cyberbeast的客户需要等待至2025年才能提車。

Cybertruck的量產目前仍然難以讓特斯拉賺到錢,尤其在利率保持得那麼高的前提下,降本需要等待墨西哥工廠真正投入使用,時間並未站在馬斯克這邊,他將開發Cybertruck比喻為“自掘墳墓”。

對Model 2的預期承載着特斯拉的一部分估值。

今年1月,馬斯克曾吿知投資者計劃於2025下半年生產一款更經濟實惠的車型。但據《路透社》的信源,特斯拉內部已經決定退出該項目,馬斯克的指示是全力以赴搞Robotaxi。

經濟實惠的電動車型正是當前歐美市場所欠缺的,目前電車在性價比上還打不過油車和混動,有些地區針對電車的補貼開始退坡,很明顯,電車的使用門檻還需要進一步降低。

傳統歐美車企並不熱衷於加速純電推廣,但反觀中國市場,十幾萬元的車型已經是比亞迪的統治區。

憑藉特斯拉的工程優勢,未來能用更低的成本大規模生產這種平民版汽車,可賣低價車帶來的利潤空間始終於取決於市場需求,並不能將規模優勢發揮出極致。

而馬斯克心心念唸的無人駕駛出租車(Robotaxi),無疑是一場更大的賭注,一旦搞不好就是又一座“墳墓”。

02

Model 2和Robotaxi,是特斯拉下一代汽車平台的兩種商業化方向,馬斯克更傾向於後者,他曾預測,賦予自動駕駛的出行方式未來將比人類駕駛更常見。

特斯拉需要一款廉價的汽車來實現年增長50%的目標,但在馬斯克看來,Robotaxi的實現能夠完全替代上一個方案。

他要創造一種沒有踏板或者方向盤的車型,並堅信這款產品能讓特斯拉稱為價值十萬億美元的公司。

看似又一張大餅,但未來公司的增長引擎如果能由服務收入來驅動,現金流肯定要比單純賣車的商業模式來得輕鬆,壁壘在於規模、還有更低的生產運營成本,對出行賽道是一次徹底的顛覆。

網約車平台的護城河在於雙邊網絡效應,在司機和用户規模均衡提升的情況下,實現對運力和需求的高效匹配,乘客叫車的等待時間縮短,而司機又不能同時在不同平台上接單,供給黏性更強。

平台以收取佣金獲得收入,成本包括税金、司機分成和司機補貼、乘客補貼、平台運營成本及費用。從成本端看Robotaxi無疑有着更大的毛利空間,司機的支出消失了,雖然增加了自營車隊的比例,這也是特斯拉擴大規模優勢的基礎,最大限度地降低造車成本。

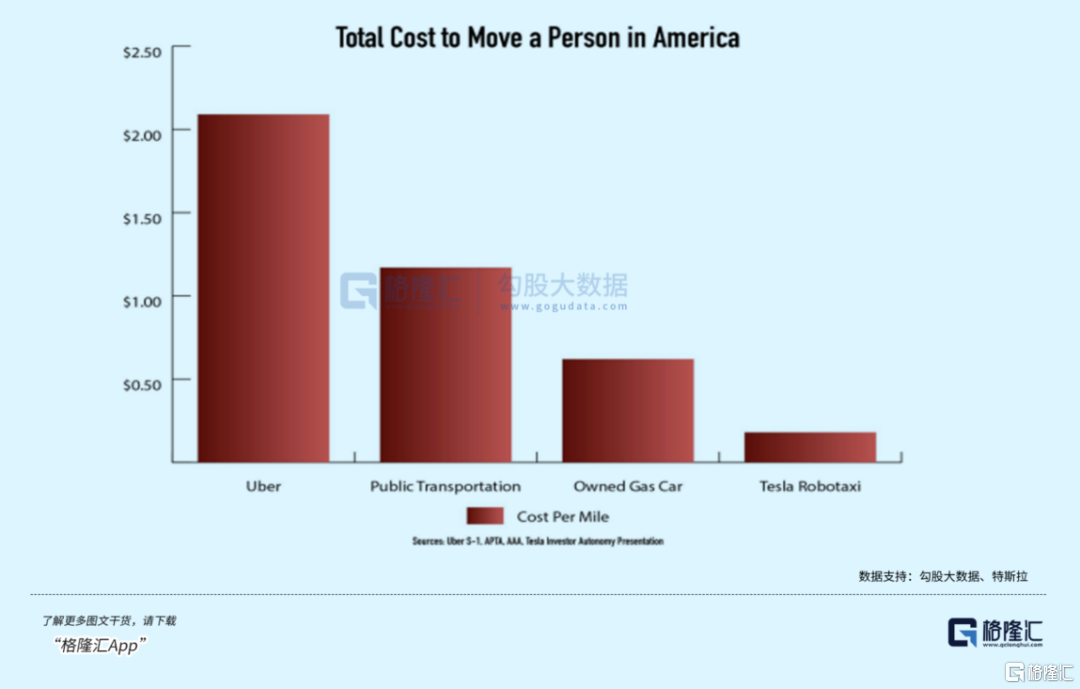

經典的第一性原理測出了自動駕駛出租車未來將顛覆整個移動出行賽道。駕駛一英里的成本,特斯拉Robotaxi壓縮到0.18美元,比Uber便宜上10倍不止。

根據機構測算,按2030年2萬億美元的市場規模/特斯拉20%市佔率,C端平台25%提成佣金,特斯拉遠期收入將達到1000億美元。參照Uber、Lyft平均4-5x的PS,這部分業務遠期市值有望達到5000億美元。

這相當於,再造一個特斯拉。

如今特斯拉處在交付低潮期,馬斯克的決定足以影響特斯拉未來五年的投入與產出,也需要讓投資人相信這個願景。

技術上,特斯拉的底牌是FSD服務。2022年報顯示,FSD所實現的遞延收入部分的毛利率已達到90%。

不久前,特斯拉將其全自動駕駛系統FSD的命名更新,從“FSD Beta”改為了“FSD Supervised”或許暗示FSD從公測階段已經過渡到受監督的商業化運營階段。

根據華為數據,L4級自動駕駛的最低路測里程數為10億公里。L4級的領頭羊,谷歌旗下的Waymo在2月初剛剛突破了100萬英里的無人駕駛里程數。

巧的是,近期特斯拉官方慶祝了FSD過去三年半累積突破10億英里(16億公里)的里程碑。可以看出,自今年3月底全美開啟免費試用一個月以來,里程數直線飆升。

要知道,里程數和長尾場景是目前制約自動駕駛技術發展的關鍵,特斯拉想借“端到端”的數據積累,在純視覺模式下邊跑邊完成L2+到L4的迭代,簡直是“大力出奇跡”模式。

推特

要真正意義地在消費級汽車上部署自動駕駛,從推動駕駛員嘗試FSD到不需經過監督的無人駕駛,安全性是不能含糊其辭的,需要在任何地方都能可靠地安全行駛。

而目前開展Robotaxi業務最主要的瓶頸就是獲得各個州監管機構的許可,法律監管層面限制了它的推廣速度,只能一個蘿蔔一個坑地爭取。

比如去年,美國本土自動駕駛技術廠商頭部玩家Cruise和Waymo就相繼獲得了舊金山全天候商業運營無人駕駛出租車的運營牌照。中國無人駕駛企業玩家也獲得了在北京上海等地試點運營的資格。

各公司官網

但不同地區對無人駕駛的監管,和對司機羣體利益的考慮存在差異,必然會給Robotaxi帶來不同程度的阻力,規模效應很難一下子建立起來。

在不可控的安全事故面前,公眾對機器人出租車的敵意與日俱增,監管機構也採取了極為謹慎的態度。去年10月份,發生在舊金山的一輛無人駕駛出租車碾壓行人的事故,直接導致相關部門暫停了Cruise的運營許可證。

特斯拉必須像 Waymo 一樣獲得許可證,一次一個小測試區,直到他們證明FSD在每個區域裏無人駕駛百萬英里的確安全。

這意味着,特斯拉的Robotaxi至少要花數年實現合規、交付,配置運營團隊,要燒多少錢才能覆蓋開發成本,一兩年或許根本算不清楚。

03

但種種跡象表明,儘管有着嚴格的准入門檻,民眾抗議層出不迭,C端無人駕駛市場還是逐步加快了商用化的節奏。

特斯拉開始做robotaxi,那麼直接的競爭對手就是Waymo和Cruise。進展最快的Waymo目前在舊金山、菲尼克斯、加州以及奧斯汀已經獲准運營出租車業務,今年還將L4帶上了高速公路。

Waymo向加州公用事業委員會報吿的數據顯示,去年12月至2月期間,無人駕駛出租車行駛了140萬英里,較上一季度增長約42%。該季度載客量約為 316,000 人次,比9月至11月的季度增長了45% ,其中絕大多數是付費乘車。

數據和Uber去年四季度26億人次相比佔約0.01%,這才只能算踏出了一小步。

去年的自動駕駛行業寒潮中,創業公司都困於缺乏可規模化的商業模式實現自我造血,但花錢卻一個比一個狠。有的被迫減速,有的將注意力轉移到了其他商用化方向。

谷歌旗下的Waymo估值已經從2019年時的1750億美元急劇縮水到300多億美元,甚至進行了數輪裁員。原本專注於L4級自動駕駛卡車的圖森未來決定從納斯達克摘牌退市,開始重視起來L2/L3級的研發。

國內,去年11月四部委聯合發佈政策,對L3/L4級別自動駕駛車型的准入規範、上路通行、等方面提出具體要求。本月7日,為了打造Robotaxi,滴滴和廣汽埃安組成合資公司,並計劃2025年推出首款商業化L4車型。

L4的普及在千難萬阻中加快,雖然特斯拉還未真正在無人監督的模式下學會安全行走,但馬斯克看到了AI學習能力的提升,將公司從電動汽車製造商,改造為機器人出行公司可能會更快地實現。

身處交付低潮期,馬斯克的決定影響着特斯拉未來的投入與產出,去年以一款25000美元的平價車吊足市場胃口,至少相比Robotaxi,平價車沒有商業化推進的阻礙,能夠立即帶來銷售收入。(全文完)

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)