今天,太二酸菜魚也宣佈,要入局造車了!

這條消息放在之前估計沒什麼人信。

但是放到現在,小米跨界造車的戰績還掛在熱搜,太二造車讓人感覺荒誕,卻也隱隱約約感覺有一絲不對勁。

仔細看看推文, “Model 22”“Tiger Bang”“酸菜發酵能源”讓人隱隱有些齣戲,“仿生魚骨合金”“魚鰭仿生輪轂”“魚眼形狀車燈”讓人覺得離譜中有一些合理,直到一個“深井冰”製冷系統,讓人徹底破防。

哦,原來今天是愚人節。

愚人節第一愚,是太二酸菜魚。

從太二酸菜魚這條推送的閲讀量、點贊和評論都可以看出來,這個營銷的效果並不算差。

短時間內超過10萬閲讀,上千點贊,被騙到的評論也是刷也刷不到頭。

這一會,竟然是酸菜魚搶了杜蕾斯的風頭。

01

太二酸菜魚這次的蹭熱度,蹭得也算高明。

起碼反應速度和膽量,是夠可以的。

不論是時間節點,還是內容設置,都讓人很難不聯想到最近的小米SU7。

太二自己篩選放出來的評論中,不僅置頂了“做車的還不如一個做酸菜魚的專業,雷總還不趕快收購太二?!”這樣一條評論,還有人説,“這車比雷子的車漂亮多了”,甚至玩起了“定金不退”的梗。

玩梗沒問題,問題在於這種玩梗,適度嗎?

先不論小米SU7到底如何,21年3月底,雷軍宣佈小米造車,24年3月底,小米SU7 正式上市。

這三年間,小米從0到1地完成了造車。

但是太二的PR從策劃到完成這個推送,可能不到三週。更快一點,甚至可能也就3天的加班加點。

這相當於拿着畫家拿着一個月畫的七彩火箭圖紙蹭星艦熱度,大家都誇這圖紙上的火箭比星艦好看,這合理嗎?

周鴻禕讓哪吒汽車學學雷軍的營銷,但看來雷軍可能也得跟太二酸菜魚學學營銷。

回顧一下杜蕾斯的廣吿就會發現,杜蕾斯的蹭熱度,往往都是蹭事情或者節日的熱度正面營銷,最終宣傳的還是自己或者和主業相關的事情。

杜蕾斯蹭熱度,最終讓大眾形成了一個避孕套=杜蕾斯的認知。

太二酸菜魚蹭熱度,最終酸菜魚收穫了轉發抽獎,認真的讀者收穫了愚弄,小米收穫了拉踩。

當然了,肯定少不了人説,愚人節開個玩笑,太認真就沒意思了。

蹭熱度者,人恒蹭之,那麼這篇文章同樣也蹭太二酸菜魚的熱度,也就不過分了。

硬要説誰比誰高級,也難以分一個一百步還是五十步。

當然也有不少人會説,小米和雷軍同樣也會營銷,不少新勢力哼哧哼哧幾年線上線下宣傳,趕不上雷軍發佈會上的幾句話。

但營銷最終還是要歸根到產品上。

雷軍當然會營銷,不然不可能能從新能源汽車賽道殺出一條血路,但是雷軍真的造出來了小米SU7。

太二酸菜魚呢?

對於大多數人來説,太二酸菜魚實在是火得莫名其妙。

太二的宣傳語是“酸菜比魚好吃”,可能有人覺得有記憶點,但細究就有些不知所謂。作為酸菜魚店,重要的本來就是魚,不是酸菜。難道會有人去酸菜魚店吃酸菜嗎?

回到酸菜魚上,太二如今已經創立了近10年,但還是隻用去骨鱸魚,只有老壇酸菜魚一種味型。小程序菜單上還寫着,“辣度不可選,備註了也不調整哦”。

這幾年來,太二不斷增加的只有川菜菜式,但去太二酸菜魚吃川菜,實在是有點詭異。這種為了簡化供應鏈的“懶”,最終傳導出來的就是煩。

單調的菜品註定會讓人感到膩煩,菜品一成不變,口味未見得越來越好。

再加上太二“自命清高”,長久以來一直宣稱4人以上不接待,服務態度也常被網上遭討論,酸菜魚這個本就不算高頻消費的餐飲品類,成長表現也就可以看得到了。

太二對於忠實粉絲來説,只剩下了各種腦洞營銷以及吃魚對暗號的玩法。這種狀況,在許多已經逐漸下坡的中高端餐飲品牌中相當常見。

畢竟有些粉絲覺得很好玩,但更多人可並不會這樣認為。

02

一直以來,太二酸菜魚和他的“同胞兄弟”慫火鍋路線相差不多,都是靠着面向年輕人的反差營銷打開局面,但是這種路線已經不再能吃遍天。

對於差異化營銷的過分追求,導致了這次的營銷事件可謂有些“不擇手段”。主要還是,業績上的“急”傳導到了營銷上的“急”。

前段時間,太二酸菜魚的母公司九毛九集團發佈業績,2023年公司實現營收59.86億元,同比上升49.43%。歸母淨利潤為4.535億元,同比上升820.17%。

財報相當喜人,但是股價就不太給面子。

財報發佈之後,九毛九的股價就一路下探。相比23年年初的高點23.94元,今天九毛九的股價已跌至5.64元,跌幅近80%。

市場這麼不給面子,因為九毛九的業績如此突出,很大程度是受到消費復甦的大環境影響,而且2022年九毛九的業績太差,基數太低。

如果拿2021年的業績對比,其實九毛九2023年收入增長43.21%,歸母淨利潤增長33.42%,增幅並沒有那麼亮眼。

九毛九旗下有6個子品牌——九毛九西北菜、太二酸菜魚、慫火鍋、賴美麗烤魚、那未大叔是大廚、賞鮮悦木。

其中扛大旗的,就是太二酸菜魚,2023年收入44.77億元,集團收入中佔比74.8%,同比增長44.3%。

太二貢獻了九毛九的7成收入,但是恢復並不及預期。

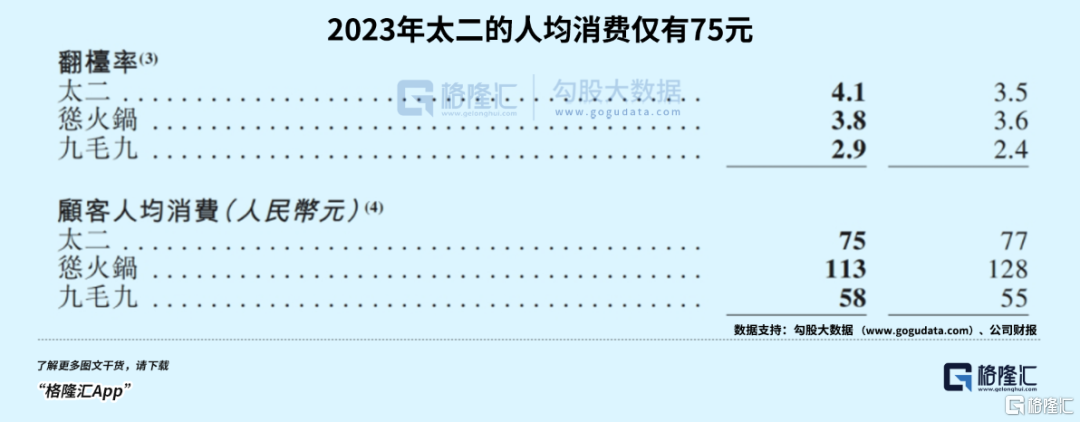

2023年下半年,太二的翻枱率只有4.1次/天,甚至不及疫情時期2021年的4.4次/天。有機構研報指出,太二的翻枱率只恢復到了2019年的68%。

太二的人均消費也有所下降,這很大程度上來源於太二轟轟烈烈的降價。

去年太二一場轟轟烈烈的直播,把價格打下來,直接把自己打到從大眾點評上下架,銷量是上去了,但是人均也就這麼打下來了。

去年,太二的人均消費僅有75元,相比2022年的77元,又有所降低。

不過説句公道話,人均消費降低是餐飲行業的大勢所趨,看看太二的同行,基本都是如此。

去年,海底撈收入為414.53億元,同比增長33.6%。淨利潤為44.95億元,同比上升174.6%。

但是,海底撈顧客的人均消費從去年的104.9元降到了99.1元,近五年來首次跌破百元大關。甚至在2020年,海底撈的人均消費還在110元以上。

更為難堪的是呷哺呷哺集團。

九毛九和海底撈好歹還處於增長,2023年,呷哺集團已經連續三年虧損,全年歸母淨利潤虧損1.99億元,三年累計虧損超過8億。

在人均消費上,呷哺呷哺的人均消費也是從63.9元下降至62.2元,旗下湊湊的人均消費則從150.9元下降至142.3元。

餐飲行業正在越來越難做,這是共識。太二的業績增長在其中並不例外,但是相對應的,下降的趨勢也不會例外。

如果餐飲品牌還是隻是會營銷,但不會對自身產品和服務的升級打造,路只會越走越窄。

03

尾聲

説實在的,太二這次營銷確實算是挺好的,起碼賺了一大波流量。

但究竟能帶來多少流量轉化,那就很難説了。

太二這種依靠年輕化的營銷加上年輕化的裝修,走網紅路線的餐飲,搞年輕化的營銷確實是挺符合自身定位,但營銷只是輔助,真正能長期獲得消費者認可的,還是它的產品。

在民以食為天,最為注重一日三餐的中國餐飲界,產品力才是最根本的競爭力,這就是為什麼裝潢高大上的酒店客流量甚至可能還遠不如街邊大排檔的原因。

走網紅路線固然能一時贏得關注,但絕大多少情況下,網紅產品的高光週期都很短,太二想要從網紅品牌轉化成長盛的品牌,還有很長的路要走。(全文完)

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)