歐美對純電車的態度,似乎來了個大扭轉。

蘋果退出造車,電車界少了一個潛在威脅。

平治也跟着撂挑子,表態考慮放棄2030年全面油轉電的計劃。

不止如此,近期歐盟還傳出了打算撤銷2035年燃油車銷售禁令的聲音。

在能源清潔政策上一向保持激進,甚至不惜要砌牆阻撓中國自主品牌的西方,為何突然讓人感覺是想放棄電動化願景的作態?

01

已經習慣了國內價格戰的我們,還不知道去年下半年,歐洲電動車也上趕着搞降價促銷。

2023年,歐盟境內乘用車新車銷量同比增長13.9%,總體增長趨勢很好。

但考慮到他們2035年禁售燃油車的計劃,去年電動汽車的市場份額為24%,比2022年只提高了1%,純電也只上升了2%,滲透率提升的速度相比中國真的是感覺在敷衍,更別提中國還領先着幾乎10%的差距。

歐洲電動車消費最主要的八個國家(挪威、瑞典、德國、法國、英國、葡萄牙、西班牙、意大利),上半年他們的電動車滲透率還在上升,但從三季度末開始,表現甚至不如2022年。

發生了什麼?

高昂的汽車售價、過高的利率成本,以及物流瓶頸導致的零件短缺等一系列影響,都嚴重擠壓了歐洲民眾的需求。

為了促銷,大眾、雷諾等歐洲車企只好在年底紛紛降價,但依然收效甚微。

去年12月,歐洲電動汽車銷量同比大幅下跌16.9%,這是自疫情爆發後電車月度銷量首次出現下滑的情況。

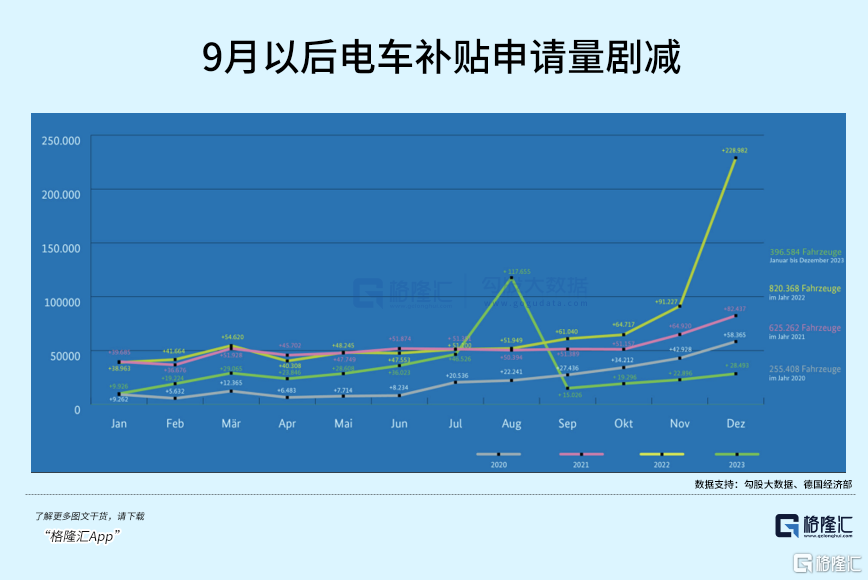

逼着車企們急匆匆討好消費者的,除了歐盟國家本身面臨的經濟壓力,還有逐漸退坡的電動車補貼政策。

受影響最大的是德國車市。

在此前,德國每年至少要花上30億歐元用於購車補貼,私人消費者可獲得最高折扣6750歐元。但隨着補貼申請不斷增加,德國財政開支壓力劇增,不得不將原計劃於今年年底終止的電車購置補貼提前取消,讓車企通過自行輸血來抹平油電價差。

但這也導致了德國電動汽車市場的慘淡收場,去年9月後德國電車補貼申請數量急速下滑,12月單月更是跌近50%,拖累了整個歐洲車市。

Jato Dynamics的一份研究表明,2022年中國電動汽車平均成本不到3.2萬歐元,而歐洲品牌的平均成本高達5.6萬歐元。

一旦補貼退坡,車企不能隨便將成本轉嫁給消費者,還必須承擔電動車高昂的研發投入。

大眾CEO曾經表示,他們部分電動車型的利潤率要到2025年才能達到燃油車型的水平,而且還面臨着監管壓力,歐盟對生產車輛的平均碳排放設置了紅線,使得汽車製造商必須逐年提升電動汽車銷售,否則將面臨罰款。

真正倒黴的,都是這些傳統歐洲巨頭,此前xx年要實現全面電動化的雄心壯志,結果一個個跳票。現在胡蘿蔔沒了,只剩大棒,平治們當然不樂意了。面對2035年的目標,態度就是,先躺平吧。

歐盟其實也沒有全盤否決燃油車。最初目標的確是禁止銷售非零碳排放的新燃油車,但給合成燃料破了防。

合成燃料是通過合成捕獲到的二氧化碳和綠氫人工合成的燃油,因為生產過程可以回收二氧化碳,理論上也可以達成碳中和。目前這項技術還處在早期階段,成本相當於汽車價格的4倍,生產鏈路長,轉化效率也不太理想。

但從車企的角度,好處是,燃油車產業鏈不用做太大調整就可以轉向合成燃油,不僅大幅減少研發成本,還大幅縮短了時間。萬一電車還是沒競爭力,這樣的轉型途徑也是多一份保險。

所以隨着補貼的退潮和在路線改革上的搖擺,純電在歐美市場的競爭力也只能逐漸讓位給了混動,最終導致了這個與中國市場截然相反的銷量情況。

02

對比同類型的純電,混動就是便宜實惠,海外市場甚至比國內更認這個理。

歐洲純電動汽車去年銷量增長了28%,但下半年下滑明顯,到了12月更是同比下滑了1/4。而混動呢?23年累計增長29.5%,25.8%的市佔率領先純電(14.6%),僅次於燃油車。

在美國,2023年混動車銷量已經超過純電,賣得最好的十款電動車裏,混動車型佔了七型。

在《電車大空頭,升瘋了》中,我們分析豐田去年的成功是建立在混動車賣得不錯的基礎上。由於油價的回落,消費者青睞於更為實用的混動車型,而純電滲透率無法獲得一個陡峭上升的曲線,其實背後有着更復雜的因素。

首先,從頂層設計看,美國的新能源車政策不像中國那般堅定落實,不像歐洲那般激進。

作為需要拉動選票的政客,拜登和特朗普自然傾向能給他們帶來最大利益的投票團體,比如一直反對電動化轉型的汽車工會和傳統石油企業。

政府換屆、中期選舉的過程和結果都會給新能源相關政策帶來不確定性,未來是保守還是激進,車企和消費者都吃不準;又或者一旦油價稍微便宜點,對新能源的支持就會放鬆。

其次,被寄予厚望的通脹削減法案(IRA),對電動車的補貼效果目前不理想。7500美元補貼是通過税收抵免的方式給到購車者,而不是直接現金補貼。

由於供應鏈無法在短期內切換至符合條件,今年能夠享受全額補貼的車型數量今年直接縮減了一半,但更換供應商造成的成本上升很可能超出補貼金額覆蓋的範圍,這留給北美汽車製造商一個兩難的抉擇,沒有更大的利潤空間,生產電動車的積極性也在減退。

條件複雜,車型選擇又少,純電滲透率自然難以加速上升。

再者,由於充電樁等基礎設施建設落後,以及美國區域地理環境密度的差異,電動車只能在人口比較稠密的東西海岸地區才吃得開,而需要長途駕駛的內陸地區,續航里程是人們不選擇電車的主要原因。

還要計入售後維修的成本,據相關媒體報道,因為電車零件少且集成度高,即使一小塊損壞也可能要動大刀子,電車維修工人相對短缺,這些都增加了維修成本。去年在美國修復一輛被撞毀的電動車平均要花費6600美元左右,是油車維修費用的一倍多。

這些阻礙解釋了製造商為何並不着急推進全面電動化,才接近10%的滲透率曲線無法陡峭上升。因為還有混動車這種中立選擇,消費趨勢並沒有發生翻天覆地的變化,傳統巨頭在艱難轉型中緩了口氣。

像去年煥發新春的全球第一大車企—豐田,則是堅定地看好未來純電、混動、燃油三分天下的路線,在未來有充分的時間響應市場需求推出更多電動車型。

人家不着急是因為有餘糧,但對於出海的中國自主品牌而言,想做主角,只有電動化一條路。

03

中國車企在新能源車的輸出方面建立了產品、產能、技術、供應鏈全面的體系,出口是自主品牌朝外輸出電動車的主要方式,中國超越日本成為全球第一大出口國的同時,中國車企帶着供應鏈遠赴海外建廠的新聞也屢見報端。

例如,比亞迪在匈牙利建設新能源汽車整車生產基地;寧德時代、蜂巢能源、國軒高科等動力電池廠商幾年前就宣佈在德國、西班牙等國建立生產基地。

出口並非一條坦途,光鮮數據難以掩蓋自主品牌面臨的門檻。

出口的電動汽車共分兩種,一種中外合資或者外資車在中國生產的汽車出口,另一種就是自主品牌。

2023年中國汽車對外出口中,歐洲佔比達38%,接近46萬輛。其中扣除特斯拉、上汽名爵、Dacia Spring第一類車,大概僅剩下約15萬來自我們的自主品牌。

雖然歐洲和中國兩地單車製造成本差的很遠,國產品牌根本沒往便宜了賣,定價幾乎均為中國市場的兩倍。但是,高舉高打的策略在去年四季度全球電動車需求遇冷的情形下很難繼續堅持下去。

在法國市場,兩類車的差異體現得非常明顯。

2023年上半年含特斯拉、Dacia Spring等品牌在內的中國製造電動汽車在法國新能源市場銷量佔比高達26%。

個別國家在補貼政策上側重保護本土電車品牌,例如法國的電車租賃計劃,雖然將補貼上限提高,但是減少了車型名單,陸續將中國品牌,中國製造電動車排除在外,特斯拉在中國和在德國生產的待遇是截然不同的。

關税政策也增加了自主品牌同競爭對手的價格劣勢。

特朗普時代美國已經將對華汽車關税從2.5%提升到27.5%。歐洲雖然只有10%的關税,但是從去年下半年,歐盟領導層調查中國汽車進口補貼,希望加徵關税的舉動甚囂塵上。從3月7號開始,中國製造的電動汽車必須在歐盟海關當局註冊。

政策限制的不光是整車企業,對上游材料和設備環節,歐洲的碳足跡評分體系和美國的IRA補貼要求,無形之中其實也都在挑戰中國製造。

想同海外品牌更加公平地競爭,本土化生產經營將成為必經之路。

我們的材料設備出海出海建廠,就是要把別人不能幹的發揚光大。

退,做不了高端市場;只有進,才能適應規則並努力生存下來,逐漸提高海外競爭對手的追趕成本。

大摩建議高配寧德時代的報吿,就提出了寧王通過升級下一代生產線,降低出海成本,在海外產能迅速擴張時,享受這種由規模優勢、技術優勢帶來的利潤增厚,打破價格戰的干擾,將高端電池產品的定價權掌握在手中。

自主品牌破除內卷還有另一條路——反向合資。

去年,大眾對小鵬,Stellantis和零跑這種珠聯璧合的捆綁合作正式走入中國新能源汽車歷史。

上月,多家媒體報道稱,Stellantis集團計劃通過與零跑汽車的合資企業——零跑國際,在意大利都靈的Mirafiori工廠引入零跑汽車電動車型生產線,年產能將達到15萬輛。

對電動新勢力而言,以目前的品牌影響力在歐洲推廣的確有難度,合資一邊可以藉助名企渠道打開市場,另一邊本土化生產省去了日後在歐美各種補貼和關税麻煩。

傳統豪強願意拿資金扶持正在冉冉升起的新勢力,一是看好他們對電動車技術的理解和未來佈局路線,二是如果無法跟上競爭,也將享受滲透率上升的這段紅利,同時對沖燃油車份額面臨逐漸下滑的現實。

總的來説,汽車出口的高增長曾是中國高端製造走向世界頂尖水平的標誌,而下一階段,中國企業將更加深度融入到全球汽車產業體系之中,出海迎來進一步發展的時刻,內卷或才有希望走向終結。(全文完)