3月12日,中國領先的客户互動和營銷科技服務商——極光(NASDAQ:JG),公佈了截至2023年12月31日第四季度未經審計的財報。

整體上看,極光交出了一份年內最佳業績,甚至是歷史最佳業績。在這一季度,極光的收入、利潤雙雙向好,而且實現了連續盈利。

這無疑是一個不容忽視的積極信號。當前,中國SaaS行業正處於艱難時期,增長邏輯尚不明朗,獲客成本持續高企,同時出現融資失速等,無不表明這一行業將進入殘酷的洗牌階段,而能夠“自我造血”的企業將更有機會從中穿越,實現強者更強。

極光創始人兼首席執行官羅偉東表示:“2023年第四季度公司業績表現出色,這主要得益於營收增長和運營效率的提升。

首先,我們在本季度首次歷史性地、在Adjusted Ebitda指標上取得了連續盈利。同時,集團總收入、開發者訂閲服務收入和毛利潤在2023年的每個單季均取得環比增長。另外值得一提的是,我們在全球持續拓展EngageLab海外消息服務平台產品,並且在第四季度取得亮眼表現。”

一、EngageLab 和 GPTBots.AI 海外獲客發展迅速,總營收節節攀升

1、EngagaLab產品和服務享譽國際,客户數量與累積合同額雙雙大增

第四季度,極光海外產品和服務,EngageLab,已經享譽國際,再迎積極進展。

如今,EngageLab的市場份額名列前茅,業務版圖不斷擴展,已與數百家頭部企業達成合作,涵蓋科技、互聯網、手機、視頻、媒體、汽車、金融等眾多行業,遍佈全球16個國家和地區。

(EngageLab海外客户分佈圖;資料來源:極光官網)

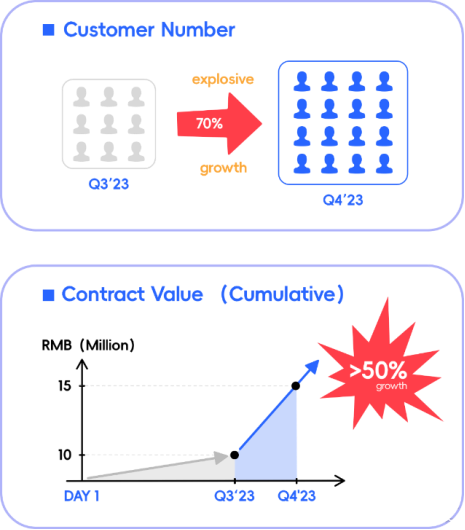

同時,第四季度,EngageLab的客户數量與累積簽署同額均出現大幅增長,環比增幅分別為70%、50%以上。

考慮到這一業務的快速發展,以及海外市場業務需求更為旺盛,部分海外市場如歐美的SaaS市場相對成熟、客户付費意願較高等因素,極光的增長邏輯得到強化。有理由相信,未來這一業務有望逐步走向爆發式增長的階段。

(EngageLab出海的階段性成果;資料來源:極光官網)

還值得一提的是,EngageLab亦憑藉在出海領域的優秀成果,榮獲2023年度出海行業“金海獎”優質服務商獎項。這體現行業對EngageLab的認可,也形成了較好的品牌背書,有助於EngageLab獲取更多出海中企和和海外本地開發者的青睞。

另值得留意的是,極光打造的人工智能機器人創建平台GPTBots.AI自2023年9月推出以來廣受認可,在第四季度取得不錯的進展。截至2023年,其註冊用户(包括企業和開發者)數量已超過10,000,逾60%用户來自海外,這些註冊用户涵蓋不同行業和市場範圍,遍佈中國、美國、印度、日本等全球30多個國家。此外,極光還憑藉GPTBots.AI成功入選其中的中國人工智能技術廠商生態圖譜。

儘管該業務尚處於早期發展階段,對極光第四季度的貢獻較小,但其所展現出的業務潛力已不容忽視。

2、訂閲服務收入持續增長,增值服務收入環比大增38%,彰顯企業生命力

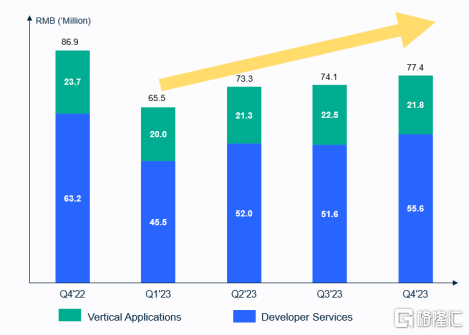

財報顯示,2023年第四季度,極光錄得總收入7740萬元,達到年度峯值。這也使極光保持住了收入逐季環比增長的趨勢,反映其經營狀況的穩健。

(集團總收入圖;資料來源:極光官網)

第四季度,極光開發者服務業務整體實現收入5560萬元,佔總收入的比例提升至約72%。

(集團開發者服務業務收入圖;資料來源:極光官網)

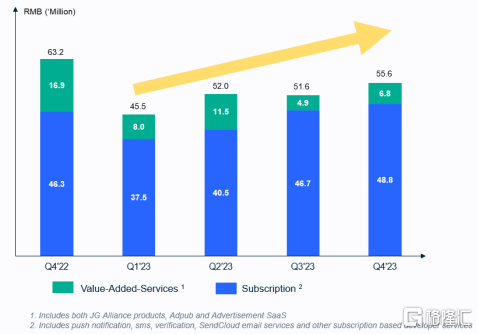

其中,訂閲服務收入為4880萬元,同、環比增長約5%,展現持續性增長;增值服務收入環比增長約38%,明顯復甦。

從增長的源頭來分析,訂閲服務的持續增長離不開卓越的產品和服務。極光持續投入研發和創新,在這兩個方面不斷精進,提升市場競爭力。同時,極光在國內產品和服務的成熟經驗上對EngageLab進行了全球化升級,加速拓展海外業務,找到“第二增長曲線”。

增值服務方面,極光的業務與廣吿行業緊密相連,第四季度的廣吿業旺季為極光帶來了強勢的復甦勢能。

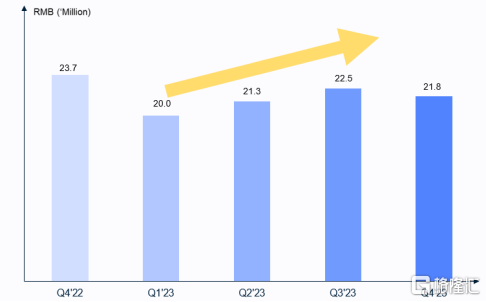

3、活躍客户數量穩步增加,第四季度行業應用業務收入維持穩定

第四季度,極光的行業應用業務收入為2180萬元,整體維持穩定,同、環比變化不大。

(極光行業應用收入圖;資料來源:極光官網)

這背後,核心邏輯還是這一業務與整體經濟環境的聯動較為緊密,隨着第四季度國民經濟繼續恢復向好,客户數據調用需求增加。極光憑藉數據服務領域的專業優勢和積累響應市場需求,保持付費客户數量的穩定,從而實現相對穩定的收入表現。

此外,極光行業應用業務亦在品牌層面取得良好進展,例如代表性月狐受邀出席2023“世界電視日”中國電視大會並發表演講;極光憑藉月狐等多款自有數據產品收穫2023年深圳數據交易所“品牌數據商”榮譽,進一步提升品牌影響力。這將對極光的行業應用業務乃至整體業績注入更多動能,反映在後續財報中。

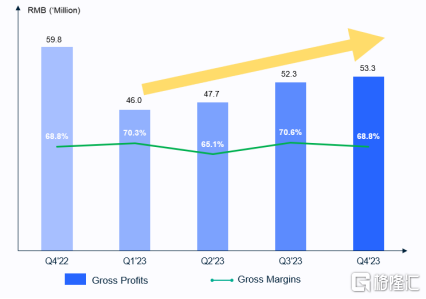

二、第四季度毛利率保持高水平,毛利潤年度最高,環比增長2%

第四季度,極光的毛利率保持較高水平,與去年同期持平。全年來看,2023年均毛利率維持在69%的高位。

同時,極光的總毛利潤達到5330萬元,創下年內單季最高,環比增長約2%。這一成績的取得充分展示極光在提升盈利能力、優化成本控制等方面的成效。

(極光毛利潤圖;資料來源:極光官網)

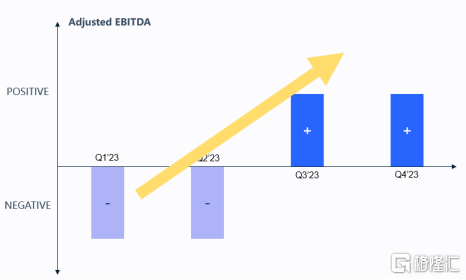

三、貫徹落實降本增效計劃,Adjusted EBITDA連續兩個季度轉正

極光首席財務官黃尚能表示:“通過嚴格的費用管控,我們本季度的運營費用同比下降36%,更重要的是,全年運營費用下降了1.080億元人民幣,這將助力公司在未來取得更好業績”。

得益於極光持續貫徹落實提質增效的計劃,第四季度經調整息税折舊攤銷前利潤(Adjusted EBITDA)約為14萬元。值得一提的是,這是極光2021年轉型以來首次實現連續兩個季度盈利。

(極光Adjusted EBITDA圖;資料來源:極光官網)

一定意義上,這標誌着極光的盈利能力取得了顯著提升,極光或許已經具備了持續盈利的潛力,未來有望繼續保持盈利的穩定性。

1、維持低成本水平運營,不斷提高極光競爭力

這一季度,極光維持低成本水平運營,總運營費用為6130萬元,同比減少約36%。其中,研發費用為2710萬元,在總運營費用中的佔比持續居高。

(極光總運營費用圖;資料來源:極光官網)

Adjusted OPEX (即運營費用的現金部分)方面,這一季度的數據為5470萬元,整體維持在歷史較低水平,同比減少約13%。

(極光Adjusted OPEX圖;資料來源:極光官網)

這樣的表現彰顯了極光在優化內部管理和提高運營效率方面的決心和能力,為其未來可持續發展提供保障。

2、遞延收益一路走高,第四季度高達1.4億元,創年度最高

第四季度,極光代表客户預付款的遞延收入達到約1.4億元,創下年內單季最高,實現歷史較高水平。這也是極光遞延收入連續超過1億元的第15個季度。

(極光遞延收入圖;資料來源:極光官網)

這一指標作為SaaS業務的先行指標,不斷揭示極光經營狀況的轉好。其增長可能表明極光產品和服務的市場需求旺盛,客户對極光的信任度和滿意度較高,願意提前支付以鎖定未來的產品和服務。同時,這意味着極光在市場中的競爭地位較強,有能力吸引客户並提前獲得資金流入。

四、結語

SaaS轉型後,極光不斷釋放潛能,逐漸展現出新的面貌和實力。在這一季度,極光的多項財務指標繼續向好,特別是實現連續盈利,反映市場對其產品和服務的高度認可,以及其商業模式的進化。

同時,正如前文提到,中國SaaS行業可能進入殘酷的洗牌階段,這是一個既充滿挑戰又孕育着機遇的時刻,極光商業模式的進化將有望撬動更多增量。

相對應的,極光的資本市場想象力也被進一步激發,有望為自身的未來發展贏得更多的關注和支持。