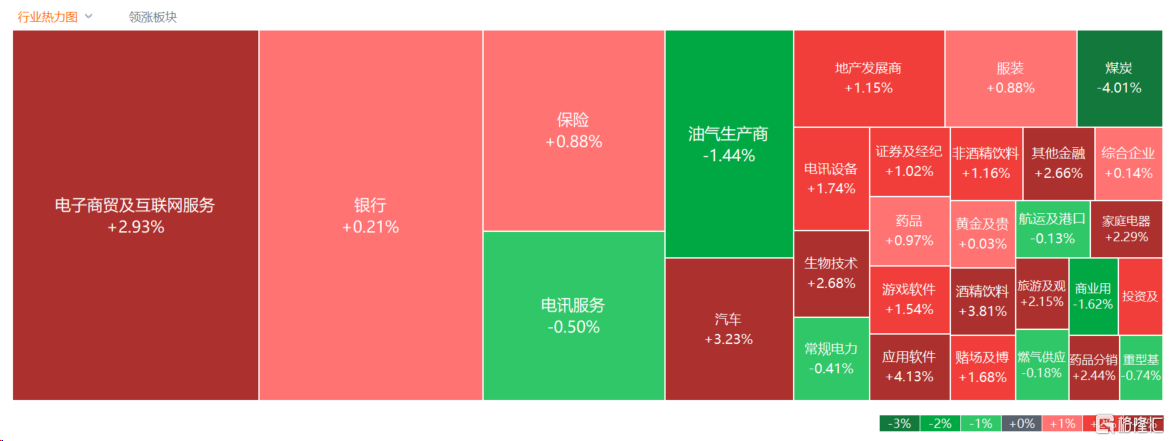

3月11日,港股全天表現強勢,科技股助推大市走強,恒生科技指數大幅收升2.86%,恒指、國指分別上升1.43%及1.63%,市場情緒活躍。

盤面上,權重科技股領銜大市上揚,光伏股、鋰電池股全天大升,軟件類股午後衝高,汽車股、半導體股、手遊股、生物科技股、航空股、餐飲股等齊升。煤炭股則逆勢走低,重型機械股表現萎靡,石油股多數回調。

具體來看:

科技股集體大升,嗶哩嗶哩大升超11%,京東升6.43%表現搶眼,美團升超5%,快手、騰訊升超3%,阿里巴巴、網易、百度皆上升。招銀國際指出,重申對科技板塊的積極看法。展望1Q24,隨着終端需求復甦和新品發佈,行業創新正在加速,看好上半年摺疊機/AIPC/VisionPro帶動新一輪景氣週期。看好AI/MR終端創新、需求/庫存改善和國產替代三大投資主線,同時看好份額提升、週期回暖、創新確定性較高的上市公司。

光伏、鋰電等新能源股大爆發,彩虹新能源大升超18%,陽光能源、信義光能升超11%,贛鋒鋰業升超9%,天齊鋰業升超8%。消息面上,近期英偉達創始人黃仁勛和OpenAI的創始人山姆·奧特曼都強調了AI發展與儲能技術進步之間的緊密聯繫,AI的盡頭是光伏和儲能。此外,寧德時代引領新能源浪潮,摩根士丹利表示強烈看好。

汽車股升幅居前,小鵬汽車、比亞迪股份大升超5%,蔚來升超4%。交銀國際表示,2024年2月,乘用車零售銷售在春節假期的影響下取得109.5萬輛,同比/和環比回落21%/和46.2%。2024年1-2月零售銷售累計約313.3萬輛,同比成長17%,因去年年初基數較低。預計3月的銷量將隨著新車型上市和促消費的政策刺激有所回升。

半導體股走強,中電華大科技升超10%,上海復旦升超4%,中芯國際、華虹半導體等跟升。

煤炭股大跌居前,蒙古焦煤跌9%,兗礦能源跌超5%,南戈壁、中國神華跌超4%。中信期貨指出,節後供需逐步恢復,但隨着淡季逐步來臨,電廠日耗重心逐步下移,總體供需仍偏寬鬆,庫存或將逐步累積,市場情緒仍偏悲觀,煤價存在下行壓力。

重型機械股走低,宏信建發跌超11%,德利機械跌超3%,中聯重科、三一國際等跟跌。

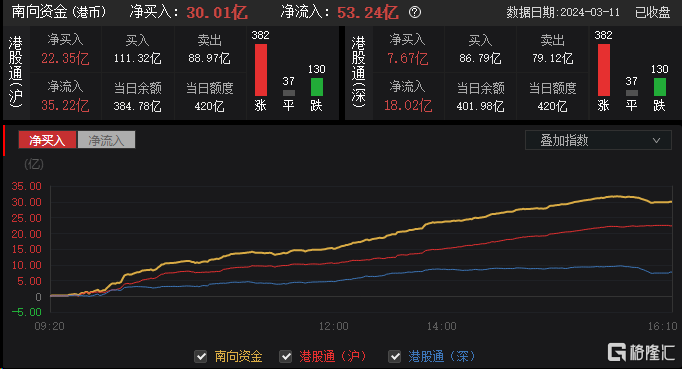

今日,南向資金淨買入30.01億港元,其中港股通(滬)淨買入22.35億港元,港股通(深)淨買入7.67億港元。

展望後市,華泰證券認為,近期港股在區間內盤整震盪,短期海外降息預期邊際變化相對有限下,港股修復的節奏或對應後續政策出台的節奏。配置型外資尚未轉向下,以南向資金仍以尋求確定性為主,聚焦年報預喜+高分紅的交集板塊:①年報角度,消費/公用事業等“困境反轉”的板塊歸母淨利回升,其中交運/汽車/社服歸母淨利有所改善;②分紅角度,交運/煤炭/石油/通信分紅比例較高且相對穩定。結合年報交叉來看,交通運輸、通信在高分紅&歸母淨利改善的可預見性較高。