AI的熱潮,依然沒有半點消退的跡象,反而出現更大的加速。

中國的春節還沒過完,Open AI就甩出了超級王炸--視頻生成應用sora,不用不知道,一用全是驚喜。説一句話,就可以生成的短視頻,居然比一個人工團隊折騰幾天做出來的還要好。

不得不承認,AI的技術進步真的是一日千里。國內有大佬就公開表示,通用人工智能(AGI)的到來,比原先計劃大大提前。

如果把現在的AI應用比成1996年的互聯網,後面的井噴是毫無疑問的,這不僅是應用層面,是改變世界的力量,也是造富機會的井噴。

問題就變成,作為有幸見證這一代偉大技術變革時代的你和我,如何抓住這個千載難逢的投資機會呢?

01小學生才做選擇題

在研究美股的時候,筆者發現一個挺有意思的事情。

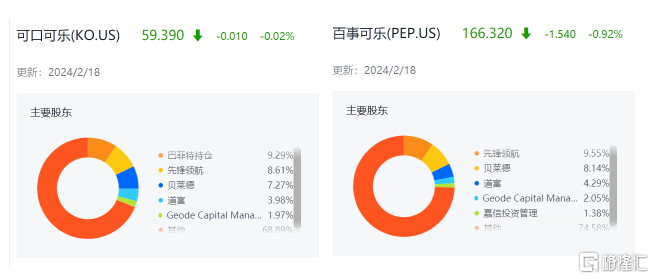

在幾乎所有的美國大型公司的前五股東里,都會發現貝萊德、先鋒、道富的身影。

比如蘋果、微軟、英偉達等科技巨頭:

還有傳統得不能再傳統的可口可樂和百事可樂:

這是什麼概念呢?

用早些年比較暢銷的,講述美國猶太財團的書籍來概括,那就是他們已經統治世界。

這當然有吸引眼球的意思,但美國的金融財團,像猶太人建立的貝萊德、先鋒、道富,還有昂撒人創立的洛克菲勒、花旗等,已經成為全世界金融市場最頂級的力量。

不過,今天我們不是要吹捧這些財團的神話,而是從中道出一個簡單的投資理念:

如果看好一個行業或者幾個行業,最好的投資方式,不是去比較哪家公司好,哪家公司壞,而是把行業內有實力的公司,都買下就可以了。

比如可口可樂和百事可樂,普通投資者總是糾結於可口可樂好還是百事可樂好,然後挖空心思去研究,為的是證明買可口可樂不買百事可樂,或者買百事可樂不買可口可樂,但在聰明且有實力的投資人,這種事就是浪費時間。

既然確信可樂這個賽道好,最優的投資方式就是可口可樂和百事可樂都買,如果實在覺得可口可樂要好一些,那給可口可樂的倉位多點就是了。

因為可樂這個賽道的需求、競爭格局、增長前景、企業基本面、投資回報率,等等等,都已經非常的公開化,可以説基本沒有什麼祕密可言。可口可樂和百事可樂的雙寡頭局面也已經定型那麼多年,絲毫看不到有什麼東西能夠顛覆它們,唯一的可能就是大家都不喝可樂了,但這種可能性幾乎等於0。

用一個現在很流行的梗來説,那就是“小學生才做選擇題,成年人全部要”。

02“全家桶”的投資模式

回到AI的投資,過去一年多相信有的人賺得盤滿缽滿,也有的人強烈踏空,心生遺憾。

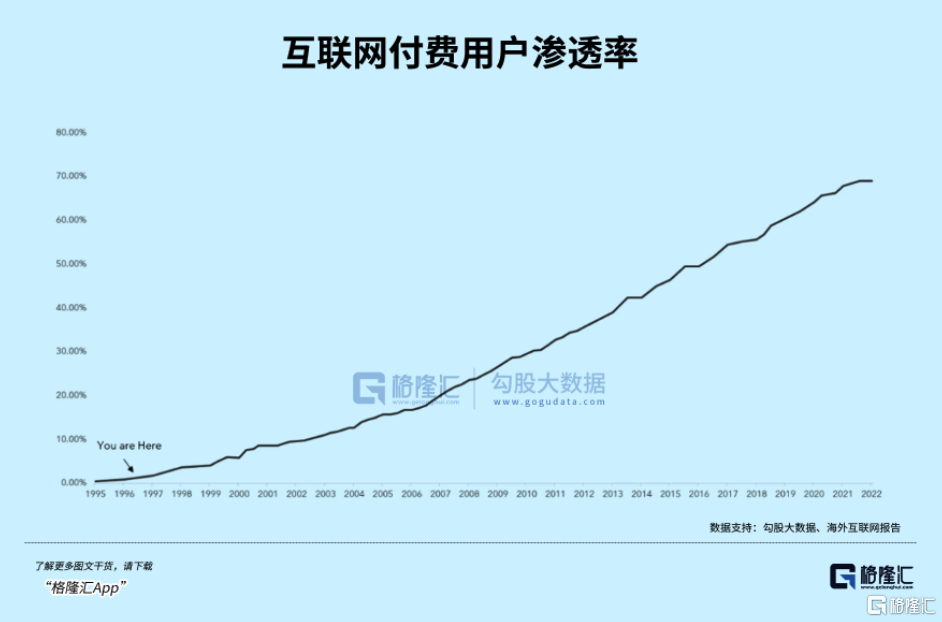

首先值得肯定的是,AI這個足以改變世界的技術革命,才剛開始,如果硬要給他一個時間點,我傾向於它類似1996年的互聯網,基準是付費用户的滲透率。

所以,拉長時間看,並沒有踏空一説,因為後面的時間還很長,機會還很多。試想一下,1996年的時候,亞馬遜還沒有上市,google、meta都沒成立,即便10年之後的2006年,買入亞馬遜,到現在依然有80倍的升幅。

這也充分説明,一個足以改變世界的技術革命,綿延的時間跨度是如此之大,造富機會是如此之多,根本不需要過度擔憂上不了車。

問題只是,到底應該以什麼樣的策略去投?

套用前面的敍述,策略其實非常簡單,那就是:對於各個領域排名靠前的AI公司,都買入就是了。

你沒有必要殫精竭慮去研究GPT-4好還是GEMINI 1.5強,為了證明其中一個能夠吊打另外一個。因為事實上都差不多,即使聚光燈都在open AI,也不代表google已經落後,畢竟google的AI,曾經是遙遙領先的存在,還記得2016年的阿爾法狗戰勝人類圍棋冠軍的事吧。

有人説google的AI起了個大早,趕了個晚集,當年明明坐擁AI領域最富盛名的Hinton教授、以及Ilya Sutskever等一種牛人,卻硬生生地被小弟open AI反超。更諷刺的是,open AI能做出chatGPT,依靠的還是google劃時代的transformer 架構,open AI的首席科學家,正是Ilya Sutskever。現在,Hinton辭職了,當年寫出transformer架構的8個人,全都離開了google。

所以,google沒戲,不值得投資。

這樣的結論,其實等於只買可口可樂,而放棄百事可樂,雖然這樣的投資也沒什麼錯,比如巴菲特就很鍾情於可口可樂,但對於百事可樂沒什麼興趣,但貝萊德、先鋒、道富卻完全不同的策略,他們就是啥都要,反正有的是錢。

口説無憑,直接上數據。

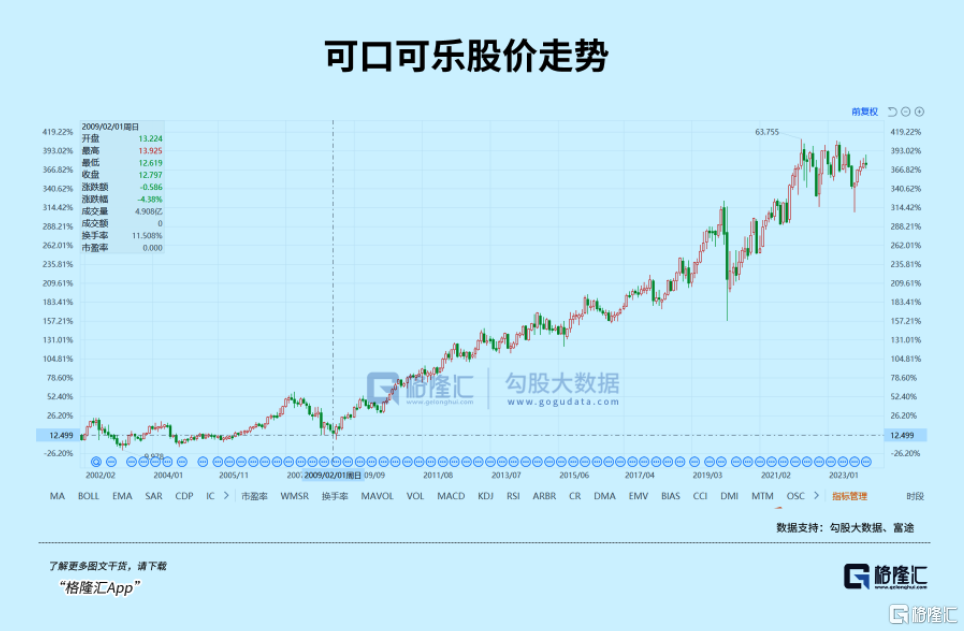

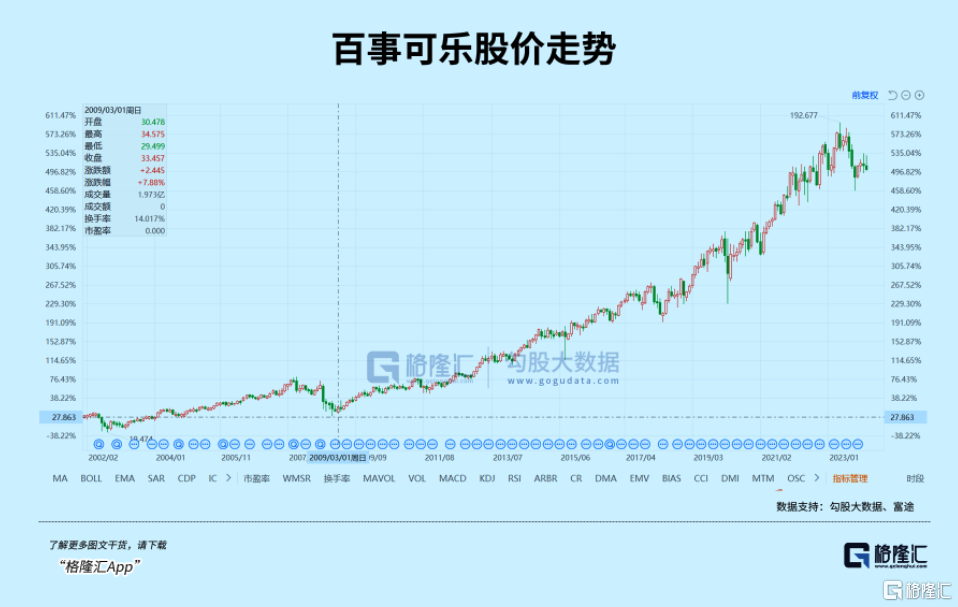

2009年金融危機到現在,可口可樂的營收增長了20%,淨利潤增長了55%,股價增長了5倍;同期的百事可樂,營收增長了111%,淨利潤增長了54%,股價增長了4倍多。

兩者的盈利和股價增長基本同步,你可以説百事可樂的營收增長質量要差一些,但這些並不影響你買入百事可樂的投資收益。

所以,如果不想錯過AI的投資機會,最好的做法還是貝萊德,現在美股上的AI公司,貝萊德們都有持股,即使像unity、Roblox這類小票都不放過。

他們是真的想明白了,最後到底是GPT牛一點,還是Gemini牛一點,又或者微軟的業績增速高點,還是google更有成長性,根本不重要,重要的是你的倉位都買入了微軟和google,他們誰勝出,你都是贏家。

這就叫多面下注,穩贏。

03把炒股玩成風投

其實,貝萊德的做法,類似於風險投資,只不過這些比起風險投資更好,因為這些公司已經已經上市,有完善的信息披露機制,對於公司的研究和展望更容易,不像風投那樣要冒那麼高的風險。

把他們的玩法看明白,完全複製貝萊德做法的國內投資機構,高瓴是其中一個,也可能是最著名的一個。他們的做法也是投賽道為主,看好新能源賽道,就把這個賽道里排名靠前的公司都買了,比如動力電池的寧德時代、比亞迪,電動車的比亞迪、蔚小理,還有生物醫藥的眾多公司。

這種“全家桶”模式的好處在於只需要搞清楚賽道是不是好賽道,就可以了。押注這些賽道的好公司,獲取收益也非常簡單,只需要躺平就可以了。

當然,賽道里的公司最後的發展可能有差別,這個公司業績兑現好一些,股價升得高一些,那個公司相對弱一些,甚至有公司高開低走,最後泯滅眾人。這是另外一個問題,也就是倉位比例的設置,以及倉位的即使調整。

因為經過一段時間的驗證,各家公司的發展情況,業績兑現,基本面都會有變化,做得好的加持,做不好的減持,做得實在太爛的,清倉即可。

這樣的操盤是不是簡單多了?

股市為什麼總是有7虧2平1賺之説,又為什麼明明很簡單的賺錢道理,説出來人人都懂,但真正賺到錢的很少?

這個事,巴菲特算是看得最通透的。

亞馬遜創始人貝佐斯説過一個小故事。

有一次他問巴菲特:你的投資理念非常簡單,為什麼大家不直接複製你的做法呢?

巴菲特回答到:“因為沒有人願意慢慢地變富。”

做股票投資,其實並沒有特別深奧難懂的東西,如果拆解那些著名投資人的投資框架、投資邏輯,你會發現,都是很簡單的常識性的東西。而且這些人到底買了什麼,什麼時候買,什麼價位買,什麼價位減持,都是公開信息,你可以什麼不懂,就是簡單地抄襲,都可以賺到錢。

只不過,大家都想一夜暴富而已。當你總不願意慢慢致富的時候,實際上你就跟虧損掛上鈎。

著名的股票投資家彼得林奇,曾經的説過:

“讓我十分困擾的是,人們其實很在乎自己的錢。比如當人們買冰箱的時候,會看買家的評價,買個微波爐也會看,買車的時候也是精挑細選,到處諮詢,仔細研究。但當他們只在公交車上,聽到某些股票的小道消息時,就會迫不及待拿出半生的積蓄滿倉殺入,生怕趕不上。”

這其實就是典型的一夜暴富思維在作祟,我相信不管是巴菲特,還是貝萊德的董事長,買股票的時候都不會這麼想。

做投資太着急,就會沉迷於在爛池塘裏抓泥鰍,看起來很刺激很興奮,但結果出了一身泥之外,那幾條小泥鰍,夠你吃一頓嗎?為什麼不去大海里撈鯨魚?

04結語

人工智能技術的突破,可能是很多人一輩子都難得一見的大機遇,這裏面的投資機會很多。能夠見證和參與這個大時代,是我們這一帶人的幸運。

所以,不必做無謂的糾結,應該積極投身其中。

我知道現在有不少人還在擔心是否存在泡沫,不能否認這種擔心沒道理,畢竟升得實在太高了。但規避的方法也不是沒有,比如選擇優質的大公司,像那七大科技股,這些公司本身的盈利能力就很好,估值可能存在一些泡沫,但只要業績持續有兑現,估值泡沫很容易被擠掉;又比如有很多對沖的工具可以用,大不了財報出來的時候用反方向的期權做好對沖即可。

實在擔心,還可以做好倉位管理,持倉比例不要太高,保留更多的現金,等等。

萬一泡沫真的破裂,來一次大跌,只有手頭有充足的彈藥,同樣是千載難逢的抄底良機。2000年、2008年兩次股市崩盤,成功抄底的人都賺瘋了。

至於,會不會出現像2000年科技股泡沫,我看概率不算高。

第一,2000年時的互聯網泡沫,很多公司都是新創立的,沒有營收,純粹靠PPT去騙錢,跟賈躍亭一樣。現在不一樣,AI的概念公司,基本都是大型公司,像英偉達、AMD、微軟、google、meta、亞馬遜,都是業務非常成熟的公司,財務數據相當優秀。英偉達、AMD可能估值高了一點,但微軟不到40倍的PE,google不到30倍。

第二,資本市場也是會自我學習的,經過2000年、2008的泡沫破裂,投資者不會盲目給錢那些PPT公司去燒,現在納斯達克升得最好的AI公司,沒有一個是新創的,都是久經沙場的老手。

不想錯過大時代,同時在風險和收益中打成平衡,“全家桶”的投資模式,不妨嘗試一下,錢多就買大一點的“桶”,錢少就買小一點。

最後,講個歷史小片段:

據歷史記載,有一次唐太宗走到殿後端門,見到新考中的進士們一個個排着隊,規規矩矩地走出來時,心中大喜,情不自禁地説:

“天下英雄,入吾彀中矣!”

More Content