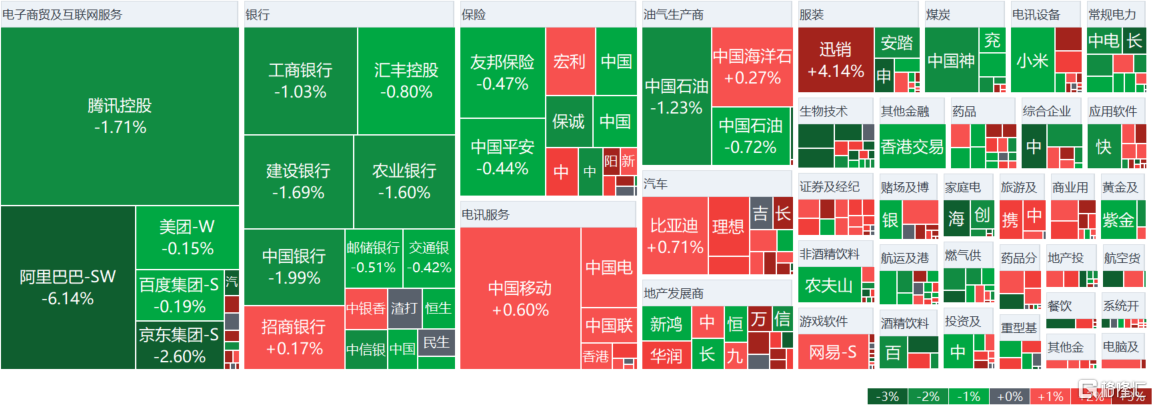

今日港股三大指數早盤衝高回落,午後繼續低位震盪。截至收盤,恒生科技指數跌0.69%,恒指跌1.27%,國指跌1.13%。南下資金午後繼續加倉,全天淨買入港股45.91億港元。

盤面上,市場整體跌多升少。大型科技股集體下跌,上季營收不及預期,阿里巴巴收跌6.14%;京東跌逾2%,騰訊、快手跌逾1%。CXO概念、奢侈品、家庭電器等板塊較為低迷,美參院版《生物安全法》提案共同發起議員數恢復至6名,藥明系悉數走低,藥明康德、藥明生物均跌逾7%。

另一方面,娛樂媒體、軟件、黃金等板塊較為活躍;半導體板塊逆勢走強,華虹半導體大升10%,上海復旦升超8%。中資券商股普升,廣發證券升超3%,中金公司、光大證券升超1%。消息稱蘋果將推出可摺疊iPhone,蘋果概念股齊升,高偉電子升超7%,丘鈦科技升超6%。

具體來看

科技股集體低迷,京東、百度跌2.5%,美團、阿里巴巴、網易、快手皆跌超1%。

港股CRO概念跌幅居前,藥明生物、藥明康德跌超7%,維亞生物跌超%,凱萊英、昭衍新藥等跟跌。

奢侈品股普跌,普拉達跌3.38%,英皇鐘錶珠寶、景福集團跌超1%,周大福、周生生等跟跌。

消息面上,據大灣區之聲消息,今年農曆新年假期期間(即2月9日至2月17日),香港特區政府入境事務處預計約有超過750萬人次(包括香港居民及訪客)經各海、陸、空管制站進出香港。

半導體板塊部分大升,華虹半導體升超10%,上海復旦升超8%,中芯國際、中電華大科技升超2%。

浦銀國際認為,半導體晶圓代工行業玩家會受益於庫存迴歸健康水位後的需求改善,尤其將受益於電子終端需求復甦以及AI需求強勁增長,今年基本面的週期上行動力強勁,半導體晶圓代工行業將重回增長。基於此維持對中國晶圓代工行業的樂觀判斷,中芯國際和華虹半導體都有望受益於今年行業週期上行動能。

在線教育板塊集體上升,卓越教育升超13%,思考樂教育升超9%,新東方升超4%,網龍、東風甄選跟升。

民生證券表示,本週民辦教育協會發布編程類、舞蹈類校外培訓指引,非學科培訓政策不斷清晰,行業監管延續保護合規、打擊非法。從新東方、好未來等頭部企業財報來看,行業景氣度趨勢確定。

內房股普升,金輝控股升超15%,龍光集團升超7%,美的置業、旭輝控股升超6%,富力地產、新城發展等跟升。

消息面上,繼廣州、上海、北京通州鬆綁限購後,深圳也積極響應號召、加入限購政策優化行列,户籍居民購房不再限定落户年限以及繳納社保年限,非本市户籍居民家庭購房社保年限調整為3年。

個股層面

極度速遞跌超10%,報13.48港元每股,最新總市值1187.88億港元。

消息上,國家郵政局公佈,市場監管司近日就連續使用抽檢不合格集裝袋問題,對極兔速遞進行行政約談。約談指,在國家郵政局組織快遞包裝檢查和產品質量抽檢工作中,於2021年至2022年,山西、四川、天津、內蒙古、山東及青海等六省、市、區,極兔速遞使用的集裝袋分別檢測出重金屬超標。

阿里巴巴大跌超6%,每股報70.3港元,最新市值14323.09億港元。

消息上,2月7日,阿里巴巴發佈2024財年第三財季財報。報吿期內,阿里營收2603.48億元,同比增長5%;淨利潤107.17億元,同比下降77%。同時財報顯示,阿里巴巴宣佈將股份回購計劃增加250億美元。

今日,南下資金淨流入56.22億港元,其中港股通(滬)淨流入36億港元,港股通(深)淨流入20.22億港元。

平安證券指出,中央經濟會議定調今年經濟發展穩中求進,建議積極佈局當下港股:1)半導體、人工智能、數據要素等數字中國建設相關科技板塊及華為生態公司;2)相關政策持續支持的新能源汽車景氣改善的旅遊航空及消費電子等消費板塊;3)受益“中特估”價值重塑及“一帶一路”戰略的電信及煤炭油氣央國企公司。