科技股財報周已經拉開序幕。

週一美股盤後,“英偉達核心朋友圈”的超微電腦公佈了令人振奮的財報和業績指引,雙雙大超華爾街預期。

在財報公佈後,超微電腦週一盤後大升超過10%。今年以來,公司股價不斷持續飆高,目前累計升幅近74%。

事實上,超微電腦自2023年初就已經開啟了“暴走”模式,在一年多的時間內,股價累計升幅已經超過500%。

這升勢更是直接碾壓了英偉達、AMD在內的其他美股熱門科技股。同期,英偉達累計升幅約325%,AMD累計升幅175%。

近兩年,隨着AI掀起的一輪科技革命,背後的技術服務商們賺的盆滿缽滿。

作為人工智能、雲、存儲和 5G/邊緣的整體 IT 解決方案提供商,同時也是英偉達的合作伙伴,超微電腦在AI圈火速“脱穎而出”。

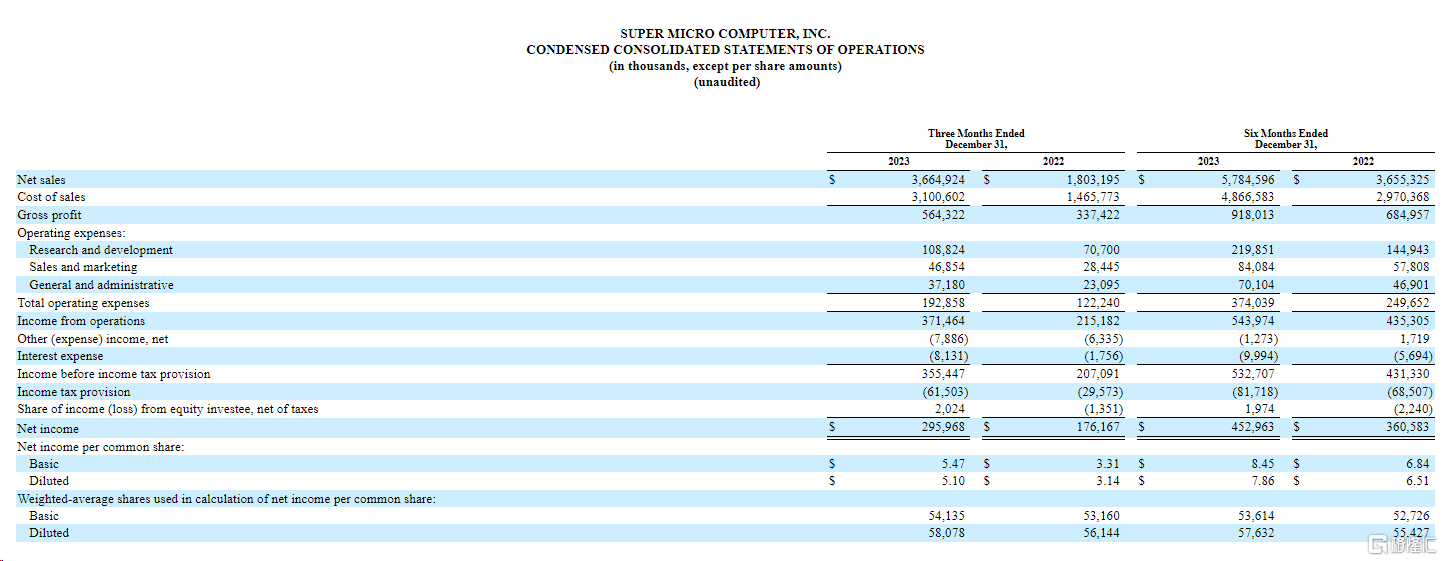

財報顯示,第二財季實現營收36.6億美元,去年同期為18億美元,而前一財季也只有21.2億美元。

淨利潤增至 2.96 億美元,高於上一季度的1.57億美元,同比增長 1.76 億美元,幾乎翻了一番。

第二財季調整後每股收益為5.59美元,去年同期3.26美元,分析師預期5.16美元;毛利率略有壓縮至15.4%,前一季度為 16.7%,去年同期為 18.7%。

強勁的業績也凸顯了超微電腦不斷擴大的市場份額,以及市場對先進服務器解決方案不斷增長的需求。

展望下一季度,超微電腦預計第三財季營收為37億美元至41億美元,調整後每股收益為5.20美元至6.01美元。

這兩項預測均遠高於 FactSet 的共識,後者預計收入為 29 億美元,調整後每股收益為 4.61 美元。

公司還上調了全年預測,指出其產品繼續贏得市場份額。 超微電腦預計整個財年的收入為143億至147億美元,而分析師此前的預期為138億美元,此前公司預測收入為 100 億至 110 億美元。

首席執行官梁見後 (Charles Liang) 在一份新聞稿中表示:

“我們在 2024 財年第二季度繼續展示我們的市場領導地位,報吿收入達到創紀錄的 36.6億美元,同比增長 103%。”

“雖然我們不斷贏得新的合作伙伴,但我們當前的最終客户仍然需要更多美超微優化的人工智能計算機平台和機架級整體 IT 解決方案。”

鉅額盈利以及上調的業績指引,也令市場開始振奮。

Constellation Research Inc. 的 Holger Mueller 表示,年收入已達數十億美元的硬件供應商能夠將銷售額翻倍,這是極其罕見的事情。

“這種增長背後的驅動力是人工智能,因為超微提供了一些最得益於與 Nvidia 的合作,我們為這些工作負載提供了可靠的計算平台。”

不過Mueller 也表示, 對投資者來説,好消息是這種趨勢不太可能很快改變。然而,超微仍然需要在其業務的盈利方面下功夫,因為其成本不斷上升,而每股收益卻在下降。

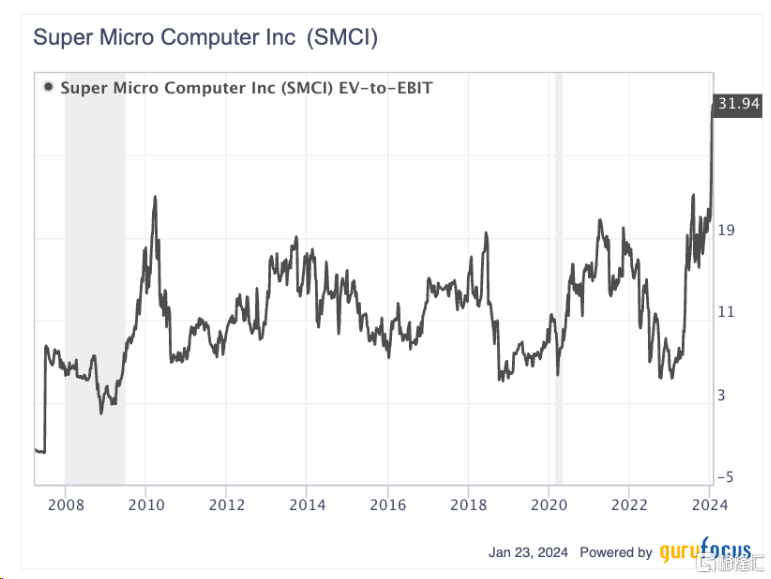

gurufocus的分析師 Khac Phu Nguyen指出,回顧歷史估值圖表,很明顯市場對圍繞超微計算機的看升勢頭反應過度。

他指出,不可否認,超微電腦以其顯着的股價飆升和第二季度的樂觀指引吸引了投資者的關注。然而,股市似乎對該公司的積極前景反應過度,如果該公司未能達到這些高預期,可能會給投資者帶來更高的風險。