2000年,陳發樹憑藉敏鋭嗅覺,豪擲3359萬元拿下紫金礦業20.19%的股權。幾年之後,紫金礦業上市,這筆投資權益增長了數百倍,狂攬數百億利潤。

陳發樹一戰成名,被外界冠以“中國巴菲特”的榮稱。後來,股神叱吒風雲,傳奇還在延續。

近年來,陳發樹押寶隆基股份、中國中免,獲利百億。2022年胡潤全球富豪榜上,陳發樹個人淨資產為510億元,全球排名第356位。

但沒有人能夠一直順風順水。股神也有脆弱的時候,也有滑鐵盧的時候。

01

1999年,時任昆明製藥的銷售副總裁王明輝因一紙調令空降至雲南白藥當總經理,開啟了白藥屬於王明輝的時代。

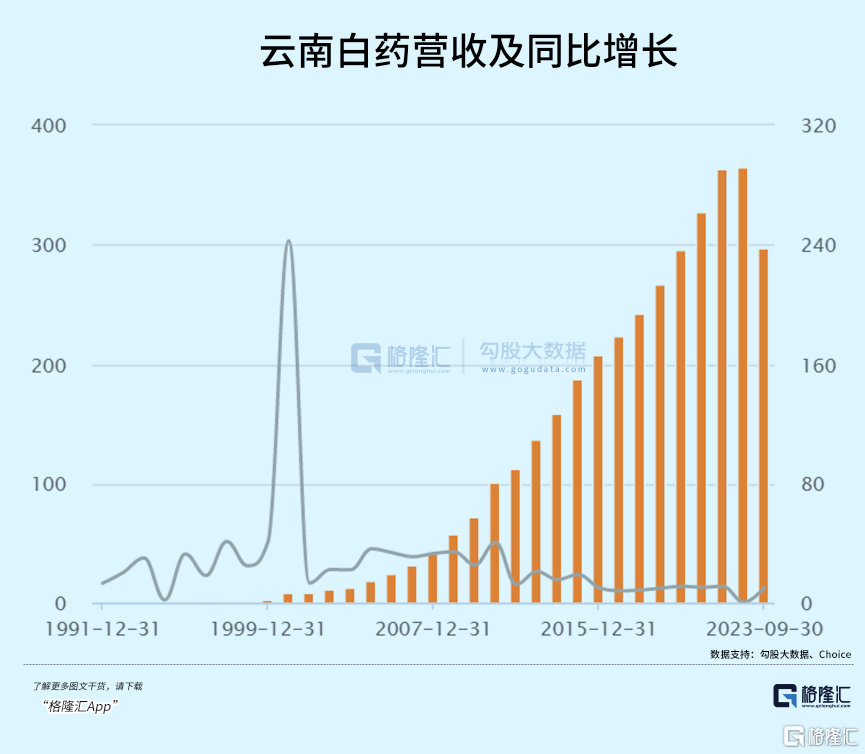

1999-2019年這20年裏,雲南白藥從一家小藥企逐步壯大為一家有影響力、有號召力的中藥龍頭,營收增長了128倍,淨利潤增長了125倍。

2007年,已時任雲南白藥董事長的王明輝來到長江商學院深造。在這裏,王明輝與陳發樹結識,併成為了很好的朋友。從此以後,陳發樹與雲南白藥之間開啟不解之緣。

2009年,在“煙草企業退出非煙投資”的政策驅動下,雲南白藥第二大股東紅塔集團將不得不退出。彼時,陳發樹發現了機會,決定斥資22億元,以33.54元的價格與紅塔集團簽訂了股權轉讓協議。

不過,這筆交易並不順利,遲遲無法得到上級審批。尤其是紅塔的主管單位中國煙草總公司以“防止國有資產流失”為由反對這筆交易。

面對無止境的撕扯,陳發樹將紅塔集團吿上法庭,但最終陳發樹敗訴,無法完成交易,但也拿回了22億元的本金和670萬元的利息。

股權轉讓無疾而終,陳發樹並沒有放棄。他又於2015年在二級市場密集買入雲南白藥,成為其前十大股東之列。

2016年,白藥迎來混改。陳發樹抓住天賜良機,與雲南國資委、白藥控股簽訂了《股權合作協議》,以253.7億元拿下白藥控股50%的股權。

2019年,雲南白藥反向合併母公司白藥控股。至此,陳發樹與雲南國資委均持有云南白藥25.14%的股份,以致於雲南白藥沒有實際控制人了。9月,陳發樹當上了雲南白藥聯席董事長。

從此,雲南白藥開啟炒股夢幻之旅。當年斥資72億元在證券市場搏殺。此後,公司交易性金融資產不斷膨脹。

到了2020年,雲南白藥炒股走向巔峯,其金融資產高達112.29億元,其公允價值變動淨收益就高達22.4億元。成為當年淨利潤暴增32%的最大貢獻者。

但伴隨着市場趨轉直下,雲南白藥的炒股戰績出現滑鐵盧。2021年,公允價值變動損益虧損19.29億元,嚴重拖累業績表現,以致於當年淨利潤同比大幅下滑49%,為20年來首次淨利潤下滑。

2022年,雲南白藥再虧6.2億元。兩年累虧25.49億元,不但把2020年賺的全部賠進去了,還倒虧3億元。

2023年三季度末,公司交易性金融資產餘額僅有2.87億元,較年初大幅下滑88.13%,主要原因是處置了公司持有的全部小米集團股票及部分基金投資。

今年1月17日,雲南白藥發佈投資者調研會議記錄,官宣徹底退出股票投資。

從之前披露的一些數據看,雲南白藥主要投資了白馬藍籌,包括騰訊控股、小米集團、伊利股份、恒瑞醫藥、通威股份等等。當年爆賺是因為踩中了白馬抱團行情,大幅虧損亦是踩中了白馬泡沫的破裂。

陳發樹一直被市場認為是雲南白藥炒股的操盤手,畢竟之前在多筆交易上展現過過人的智慧與操盤的水準。

只是沒有想到,A股行情跌起來是如此絲滑,也讓陳發樹翻車了。

02

在炒股上耽擱的5年裏,雲南白藥主營業務的表現越來越令投資者失望。

2019-2022年及2023Q3,營收同比增速分別為11%、10.4%、11%、0.3%、10.3%。扣非歸母淨利潤分別為-21.5%、26.6%、15.2%、-3.2%、42.5%。看絕對值,後者2022年為32.32億元,比2018年的29.18億元僅增長10.7%,年複合增速僅僅只有2.6%。

利潤增速明顯低於營收增速,源於主營業務結構的一些變化以及盈利能力的下滑。

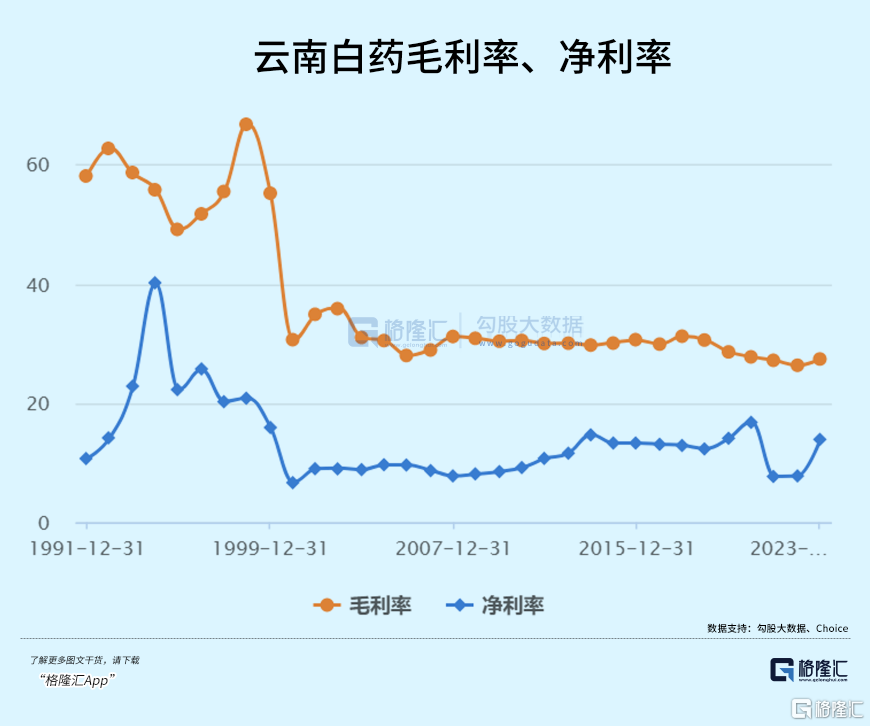

2023年上半年,雲南白藥工業銷售(藥品、牙膏等)收入為74.99億元,佔總收入的37%,毛利率為64.26%。此外,商業銷售(藥品批發零售)收入為127.7億元,佔比63%,但毛利率僅僅只有6%。

2019-2022年,工業銷售從110.2億元增加至127.7億元,年複合增速僅僅只有3.75%。商業銷售從185.5億元增加至236.4億元,年複合增速為6.3%。

再看綜合毛利率水平,2022年為26.3%,較2017年的31.2%大幅下滑5%。主要系低毛利率的商業銷售佔比上來了。綜合淨利率為7.8%,創下了2000年以來最低水平。而2020年還高達16.83%,2021年又暴跌至7.7%,主要系炒股導致淨利潤波動大幅增加。

從以上財務指標可知,雲南白藥的增長遇到了比較明顯的天花板。

在陳發樹入主之前,主營業務增速就已經有放緩的苗頭,或許想借着資本市場來持續貢獻利潤增長,只是沒有想到幾年折騰下來,止損出局了。

03

過去很多年,雲南白藥牙膏是公司業績增長的一把利器,被視為除噴霧劑之後的第二增長曲線。2005年,牙膏業務上線,定位保護牙齦出血,迅速佔領用户心智。

從零開始,雲南白藥牙膏業務突飛猛進。到2022年上半年,市佔率已經飆升至24.8%,超越佳潔士、高露潔、舒克、冷酸靈等國內外牙膏龍頭,坐穩老大的位置。

不過,經歷了這麼多年的持續增長,牙膏業務增速已經很慢了,第二增長曲線已經成為過去式。

對於經營壓力,雲南白藥提出新的第二增長曲線,將口腔護理轉移至頭皮護理(防脱髮)、醫美等上。

防脱髮產品在2022年市場規模為76.36億元,2018年為23.3億元。據觀研報吿網預計,到2030年市場規模可達180億元以上。防脱又分防脱髮藥物以及防脱日化品。其中,防脱日化品規模從2018年的11.3億元增長至2022年的22.88億元。

中藥防脱,説得過去。雲南白藥作為百年中藥王牌企業,在該領域應該可以有所作為。公司力推防脱髮品牌養元青,業務發展較快。2023年上半年同比增長90%,但目前絕對值還是很低的。

醫美這部分,2021年推出採之汲護膚品牌。但醫美開展業務並不順利,暫沒有什麼起色。

不管是防脱髮,還是醫美,想要培育出類似牙膏這樣拳頭產品,難度與挑戰非常大。畢竟當前的宏觀環境、產業競爭強度與牙膏產品面世的2005年已經發生了翻天覆地的變化。

想去別人口中搶食蛋糕,談何容易呢!

04

過去20多年,王明輝帶領雲南白藥經歷過多輪改革與創新,拿下“中藥之王”地位,實現了業績持續的高速增長。他為這一切,立下過汗馬功勞。

後來,或許是因為白藥業績增長遇到明顯瓶頸,加上炒股失利,王明輝於2023年3月黯然卸任董事長職務。白藥屬於他的時代也劃上了句號。

陳發樹呢,指望他帶領白藥力挽狂瀾,找到新增長曲線,恐怕也不是很現實。

其實,每一家企業幾乎都會經歷導入期、成長期、成熟期和衰退期。雲南白藥已經步入成熟階段,若按照當前狀態繼續下去的話,那麼未來步入衰退期可能不會離我們太遠。

當然,我們都期待着雲南白藥炒股戒賭之後,能夠用心在主營及相關業務上發力,再次煥發青春榮耀。

More Content

Physical Store