01 大盤

昨夜美股三大股指升跌不一,納斯達克中國金龍指數收跌1.3%。截至收盤,道指跌 0.42%,納指升 0.09%,標普跌 0.15%。美國十年國債收益率跌 0.471%,收報4.015%,相較兩年期國債收益率差-35個基點。恐慌指數VIX跌 2.45%,布倫特原油收升 1.57%。現貨黃金昨日升 0.1%,報2030.09美元/盎司。美元指數從22年10月的高位持續回落,期間有所反彈,昨日收升 0.22%,報102.51。

紅海危機-赫伯羅特:繼續繞道好望角並在1月15號做出下一步行動的評估;英國海軍在也門荷台達以西50海里處收到事故報吿;也門軍方消息人士:胡塞武裝瞄準紅海船隻。大幅降價後,印度擬增加沙特原油進口。沙特內閣聲明:沙特阿拉伯強調支持穩定石油市場的努力。據知情人士:美國及其盟國上月祕密召開烏克蘭和會,會議沒有取得重大進展。

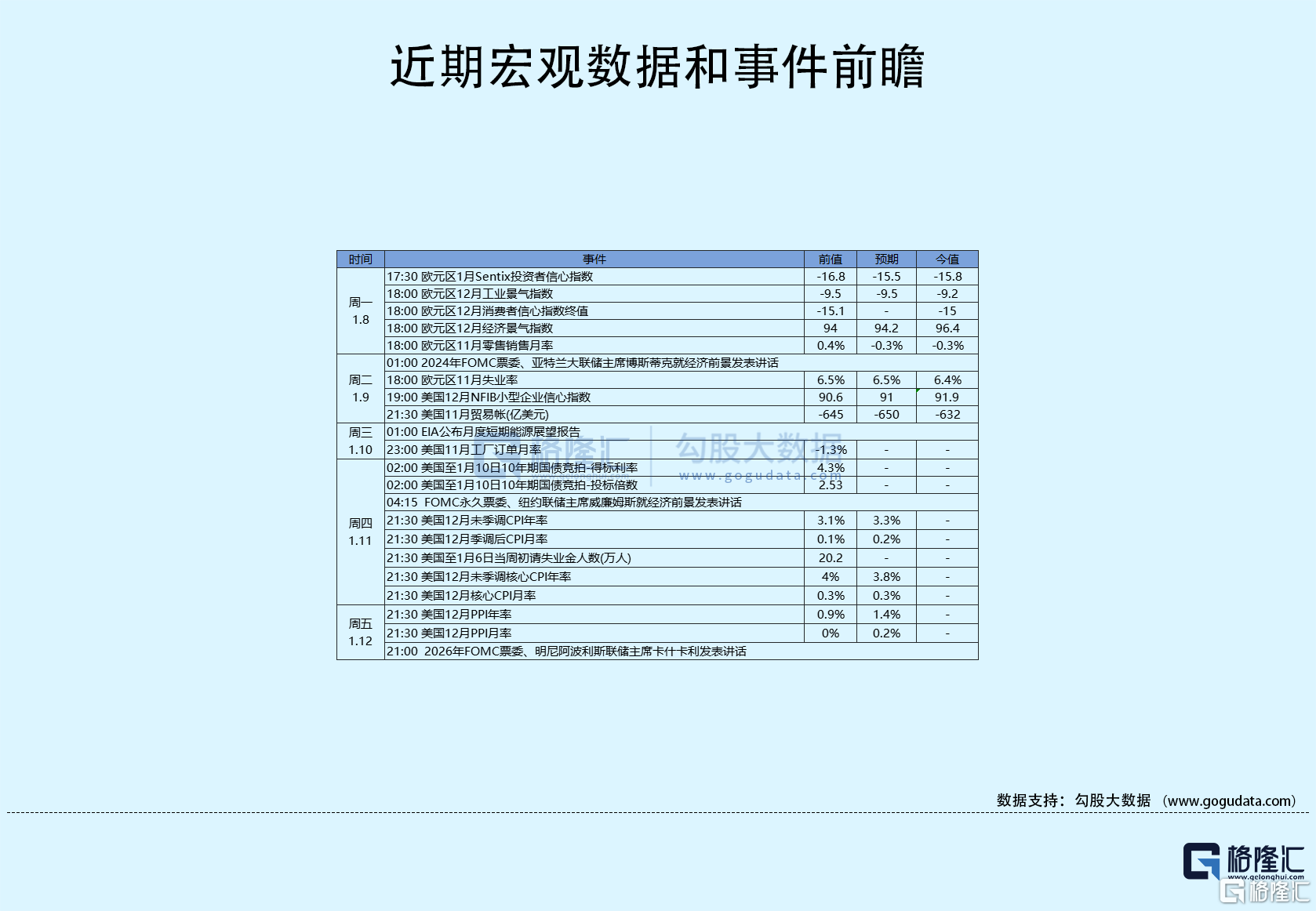

美國11月貿易賬-632億美元,預期-650億美元,前值-643億美元。世界銀行預計2024年全球GDP增長2.4%,較去年預計的2.6%有所下降;將2025年全球GDP增速預估從3%下調至2.7%。美國2023年11月國際貿易逆差為632億美元。美銀客户在2024年第一週從美股撤資逾20億美元。

SEC推特賬户被黑“官宣”BTC ETF獲批,BTC 大幅波動逾3000美元。美聯儲金融監管副主席巴爾暗示:不會延長緊急貸款計劃(餘額約為1400億美元)。

02 行業&個股

行業板塊方面,除日常消費、科技和半導體分別收升0.26%、0.16%和0.03%外,其他標普8大板塊悉數收跌:能源、原料、公用事業、房地產、金融、工業、通訊和醫療分別收跌1.6%、1.15%、0.82%、0.7%、0.63%、0.31%、0.21%和0.01%。

概念板塊方面,航空ETF跌0.68%,旅行服務板塊升0.01%,高端酒店萬豪跌0.77%,愛彼迎跌0.39%,挪威郵輪跌2.14%。太陽能板塊升0.13%。金融科技板塊方面,PayPal收跌1.12%,NU升0.45%。網絡安全板塊升0.95%,SQ升0.32%。

中概股多數收跌,KWEB跌1.45%。台積電跌 0.34%,拼多多升 1.99%,阿里跌 1.18%,網易跌 0.74%,京東跌 2.47%,理想跌 2.94%,蔚來跌 4.67%,新東方跌 1.23%,小鵬跌 0.79%,據乘聯會:中國12月新能源汽車銷量同比增長47.3%,達到945,000輛。好未來升 1.6%,名創優品升 4.46%,瑞幸咖啡跌 5.43%。

大型科技股多數收升。蘋果收跌 0.23%,蘋果Vision Pro將於2月2日在美國所有蘋果線下和線上商店發售,人們可於太平洋時間凌晨5:00開始預購。微軟升 0.29%,谷歌收升 1.44%,亞馬遜升 1.52%,亞馬遜推出新的視頻流媒體功能“Matter Casting”,與蘋果的AirPlay競爭。英偉達升 1.7%,Meta跌 0.34%,特斯拉跌 2.28%,特斯拉2023年在美國交付了654888輛汽車,同比增長25.4%,市場份額升至4.20%首次超越大眾。英特爾跌 0.83%,AMD升 2.11%,AMD宣佈推出首款搭載在台式機的AI中央處理器(CPU)。

DAL升1.66%,空客即將與達美航空達成重要的寬體機訂單。MRK升0.89%,默沙東九價HPV疫苗佳達修®9獲中國國家藥監局批准,新增二劑次接種程序適用於9~14歲女性。GSK升0.3%,葛蘭素史克將以多至14億美元收購Aiolos。