12月20日—22日,第八屆“格隆匯·全球投資嘉年華·2024”於深圳盛大開幕。其中,康臣藥業在格隆匯“金格獎”年度卓越公司評選中斬獲“年度投資價值獎”獎項。

數據來源:格隆匯

據悉,“年度投資價值獎”獎項重點考察上市公司的營收以及淨利潤增長,並從公司規模、商業模式、管理能力、創新能力等多方面綜合考量。該獎項體現了對上市公司盈利能力以及穩定投資回報的肯定,也是對其經營能力的高度肯定。本次評選通過定量數據分析和專家評審團等方式得出最終結果。

回顧康臣藥業今年的股價表現,截至12月21日,其股價累計上升27.16%(包括年內兩次派息,合共0.45港元),年內最高升幅達51.85%,整體表現大幅跑贏恒生指數和恒生醫療保健指數。

圖表一:公司今年以來股價走勢圖

數據來源: WIND,格隆彙整理 數據截止2023年12月21日收盤

白線:康臣藥業 橙線:恒生指數 黃線:恒生醫療保健

突出的業績表現,穩定持續的分紅政策

康臣藥業能夠走出獨立行情的原因,關鍵在於其背後有紮實的基本面。

僅從2023年半年報的財務數據來看,康臣藥業就呈現出不俗的成績。

上半年,康臣藥業頂住經營壓力,實現收入11.2億元,同比增長12.7%;淨利潤約3.5億元,同比增長17.2%;半年的ROE為10.80%,在港股和A股醫藥企業中,名列前茅。在尿毒清集採價格落地執行、中藥材升價的背景下,康臣藥業取得這樣的成績尤為難得。

值得重視的是,這樣的數據並非曇花一現。回顧其上市十年以來的業績表現,2013年-2022年,康臣藥業收入和淨利潤的複合增長率分別是17.0%、18.1%。過去十年的平均淨利潤率高達24.7%。這在港股和A股醫藥企業中也是少有的核心資產。

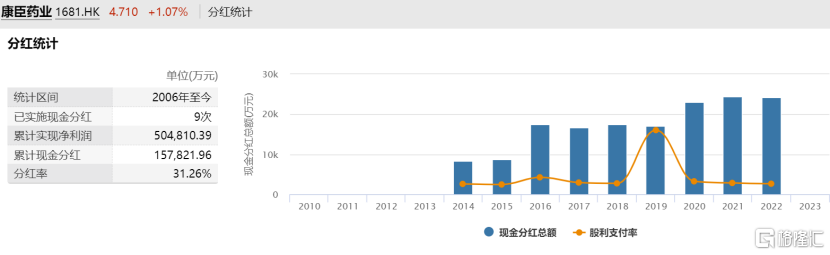

此外,值得關注的另一個細節就是股東分紅情況。

2014年至今,康臣藥業一共進行了17次派息,累計派息金額約17億港元,每年的分紅比率不低於30%。實實在在用豐厚的分紅來回報廣大股東的支持。橫向對比來看,能夠達到此分紅比例的並不多見。根據WIND數據顯示,在港股和A股市場的79家中醫藥企業中(以申萬行業類計),自2014年至2022年分紅率超30%的企業鳳毛麟角,僅有11家企業。

對於企業能夠長期穩定的分紅情況,不少專家學者也表示看好其行為。中國人民大學財政金融學院教授鄭志剛表示,“長期穩定的分紅才是好分紅”。中信證券研究部認為,“長期來看,相比於竭澤而漁或短期追高的分紅行為,可預期的分紅政策、連續的分紅行為、穩定的分紅比例,是紅利投資者更為關注的要素,能吸引更多價值投資者。”

今年第四季度,在恒指震盪下行的走勢中,康臣藥業的股價雖然也有一定程度的回撤,但是跌至4.64港元附近就有資金承接,展現出較好的防禦屬性。這或許與其穩定持續的分紅政策有關。

圖表二:公司分紅情況

數據來源:WIND,格隆彙整理

發展潛力充足,投資價值凸顯

長期來看,康臣藥業向上發展潛力充足,當前估值水平仍具有較高吸引力。

上半年,公司多條研發管線取得重大進展:新一代治療尿毒症瘙癢症一類新藥 SK-07注射液獲得藥物臨牀試驗批准通知書;碘克沙醇注射液、碘普羅胺注射液、羅沙司他膠囊均提交註冊申報。

10月,康臣藥業(霍爾果斯)的第二條中成藥顆粒劑全自動生產線開工,為應對未來的市場需求儲備產能。

11月,碘帕醇注射液完成一致性評價,為CT造影劑業務的發展減少了阻力。

12月,公司的婦女、兒童補鐵用藥——源力康(右旋糖酐鐵口服溶液)在2024版醫保目錄中去除了“限兒童缺鐵性貧血”的後綴,為源力康面向婦產科的業務拓展提供助力。

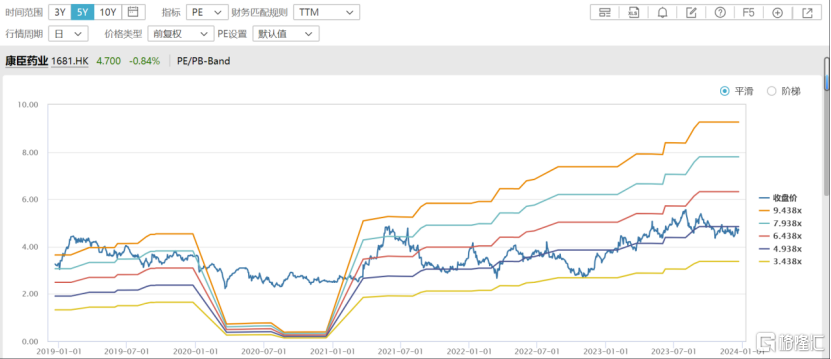

迴歸到估值上,根據WIND數據顯示,截止2023年12月21日收盤,康臣藥業PE(TTM)為4.788倍,處於過往五年的中樞偏下水平。橫向對比來看,無論是對比A股市場的中藥指數(866139.WI)的PE(TTM)24.12倍,還是同期的港股申萬中藥板塊PE(TTM)的9.24倍,康臣藥業均遠低於兩地同業估值平均水準,投資價值凸顯。

圖表三:公司PE(TTM)

數據來源:WIND 格隆彙整理 數據截止2023年12月21日收盤

小結

回到最初的問題,為什麼康臣藥業的股價能夠逆勢上揚?筆者認為,這或許不僅僅是一個現象與結論,而是一個估值迴歸的開始。

今年12月19日,正是康臣藥業港股上市十週年。覆盤康臣藥業一路的發展歷程,從過去深耕腎科細分領域到如今逐步成為多專科領先的醫藥領域代表企業,手握多款獨特優質的大品種產品,外加強大的商業化能力,為其發展奠定堅實基礎。而長期穩定的分紅背後,也展現出其硬核盈利水平以及健康良好的財務結構。

從長遠來看,或許康臣藥業的發展不止於此。伴隨着其新管線不斷開花結果,未來發展值得期待。