市場資訊隔夜美股全覆盤(12.22)| 三大股指高開高收,納斯達克中國金龍指數收升3.1%;美光大升9%,本季業績和下季指引全線碾壓預期,暗示芯片復甦週期開啟;製造火箭和航天器製造商Rocket盤後一度暴升24%,公司獲得美國政府5.15億美元合同;耐克盤後一度跌逾11%,預測第三財季營收將略有下降,第四財季營收將以低個位數速度增長

市場資訊隔夜美股全覆盤(12.22)| 三大股指高開高收,納斯達克中國金龍指數收升3.1%;美光大升9%,本季業績和下季指引全線碾壓預期,暗示芯片復甦週期開啟;製造火箭和航天器製造商Rocket盤後一度暴升24%,公司獲得美國政府5.15億美元合同;耐克盤後一度跌逾11%,預測第三財季營收將略有下降,第四財季營收將以低個位數速度增長01 大盤

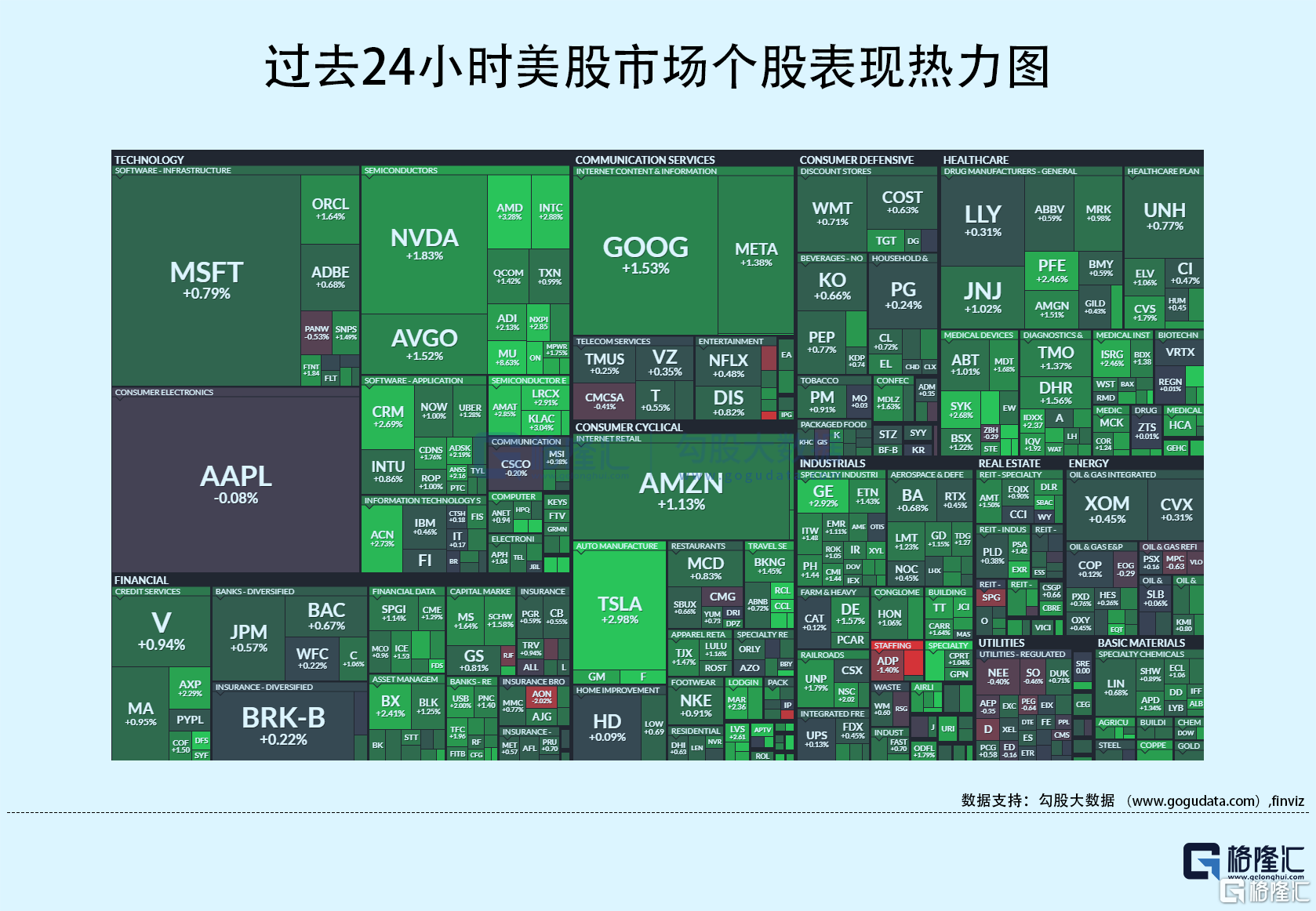

昨夜美股三大股指高開高收,納斯達克中國金龍指數收升3.1%。截至收盤,道指升 0.87%,納指升 1.26%,標普升 1.03%。美國十年國債收益率升 1.065%,收報3.89%,相較兩年期國債收益率差-46個基點。恐慌指數VIX跌 0.15%,布倫特原油收升 0.03%。現貨黃金從22年11月持續走高,23年5月以來持續走低,23年10月5日至今有所反彈,昨日升 0.72%,報2045.99美元/盎司。美元指數從22年10月的高位持續回落,期間有所反彈,昨日收跌 0.66%,報101.75。

紅海局勢可能導致印度另闢路線 國際米價或進一步上升。據美國國防部:現已有超過20個國家加入紅海護航部隊。據安哥拉通訊社:因不滿產量安排,安哥拉表示將退出歐佩克。韓國將測試把韓元交易時間延長至凌晨2點。

美國Q3實際GDP年化季率下修至4.9%;Q3核心PCE年化季率下修至2%,幅度超預期。美國GDP數據公佈後,美國10年期國債收益率跌至3.840%,為7月27日以來最低水平。日本政府將下一財年的整體通脹預期從1.9%上調至2.5%;將經濟增長預期從1.2%上調至1.3%。

02 行業&個股

行業板塊方面,標普11大板塊悉數收升:半導體、醫療、科技、原料、工業、通訊、金融、房地產、日常消費、能源和公用事業分別收升2.77%、1.22%、1.12%、1.06%、1.03%、0.99%、0.98%、0.84%、0.7%、0.39%和0.18%。

概念板塊方面,航空ETF升2.01%,旅行服務板塊升2.2%,高端酒店萬豪升2.36%,愛彼迎升0.72%,挪威郵輪升5.44%。太陽能板塊升4.42%。金融科技板塊方面,PayPal收升0.52%,NU升1.6%。網絡安全板塊升0.65%,SQ升1.04%。

中概股多數收升,KWEB升3.45%,商務部、科技部公佈《中國禁止出口限制出口技術目錄》,自公佈之日起實施,屬於軍民兩用技術的,納入出口管制管理。台積電升 2.51%,拼多多升 0.2%,阿里升 3.97%,京東升 5.86%,理想跌 0.03%,蔚來升 4.67%,據乘聯會:12月狹義乘用車零售預計227萬輛,新能源車零售94萬輛左右。小鵬升 1.36%,小鵬首款量產車型G3確認將於年內停產。 新東方升 1.23%,好未來升 3.12%,瑞幸咖啡平收 0%,名創優品升 3.76%。

大型科技股多數收升。蘋果收跌 0.08%,據知情人士透露,蘋果正在加速生產Vision Pro混合現實頭顯,目標是到1月底準備好面向消費者的產品,隨後在2月進行零售首發;蘋果從美國官網下架部分手錶產品,以滿足美國的規定,蘋果Watch Series9和Ultra 2在其美國官網上已無法購買。消息人士指出,據蘋果釋出iOS 18程序碼顯示,該公司可能在2024年的iPhone16中全面導入A18處理器。微軟升 0.79%,據The Verge:微軟將停止支持Windows混合現實。谷歌收升 1.53%,亞馬遜升 1.13%,英偉達升 1.83%,Meta升 1.38%,特斯拉升 2.98%,美考慮提高對中國電動汽車關税;特斯拉因懸架問題被挪威公路管理局調查。

製造火箭和航天器製造商Rocket Lab(RKLB.O)美股盤後一度暴升24%,該公司獲得美國政府5.15億美元合同。耐克盤後一度暴跌逾11%,預測第三財季營收將略有下降,第四財季營收將以低個位數速度增長。耐克計劃節約成本高達20億美元,採取措施簡化組織結構。預計將面臨約4億至4.5億美元的税前重組費用,這主要與員工管理成本有關。

MU升8.63%,美光本季業績和下季指引全線碾壓預期,暗示芯片復甦週期開啟。MRK升0.98%,製藥巨頭默沙東表示,美國食品藥品監督管理局(FDA)拒絕了其針對慢性咳嗽治療藥物gefapixant的新藥申請。BA升0.68%,波音據報獲准恢復向中國交付737 MAX。WBD跌1.46%,PARA跌2.77%,據報道,華納兄弟探索公司和派拉蒙環球-B就潛在合併進行了談判。知情人士表示,談判處於初級階段,可能不會達成協議。

03 每日焦點

1、韓國出口數據顯示覆蘇勢頭增強

12.21 在芯片產品需求繼續大幅反彈的推動下,被市場視為全球經濟“金絲雀”的韓國公佈的最新出口數據顯示,12月前20日韓國出口實現持續復甦。韓國早期貿易數據顯示,韓國出口增長勢頭將持續到今年年底,這增加了全球投資者們對2024年全球經濟前景的樂觀情緒。韓國海關週四公佈的數據顯示,12月前20日出口同比增長13%,其中DRAM和NAND等芯片產品出口增速高達19.2%,高於11月的12.9%增速,11月為韓國芯片出口16個月來首次實現正向增長。

2、台積電美廠mini line即將試產 傳英特爾跟進蘋果、AMD下單

12.21 台積電於2020年宣佈在美國亞利桑那州新建晶圓廠,目前該廠已建置mini line,2023年底多家供應鏈已開始少量供貨,預計2024年首季開始試產。首期4納米產能拉昇速度將明顯減速,第二期的3納米亦然,整體來看,台積電美廠雖是先進製程設計,但產能規模將縮水。目前美廠客户名單中,除了蘋果、AMD外,供應鏈也傳出英特爾也規劃在美廠下單部分產品。

3、美國各州市自疫情以來累積了1.3萬億美元盈餘

12.22 自1970年代以來的每一次經濟衰退中,美國各州和地方政府都會舉債以滿足短期支出需求,這導致之後數年財政吃緊。但這一次的疫情衰退期情況卻有所不同。根據達拉斯聯邦儲備銀行最新分析,由於美國救助計劃等大規模聯邦轉移支付和税收收入上升,地方政府從2020年第一季度到2023年第二季度累積起1.3萬億美元的超額資金。這些資金幫助地方擴大社會保障體系項目,有些正在考慮通過直接轉移支付和減税等方式將政府資金轉給家庭。

4、外媒:微軟將棄用Windows的混合現實

12.21 據外媒theverge報道,在更新的棄用Windows功能列表中,微軟添加了Windows混合現實(Mixed Reality),以及配套的Mixed Reality Portal應用程序和Windows Mixed Reality for Steam VR。微軟表示,Windows混合現實已被棄用,並將在未來的Windows版本中刪除。微軟於2017年首次推出Windows混合現實,作為與HTC和Oculus(現歸Meta所有)等虛擬現實競爭對手競爭的一部分。近期,微軟一直在逐步縮減其虛擬現實部門的規模,儘管如此,微軟仍在繼續專注於VR的其他應用。

5、IDC:預估今年AR/VR頭顯出貨810萬台 同比下降8.3%

12.21 據IDC公佈的最新報吿,預估2023年全球增強現實(AR)和虛擬現實(VR) 頭顯出貨量為810萬台,同比下降8.3%。IDC認為在 Meta 的 Quest 3、蘋果的Vision Pro頭顯帶動下,2024年AR/VR頭顯出貨量將會迎來明顯的增長,預估同比增長46.4%。

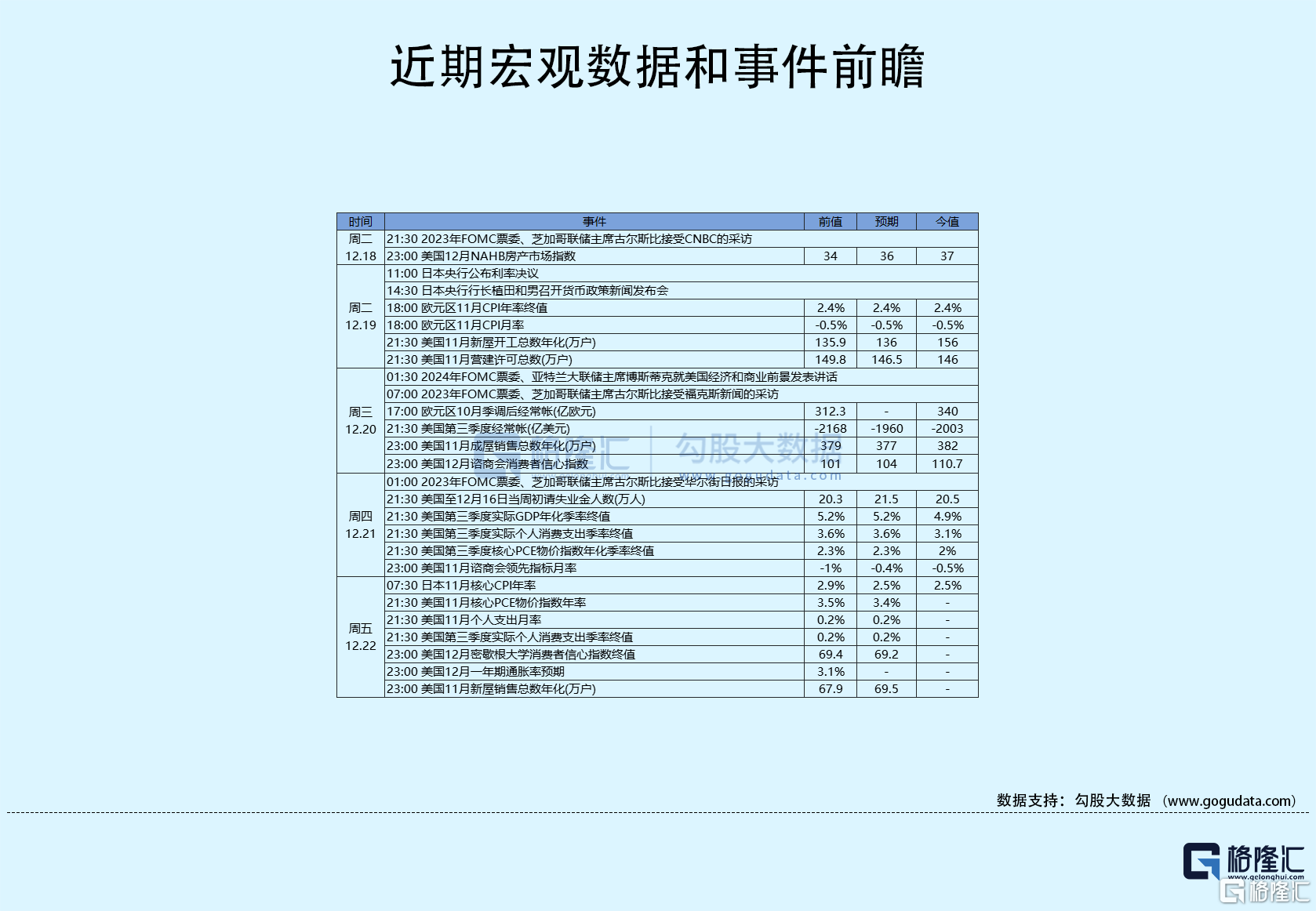

04 今日前瞻

今日重點關注的財經數據

(1)21:30 美國11月核心PCE物價指數年率

(2)21:30 美國11月個人支出月率

(3)21:30 美國11月核心PCE物價指數月率

(4)23:00 美國12月密歇根大學消費者信心指數終值

(5)23:00 美國12月一年期通脹率預期

(6)23:00 美國11月新屋銷售總數年化