本文來自格隆匯專欄:中金研究 作者:宋唯實 周蕭瀟等

摘要

本篇報吿探討了工業產出缺口的測算方法,並構建了基於工業產出缺口的擇時策略。策略對於A股從2005年至今具有良好擇時效果。

工業產出缺口的測算

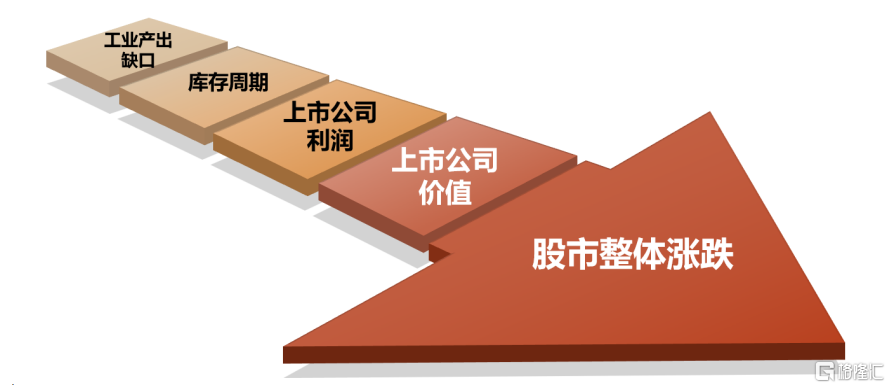

1)工業產出缺口對股市的影響可概括為:工業產出缺口→庫存週期→公司利潤變化→公司價值變化→股價升跌。對寬基指數來説,時間持續長、空間範圍高的反彈,大概率發生在工業產出缺口明顯上行的階段,週期上行是牛市的必要條件。

2)第一步,測算工業增加值定基水平。計算工業產出缺口首先需要獲得工業產出的真實水平序列,因此中金研究第一步計算工業增加值定基水平序列,作為工業產出缺口計算的輸入數據。

3)第二步,計算工業產出缺口。得到工業增加值定基水平序列後,中金研究進一步通過4大類11種方法計算工業產出缺口。每種方法均能產生一個工業產出缺口的測算結果,中金研究將11個結果求平均,得到本文的工業產出缺口計算值。

工業產出缺口擇時模型1.0

1)基於工業產出缺口,構建多個擇時子信號。宏觀交易需要多維度的邏輯思考,中金研究從趨勢、突破、反轉三大方面設計了13個子信號。分別為:短期連續超榮枯線(趨勢)、短期連續邊際上升(趨勢)、中期持續邊際上升(趨勢)、長期穩定邊際上升(趨勢)、變異收窄邊際上升(趨勢)、短期長期均值突破(突破)、突破中期波動區間(突破)、突破達到長期新高(突破)、中期趨勢突破週期(突破)、當期短期正負反轉(反轉)、當期中期均值反轉(反轉)、短期環比加速反轉(反轉)、週期低位實現反轉(反轉)。

2)將子信號複合得到總信號。複合總信號取值為上述13個子信號中,發出看多的子信號數量減去發出看空的子信號數量。若複合總信號取值大於0,則看多;小於0,則看空;等於0,維持中性。

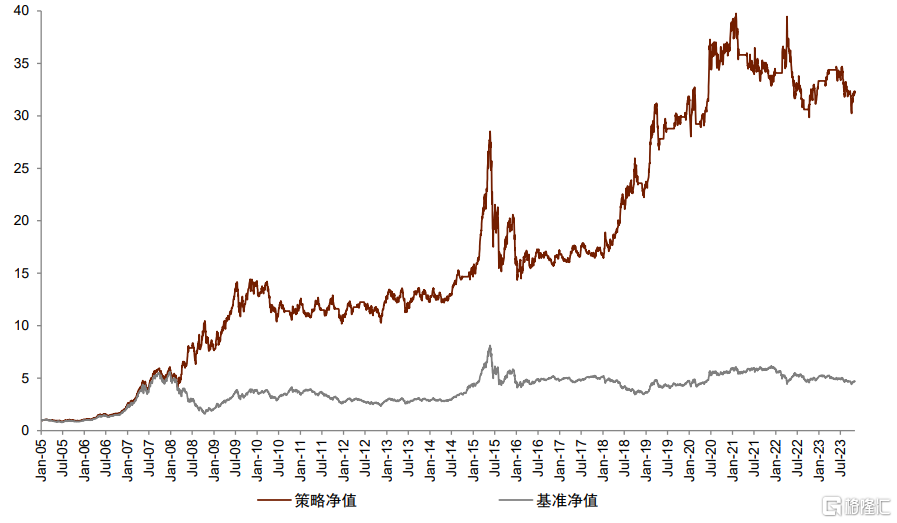

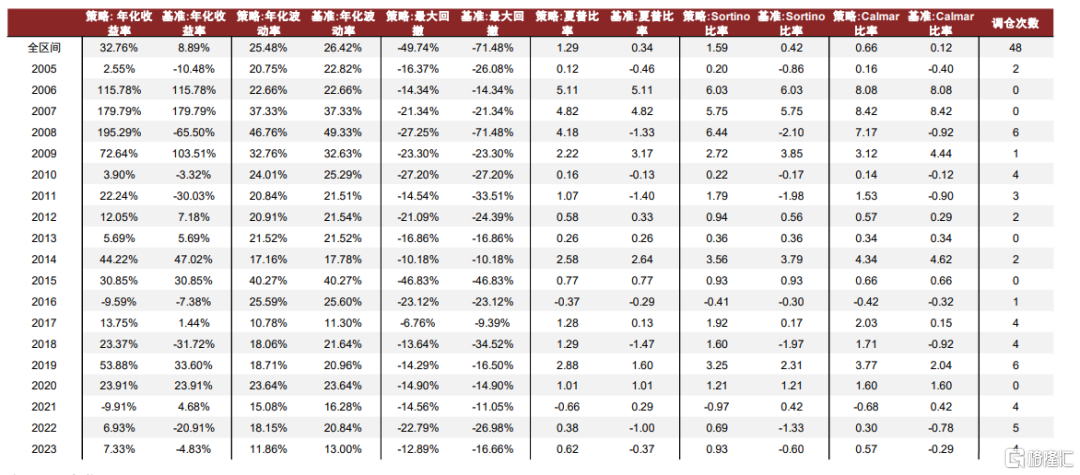

3)基於工業產出缺口的複合信號有良好擇時效果。擇時策略2005年至今(截至2023/11/21日收盤)多空年化收益21.09%,年化波動25.38%,同期基準年化收益8.89%,年化波動26.42%。策略共看多19次,勝率73.68%,盈虧比5.54;共看空15次,勝率73.33%,盈虧比2.38。

工業產出缺口擇時模型2.0

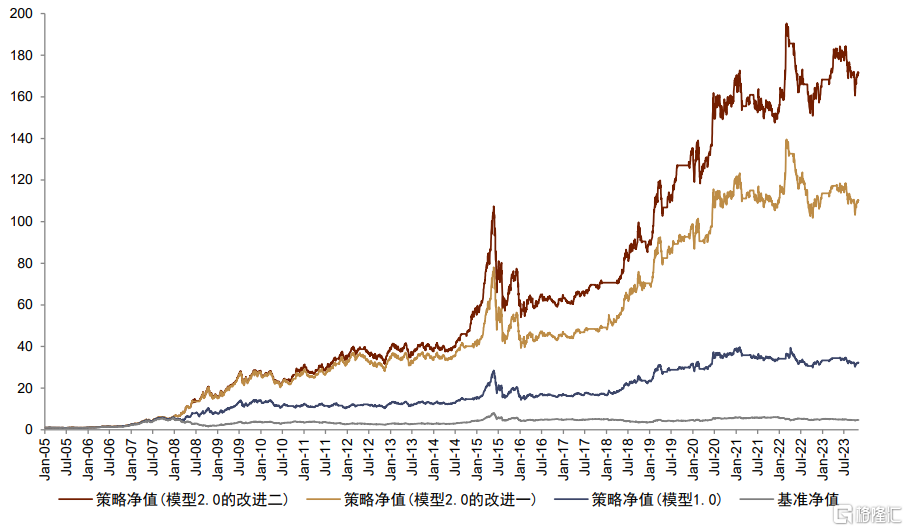

1)改進一:春節性調整。工業增加值相關數據1、2月往往顯著低於趨勢增速,中金研究對工業增加值定基水平序列進行季節性調整的同時也對春節性加以調整。進行春節性調整後的擇時策略2005年至今多空年化收益29.56%,年化波動25.35%;共看多17次,勝率82.35%,盈虧比11.66;共看空15次,勝率80%,盈虧比2.37。

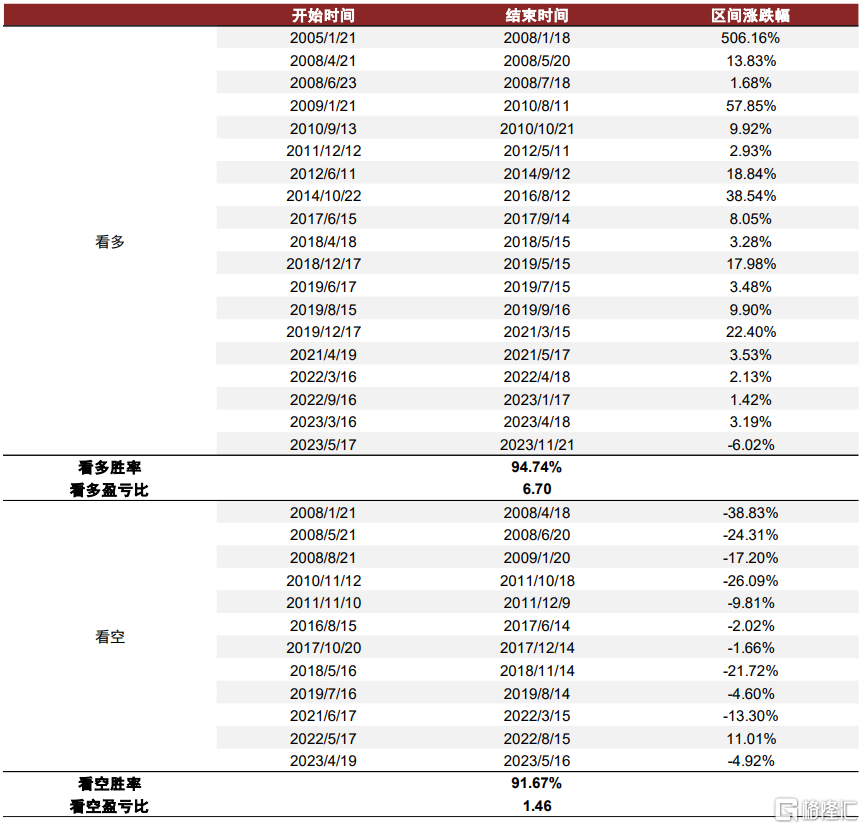

2)改進二:納入預期差信號。中金研究在得到工業產出缺口預期差後設計如下5個子信號:當期正且邊際上升(預期差)、中期持續超預期(預期差)、預期差變異收窄邊際上升(預期差)、短期強烈超預期突然落空(預期差)、預期差週期低分位(預期差)。納入預期差信號後的擇時策略2005年至今多空年化收益32.76%,年化波動25.48%;共看多19次,勝率94.74%,盈虧比6.70;共看空12次,勝率91.67%,盈虧比1.46。

3)改進三:規避極端行情下的偏誤信號。為規避市場在極端估值之下的“非基本面”行情,中金研究計算中證全指過去5年P/E分位數作為門檻變量,當複合信號取值大於0且門檻變量小於0.95時,看多市場;當複合總信號取值小於0且門檻變量大於0.05時,看空市場;其餘情形維持中性信號。上述擇時策略2005年至今多空年化收益35.40%,年化波動24.37%;共看多21次,勝率95.24%,盈虧比6.43;共看空12次,勝率91.67%,盈虧比1.36。

風險

風險提示:由於模型基於歷史數據構建,因此模型在未來應用的有效性可能與報吿回測有效性存在差異。

正文

工業產出缺口:影響A股升跌的重要指標

工業產出缺口對股市的影響可概括為:工業產出缺口→庫存週期→公司利潤變化→公司價值變化→股價升跌。

由DCF模型可知,上市公司當前的價值等於未來所有現金流以一個合理的折現率折現後的總額。因此在折現率不變的情況下,公司利潤上升,公司現金流大概率得到優化,可以提高公司價值,利好公司股價上升。而工業產出缺口可以通過對庫存週期的有效前瞻,傳導到上市公司的利潤變化,進而預測股市的升跌。

圖表1:工業產出缺口是影響股市升跌的重要指標

資料來源:中金公司研究部

上圖中,公司利潤變化到股價升跌的部分較易論證,本文不做贅述。下文,中金研究將詳細闡述工業產出缺口、庫存週期和上市公司利潤之間的關係。

1)什麼是庫存週期?庫存週期,亦稱基欽週期,是宏觀研究中非常重要的一個四年左右的庫存變化短週期,可劃分為“被動去庫存→主動補庫存→被動補庫存→主動去庫存”四個階段。宏觀視角看,庫存是GDP支出法衡量下資本形成總額的一項,庫存週期內生於經濟週期;微觀視角看,庫存是連接生產端與需求端的橋樑,由於企業依據需求變動調整生產策略與行為,生產滯後於需求的錯位就產生了庫存週期波動。

2)庫存週期能否直接用於擇時?許多研究已經證明了庫存週期對大類資產配置具有重要意義,但其並不適用於擇時,原因在於存貨增長並非驅動經濟增長的直接動因,而是對生產擴張意願的滯後反映,不是庫存增長帶動企業生產向上,而是企業生產向上帶動庫存增長。資產價格對經濟週期敏感,但庫存週期往往滯後於經濟增長週期和大類資產價格,因此其並不能提前對經濟景氣進行拐點預判,亦不能通過把握庫存的拐點來預判資產價格的拐點,無法直接應用於宏觀擇時。因此,需要尋找合適的、與庫存週期有強烈經濟邏輯意義和明顯領先關係的前瞻性指標,即後文所討論的工業產出缺口指標。

3)什麼是工業產出缺口?工業產出缺口衡量的是工業實際產出水平對工業潛在產出水平的偏離程度,因此估計工業產出缺口的關鍵在於估算工業潛在產出水平。根據Levy(1963)最早提出此概念時給出的定義,工業潛在產出水平是指在合理穩定的價格水平上,使用最佳可利用的技術、最低成本的投入組合,且資本和勞動力利用率達到充分就業時,所能生產出來的產品總和。

4)為什麼選用工業產出缺口,而不使用學界常用的GDP產出缺口?GDP為季頻宏觀數據,基於GDP測算的產出缺口只能計算得到季度序列,頻率過低,而工業產出缺口可以實現月頻計算,更符合宏觀量化投資的需要。

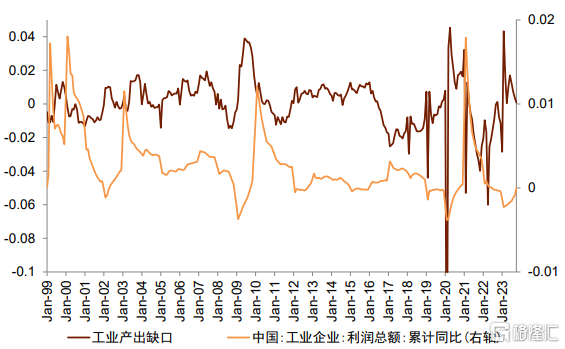

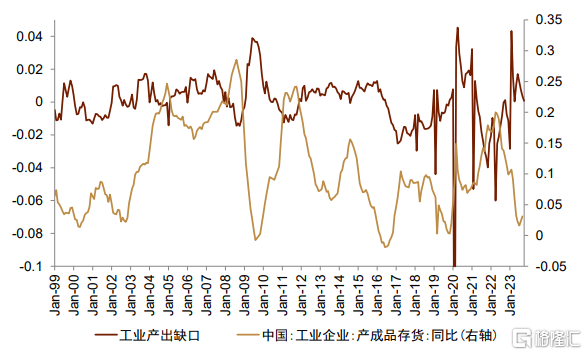

5)工業產出缺口和庫存週期的關係如何?工業產出缺口、價格亦或庫存,本質上都是供需兩股力量博弈的結果,但工業產出缺口和價格都領先於庫存變動。且由於產品價格部分粘性,其對產品供需變化的反應存在滯後。因此,庫存週期依次有三個領先指標:需求>工業產出缺口>價格。工業產出缺口是衡量庫存週期的核心指標,也是領先指標。

6)工業產出缺口為何能描述庫存週期?從邏輯上看,工業產出缺口向上時,產出增速高於潛在產出增速,需求持續好轉,經濟進入擴張狀態,企業有增加庫存的動機與行為;相反,工業產出缺口向下時,產出增速低於潛在產出增速,需求開始萎縮,經濟進入收縮狀態,期初表現為供需失衡下的短期庫存增加,後期則是以去庫存為主的庫存下降。

圖表2:工業產出缺口領先於工業企業利潤變動

注:圖中工業產出缺口序列為後文模型2.0中“改進一”測度下的結果。

資料來源:國家統計局,Wind,中金公司研究部

圖表3:工業產出缺口領先於工業企業存貨變動業企業利潤變動

注:圖中工業產出缺口序列為後文模型2.0中“改進一”測度下的結果。

資料來源:國家統計局,Wind,中金公司研究部

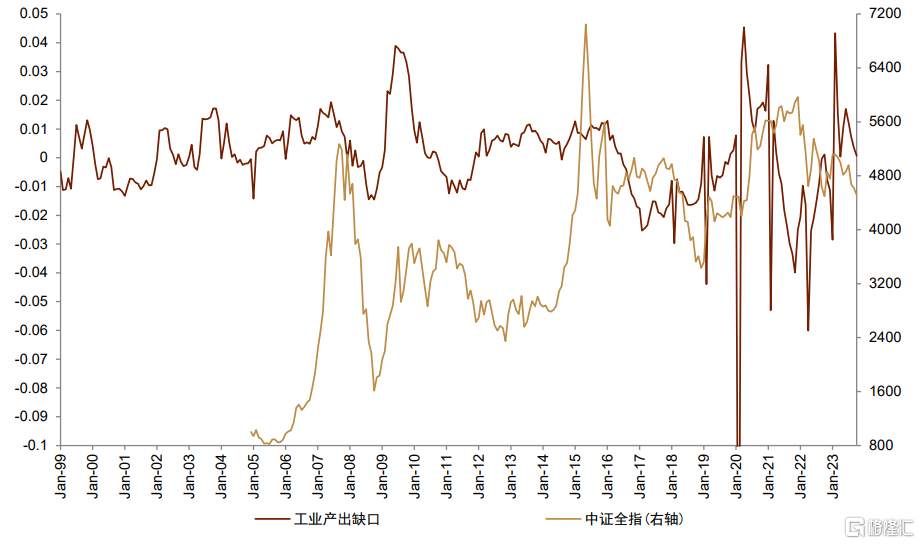

7)工業產出缺口與股價的邏輯關係如何?根據業界對產出缺口、庫存週期以及股市升跌的相關研究,股市跟隨工業產出缺口運行的節奏,雖然會被政策在一定程度上打斷,但在趨勢上波動的一致性較為吻合。即對寬基指數來説,時間持續長、空間範圍高的反彈,大概率發生在工業產出缺口明顯上行的階段,週期上行是牛市的必要條件。

當庫存週期進入補庫階段,即工業產出缺口向上時,企業利潤隨需求上升、經濟回暖而增長,股價得到基本面的有效支撐,投資者懷有樂觀預期,交易熱度提升,推動股票價格逐漸上升。另外,經濟向好下的收入效應使投資者具備更強的金融資產購買能力,對股票產生更多投資需求,進一步推動股價上升。相反,在去庫階段,即工業產出缺口向下時,經濟下行,企業利潤難以維持,股價失去基本面的支撐而下跌,此時投資者收入也隨經濟下滑而減少,其對股票的投資需求也會降低,股票市場步入下行階段。通過相關係數比較發現,工業產出缺口與中證全指未來3個月收益率相關性為0.142,説明工業產出缺口有3個月左右的股價預測前瞻能力。

8)為何使用產出缺口擇時,而不使用產出增速缺口(產出增速與潛在產出增速間缺口)擇時?原因在於,如果產出增速下降,但仍高於潛在產出增速,那麼雖然產出增速缺口可能下降,但產出缺口仍在上行,經濟仍處於擴張區間。此時,雖然企業盈利增速下滑,但利潤與ROE繼續上升,股價增速雖會下降,但股價依舊保持正增長。

9)如何使用工業產出缺口構建擇時策略?如前所述,工業產出缺口可作股市擇時指標,但應注意,宏觀交易邏輯已不是簡單的單期線性視角,即通過觀察當期指標高低來預判股市,而需要多維度、高緯度、更全面的邏輯思考。比如,方向上,不是簡單的越高越好或越低越好,宏觀交易邏輯需更加高階的邏輯引入,把握困境反轉預期、持續向好預期、趨勢突破預期等。路徑結構上,宏觀交易的邏輯需要把握其過去一段時間的變化路徑(如過去3個月、6個月、12個月、一個完整的經濟週期等),而非只看簡單的單期的高低/升跌。數據信息上,單指標擇時是很困難的,因為只有一條序列。因此,需要設計多種可能的、有邏輯的、低相關的宏觀感知信號,才能實現較為理想的勝率。

圖表4:工業產出缺口與中證全指走勢

注:圖中工業產出缺口序列為後文模型2.0中“改進一”測度下的結果。

資料來源:國家統計局,Wind,中金公司研究部

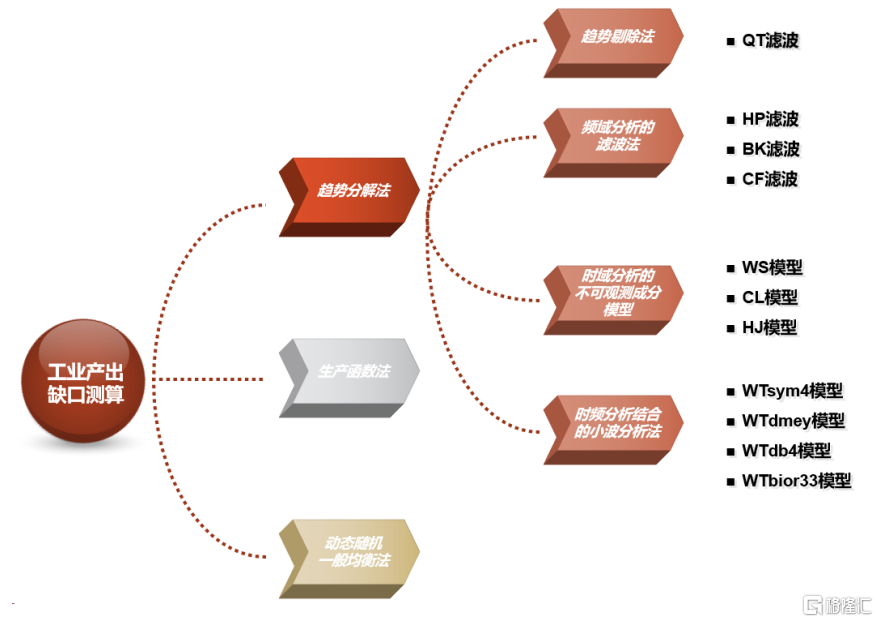

工業產出缺口的測算

目前,關於工業產出缺口的估計方法主要有三種:趨勢分解法(總量法)、生產函數法和動態隨機一般均衡法(Mishkin,2007)。

其中,生產函數法藉助實際產出及勞動、資本等生產要素構建生產函數模型,估算出模型具體參數,並將充分就業狀態下的勞動力數量與全部資本存量代入模型,求解產出缺口。該方法對數據要求很高,底層數據無法獲取,往往只能進行年尺度低頻計算,且穩定性弱,易受經濟結構變遷等因素衝擊影響,對於數據質量不高或經濟結構處於變革期的發展中國家適用性較差。

動態隨機一般均衡法將宏觀經濟變量間關係構建在代表微觀個體的最優化行為之上,但其模型結構過於複雜,包含大量外生衝擊與微觀行為的設定,對經濟內生結構、外生衝擊、參數初始值刻畫不同的模型會得出差異非常大的結果,難以保證測算的穩健性。同時,模型設定的精細化也造成影響潛在產出的衝擊來源多樣化,使最終的測算結果相對於傳統方法具有更大的波動性與更弱的時間一致性。此外,該模型具體設定太過依賴其內部邏輯,以至混淆了測算結果在模型邏輯判斷下的準確性與真實經濟運行的適用性。

而趨勢分解法基於產出數據本身,將實際產出分解為趨勢成分和週期成分,分別代表潛在產出水平和產出缺口。該方法限定較少,適合計算月頻的工業產出缺口,更能滿足中金研究的投研需求。且趨勢分解體系下有多種方法可供比較分析,得出更為穩健可靠的測算結果。

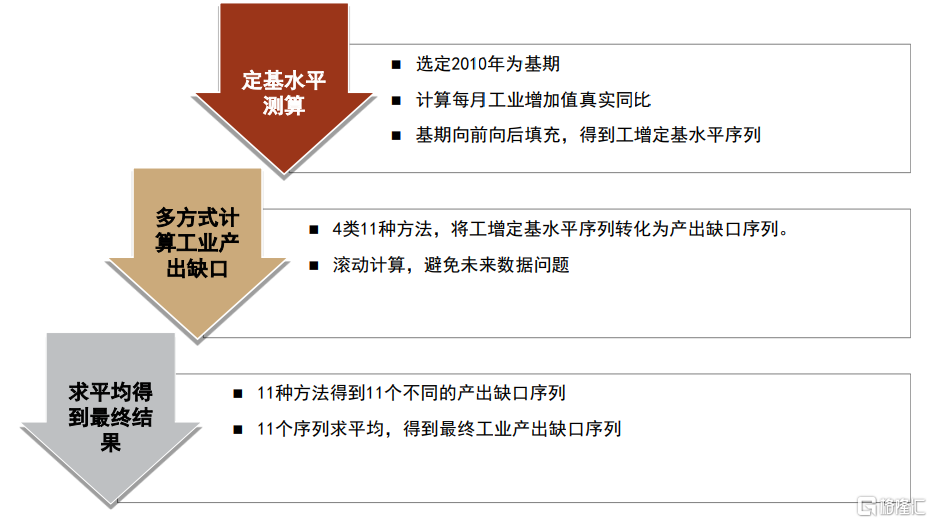

圖表 5:工業產出缺口測算流程框架

資料來源:中金公司研究部

第一,測算工業增加值定基水平

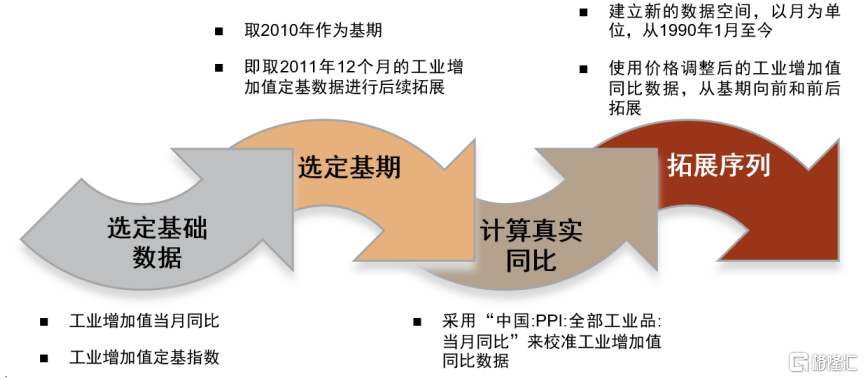

使用趨勢分解法計算工業產出缺口,需要獲得工業產出的真實水平序列,通過如下步驟計算得到工業增加值定基水平序列,作為工業產出缺口計算的輸入數據。

►1)選定基礎數據。由於中國沒有公佈實際工業增加值月度數據(或以不變價格衡量的月度數據),而名義工業增加值數據在2006年11月後也已停止公佈,繼續公佈的數據只有工業增加值同比增速等相關指標。同時,2011年4月後,國家統計局公佈了環比數據,但是其經季節調整,無法直接代入進行計算。對此,選擇國家統計局公佈的“工業增加值:當月同比”和“工業增加值:定基指數”作為基礎數據,使用工業增加值真實同比增速製作定基序列的方式計算。

►2)選定基期。定基年份一般選擇中間年份作為基期,避免數據失真情況。且國家統計局公佈的“工業增加值:定基指數”序列以2010年為基期,因此同樣選擇2010年為基期。

►3)計算真實同比。有兩種價格指數可用於計算真實同比,其一為工業生產者出廠價格指數(PPI),其二為企業商品交易價格指數(CGPI)。選擇前者,原因在於,一方面PPI調查目錄包含了41個工業行業大類,207個工業行業中類,666個工業行業小類,1638個基本分類,2萬多種代表產品,是全面的測度通貨膨脹水平和反映經濟波動的綜合價格指數;另一方面,PPI於每月上旬公佈上月值,而CGPI於每月底公佈上月值,時效性差,故使用“中國:PPI:全部工業品:當月同比”來校準工業增加值同比數據,得到工業增加值真實同比數據。校準方法為,工業增加值當月真實同比=(1+工業增加值當月同比)/(1+PPI當月同比)-1。

►4)拓展序列。建立新的數據空間,以月為單位,從1990年1月至今,使用價格調整後的工業增加值真實同比數據,從基期後的“工業增加值:定基指數”序列出發,向前和前後拓展,得到工業增加值定基水平序列。

圖表6:工業增加值定基水平序列測算流程

資料來源:中金公司研究部

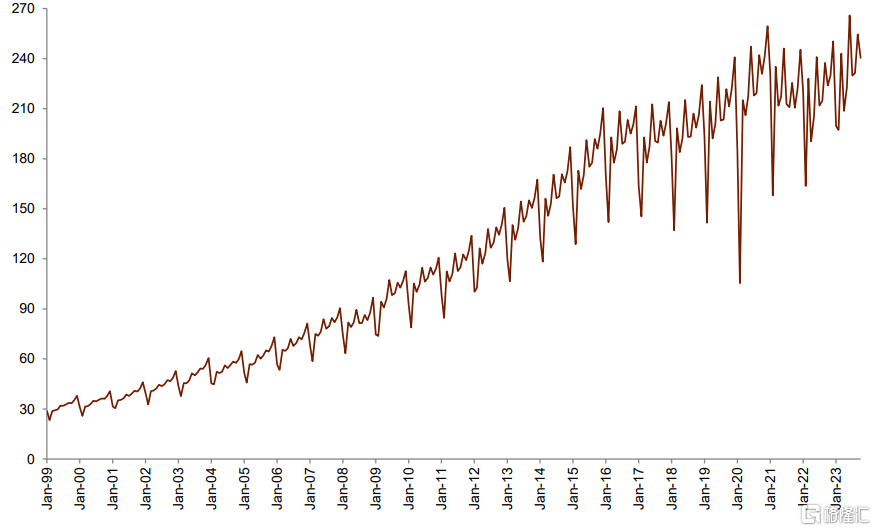

圖表7:工業增加值定基水平序列

資料來源:國家統計局,Wind,中金公司研究部

第二,計算工業產出缺口

在得到工業增加值定基水平序列後,使用趨勢分解法計算工業產出缺口實時序列。具體來説,可將趨勢分解法進一步分為4個大類,分別是:趨勢剔除法、頻域分析的濾波法、時域分析的不可觀測成分模型、時頻分析結合的小波分析法。

第一大類,趨勢剔除法。其基本原理是將潛在產出表示成時間的確定性函數,其中最簡單的模型是線性時間趨勢模型。但由於線性時間趨勢不足以捕捉到潛在產出的複雜動態,因此須對線性時間趨勢進行擴展。原因在於,從1996年我國經濟實現“軟着陸”,到亞洲金融危機、美國次貸危機、歐洲主權債務危機、國際貿易摩擦等影響,使我國產出水平長期增速出現了多次結構性變化,採用線性趨勢濾波已不能捕捉上述長期增速的結構性變化。因此,參考張小宇和劉金全(2018),採用二次趨勢濾波測算。

►1)QT濾波(Quadratic Trend)是最為流行的一種確定性趨勢方法,它假設產出對數可近似為一個關於時間的簡單確定性函數,即 = 0 + 1 + 22 + 。

第二大類,頻域分析的濾波法,即把時間序列看成由多個不同頻率的規則波(正、餘弦波)疊加而成,在頻域上比較不同頻率波的方差大小,通過觀察各分量的週期變化以揭示時間序列的頻率結構,掌握其主要波動特徵。選取HP濾波、BK濾波和CF濾波。

►2)HP濾波(Hodrick and Prescott,1997)可以在不損失序列首尾數據信息的情況下分解產出序列,且應用方便,但這一方法存在兩個不足:一是平滑係數和初始值的選取較為觀,二是分解模式固定使部分波段被忽略。參考 Hodrick and Prescott(1997),設定平滑參數 λ=129600。

►3)BK濾波(Baxter and King,1999)是理想帶通濾波的線性近似,它將長期趨勢、週期和不規則成分分別與譜的低、中、高頻成分對應,克服了HP濾波無法根據頻率結構靈活調整的不足,但其對短時間序列的測算精度較弱。根據 Baxter and King(1999)、楊天宇和黃淑芬(2010),選取截斷參數K=12,且由於一般認為經濟週期長度不少於6季度而不大於32季度,故選擇18和96作為可通過波的下界與上界,即BK(18,96)。此外,為獲得樣本尾部濾波值,採用Stock and Watson(1999)基於低階自迴歸預測方法來預先擴充數據。

►4)CF濾波(Christiano and Fitzgerald,2003)又稱隨機遊走濾波,作為全樣本非對稱帶通濾波,其濾波權重不僅隨時間變化,而且不會損失數據,能夠濾掉總量在全樣本期的趨勢,但它需要較大的樣本容量。與HP濾波和BK濾波相比,CF濾波的最大特點是其具有充分的靈活性,不但能對不同性質的時間序列採用不同的濾波公式,而且在同一時間序列不同時點估計上也可選取不同的截斷和權重。同樣選取18和96為可通過波的下界與上界,即CF(18,96)。

第三大類,時域分析的不可觀測成分模型(UC models),該類方法對實時估計的測度最為可靠,其實時估計具有與最終估計相關性強、符號一致性高、接近程度高,及噪聲信息少的特點(鄭挺國和王霞,2010)。選取WS模型、CL模型和HJ模型。

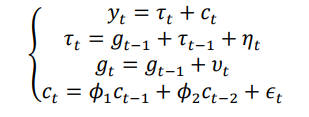

►5)WS模型。考慮到趨勢濾波僅適合處理潛在產出為趨勢平穩的隨機過程,不適合處理包含單位根的非平穩隨機過程,Watson(1986)通過構建不可觀測成分模型(相應的產出缺口估計方法簡稱WS模型),將潛在產出表示為帶有漂移項的隨機遊走過程,週期成分設定為協方差平穩過程,彌補了趨勢濾波在識別單位根過程中的不足。

►6)CL模型。Harvey(1985)和 Clark(1987)在 WS 模型的基礎上,通過將趨勢成分的動態設定進行局部調整,將趨勢方程中的漂移項設定為隨機遊走過程,刻畫更為複雜的潛在產出序列的動態特徵(相應的產出缺口估計方法簡稱CL模型)。在CL模型中,一般將不可觀測趨勢成分和週期成分分別考慮為如下動態,其中、、假設為獨立同分布的零均值、高斯和互不相關過程,且1和2為考慮經濟週期持續性的二階自迴歸AR(2)參數,滿足平穩性條件。

►7)HJ模型。Harvey and Jaeger(1993)提出了另一種關於產出對數趨勢週期分解的不可觀測成分模型,稱為HJ模型。HJ模型與CL模型的主要區別在於將後者的AR(2)週期過程考慮為一種正弦隨機過程,即週期成分表示為下式,其中為減幅因子參數,滿足 0≤≤1,為週期頻率,且和∗假設為獨立同分布零均值、方差均為2的高斯互不相關過程。

第四大類,時頻分析結合的小波分析法,一種時間窗和頻率窗都可改變的時頻分析方法 ,它在低頻部分具有較高的頻率分辨率和較低的時間分辨率,在高頻部分具有較高的時間分辨率和較低的頻率分辨率,使能根據實際需要在時間精度和頻率精度間進行適當取捨,從而克服前述頻域和時域分析各種方法的缺陷。

對小波分析法,需注意三個技術細節。其一,小波基函數的選擇。對此難以總結出一般原則,往往需根據不同的問題選擇不同的小波基函數。由於研究目的是儘可能精確估計工業產出缺口,因此以光滑性和相似性作為選取小波基函數的標準。參考楊天宇和黃淑芬(2010),選擇四種基函數:sym4、dmey、db4 和 bior3.3。其二,小波分解層數的確定。層數越多則計算工作量越大,誤差也會增加,但層數越多亦越有利於從更深層次進行信號趨勢分析,使時間序列更加平穩,故分解層數一般採3至5層,經計算比較後,最終選取4層。其三,閾值的確定。閾值太小,會保留過多幹擾因素;閾值太大,決定趨勢的因素會被過濾掉,因此參考楊天宇和黃淑芬(2010)選擇Penalty閾值。

►8)WTsym4模型。使用 sym4(近似對稱的緊支集正交小波)作為基函數,其具備較好的正則性,在連續性、支集長度、濾波器長度等方面與dbN小波一致,但具有更好的對稱性,一定程度上能減少對信號進行分析和重構時的相位失真。

►9)WTdmey模型。使用dmey作為基函數,即離散的Meyer小波,用於快速離散小波變換的計算。dmey小波具有很好的平滑性,這使其在處理需要平滑的信號時表現出色;且其複數性質能捕獲信號的某些相位信息,在實際應用中有助於提供增量信息。

►10)WTdb4模型。dbN小波的特點是階次(序列N)越大則消失矩階數越大,而消失矩越大光滑性就越好,頻域的局部化能力就越強,頻帶的劃分效果越好,但是會使時域緊支撐性減弱,同時大大增加計算量,使實時性變差。因此,使用db4作為基函數,該小波具有較好的正則性,信號重構過程比較光滑。

►11)WTbior33模型。使用bior3.3作為基函數,該小波為了解決對稱性和精確信號重構的不相容性,引入了雙正交小波,稱為對偶的兩個小波分別用於信號的分解和重構,化解了線性相位和正交性要求的矛盾。

圖表8:工業產出缺口測算方法

資料來源:中金公司研究部

在得到了工業增加值定基水平序列作為計算產出缺口的輸入數據後,若簡單地取最終數據(即從1999年1月至最新時點)的工業增加值定基水平序列,並使用前述方法測算工業產出缺口,則得到的是工業產出缺口的最終估計(final estimate)。然而,這會引入未來的宏觀信息,因此正確的做法是使用實時估計(realtime estimate),即構建先運用各種測算方法估計每組月份數據的工業產出缺口值,然後提取每組工業產出缺口估計的最後一個觀測值組成一組新的序列,使用這組新的序列來表示工業產出缺口實時估計。

►1)選定初期。由於中證全指2005年開始發佈,選擇1999年1月至2004 年12月作為初期。

►2)初期序列調整與測算。對初期的工業增加值定基水平序列使用X-13-ARIMA進行季節性調整和對數化處理後,分別使用前述的11種工業產出缺口測算方法,計算得到初期的工業產出缺口,即1999年1月至2004年12月的月頻工業產出缺口。

►3)逐月更新測算。在初期的基礎上,逐月添加當月的工業增加值定基水平序列數據,每次添加後重新進行上一步處理,即對新序列進行季節性調整和對數化後,使用各測算方法,得到新序列的工業產出缺口。

►4)整理實時序列。循環上述過程,遍歷整個時間區間,取每個月份得到的新工業產出缺口序列的最後一個值(即當月值),與上次整理得到的序列合併,得到完整的工業產出缺口實時序列。

舉例來説,以HJ模型為例,首先取1999年1月至2004年12月的工業增加值定基水平序列作為模型輸入,對序列進行季節性調整,然後作對數化處理,根據HJ模型的設定提取出周期成分,即1999年1月至2004年12月的月頻工業產出缺口,記為Gap_HJ。而後,在2005年1月,取1999年1月至2005年1月的工業增加值定基水平序列作為模型輸入,進行季節性調整與對數化處理後提取出週期成分,取計算結果的最後一個數值,即2005年1月的工業產出缺口值,填補在上次得到的Gap_HJ的末尾,得到1999年1月至2005年1月的月頻工業產出缺口序列。以此類推,直到得到完整的1999年1月至今的Gap_HJ實時估計序列。

圖表9:工業產出缺口實時序列測算流程

資料來源:中金公司研究部

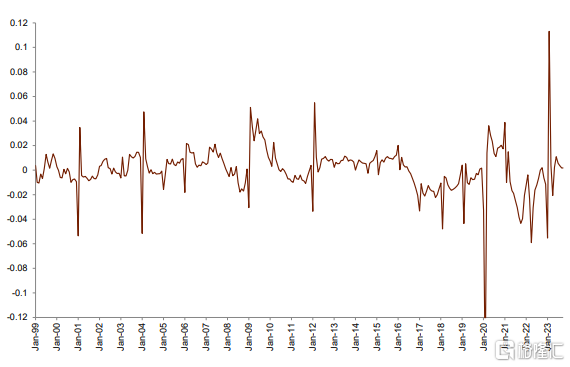

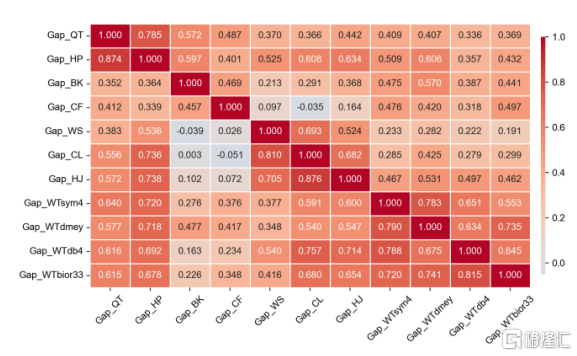

根據上述算法,計算得到了1999年1月至2023年10月(2023年11月公佈)的11種測算方法口徑下的工業產出缺口序列。相關性分析表明,各測算方法得到的工業產出缺口序列間差異明顯,同屬於一個大類下的測算方法得到的序列相關係數相對較高,而不同方法間則相對較低,可見如果只使用單一測算方法,難以保證測算結果的準確性。為了消弭測算方法間的差異,得到更為穩健的結果,且便於後續擇時策略的開展,對11種工業產出缺口序列進行均值處理,得到工業產出缺口實時均值序列(簡記為Gap),且通過ADF檢驗。

圖表 10:工業產出缺口不同算法結果相關性比較

注:下三角為Pearson相關係數,上三角為Spearman相關係數。

資料來源:Wind,中金公司研究部

圖表11:工業產出缺口實時均值序列

注:序列ADF檢驗T值為-4.1736,p值為0.0007,通過單位根檢驗。

資料來源:Wind,中金公司研究部

工業產出缺口擇時模型1.0

如前所述,工業產出缺口是一個合宜的股市擇時指標,但宏觀交易邏輯已不是簡單的單期線性視角,僅依賴於單一信號(如工業產出缺口是否上升、是否為正等)已不足以構建一個穩健和有效的策略,而需要多維度、高緯度、更全面的邏輯思考,考慮宏觀狀態變化的方向、路徑結構、數據信息等。這樣做的邏輯在於:

►1)市場複雜性與信息全面性。投資者對工業產出缺口表徵的經濟景氣變化有多重不同的感知方式與預期形式,單個信號無法捕捉市場的所有變化和預期動態。一個完整的策略應包括對市場狀態多個維度的研判分析,僅依賴一個維度會忽略其他可能重要的信息。

►2)信號的多樣性與適應性。多樣化信號可以提供更全面的視角,單個信號可能在某些市場條件下表現良好,但在其他條件下表現不佳。多種信號可以幫助策略更好地適應市場的變化,增強策略的有效性和穩健性。

►3)更好地開展風險管理。多種信號可以互相驗證,如果某個信號發出錯誤的預測,其他信號可以幫助減輕損失,降低策略整體上錯誤預測的概率。

►4)提供持續優化的空間。多信號可以讓中金研究更好地進行策略優化和調整。

擇時子信號一覽

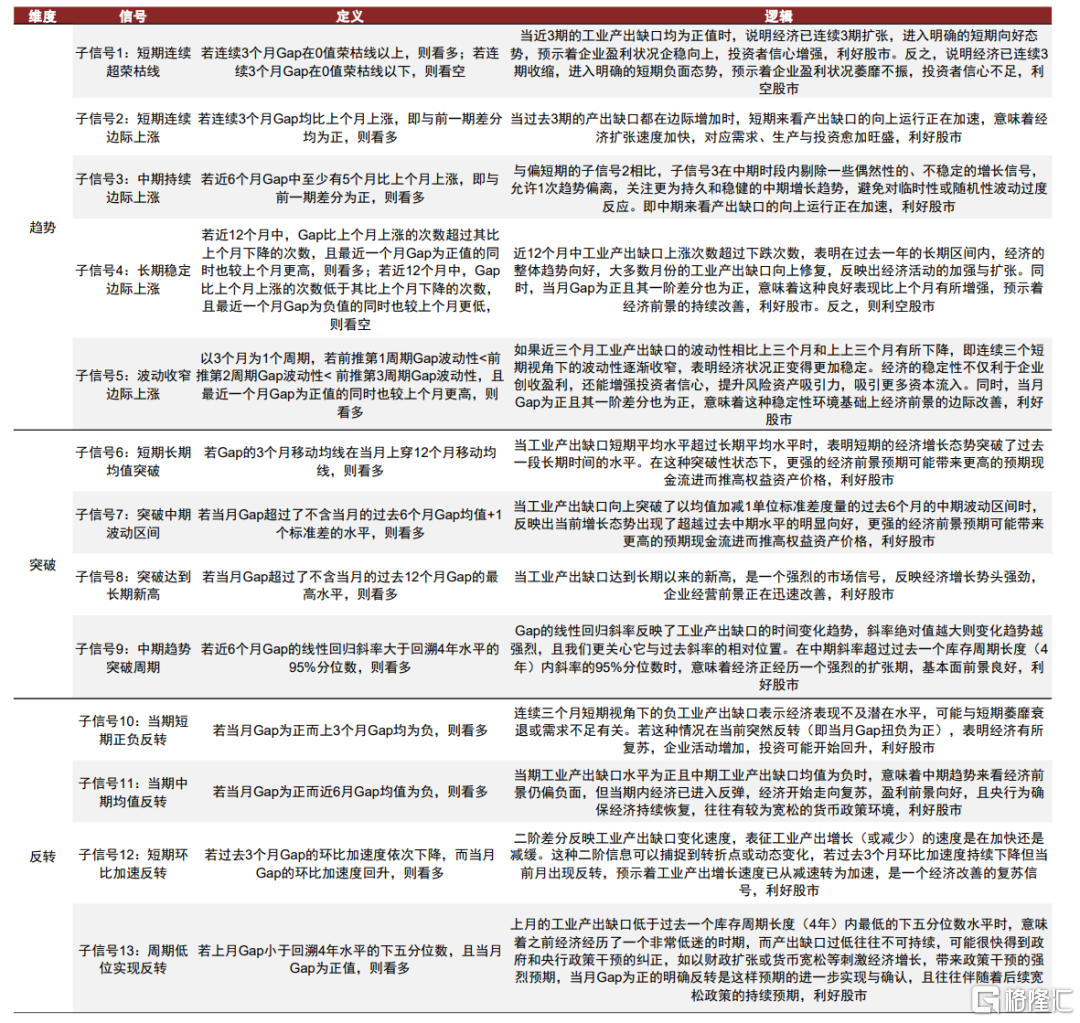

具體子信號的定義和邏輯如下,括號中為子信號所屬邏輯大類,共包含趨勢、突破、反轉三大類。考慮到工業產出缺口與庫存週期的關係,及市場交易的現實特徵,中金研究定義四個時間參數,分別為短期、中期、長期和週期,對應3個月、6個月、12個月和4年(一個完整的庫存週期長度)。

►1)短期連續超榮枯線(趨勢):若連續3個月Gap在 0 值榮枯線以上,則看多;若連續3個月Gap在0值榮枯線以下,則看空。邏輯為當近3期的工業產出缺口均為正值時,説明經濟已連續3期擴張,進入明確的短期向好態勢,預示着企業盈利狀況企穩向上,投資者信心增強,利好股市。反之,説明經濟已連續3期收縮,進入明確的短期負面態勢,預示着企業盈利狀況萎靡不振,投資者信心不足,利空股市。

►2)短期連續邊際上升(趨勢):若連續3個月 Gap 均比上個月上升,即與前一期差分均為正,則看多。邏輯為當過去3期的產出缺口都在邊際增加時,短期來看產出缺口的向上運行正在加速,意味着經濟擴張速度加快,對應需求、生產與投資愈加旺盛,利好股市。

►3)中期持續邊際上升(趨勢):若近6個月Gap中至少有5個月比上個月上升,即與前一期差分為正,則看多。與偏短期的子信號2相比,子信號3在中期時段內剔除一些偶然性的、不穩定的增長信號,允許1次趨勢偏離,關注更為持久和穩健的中期增長趨勢,避免對臨時性或隨機性波動過度反應。即中期來看產出缺口的向上運行正在加速,利好股市。

►4)長期穩定邊際上升(趨勢):若近12個月中,Gap環比上升的次數超過環比下降的次數,且最近一個月Gap為正值的同時也較上個月更高,則看多;若近12個月中,Gap比上個月上升的次數低於其比上個月下降的次數,且最近一個月Gap為負值的同時也較上個月更低,則看空。邏輯為近12個月中工業產出缺口上升次數超過下跌次數,表明在過去一年的長期區間內,經濟的整體趨勢向好,大多數月份的工業產出缺口向上修復,反映出經濟活動的加強與擴張。同時,當月Gap為正且其一階差分也為正,意味着這種良好表現比上個月有所增強,預示着經濟前景的持續改善,利好股市。反之,則利空股市。

►5)波動收窄邊際上升(趨勢):以3個月為1個週期,若前推第1週期Gap 波動性<前推第2週期Gap波動性<前推第3週期Gap波動性,且最近一個月Gap為正值的同時也較上個月更高,則看多。邏輯為如果近三個月工業產出缺口的波動性相比上三個月和上上三個月有所下降,即連續三個短期視角下的波動性逐漸收窄,表明經濟狀況正變得更加穩定。經濟的穩定性不僅利於企業創收盈利,還能增強投資者信心,提升風險資產吸引力,吸引更多資本流入。同時,當月Gap為正且其一階差分也為正,意味着這種穩定性環境基礎上經濟前景的邊際改善,利好股市。

►6)短期長期均值突破(突破):若Gap的3個月移動均線在當月上穿12個月移動均線,則看多。邏輯為當工業產出缺口短期平均水平超過長期平均水平時,表明短期的經濟增長態勢突破了過去一段長期時間的水平。在這種突破性狀態下,更強的經濟前景預期可能帶來更高的預期現金流進而推高權益資產價格,利好股市。

►7)突破中期波動區間(突破):若當月Gap超過了不含當月的過去 6 個月Gap均值+1個標準差的水平,則看多。邏輯為當工業產出缺口向上突破了以均值加減1單位標準差度量的過去6個月的中期波動區間時,反映出當前增長態勢出現了超越過去中期水平的明顯向好,更強的經濟前景預期可能帶來更高的預期現金流進而推高權益資產價格,利好股市。

►8)突破達到長期新高(突破):若當月Gap超過了不含當月的過去12個月Gap的最高水平,則看多。邏輯為當工業產出缺口達到長期以來的新高,是一個強烈的市場信號,反映經濟增長勢頭強勁,企業經營前景正在迅速改善,利好股市。

►9)中期趨勢突破週期(突破):若近6個月Gap的線性迴歸斜率大於回溯4年水平的95%分位數,則看多。邏輯為Gap的線性迴歸斜率反映了工業產出缺口的時間變化趨勢,斜率絕對值越大則變化趨勢越強烈,且中金研究更關心它與過去斜率的相對位置。在中期斜率超過過去一個庫存週期長度(4年)內斜率的95%分位數時,意味着經濟正經歷一個強烈的擴張期,基本面前景良好,利好股市。

►10)當期短期正負反轉(反轉):若當月Gap為正而上3個月Gap均為負,則看多。邏輯為連續三個月短期視角下的負工業產出缺口表示經濟表現不及潛在水平,可能與短期萎靡衰退或需求不足有關。若這種情況在當前突然反轉(即當月Gap扭負為正),表明經濟有所復甦,企業活動增加,投資可能開始回升,利好股市。

►11)當期中期均值反轉(反轉):若當月Gap為正而近6月Gap均值為負,則看多。邏輯為當期工業產出缺口水平為正且中期工業產出缺口均值為負時,意味着中期趨勢來看經濟前景仍偏負面,但當期內經濟已進入反彈,經濟開始走向復甦,盈利前景向好,且央行為確保經濟持續恢復,往往有較為寬鬆的貨幣政策環境,利好股市。

►12)短期環比加速反轉(反轉):若過去3個月Gap的環比加速度依次下降,而當月Gap的環比加速度回升,則看多。邏輯為二階差分反映工業產出缺口變化速度,表徵工業產出增長(或減少)的速度是在加快還是減緩。這種二階信息可以捕捉到轉折點或動態變化,若過去3個月環比加速度持續下降但當前月出現反轉,預示着工業產出增長速度已從減速轉為加速,是一個經濟改善的復甦信號,利好股市。

►13)週期低位實現反轉(反轉):若上月Gap小於回溯4年水平的下五分位數,且當月Gap為正值,則看多。邏輯為上月的工業產出缺口低於過去一個庫存週期長度(4年)內最低的下五分位數水平時,意味着之前經濟經歷了一個非常低迷的時期,而產出缺口過低往往不可持續,可能很快得到政府和央行政策干預的糾正,如以財政擴張或貨幣寬鬆等刺激經濟增長,帶來政策干預的強烈預期,當月Gap為正的明確反轉是這樣預期的進一步實現與確認,且往往伴隨着後續寬鬆政策的持續預期,利好股市。

圖表12:子信號定義與邏輯總覽

資料來源:中金公司研究部

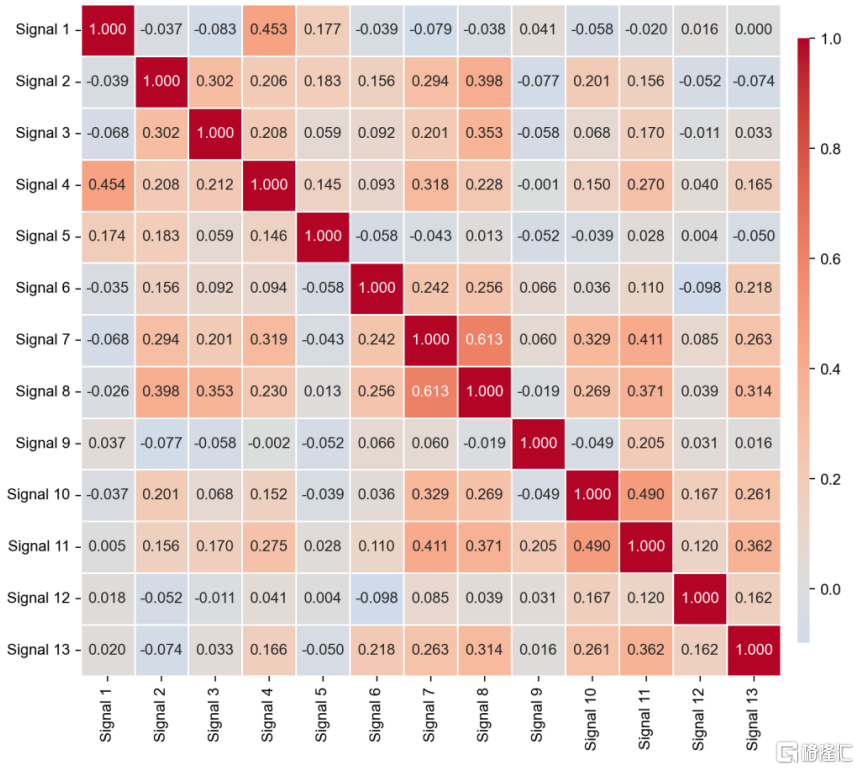

出於以下三方面考量,中金研究在回測之前,首先要對擇時子信號間的相關性加以判斷:

►1)確保信息含量。如果兩個或多個子信號高度相關,它們可能在很大程度上傳達相同的信息。相似的子信號在模型中多次出現,可能會導致模型對某些類型的信息過於敏感或偏倚。

►2)提高模型準確性。一方面,防止過擬合。如果模型包含許多高度相關的子信號,它可能會在樣本內表現得很好,但在樣本外表現不佳。這是因為模型可能會過度擬合樣本內數據中的噪音,而不是捕捉到真實的、潛在的市場規律。另一方面,提高泛化能力。減少相關子信號可使模型更關注那些真正有預測能力的獨立子信號,從而提高模型的樣本外預測能力。

►3)提高策略穩健性。一方面,降低市場變化影響。如果策略依賴於高度相關的子信號,那麼當市場環境、宏觀形勢與投資者預期改變時,策略的表現可能受到較大影響。另一方面,增強策略適應能力。通過減少高度相關的子信號,可以使策略信息集更加多元化,從多個不同類型的子信號中提煉信息,不會過度依賴某一特定類型的子信號,使策略在各種市場環境中有較為穩健的表現。

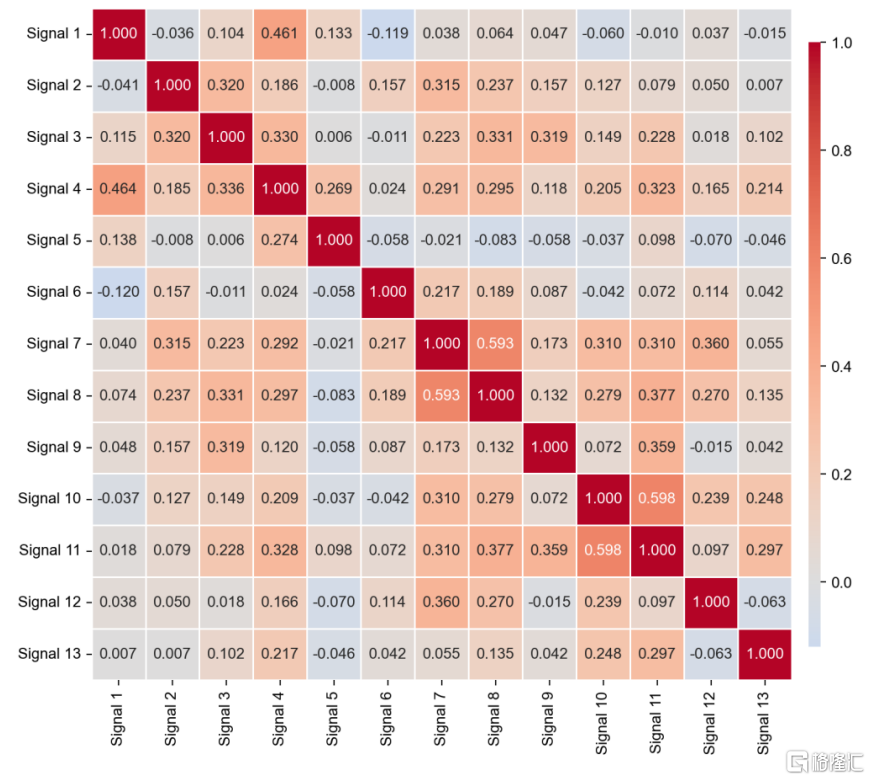

對比基於工業產出缺口實時均值序列(Gap)得到的各擇時子信號的相關性發現,各子信號間相關性較低,能為綜合擇時信號提供不同的增量信息,提高模型準確性與策略穩健性,中金研究設計的子信號是符合要求的。

圖表13:擇時模型 1.0 版本子信號相關性分析

注:下三角為Pearson相關係數,上三角為Spearman相關係數。

資料來源:Wind,中金公司研究部

擇時子信號效果回測

介紹完 13 個基於工業產出缺口的宏觀擇時子信號後,中金研究基於如下流程測試各子信號的擇時效果:

►1)求取工業產出缺口實時均值序列(Gap)用於擇時。

►2)Gap時間修正。如中金研究在報吿《量化配置系列(12) 宏觀數據建模應用手冊》中所指出的,宏觀數據具有滯後性,即多數重要宏觀指標均會在下月(下季)公佈當月(當季)的指標值,工業增加值相關數據也不例外。因此在統計建模時,若在每月末使用宏觀數據的當月值,則會在模型中引入未來數據,使結論無意義。對此,中金研究使用動態後移法,即回溯工業增加值數據的歷次發佈日期來進行對應後置,進行精細建模。由於中金研究無法獲取2010年以前每個月的工業增加值數據具體公佈時間,因此結合該指標歷史發佈規律,2010年以前取每個月20日為發佈時間。

►3)基於修正後的Gap序列計算各子信號取值。

►4)交易回測時,以得到子信號的第二天的收盤價進行交易。

具體來説,由於中證全指發佈於2005年,中金研究使用1999年1月-2004年12月作為初期,因此,得到的第一個可用於擇時的工業產出缺口值是2004年12月的,而該數據是2005年1月公佈的,即擇時起始於2005年1月20日,而第一個交易動作出現於2005年1月21日。中金研究得到的最後一個Gap序列數值是2023年10月的,而該數值發佈於2023年11月15日,因此中金研究的最後一個擇時動作出現於2023年11月16日(最新信號為看多)。

對每個子信號,其持續區間是兩個子信號的時點之間。比如,在2018年5月15日公佈了2018年4月的工業增加值相關數據,2018年6月14日公佈了2018年5月的工業增加值相關數據,據此可以計算得到2018年4月和5月的工業產出缺口實時均值序列(Gap)。2018年4月的工業增加值相關數據原始時間戳為“2018-04-31”,要相應調整為“2018-05-15”,且只能用於“2018-05-16”進行相應的交易,若發出子信號為看多,則以“2018-05-16”的收盤價買入,持有到下一個工業產出缺口子信號的交易日“2018-06-15”,以該日收盤價為準進行調整,若該日子信號為看多,則繼續持有;若該日子信號為看空,則以“2018-06-15”日收盤價賣出。

此外,由於2月不公佈上月工業增加值,考慮到經濟動能的連貫性,中金研究在2月調倉日直接延續1月的擇時信號。

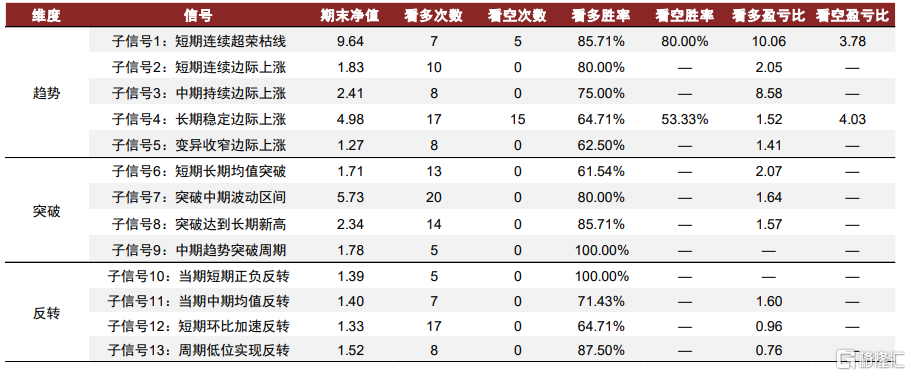

中金研究分別統計了13種基於工業產出缺口的宏觀擇時子信號的期末淨值(初始淨值設置為1)、看多/空次數、看多/空勝率、看多/虧盈虧比。

13個宏觀擇時子信號中12個子信號勝率超過50%,其中有8個子信號勝率超過60%。從結果看,中金研究建立的擇時子信號體系具有較好的市場方向判斷效果。另外可以看到,工業產出缺口的上行意義更大。這可能是源於工業產出缺口下行對應於去庫存階段,而去庫存階段市場主要圍繞政策激烈博弈,政策面對股市升跌的影響更大。中金研究的13個宏觀擇時子信號中,只有2個看空子信號。事實上,中金研究對其他子信號也進行了看空策略的回測,但看空勝率普遍較低,未超過50%,因此中金研究未將其納入擇時子信號體系。

圖表14:擇時模型1.0版本子信號擇時效果

資料來源:Wind,中金公司研究部

複合總信號構建與回測

在前文中,中金研究詳細介紹了13個產出缺口擇時子信號構建邏輯,並展示了每個子信號的擇時效果。在此,中金研究將13個信號進行復合,構建用於工業產出缺口擇時的複合總信號。複合方法為:

►每個工業增加值相關數據公佈日,統計每個子信號的多空觸發情況。

►複合總信號取值為發出看多的子信號數量減去發出看空的子信號數量。

►若複合總信號取值大於0,則看多市場;若複合總信號取值小於0,則看空市場;若複合總信號取值等於0,則維持中性信號。

►當複合總信號觀點方向發生變化時,以中證全指第二日的收盤價進行買入/賣出操作。

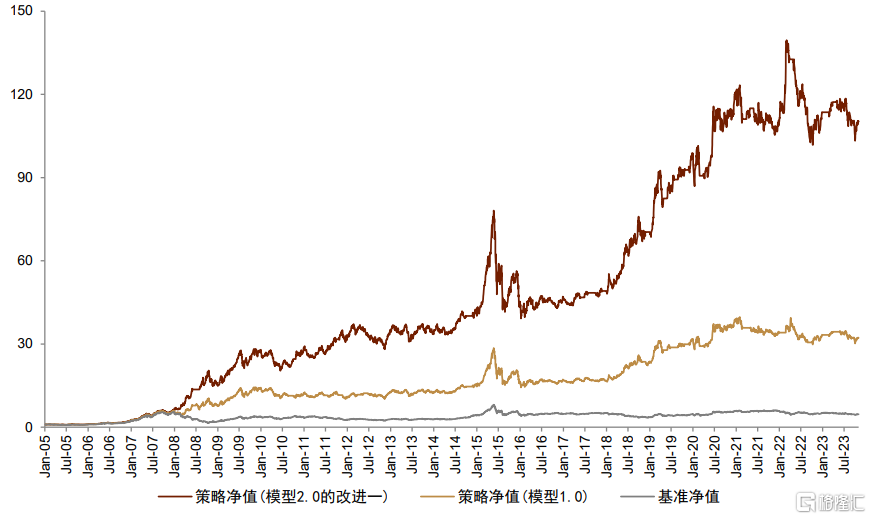

基於複合信號的擇時策略2005年至今(本文的終止點為2023/11/21日收盤)多空年化收益21.09%,年化波動25.38%,同期基準年化收益8.89%,年化波動26.42%。複合信號共看多19次,勝率73.68%,盈虧比5.54;共看空15次,勝率73.33%,盈虧比2.38。

可以看到,基於工業產出缺口實時測度序列,從趨勢、突破、反轉多維度出發的複合宏觀信號體系對股市升跌判斷具有良好的應用效果。且該策略為低頻,2005年至今的調倉次數較少,年均調倉次數低於3次,可以避免由於頻繁調倉成本對收益的侵蝕。

圖表15:擇時模型1.0版本策略表現

資料來源:Wind,中金公司研究部

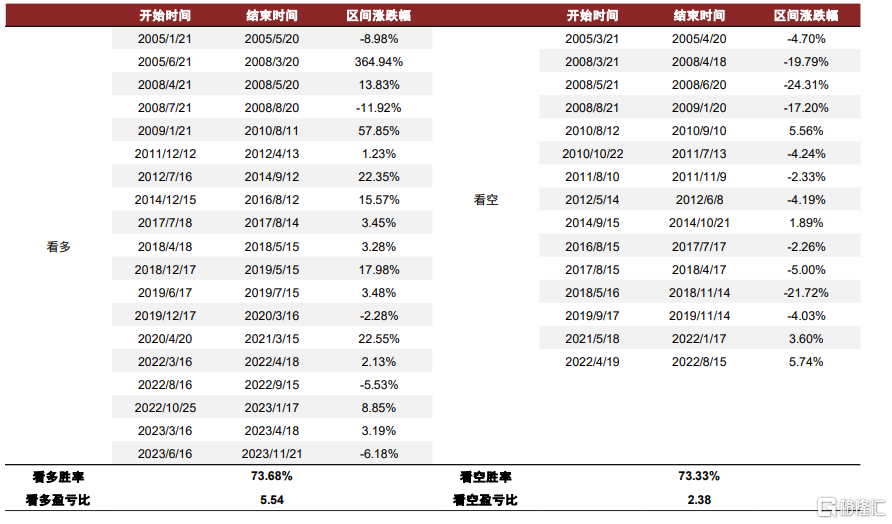

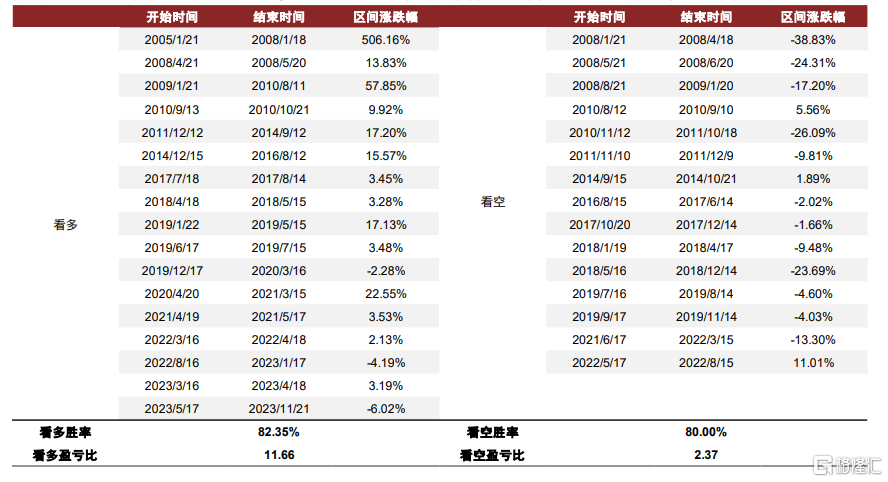

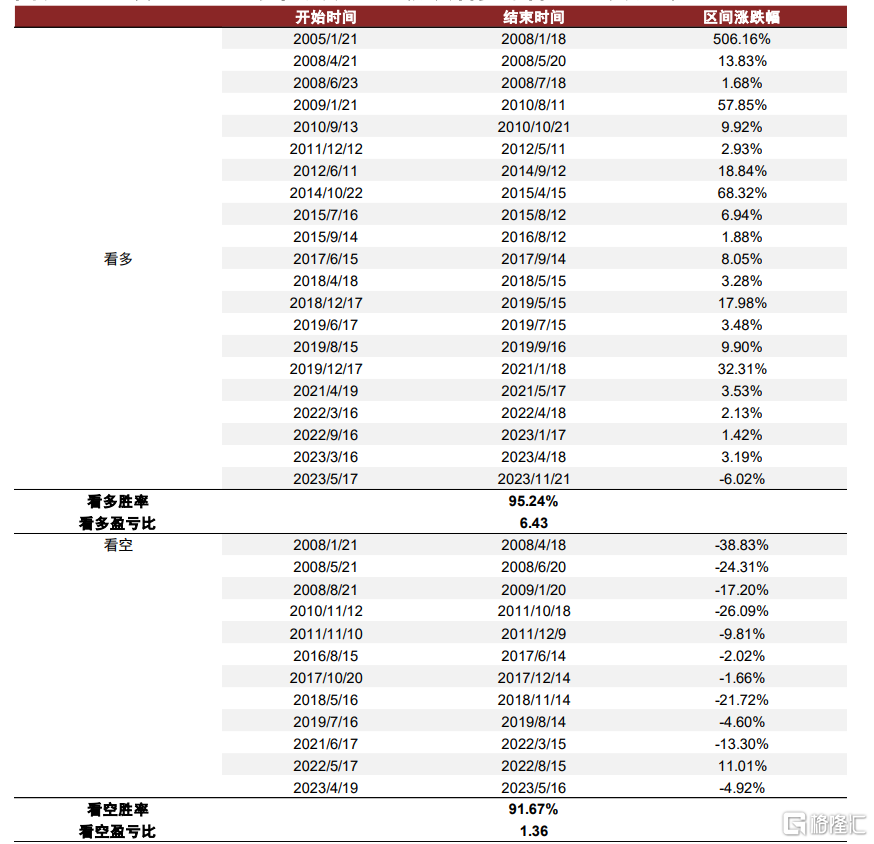

圖表16:擇時模型1.0歷次看多/空區間收益統計

資料來源:Wind,中金公司研究部

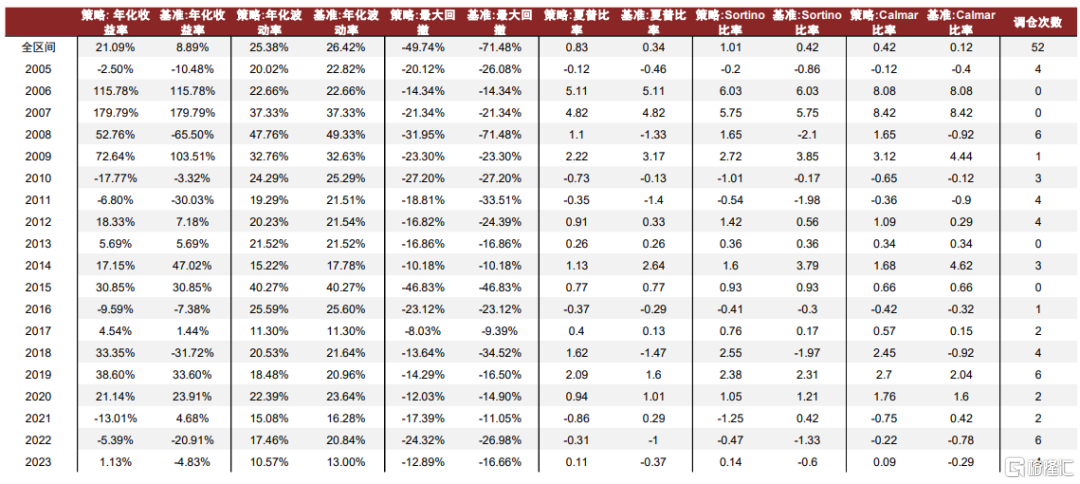

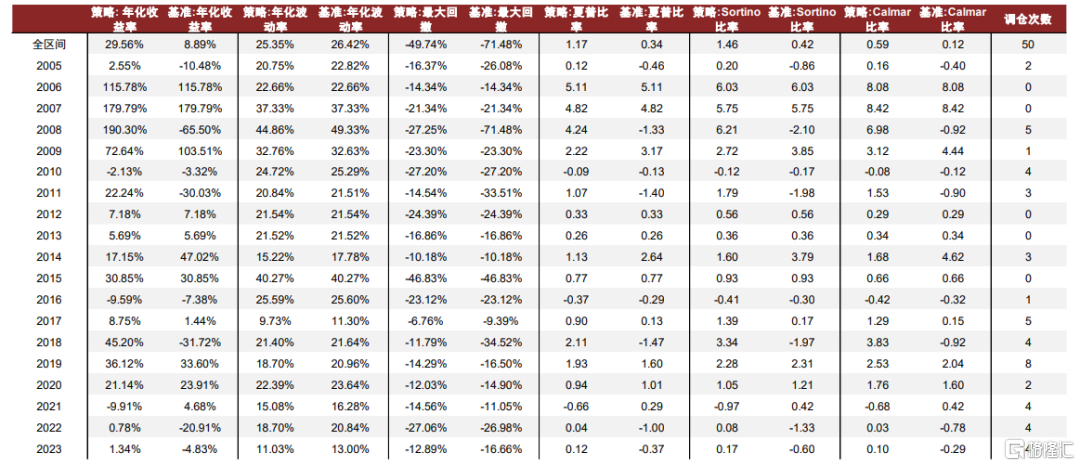

圖表17:擇時模型1.0分年統計

注:2023年截至2023/11/21

資料來源:Wind,中金公司研究部

工業產出缺口擇時模型 2.0

在上一章中,我們展示了基於工業產出缺口實時測度的複合宏觀信號擇時策略及其效果。然而,該模型仍有可以改進的空間,本章我們從春節性調整、納入預期差信號和規避極端行情下的偏誤信號三個方面對模型加以改進,得到工業產出缺口擇時模型2.0。

改進一:春節性調整

如我們在報吿《量化配置系列(12):宏觀數據建模應用手冊》中所指出的,宏觀數據往往存在春節效應,即春節假期往往落在1、2月份,從而干擾宏觀數據在前兩個月的取值。工業增加值相關數據亦是如此,其1、2月往往顯著低於趨勢增速,尤其2月數據一般是全年最低點。一方面源於2月平均僅28.25天;另一方面也與春節因素有關,春節期間,工廠停工、員工休假,這會導致產出數據出現下降,但這種下降並不真實反映實際的生產能力。亦有一些行業在春節前可能加大生產,以滿足假期前的需求,然後在春節期間降低生產,這種週期性波動也會對生產數據產生短期影響。另外,春節的日期每年都不同,根據農曆而定,這也意味着春節對經濟的影響並不能通過常規的季節性調整完全消除。

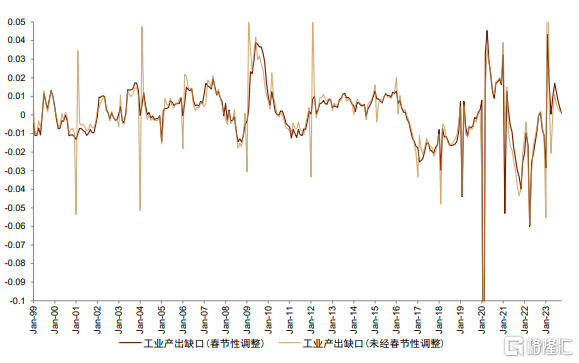

對此,我們在x13_arima_analysis程序的基礎上增加了對中國春節的調整,即在對工業增加值定基水平序列進行季節性調整的同時,也對春節性加以調整。根據上述算法,我們重新計算得到了1999年1月至2023年10月的11種測算方法口徑下的工業產出缺口序列,可以明顯看到,同屬於一個大類下的測算方法得到的序列相關係數較之前降低(尤其是基於不可觀測模型的測度結果),工業產出缺口實時均值序列(仍簡記為Gap)較之前更為平滑,且通過ADF檢驗。

圖表18:加入春節性調整的工業產出缺口不同算法結果相關性比較

注:下三角為Pearson相關係數,上三角為Spearman相關係數。

資料來源:國家統計局,Wind,中金公司研究部

圖表19:經季節性與春節性調整的工業產出缺口均值序列

注:序列ADF檢驗T值為-4.2331,p值為0.0006,通過單位根檢驗。

資料來源:國家統計局,Wind,中金公司研究部

“改進一”下得到的各擇時信號間的相關性仍然較低,能為綜合擇時信號提供不同的增量信息,提高模型準確性與策略穩健性。

我們分別統計了“改進一”下的13種基於工業產出缺口的宏觀擇時子信號的期末淨值(初始淨值設置為1)、看多/空次數、看多/空勝率、看多/虧盈虧比。13個宏觀擇時子信號勝率均超過60%,其中有9個子信號勝率超過70%,有7個子信號勝率超過80%,子信號4、5、6、11、12效果明顯改善。且子信號1的看空勝率也較模型1.0有明顯提高,從66.67%提升至80.00%。從結果看,對工業增加值定基水平實時序列進行春節調整後,可以明顯提升我們擇時信號體系

的市場方向判斷效果。

圖表20:“改進一”下的擇時模型2.0中子信號相關性分析

資料來源:Wind,中金公司研究部

圖表21:“改進一”下的擇時模型2.0信號擇時效果

資料來源:Wind,中金公司研究部

我們將進行春節性調整後的子信號,按照與前文相同的方法構建出複合總信號,並檢測擇時效果。擇時策略2005年至今多空年化收益29.56%,年化波動25.35%,同期基準年化收益8.89%,年化波動26.42%。複合信號共看多17次,勝率82.35%,盈虧比11.66;共看空15次,勝率80%,盈虧比2.37。

比較來看,進行春節性調整後的擇時策略表現較之前的1.0版本表現明顯提升,多空年化收益從21.09%提升至 29.59%。雖然看空盈虧比略有下降,但看多勝率、看多盈虧比和看空勝率均有明顯提升。另外,夏普比率從0.83提升至1.17,Sortino 比率從1.01提升至1.46,Calmar比率從0.42提升至0.59。

圖表22:“改進一”下的擇時模型2.0策略表現

資料來源:Wind,中金公司研究部

圖表23:“改進一”下的擇時模型2.0歷次看多與看空區間收益統計

資料來源:Wind,中金公司研究部

圖表24:“改進一”下的擇時模型2.0分年統計

資料來源:Wind,中金公司研究部。2023年截至2023/11/21

改進二:納入預期差信號

如報吿《量化配置系列(7):捕捉經濟預期差,順勢配置資產》所指出的,對於定期更新的經濟指標,在最新值公佈前,市場往往已經對其公佈值有所預期,且資產價格的歷史變化可能已經包含了這種預期。因此,實際值與市場預期值之間的差異也有助於我們判斷資產價格的升跌。雖然工業產出缺口不是國家統計部門直接公佈的數據,也沒有工業產出缺口預期值相關數據發佈,但這種對經濟增長或產出狀態的感知,亦可以通過合理的設計,計算出其預期值與預期差數據。

那麼,如何計算工業產出缺口預期差呢?我們使用如下步驟。

►1)計算工業產出缺口預期值序列。我們使用Wind提供的工業增加值一致預測數據,作為工業增加值同比的預期數據,並進一步計算得到工業產出缺口預期值實時序列。舉例來説,我們在計算2023年8月的工業產出缺口預期數據時,會用到1999年1月至2023年7月的工業增加值實際值序列,以及2023年8月的經PPI矯正的工業增加值預期數據,其餘計算細節同前。

►2)計算時的兩個細節。其一,在計算某月工業產出缺口預期值序列時,只有當月數據使用預期值,歷史其他月數據均適用實際值。原因在於,在當月時,歷史的工業增加值同比預測值已經可以得到驗證,理性參與者應當依據過去真實的經濟情況調整自身當下的預期或感知。其二,由於Wind提供的工業增加值一致預測數據自2008年1月開始公佈,因此基於預期差的擇時信號只能於2008年及以後發出。

►3)計算工業產出缺口預期差。使用工業產出缺口實時序列減去同期的工業產出缺口預期值實時序列,即得到我們所需的工業產出缺口預期差。

在得到工業產出缺口預期差後,即可根據該數據序列設計一定的擇時子信號。具體子信號的定義和邏輯如下,括號中為指標所屬邏輯大類,即預期差。特別需要指明的是,本節及下一節的擇時策略中,均對工業增加值序列進行了春節性調整。即,“改進二”是在“改進一”基礎之上的。此外值得注意的是,基於有限注意力等因素,基於預期差的子信號相比基於真實值的子信號更多基於當期、短期或中期維度。

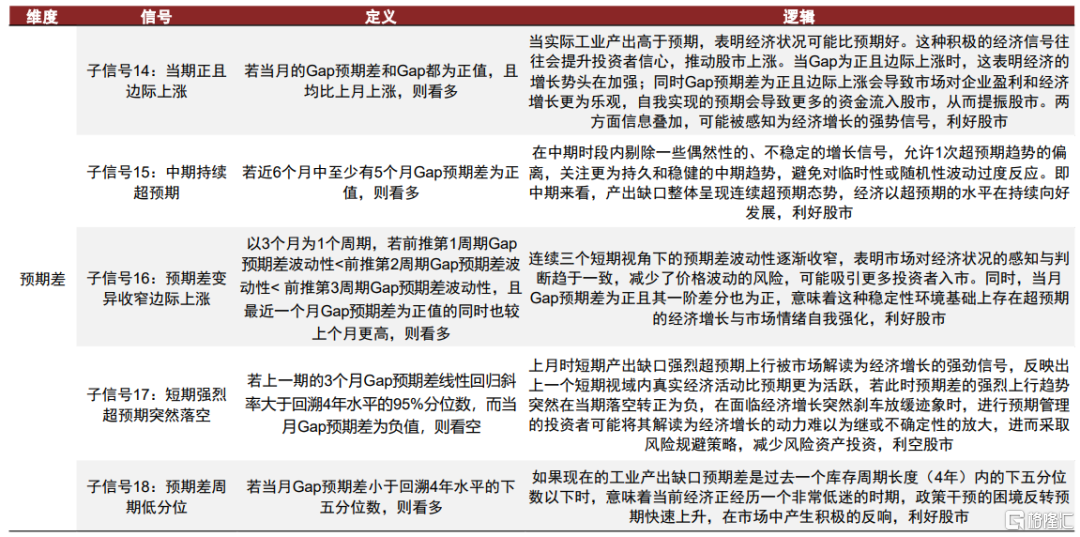

►14)當期正且邊際上升(預期差):若當月的Gap預期差和Gap都為正值,且均比上月上升,則看多。邏輯為當實際工業產出高於預期,表明經濟狀況可能比預期好。這種積極的經濟信號往往會提升投資者信心,推動股市上升。當Gap為正且邊際上升時,這表明經濟的增長勢頭在加強;同時Gap預期差為正且邊際上升會導致市場對企業盈利和經濟增長更為樂觀,自我實現的預期會導致更多的資金流入股市,從而提振股市。兩方面信息疊加,可能被感知為經濟增長的強勢信號,利好股市。

►15)中期持續超預期(預期差):若近6個月中至少有5個月Gap預期差為正值,則看多。邏輯為在中期時段內剔除一些偶然性的、不穩定的增長信號,允許1次超預期趨勢的偏離,關注更為持久和穩健的中期趨勢,避免對臨時性或隨機性波動過度反應。即中期來看,產出缺口整體呈現連續超預期態勢,經濟以超預期的水平在持續向好發展,利好股市。

►16)預期差波動收窄邊際上升(預期差):以3個月為個週期,若前推第1週期 Gap預期差波動性<前推第2週期Gap預期差波動性<前推第3週期Gap預期差波動性,且最近一個月Gap預期差為正值的同時也較上個月更高,則看多。邏輯為連續三個短期視角下的預期差波動性逐漸收窄,表明市場對經濟狀況的感知與判斷趨於一致,減少了價格波動的風險,可能吸引更多投資者入市。同時,當月Gap預期差為正且其一階差分也為正,意味着這種穩定性環境基礎上存在超預期的經濟增長與市場情緒自我強化,利好股市。

►17)短期強烈超預期突然落空(預期差):若上一期的3個月Gap預期差線性迴歸斜率大於回溯4年水平的95%分位數,而當月Gap預期差為負值,則看空。邏輯為上月時短期產出缺口強烈超預期上行被市場解讀為經濟增長的強勁信號,反映出上一個短期視域內真實經濟活動比預期更為活躍,若此時預期差的強烈上行趨勢突然在當期落空轉正為負,在面臨經濟增長突然剎車放緩跡象時,進行預期管理的投資者可能將其解讀為經濟增長的動力難以為繼或不確定性的放大,進而採取風險規避策略,減少風險資產投資,利空股市。

►18)預期差週期低分位(預期差):若當月Gap預期差小於回溯4年水平的下五分位數,則看多。邏輯為如果現在的工業產出缺口預期差是過去一個庫存週期長度(4年)內的下五分位數以下時,意味着當前經濟正經歷一個非常低迷的時期,政策干預的困境反轉預期快速上升,在市場中產生積極的反響,利好股市。需要指出的是,基於預期差的策略可能更多地依賴於市場情緒的累積效應和預期的逐漸調整,而不是立即的經濟數據反轉。在預期差週期低分位下,即使沒有立即反轉,經濟形勢或金融市場的任何小幅正面變化也可能引發股市上升。

圖表25:“改進二”新增信號定義與邏輯總覽

資料來源:中金公司研究部

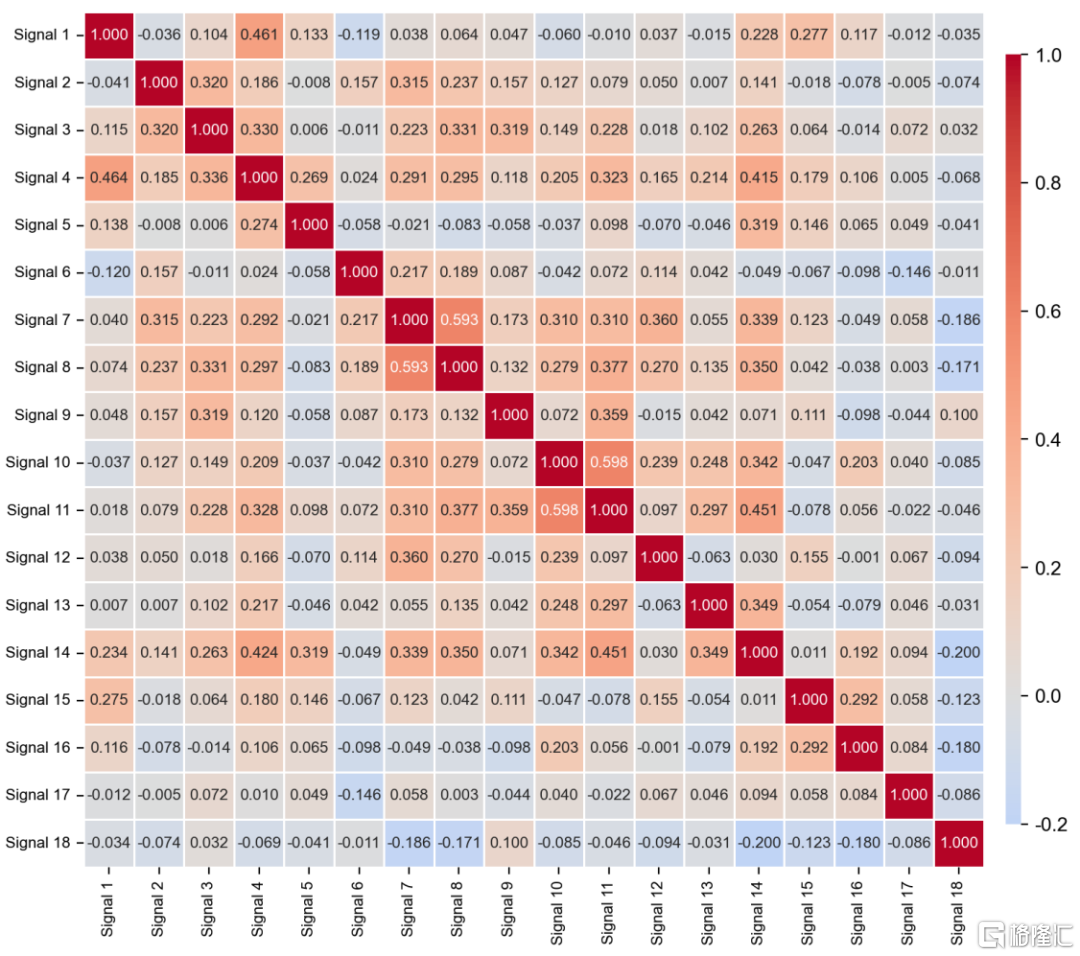

“改進二”下得到的各基於工業產出缺口預期差的擇時信號彼此之間相關性很低,且其與“改進一”下得到的13個擇時信號的相關性普遍很低,説明在基於工業產出缺口擇時的策略框架中納入預期差信息,能為綜合擇時信號提供重要的、不同層面與維度的增量信息,提高模型準確性與策略穩健性。

我們分別統計了“改進二”下的5種基於工業產出缺口預期差的宏觀擇時信號的期末淨值(初始淨值設置為1)、看多/空次數、看多/空勝率、看多/虧盈虧比,5個擇時信號勝率均較為理想,四個看多子信號的看多盈虧比均大於1,而看空子信號則具備較高的看空勝率。

圖表26:“改進二”下的擇時模型2.0中子信號相關性分析

注:下三角為Pearson相關係數,上三角為Spearman相關係數。

資料來源:Wind,中金公司研究部

圖表27:“改進二”下的擇時模型2.0中新信號擇時效果

資料來源:Wind,中金公司研究部

納入預期差相關指標後的複合信號擇時策略2005年至今多空年化收益32.76%,年化波動25.48%,同期基準年化收益8.89%,年化波動26.42%。複合信號共看多19次,勝率94.74%,盈虧比6.70;共看空12次,勝率91.67%,盈虧比1.46。

比較來看,納入預期差信息的擇時策略表現,較不納入預期差信息的擇時策略表現有所提升,我們的“改進二”是有效的。策略多空年化收益從29.56%提升至32.76%,雖然看多/看空盈虧比略有下降,但看多勝率和看空勝率均明顯提升。另外,夏普比率從1.17提升至1.29,Sortino比率從1.46提升至1.59,Calmar 比率從0.59提升至0.66。

圖表28:“改進二”下的擇時模型2.0策略表現

資料來源:Wind,中金公司研究部

圖表29:“改進二”下的擇時模型2.0歷次看多與看空區間收益統計

資料來源:Wind,中金公司研究部

圖表30:“改進二”下的擇時模型2.0分年統計率均值

注:2023年截至2023/11/21

資料來源:Wind,中金公司研究部

改進三:規避極端行情下的偏誤信號

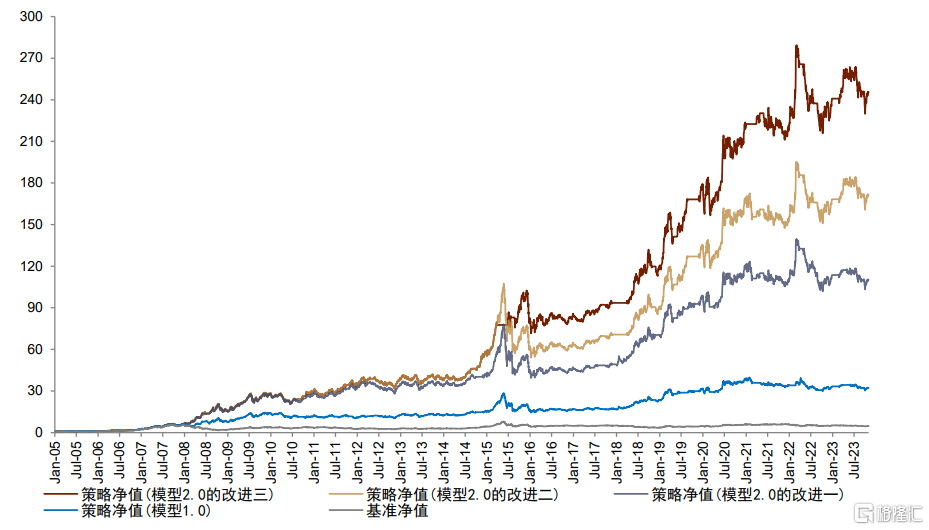

有時,大類資產價格不是由宏觀基本面主導驅動的,而是由非理性情緒主導驅動的,且股價指數往往存在“均值回覆”特性。因此,我們需要規避一些極端特殊行情下的偏誤信號,即在股價過高時不再看多,在股價過低時不再看空。我們參考報吿《量化配置系列(8):先發制人:A股左側擇時指標探討》,從估值水平出發,選擇中證全指的市盈率指標(P/E)設計門檻變量。從邏輯性來説,當指數估值過高時,意味着市場有更大概率被高估,未來可能會出現估值下殺;當指數估值過低時,意味着市場有更大概率被低估,未來可能會出現估值修復。我們將基於P/E的門檻信號納入模型,稱為“改進三”。策略擇時邏輯為:

►計算上述“改進二”後的複合信號。

►若複合信號取值大0且門檻變量小於0.95時,看多市場;若複合信號取值小於0且門檻變量大於0.05時,看空市場;其餘情形維持中性信號。

►當複合總信號觀點方向發生變化時,以中證全指第二日的收盤價進行買入/賣出操作。

上述擇時策略2005年至今多空年化收益35.40%,年化波動24.37%,同期基準年化收益8.89%,年化波動26.42%。策略共看多21次,勝率95.24%,盈虧比6.43;共看空12次,勝率91.67%,盈虧比1.36。

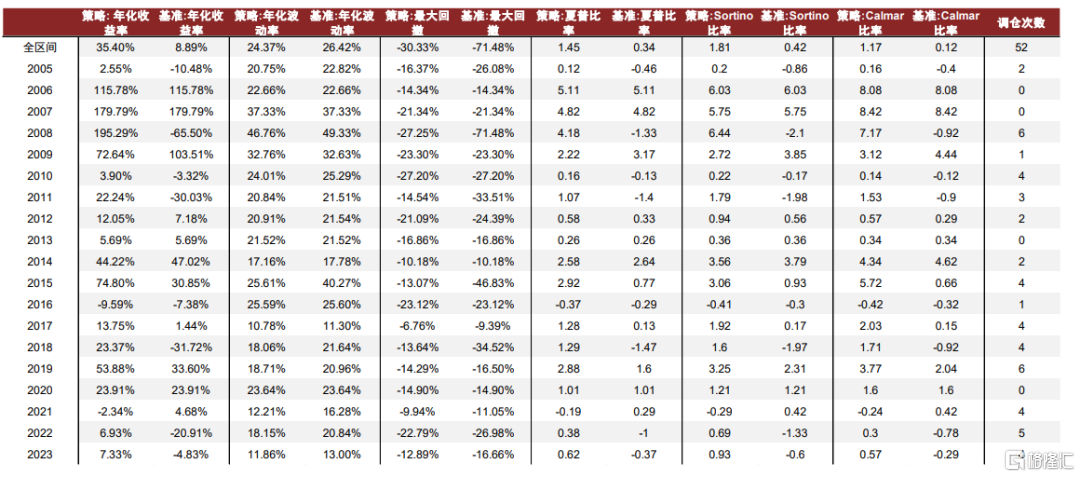

比較來看,“改進三”下的擇時策略表現“改進二”下的擇時策略表現進一步提升,我們的“改進三”是有效的。多空年化收益從32.76%提升至35.40%,夏普比率從1.29提升至1.45,Sortino比率從1.59提升至1.81,Calmar 比率從0.66提升至1.17。尤其值得關注和強調的是,最大回撤由-49.74%收縮至-30.33%,反映出我們門檻變量的設計是真實高效的。

圖表31:“改進三”下的擇時模型2.0策略表現

資料來源:Wind,中金公司研究部

圖表32:“改進三”下的擇時模型2.0歷次看多與看空區間收益統計

資料來源:Wind,中金公司研究部

圖表33:“改進三”下的擇時模型2.0分年統計

注:2023 年截至 2023/11/21

資料來源:Wind,中金公司研究部

總結與展望

本篇報吿嘗試從工業產出缺口的視角,進行了股票市場擇時。中金研究引入了4個大類下的11種工業產出缺口測度方法,計算得到了工業產出缺口實時序列,在此基礎上設計了18種分別基於趨勢、突破、反轉和預期差的擇時信號,並進行了規避極端行情下偏誤信號等一系列改進,提供了宏觀量化策略的新視角、新思路與新體系。

注:本文摘自中金研究於2023年12月5日已經發布的《量化配置系列(15):工業產出缺口背後的擇時意義》,分析師:宋唯實 S0080522080003 ;周蕭蕭 S0080521010006 ;劉均偉 S0080520120002

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)