本文來自格隆匯專欄:中金研究 作者: 張純禕 許豔等

我們認為本輪城投債的提前兑付規模仍將上升,區域分佈上,提前兑付或與特殊再融資債發行規模的相關性較高。部分特殊再融資額度較高但提前兑付行為有限的省份,後續存在提前兑付城投債的可能性,比如雲南、天津、吉林、貴州等;一些特殊再融資債額度偏高且已開始提前兑付的區域後續兑付規模有望上升,比如湖南、遼寧、重慶、廣西、黑龍江。我們認為可以關注上述區域債券提前兑付的參與機會,尤其是其他一攬子化債政策配合較好、存量投資者結構尚可或有所改善的區域,對信用風險偏好較高的投資人而言,其他一些偏弱區域也有參與價值。

摘要

為什麼城投債會出現提前兑付?

從發行人的角度來看,提前兑付的原因主要為以下某點或多點的結合:(1)優化存量債務結構,降低融資成本,提高資金使用效率。這通常意味着發行人有低成本資金可對原有債務進行置換,資金來源則可能包括地方債、銀行貸款、其他低成本債券資金,其中又以地方債置換最為典型。(2)存量債務較少,提前兑付以降低信息披露成本。(3)發行人出現重大資產重組或其他可能會影響償債能力、或是募集説明書中規定需召開持有人會議的事件時,可能會通過提前兑付避免出現因債券投資者反對而導致的事件受阻或輿情風險。從投資人的角度出發,是否通過提前兑付決議主要在於風險和收益間的平衡,因此通常情況下,提前兑付價格、發行人信用資質是影響投資人是否通過提前兑付的主要因素。

擬提前兑付城投債的基本特徵

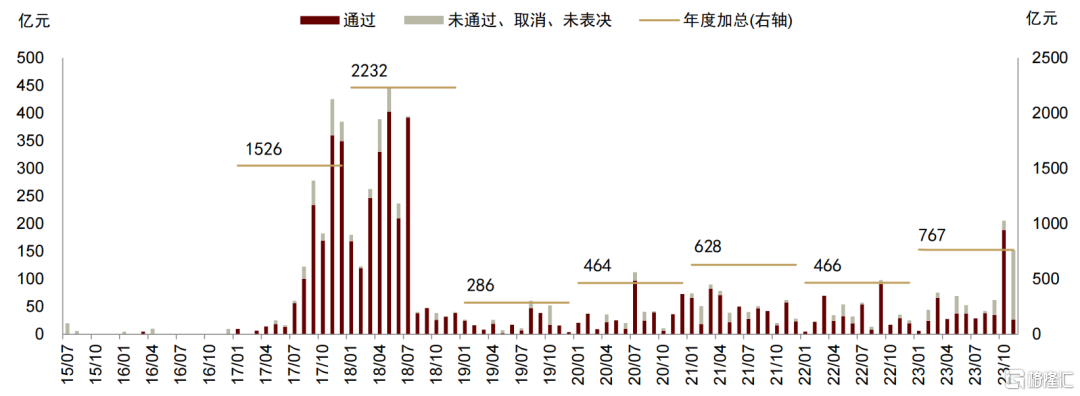

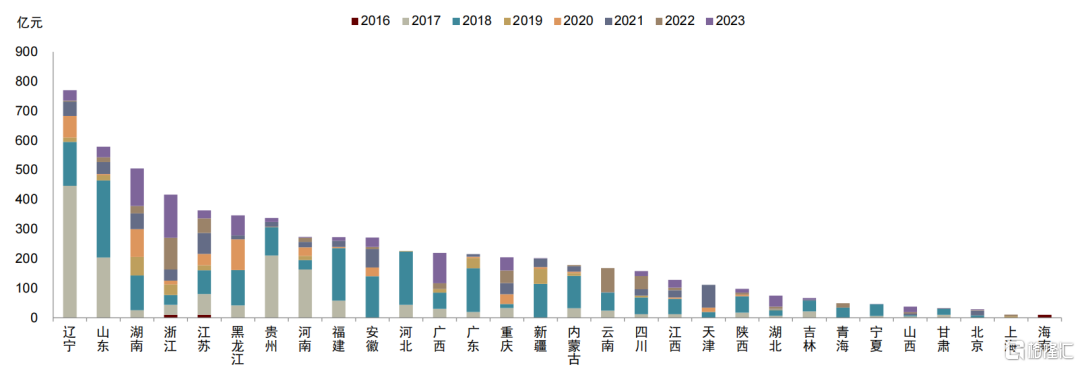

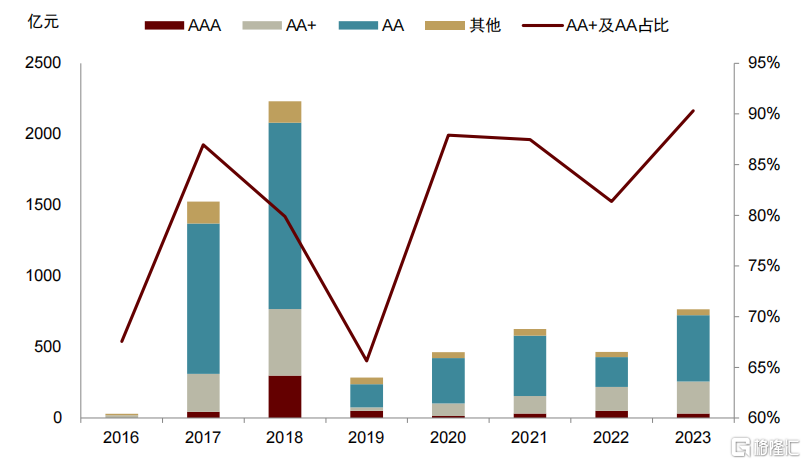

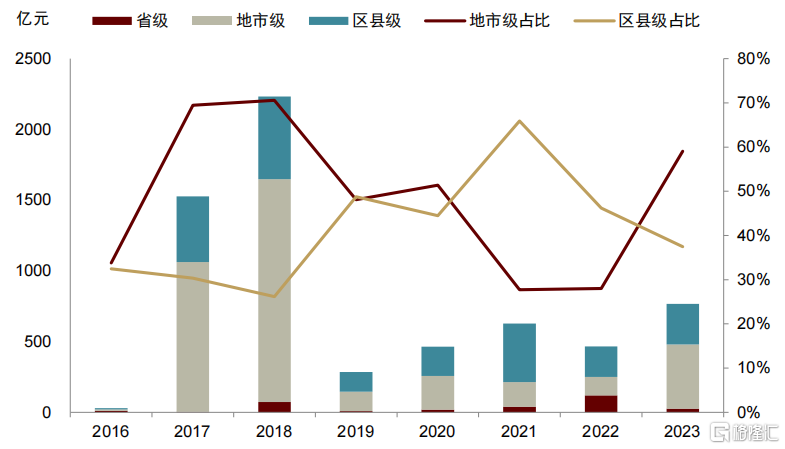

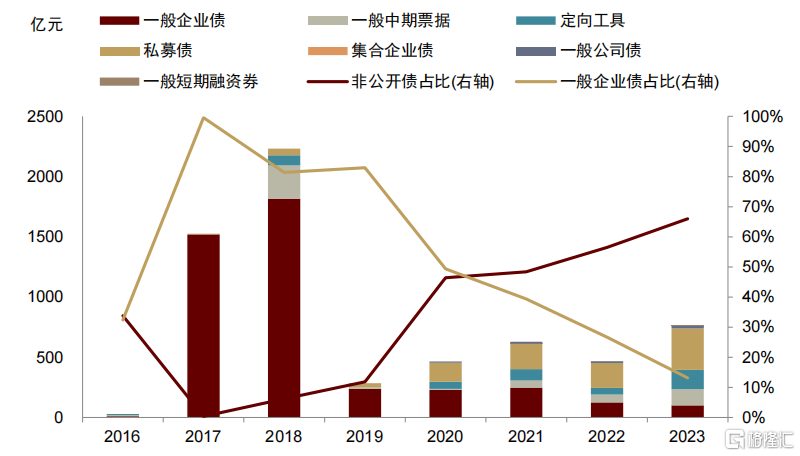

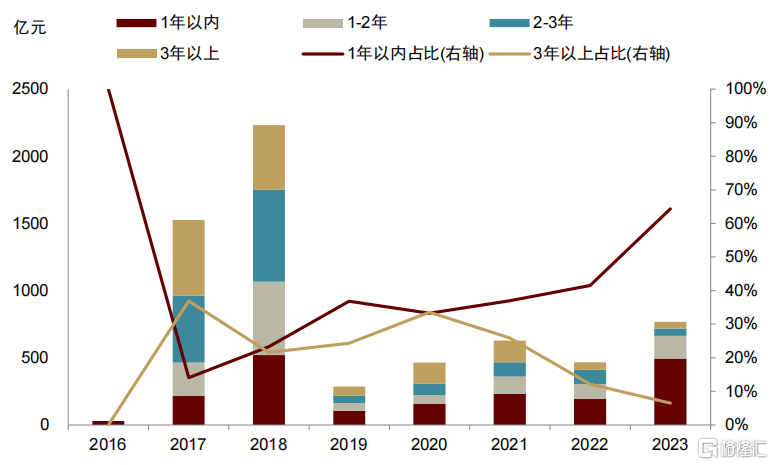

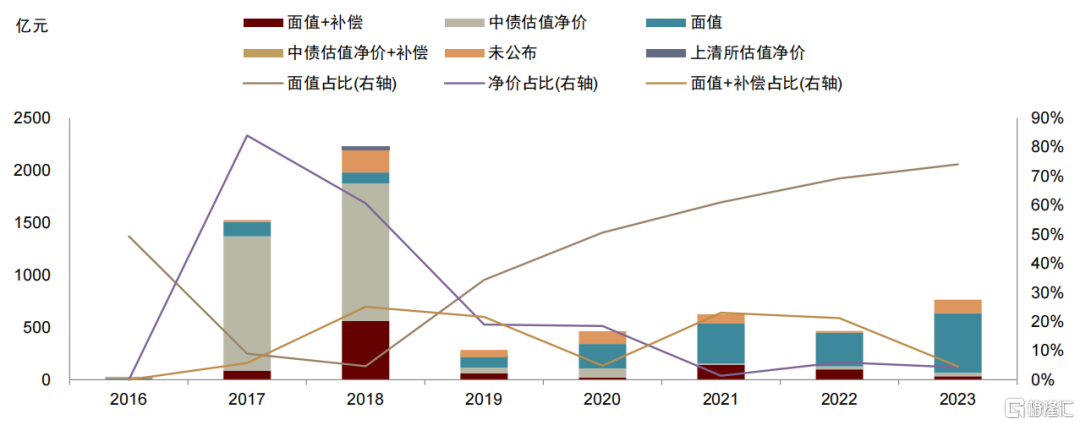

(1)時間分佈上,2017-2018年、2021年為提前兑付的兩輪高峯,今年以來擬提前兑付的城投債規模明顯上升,尤其10月以來,這與地方政府債務置換的時間重合度較高。(2)區域分佈方面,總體來看,遼寧、山東、湖南、浙江、江蘇、黑龍江及貴州歷史擬提前兑付規模較高,這與其得到的置換債及特殊再融資債規模偏高有關。(3)信用資質方面,擬提前兑付債券的發行人外部評級以中低評級為主且佔比有逐漸走高趨勢;層級上以地市級為主,2019-2021年區縣級佔比走高,這主要與建制縣化債和存量債結構變化有關。(4)券種方面,企業債、私募債的擬提前兑付規模較高;隨着時間推移,非公開債的佔比提升、企業債的佔比下降,其他券種如中票、一般公司債等略有抬升,這與早年較多企業債因被納入了政府債務而得到了置換以及存量債結構變化有關。(5)剩餘期限方面,總體來看各期限的佔比差異不大,但從時間分佈來看,1年內的佔比明顯抬升,3年以上的佔比總體下降,這與存量債的結構有關,但今年也反映出了發行人更側重於解決即期問題的特點。(6)兑付價格方面,以面值或者淨價為主,隨着時間推移面值兑付的佔比逐漸提升,我們認為這與發行人的資金寬裕程度有所下降有關,但對於面值低於淨價的擬兑付債券而言,發行人還是多使用面值作為提議價格。(7)未通過或取消會議方面,發現價格方面多為面值兑付及未公佈具體方案,信用資質方面低等級和區縣級佔比通常高於全樣本、不過今年佔比有所下降且低於全樣本,東三省、雲貴、內蒙的未通過及取消比率較低。

提前兑付對投資者的影響及相關債券的價格表現

我們認為在假設發行人違約風險較低、不考慮投資人再投資的情況下,提前兑付會給投資者帶來潛在損失。一是理論上繼續持有所能獲得的利息消失;二是持有期有可能獲得的資本利得消失。但發行人給出的不同兑付價格條款、以及此前債券淨值的水平將使得投資者的潛在損失程度存在差異。我們認為當投資人判斷可以用提前兑付的資金尋找在久期、信用風險、流動性、集中度上更適合自身賬户的資產時,或者是出於與發行人的關係維護等目的,便有可能接受提前兑付議案。此外,對一些投資人而言,折價買入資質較弱債券,博取提前兑付帶來的短期下沉收益,也是一種可以考慮的選擇。除潛在損失外,部分情況下投資者可能會面臨由提前兑付帶來的虧損,因此在選擇是否接受提前兑付時,投資者需要結合自身的買入價格進行更為具體的判斷。比如投資者溢價買入某債券,提前兑付發生時投資者持有期所獲得的利息、發行人給予的利息補償均無法覆蓋前期的溢價,那麼投資人持有該債券可能獲得負收益。

擬提前兑付行為對相關城投債價格的影響方面:(1)對通過提前兑付議案的債券本身來説,在會議日前,其收益率變化情況不一,信用利差及超額利差通常變化不大,會議日後,收益率、信用利差、超額利差均明顯下降,尤其超額利差更為明顯。(2)對通過提前兑付的發行人所剩餘的其他可比債券來説,過去來看,收益率、信用利差及超額利差走勢所受影響有限,更多是隨行就市,不過今年可比債券的信用利差及超額利差均明顯下滑,我們認為這主要受到城投債行情和本輪化債的特殊性影響。(3)對未通過提前兑付議案的債券來説,多數年份中,公吿日、會議日及會議日後短期信用利差、超額利差會略有回落,不過幅度明顯不及通過兑付的債券。

化債進行時,2023年的擬提前兑付城投債情況

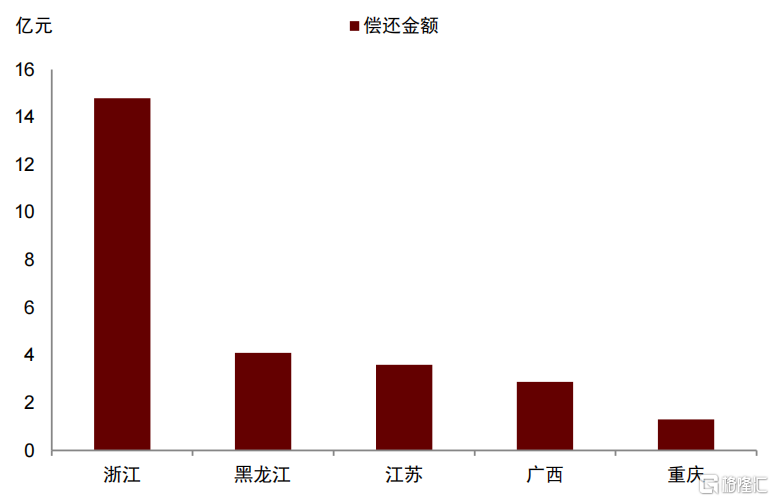

2023年城投債的提前兑付行為相較過去幾年有所提升,尤其進入10月-11月後,擬提前兑付的發行人明顯增多。分區域來看,2023年全年擬提前兑付規模較高的區域分別是浙江、湖南、廣西、黑龍江、重慶,10月以來擬兑付規模較多的省份分別為廣西、湖南、浙江、遼寧、黑龍江、重慶。

結合特殊再融資債發行情況,我們進一步分區域來看,發現存在以下特點:(1)部分區域已發行較大規模特殊再融資債,今年擬提前兑付規模抬升或近期動作較多,比如湖南、遼寧、重慶、廣西、黑龍江。(2)部分區域已發行一定量特殊再融資債,今年擬提前兑付規模有一定提升,比如山東、湖北,10月以來山東有一些動作。(3)部分區域已發行較大規模特殊再融資債,不過近期尚未出現提前兑付或動作較少,比如天津、雲南、內蒙古、吉林。(4)其餘區域方面,浙江尚未發行特殊再融資債,不過去年及今年擬提前兑付金額均較高,且2023年進一步提升。此外我們關注到,10月以來,擬提前兑付發行人中無其他存量債發行人的比例明顯抬升,達到24%,這些發行人所在區域偏弱、信用資質偏弱,這説明特殊再融資債或有助於部分主體退出債券市場,一定程度上化解尾部風險。

價格方面,我們發現今年及10月以來的擬提前兑付依然以面值兑付為主,也存在小部分淨價兑付、面值+補償的兑付情況。主要特徵如下,案例詳見正文:(1)面值兑付、公吿日淨價高於面值:通過會議方面,主要包括以下幾種情況,一是在回售日使用面值提前兑付,我們認為在這一安排下投資者的持有期利益大概率未受損,因此相對容易通過;二是持有人較集中,且持有人中當地金融機構的佔比可能相對偏高,發行人的協商能力較強;三是一些債券經過回售之後剩餘規模較小,投資者甚至可能是唯一一家持有人,這種情況下投資者從流動性、集中度等角度考慮,可能傾向於同意提前兑付;四是如前文所述投資者綜合判斷再投資以及與發行人關係後接受議案。未通過或取消主要受會議前協商不佳、持有人較多難以協商、兑付價格不及投資者預期等因素影響。(2)面值兑付、公吿日淨價低於或等於面值:通過會議方面,多數情況下為公司在回售後,所剩債券規模較小,投資者甚至可能是唯一一家持有人,這種情況下投資者從流動性、集中度等角度考慮,可能傾向於同意提前兑付;其餘情況中多為信用資質偏弱主體擬提前兑付,因此時面值兑付對投資者的潛在損失彌補較大,因此投資者傾向於同意該議案。未通過或取消主要是因為即使當下債券面值高於淨值,但由於投資者看好債券未來潛在的資本利得機會以及認為票面具有吸引力,也可能會選擇繼續持有。(3)“面值+補償”方面,相關案例的債券淨值在公吿日均大於面值,但普遍小於“面值+補償”。發行人通過給予利息補償的方式,對沖投資者繼續持有的利息損失及潛在的資本利得損失。(4)“淨價”兑付方面,案例較少,以通過為主,結合明細來看,兑付價格均高於面值,同時接近會議日的淨價水平。(5)“淨價+補償”兑付方面,案例較少,結合明細來看,該兑付價格均高於面值,但未必高於臨近兑付前的淨值,這一定價方式中存在一定估值波動風險。

展望

我們認為本輪城投債的提前兑付仍在繼續,但規模低於2017-2018年,這與置換債及特殊再融資債的發行規模有關。區域分佈上,提前兑付或與特殊再融資債發行規模的相關性較高。部分特殊再融資額度較高但提前兑付行為有限的省份,後續存在提前兑付城投債的可能性,比如雲南、天津、吉林、貴州等;一些特殊再融資債額度偏高且已開始提前兑付的區域後續兑付規模有望上升,比如湖南、遼寧、重慶、廣西、黑龍江。

我們認為可以關注上述區域債券提前兑付的參與機會,尤其是其他一攬子化債政策配合較好、存量投資者結構尚可或有所改善的區域,比如雲南、天津、重慶、湖南,對信用風險偏好較高的投資人而言,其他一些偏弱區域也有參與價值。

城投策略方面,展望後續,我們認為中短久期城投擇券策略仍適用,不過可挖掘資產正在減少。後續的短久期下沉和適度拉長久期擇券需參照地方的一攬子化債政策進展進行,這將影響利差下行的節奏與幅度,包括各地一攬子化債方案的設計和實施、金融機構展期規模和期限以及再融資收緊的嚴重程度等,我們將保持跟蹤。

風險

數據統計不全面或源數據錯漏、超預期信用風險、政策變動超預期、利率上行超預期。

Text

正文

化債進行時,城投債提前兑付的回顧及展望

隨着一攬子化債政策的不斷推進,我們認為城投提前兑付行為或更加頻繁,該如何把握其中的投資機會,本文中我們將對城投債提前兑付的原因、基本特徵進行簡單梳理,重點分析提前兑付對投資者的影響以及相關債券價格變化,對今年的情況進行梳理分析後展望後續機會。

為什麼城投債會出現提前兑付?

債券的提前兑付可分為條款提前兑付及非條款提前兑付,前者指提前兑付行為與募集説明書的約定一致,兑付時則無需再通過持有人會議決議,這類情況通常是本金的分期兑付;後者指提前兑付行為未在募集説明書中約定或與約定不一致,這種情況則需要召開持有人會議,決議通過後可提前兑付,本文中我們主要對非條款提前兑付進行研究。

從發行人的角度來看,提前兑付的原因主要為以下某點或多點的結合:

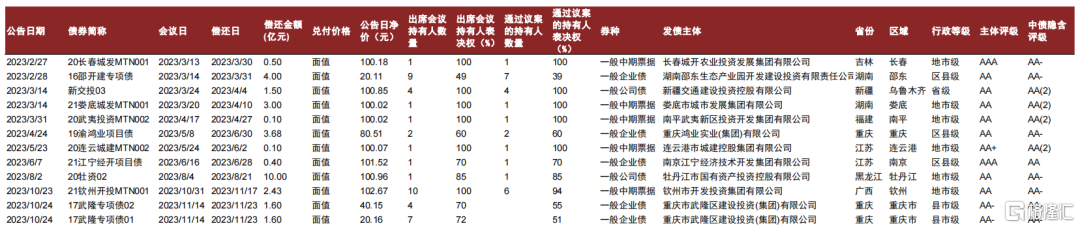

(1)優化存量債務結構,降低融資成本,提高資金使用效率。這通常意味着發行人有低成本資金可對原有債務進行置換,資金來源則可能包括地方債、銀行貸款、其他低成本債券資金,其中又以地方債置換最為典型。第一輪債務置換期間,2015年8月發佈的《關於提請審議批准2015年地方政府債務限額的議案的説明》中提到“對債務餘額中通過銀行貸款等非政府債券方式舉借的存量債務,通過三年左右的過渡期,由地方在限額內安排發行地方政府債券置換。”[1];2015年12月發佈的《財政部關於對地方政府債務實行限額管理的實施意見》中也有相關表述[2]。在政策文件的支持下,伴隨着置換債的發行,此後城投債的提前兑付現象明顯增多。以鞍山市城市建設發展投資運營集團有限公司為例,公司在2017年10月-2018年5月期間召開持有人會議後提前兑付了存續的5只信用債,合計規模80億元,公司公吿中明確表示提前贖回的資金來源主要依靠鞍山市政府發行的地方政府置換債券獲得的資金,此後公司再未發行過信用債。第二輪債務置換期間,城投債的提前兑付現象亦有增加,或與部分省份收到特殊再融資債後進行提前兑付及隱性債務化解任務有關。此外,一些發行人也存在募資資金閒置的情況,這可能會導致發行人提前兑付,如營口市老邊區城市建設投資發展有限公司發行的“15老邊02”在2018年12月公吿中所述。

圖表1:鞍山市城市建設發展投資運營集團有限公司提前兑付情況一覽

資料來源:Wind,公司公吿,中金公司研究部

(2)存量債務較少,提前兑付以降低信息披露成本。這通常出現在債券回售後,由於餘額較少,流動性大幅下降,為維護債券持有人權益同時降低後續信息披露成本,發行人有可能選擇提前兑付。比如“18東興建設MTN002”在2021年4月27日行權後,公司於2021年4月28日發佈公吿稱“鑑於本期中期票據存續金額較小、流動性大幅下降,為維護債券 持有人權益,現需變更約定,以提前兑付債券本金及利息”。此外,部分發行人在僅剩一支存續債的時候,也可能會進行提前償還。比如“17琿春債”於2021年1月發佈公吿稱擬召開持有人會議審議提前兑付議案,公司歷史上僅發行過這一期債券,且由東北中小企業融資再擔保股份有限公司擔保,提前兑付後再無存量債。

(3)發行人出現重大資產重組或其他可能會影響償債能力、或是募集説明書中規定需召開持有人會議的事件時,可能會通過提前兑付避免出現因債券投資者反對而導致的事件受阻或輿情風險。

從投資人的角度出發,是否通過提前兑付決議主要在於風險和收益間的平衡,因此通常情況下,提前兑付價格、再投資風險、發行人信用資質等因素是影響投資人是否通過提前兑付的主要因素。提前兑付會導致投資人損失部分原本可獲得的利息和潛在的資本利得,但同時也可以規避潛在的信用風險、流動性風險,投資人也需要考慮再投資風險,因此投資人需要衡量發行人給予的價格以及潛在信用風險間的關係。

擬提前兑付城投債的基本特徵

基於上述分析,我們發現城投債的擬提前兑付主要特徵如下:

(1)根據企業預警通數據,2015年-2023年11月21日城投債方面共有1083次擬進行非條款提前兑付行為,涉及規模6425億元,其中通過了持有人決議並完成提前兑付的債券共919只、涉及規模5445億元。

(2)時間分佈上,2017-2018年、2021年為擬提前兑付的兩輪高峯,今年以來擬提前兑付的城投債規模明顯上升,尤其10月以來,這與地方政府債務置換的時間重合度較高。從規模來看,2017-2018年的擬提前兑付規模最大,分別達到1526、2232億元;2021年的小高峯達628億元;今年截至11月21日已達767億元,超越了2021年的小高峯,我們認為有望繼續提升,其中10月、11月擬提前兑付規模分別為206、152億元,去年10-11月為53億元。我們認為這樣的表現或與每輪地方債債務置換的規模有關。

圖表2:城投擬提前兑付債券分時間分佈

注:截至2023年11月21日

資料來源:Wind,中金公司研究部

(3)區域分佈方面,總體來看,遼寧、山東、湖南、浙江、江蘇、黑龍江及貴州歷史擬提前兑付規模較高,這與其得到的置換債及特殊再融資債規模偏高有關。具體來看,2017-2018年,遼寧、山東、貴州的擬提前兑付規模較高,均超300億元,而2015-2018年上述區域發行置換債規模分別位列全國第4位、第5位及第2位,相關性較高。2021年天津、江蘇、安徽、湖南的擬提前兑付規模較高,在50-80億元,這些區域2020-2021年發行的置換債及建制縣化債特殊再融資債規模分別位列全國第3位、第9位、第13位、第15位,可見總體來看相關性不及2017-2018年,天津及江蘇地方債化債資金與提前兑付行為相關性或較高。本輪截至目前,廣西、湖南、浙江、遼寧、黑龍江、重慶的擬提前兑付規模較高,均在20億元以上,除浙江外,其餘地區獲得的特殊再融資債規模均相對較高,關聯性較強。

圖表3:城投擬進行提前兑付債券分區域分佈

注:截至2023年11月21日

資料來源:Wind,中金公司研究部

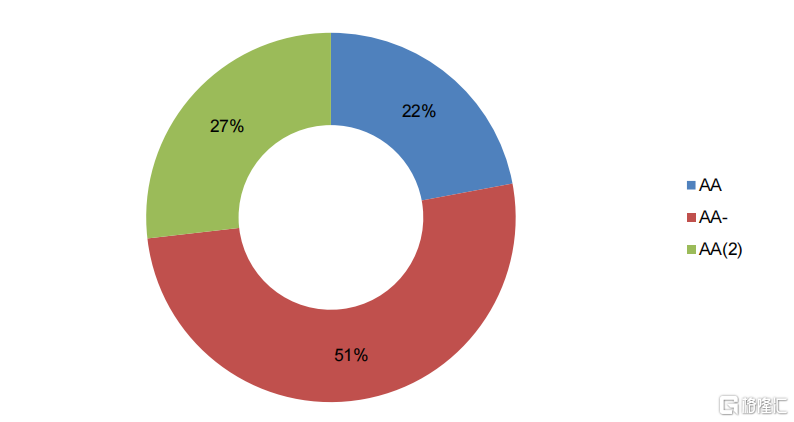

(4)信用資質方面,擬提前兑付債券的發行人外部評級以中低評級為主且佔比有逐漸走高趨勢;層級上以地市級為主,2019-2021年區縣級佔比走高,這主要與建制縣化債和存量債結構變化有關。具體來看,外部評級方面,將2015年以來的擬提前兑付視為整體來看,AA、AA+評級發行人擬提前兑付規模分別約佔總體的六成、二成,而分年份來看,中低評級的佔比已抬升至九成左右;行政層級方面,將2015年以來的擬提前兑付視為整體來看,地市級、區縣級分別約佔總體的六成、四成,分年份來看2019年之前地市級佔比明顯較高,2019-2021年區縣級佔比提升,這與建制縣化債的安排或有一定關係,另一方面也受存量債中區縣級債券佔比提升影響。今年地市級的佔比再度抬升,或與特殊再融資債發行後部分偏弱區域地市級平台擬提前兑付的帶動作用有關。

圖表4:城投擬進行提前兑付主體分外部評級分佈

注:截至2023年11月21日 資料來源:Wind,中金公司研究部

圖表5:城投擬進行提前兑付主體分行政層級分佈

注:截至2023年11月21日 資料來源:Wind,中金公司研究部

(5)券種方面,企業債、私募債的擬提前兑付規模較高;隨着時間推移,非公開債的佔比提升、企業債的佔比下降,其他券種如中票、一般公司債等略有抬升,這與早年較多企業債因被納入了政府債務而得到了置換以及存量債結構變化有關。具體來看,將2015年以來的擬提前兑付視為整體來看,一般企業債、私募債分別約佔總體的七成和二成,分年份來看,一般企業債的佔比明顯下滑,今年以來已在一成左右,而非公開債的佔比攀升至七成左右。

(6)剩餘期限方面,總體來看各期限的佔比差異不大,但從時間分佈來看,1年內的佔比明顯抬升,3年以上的佔比總體下降,這與存量債的結構有關,但今年也反映出了發行人更側重於解決即期問題的特點。我們用實際兑付日或公吿日與理論到期日的差值視為擬提前兑付個券的剩餘期限,可以發現2017-2018年各期限分佈相對均勻,2017年3年以上佔比達到歷史高點,近四成;2021年開始1年以內佔比持續提升,而3年以上佔比明顯下降。從“剩餘期限1年以內擬提前兑付規模 / (期初+期末)剩餘期限一年內存量債平均規模”比例來看,已由近年來的1%左右抬升至今年的1.62%,可見今年發行人對即期債券的提前兑付訴求更強。

圖表6:城投擬進行提前兑付債券分券種分佈

注:截至2023年11月21日 資料來源:Wind,中金公司研究部

圖表7:城投擬進行提前兑付債券分剩餘期限分佈

注:截至2023年11月21日 資料來源:Wind,中金公司研究部

(7)兑付價格方面,以面值或者淨價為主,隨着時間推移,面值兑付的年度佔比已上升至八成左右。一般來説發行人擬進行提前兑付的議案中涉及的價格提議分為四類:(1)面值;(2)中債或上清所估值淨價;(3)面值+補償;(4)中債估值淨價+補償,其中(3)與(4)相對少見。總體來説,在2015年以來的全部擬提前兑付中,淨價兑付的佔比在四至五成,面值兑付的佔比在三成左右。不過隨着時間推移,可以發現面值兑付的佔比逐漸提升,到2023年已提升至八成左右,而擬使用淨價兑付的佔比回落至5%左右。

我們認為面值兑付的佔比提升與發行人的資金寬裕程度有所下降有關,早年擬提前兑付的債券多為企業債,其淨價較高,由於資金到位相對充裕且為了順利完成置換,發行人多直接使用淨價兑付,以減少投資人的潛在損失。後期隨着城投資金緊張程度提升,尤其對於資質偏弱的發行人而言,提前兑付時主要採用面值進行。對所持債券淨值高於面值的投資者而言,面值兑付雖然對潛在損失的彌補有限,但當投資人判斷可以用提前兑付的資金尋找在久期、信用風險、流動性、集中度上更適合自身賬户的資產時,或者是出於與發行人的關係維護等目的,便有可能接受提前兑付議案,後文我們結合案例對2023年進行具體分析時也發現,當債券存量低、持有人集中、發行人資質較弱時等投資人在多數情況下也會通過面值兑付的議案。此外我們發現,對面值高於淨價的擬兑付債券而言,歷史上發行人還是使用面值作為提議價格,或是考慮到公平性、順利完成提前兑付、維護投資者關係等方面。

圖表8:城投擬進行提前兑付債券分兑付價格分佈

注:截至2023年11月21日

資料來源:Wind,中金公司研究部

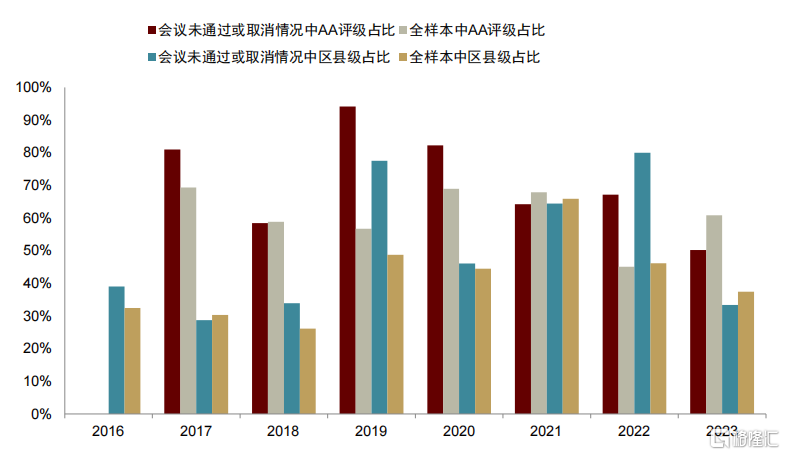

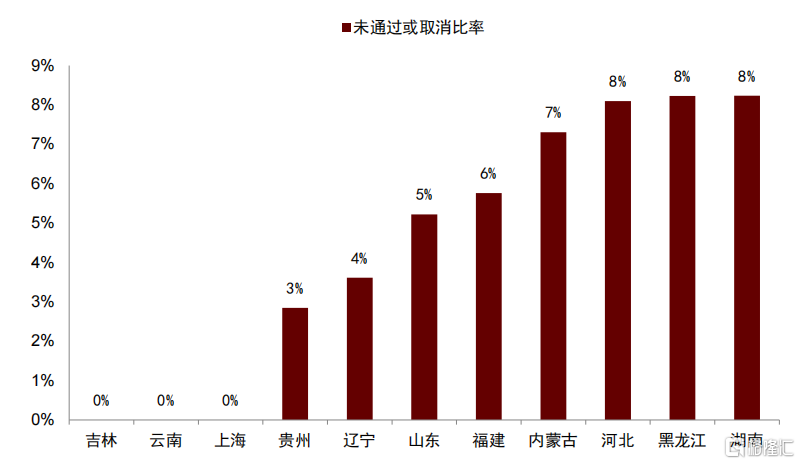

(8)我們進一步對未通過或取消會議的情況進行分析,總體來看,存在如下特徵:(1)價格方面,多為面值兑付及未公佈具體方案,其中計劃面值兑付債券其面值通常低於淨價,因此未通過或與投資者需要價格補償有關;(2)信用資質方面,會議未通過或取消的債券中,低等級和區縣級佔比通常高於全樣本,不過今年佔比有所下降且低於全樣本,這説明過去對弱資質主體而言,如要實現提前兑付或需要給予投資者更多補償,因為投資者潛在的利息損失更高,而目前投資者從信用風險角度考慮或對弱資質主體的提前兑付接受度較高、對相對偏好主體的兑付價格有更高要求;(3)分省關注方案進展可以發現,東三省、雲貴、內蒙的未通過及取消比率較低,説明對於偏弱區域,投資者或因擔憂信用風險而較易達成一致,此外上海、山東、福建、河北、湖南的未通過及取消比率也較低,上述省份均在10%以內。

圖表9:未通過或取消情況與全樣本中AA評級及區縣級佔比

注:截至2023年11月21日 資料來源:Wind,中金公司研究部

圖表10:部分省份未通過或取消情況比率

注:截至2023年11月21日 資料來源:Wind,中金公司研究部

提前兑付對投資者的影響及相關債券的價格表現

接下來我們重點分析提前兑付對投資者來説意味着什麼以及相關債券的價格表現。

我們認為在假設發行人違約風險較低、不考慮投資人再投資的情況下,提前兑付會給投資者帶來潛在損失,特定情況下甚至會帶來真實損失。不過對於擇時把握下沉機會的投資人而言,其中也醖釀着投資機會。

正常情況下,當投資人購入某債券並持有至到期時,投資人將享有持有期間的利息、資本利得及質押便利,隨着到期日逐漸接近,最後發行人將以面值進行兑付,債券淨價也將回歸面值。

當發行人部分或全額提前兑付時,對投資者而言將產生兩種潛在損失:一是理論上繼續持有所能獲得的利息消失;二是持有期有可能獲得的資本利得消失。需要注意的是無論發行人選擇面值、淨價抑或是增加補償進行兑付,無論這些價格與債券此前淨值的關係如何,對投資人而言這部分損失都將一定程度上存在。我們可以從兩個角度對此進行理解,對債券本身而言,提前兑付意味着未來的現金流折現的降低,這將反映在收益率中;對發行人而言,同時減少資金佔用時間及對應利息是選擇提前兑付的基本前提,如不能減少所付利息規模則沒有必要償還資金。但發行人給出的不同兑付價格條款、以及此前債券淨值的水平將使得投資者的潛在損失程度存在差異。

在運行相對平穩的市場環境下,如果發行人選擇使用面值全額提前兑付:(1)債券的淨值此前高於100元,那麼債券的淨價將在會議通過後下調至接近100元,到期收益率下滑;(2)債券淨值此前低於100元,那麼債券的淨價將會在會議通過後上調至接近100元,到期收益率下滑。

如果發行人選擇使用“面值+補償”或“淨價+補償”為兑付價格:(1)兑付價格高於此前淨值,那麼債券的淨值會在會議通過後上調至接近兑付價格,到期收益率下滑;(2)兑付價格低於此前淨值,債券的淨值會在會議通過後下調至兑付價格,到期收益率下滑。

如果發行人選擇使用計算出來的某一淨價兑付,那麼債券的淨價會在會議通過後接近該淨價數字,到期收益率下滑,當淨價低於100元的時候,到期收益率可能會明顯下滑。

圖表11:不同類型提前兑付代表券債券淨價、到期收益率表現

注:根據公司公吿,“19漳州經發MTN002”的淨價方案為2020年11月24日前20個交易日(2020年10月27日至2020年11月23日)“19漳州經發MTN002”中債估值(淨價)均值100.4276元

資料來源:Wind,中金公司研究部

上述我們主要討論了潛在損失的情況,即投資者可以獲得收益,但不及原有預期。那麼為什麼在面臨潛在損失的情況下投資人仍會通過提前兑付,正如前文所述,我們認為當投資人判斷可以用提前兑付的資金尋找在久期、信用風險、流動性、集中度上更適合自身賬户的資產時,或者是出於與發行人的關係維護等目的,便有可能接受提前兑付議案。此外,對一些投資人而言,折價買入資質較弱債券,博取提前兑付帶來的短期下沉收益,也是一種可以考慮的選擇。

不過需要注意的是,除潛在損失外,部分情況下投資者可能會面臨由提前兑付帶來的虧損,因此在選擇是否接受提前兑付時,投資者需要結合自身的買入價格進行更為具體的判斷。比如投資者以面值或溢價購入債券,而全額兑付的兑付價格是低於面值的淨值時(歷史上沒有這種情況);再比如投資者溢價買入某債券,提前兑付發生時投資者持有期所獲得的利息、發行人給予的利息補償均無法覆蓋前期的溢價,那麼投資人持有該債券可能獲得負收益。

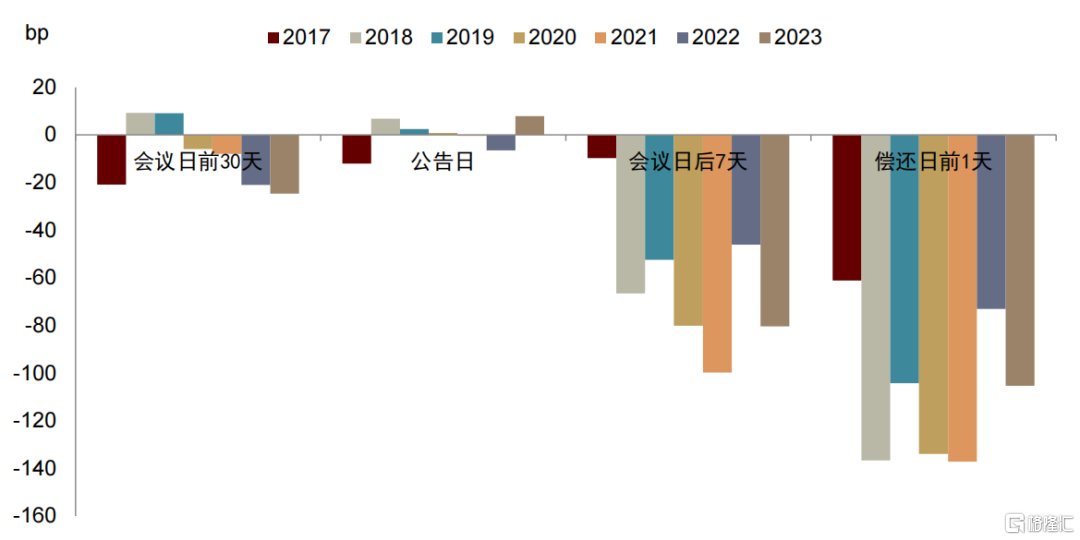

我們進一步關注擬提前兑付行為對相關城投債價格的影響。具體來説我們將擬提前兑付債券分為通過及未通過(包括未通過及取消)兩組,並分別關注擬兑付債券本身在各時間點(會議日前30天、公吿日、持有人會議日、會議日後7天、償還日前1天),以及發行人可比剩餘債券(公募無擔保非永續)在各時間點(會議日前30天、公吿日、會議日、會議日後7天、會議日後1個月、會議日後3個月、會議日後1年)的價格走勢(收益率、信用利差、以中債中短期票據AAA評級為基準的超額利差),我們發現:

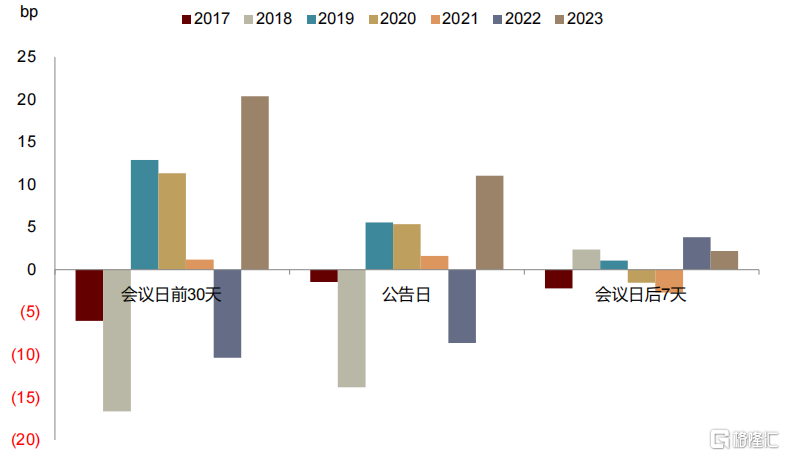

(1)對通過提前兑付議案的債券本身來説,在會議日前,其收益率變化情況不一,信用利差及超額利差通常變化不大,會議日後,收益率、信用利差、超額利差均明顯下降,尤其超額利差更為明顯。正如前文所述,擬提前兑付債券的收益率會在會議通過後下降,而基準曲線隨剩餘期限的變化相對有限,信用利差及超額利差會出現下降。分年份來看,2018-2019年超額利差下降較為明顯,此外2021年及今年也下降較多,今年的提前兑付債券其利差在會議日後平均下降50bp。

圖表12:通過提前兑付議案的債券收益率變化

注:截至2023年11月21日 資料來源:Wind,中金公司研究部

圖表13:通過提前兑付議案的債券信用利差變化

注:截至2023年11月21日;以會議日為基準,衡量各個時間點信用利差相較會議日的變化

資料來源:Wind,中金公司研究部

圖表14:通過提前兑付議案的債券超額利差變化

注:截至2023年11月21日;以會議日為基準,衡量各個時間點超額利差相較會議日的變化

資料來源:Wind,中金公司研究部

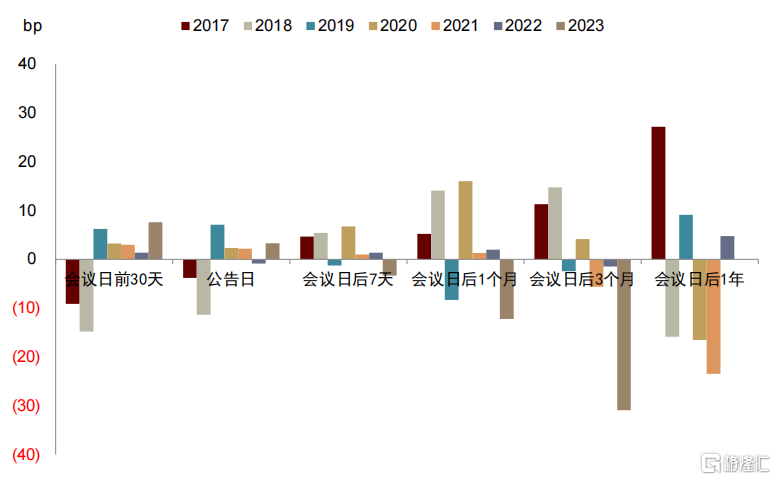

(2)對通過提前兑付的發行人所剩餘的其他可比債券來説,過去來看,收益率、信用利差及超額利差走勢所受影響有限,更多是隨行就市,不過今年可比債券的信用利差及超額利差均明顯下滑,我們認為這主要受到城投債行情和本輪化債的特殊性影響。2017-2018年的擬提前兑付行為處於第一輪債務置換的框架之下,提前兑付債券多被納入政府性債務,與同一主體的其他債券不同,因此特定某期的債券償還難以明顯增強其他債券的償還保障,也不意味着該主體所得到的外部支持將持續。雖然第一輪提前兑付中,較多相關主體無其他存續債,但提前兑付後相關主體仍有10億元以上存量債的佔比也在50%左右,特定債券的償還較難帶動較大規模存量債利差的明顯回落。2020-2021年的擬提前兑付行為或受建制縣化債的影響,而該輪化債以託底為主,也較難帶動較大規模存量債的利差明顯回落。今年以來,擬提前兑付行為發生後,相關債券利差大幅回落,我們認為這一是受到8月以來城投債行情的影響,相較國開及中債中短票AAA基準曲線,相關主體在城投債行情下有較大超額收益;二是10月以來擬提前兑付的主體或受到較為明確的化債資源支持,投資者對其存量債的安全性信心或有所提升。

圖表15:通過提前兑付情況下可比公募債信用利差變化

注:截至2023年11月21日;以會議日為基準,衡量各個時間點信用利差相較會議日的變化

資料來源:Wind,中金公司研究部

圖表16:通過提前兑付情況下可比公募債超額利差變化

注:截至2023年11月21日;以會議日為基準,衡量各個時間點信用利差相較會議日的變化

資料來源:Wind,中金公司研究部

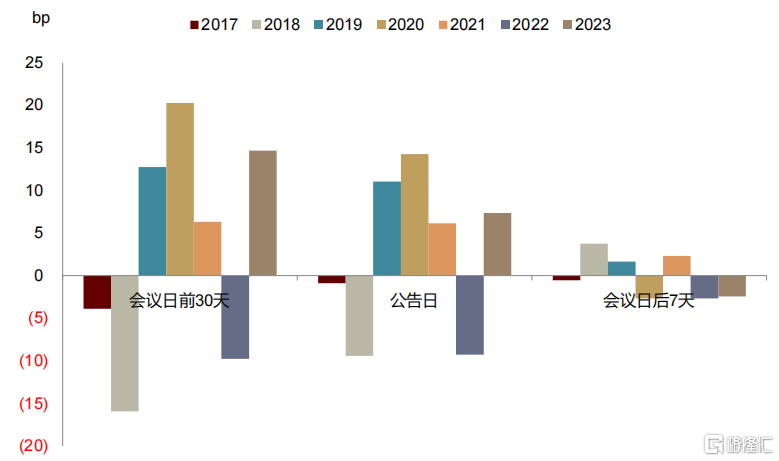

(3)對未通過提前兑付議案的債券來説,多數年份中,公吿日、會議日及會議日後短期信用利差、超額利差會略有回落,不過幅度明顯不及通過兑付的債券。這説明雖然擬提前兑付行為代表着發行人的短期償債能力有一定保障,但未實現提前兑付時,相關債券正常到期的信用風險實際仍與此前差異有限,利差難以明顯回落。

圖表17:未通過提前兑付議案的債券信用利差變化

注:截至2023年11月21日;以會議日為基準,衡量各個時間點信用利差相較會議日的變化 資料來源:Wind,中金公司研究部

圖表18:未通過提前兑付議案的債券超額利差變化

注:截至2023年11月21日;以會議日為基準,衡量各個時間點信用利差相較會議日的變化 資料來源:Wind,中金公司研究部

化債進行時,2023年的擬提前兑付城投債情況

我們對今年以來尤其是近期的擬兑付行為進行分析,以便投資者掌握最新情況,同時展望後續的投資機會。

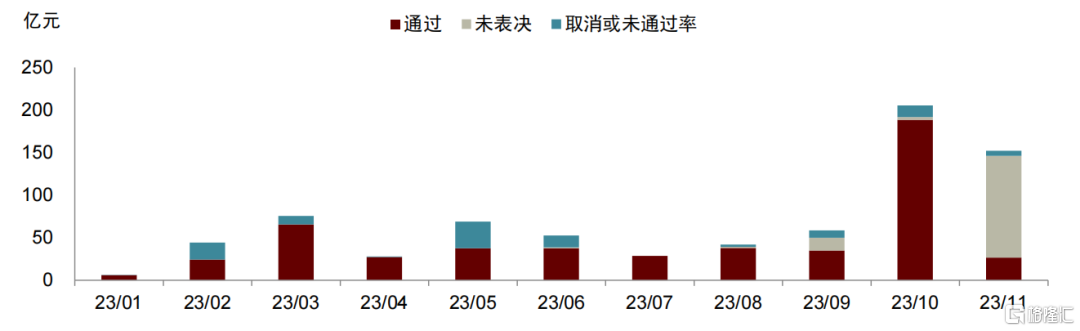

2023年城投債的提前兑付行為相較過去幾年有所提升,尤其進入10月-11月後,擬提前兑付的發行人明顯增多。截至11月21日,2023年發行人已有207次擬提前兑付行為,涉及金額767億元,其中已通過154次、涉及金額516億元,未通過及取消21次、涉及金額108億元。考慮到2021年、2022年全年分別為628、466億元,可以説2023年的擬提前兑付規模明顯超越了近年水平。這一超越主要由10月後帶來,10月以來擬提前兑付規模為358億元,而2021年、2022年10-11月的擬提前兑付金額分別為83、53億元。

圖表19:2023年擬提前兑付城投債分時間分佈

注:截至2023年11月21日

資料來源:Wind,中金公司研究部

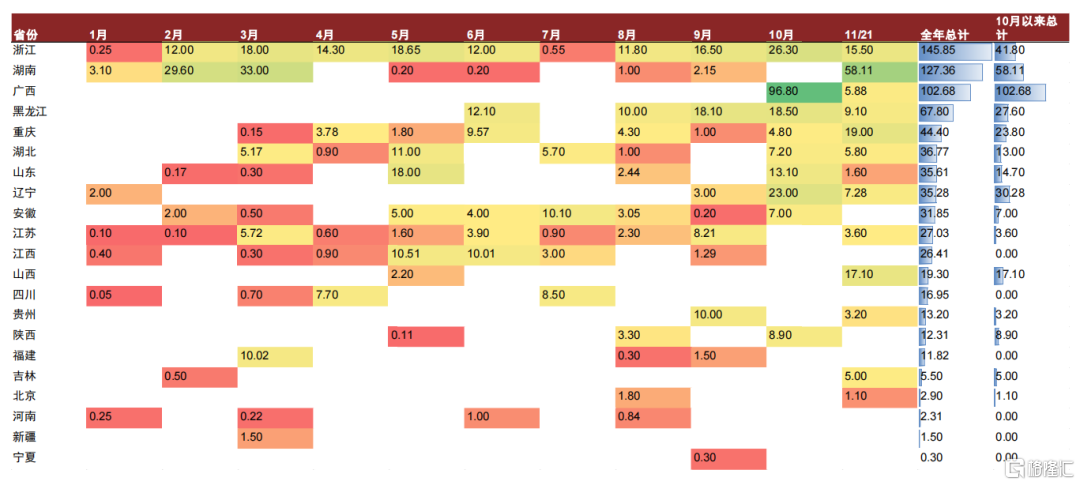

分區域來看,2023年初至今擬提前兑付規模較高的區域分別是浙江、湖南、廣西、黑龍江、重慶,擬提前兑付規模分別為146、127、103、68、44億元;10月以來擬兑付規模較多的省份分別為廣西、湖南、浙江、遼寧、黑龍江、重慶,分別為103、58、42、30、28、24億元,佔全部區域的79%。

圖表20:2023年擬提前兑付城投債分區域及月份分佈(億元)

注:截至2023年11月21日

資料來源:Wind,中金公司研究部

結合特殊再融資債發行情況,我們發現存在以下特點:

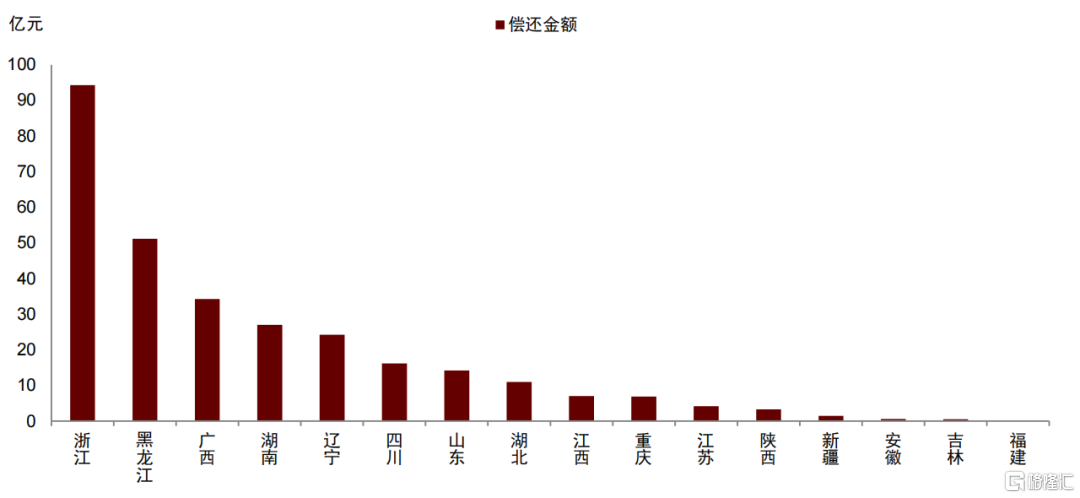

(1)部分區域已發行較大規模特殊再融資債,今年擬提前兑付規模抬升或近期動作較多,比如湖南、遼寧、重慶、廣西、黑龍江。這些區域已公佈的特殊再融資債發行規模約在300-1200億元。具體來看,湖南方面,今年擬提前兑付金額明顯高於2022年,不過相關行為主要發生在2-3月,10月以來湘潭多家平台、望城等平台擬提前兑付計劃較多;遼寧以盤錦、本溪為主;重慶方面,10月前兩江新區、江津區、涪陵區及一些市級平台均有公吿擬提前兑付,10月以來江津區、武隆區、開州區、涪陵區等一些平台有所動作,不過存在會議取消的情況;廣西以欽州為主,柳州、桂林也有擬提前兑付計劃;黑龍江以牡丹江、大慶為主。上述區域擬提前兑付債券以1年內到期或回售的私募債為主。

(2)部分區域已發行一定量特殊再融資債,今年擬提前兑付規模有一定提升,比如山東、湖北,10月以來山東有一些動作。這些區域已公佈的特殊再融資債發行規模約在90-300億元,其中山東、湖北的擬提前兑付金額已超過2022年。具體來看,山東的擬提前兑付行為進入10月後增多,主要涉及濟南市級平台、一些其他區域的區縣級平台1年內到期的私募債。

(3)部分區域已發行較大規模特殊再融資債,不過近期尚未出現提前兑付或動作較少,比如貴州、天津、雲南、內蒙古、吉林。這些區域已公佈的特殊再融資債發行規模在800-2200億元,我們認為這類區域後續提前兑付規模有望提升,回售方面也有望更加積極。

(4)其餘區域方面,浙江尚未發行特殊再融資債,不過去年及今年擬提前兑付金額均較高,且2023年進一步提升。2023年擬提前兑付債券中私募債的比例進一步提升,以嘉興、杭州、湖州以及其他區域的區縣級平台為主,僅關注10月以來公吿的擬提前兑付,無區域分佈上的明顯特徵。

圖表21:2022-2023年擬提前兑付城投債分區域分佈

資料來源:Wind,中金公司研究部

此外我們關注到,10月以來,擬提前兑付發行人中無其他存量債發行人的比例抬升,達到24%,這些發行人所在區域偏弱、信用資質偏弱,這説明特殊再融資債或有助於部分主體退出債券市場,一定程度上化解尾部風險。10月以來共有45家發行人擬提前兑付,其中11家除擬提前兑付債券本身外無其他存續信用債,主要涉及遼寧、重慶、貴州、廣西等偏弱區域,江浙也有相關情況。此外有4家發行人擬提前兑付名下多支債券,根據目前信息,除擬提前兑付債券外或僅餘1期存續債券,主要為廣西欽州的相關平台。

圖表22:2023年10月以來部分擬提前兑付情況一覽(發行人無其他存續債)

注:截至2023年11月21日

資料來源:Wind,中金公司研究部

圖表23:2023年10月以來部分擬提前兑付情況一覽(發行人除擬提前兑付債券外或僅餘1期存續債券)

注:截至2023年11月21日

資料來源:Wind,中金公司研究部

價格方面,我們發現今年的擬提前兑付依然以面值兑付為主,也存在小部分淨價兑付、面值+補償的兑付情況。截至2023年11月21日,企業預警通共披露180次擬提前兑付行為的價格方案,涉及金額626億元,其中“面值”兑付共166次、557億元,“面值+補償”兑付共9次、38億元,“中債估值淨價”兑付共4次、26億元,“中債估值淨價+補償”兑付共1次、5億元。10月以來,面值兑付仍為主流,各類兑付類型的結構分佈與全年類似。

圖表24:2023年擬提前兑付類型、淨值與面值關係一覽

注:截至2023年11月21日

資料來源:Wind,中金公司研究部

圖表25:2023年10月以來擬提前兑付類型、淨值與面值關係一覽

注:截至2023年11月21日

資料來源:Wind,中金公司研究部

年初至今,在擬使用面值進行提前兑付的情況中:

(1)面值兑付、公吿日淨價高於面值,共82次、涉及金額423億元。

a)通過會議的情況共58次,涉及金額300億元。

這一情況下投資者通常面臨潛在損失,但當投資人判斷可以用提前兑付的資金尋找在久期、信用風險、流動性、集中度上更適合自身賬户的資產,或者是出於與發行人的關係維護等因素,也會接受提前兑付議案。

值得注意的是,發行人在回售日使用面值提前兑付的情況出現了9次、涉及金額83.5億元,基本均發生在浙江,且浙江符合“使用面值提前兑付、淨價高於面值、會議通過”條件的提前兑付基本均為這一情況,我們認為在這一安排下投資者的持有期利益大概率未受損,因此相對容易通過。我們觀察到浙江省的相關債券均為私募債且基本均有回售日,發行人在回售日前40-140天召開持有人會議,擬於回售日完成全部兑付。由於這些債券此前便具有行權和到期兩種中債估值,會議召開並通過後原行權估值成為債券唯一估值,如持有人此前選擇使用行權估值,那麼通過提前兑付議案後,債券價格及收益率仍根據剩餘期限和市場情況變動平滑,兑付時以面值進行。總體來看,在這一安排下,如投資者在會議日前已使用行權估值,那麼持有期內的利益實際未受損,如投資者原打算參與回售,那麼潛在利益也可能未受損。

圖表26:2023年使用面值提前兑付的城投債區域分佈一覽

注:截至2023年11月21日

資料來源:Wind,中金公司研究部

圖表27:2023年使用面值提前兑付、淨價高於面值、會議通過的債券(浙江省)

注:截至2023年11月21日 資料來源:Wind,中金公司研究部

其餘情況中,我們認為投資者在面值低於債券淨值仍同意使用債券面值提前兑付可能存在幾點原因,一是持有人較集中,且持有人中當地金融機構的佔比可能相對偏高,發行人的協商能力較強,比如在可查詢到公吿的10次公開債提前兑付中有8次參會的持有人僅為1-2家,此外有一次會議參會持有人雖較多,但根據法律意見書的披露,在980萬張表決票中,當地銀行的表決票佔750萬張,通過表決的銀行表決票有550萬張。二是一些債券經過回售之後剩餘規模較小,投資者甚至可能是唯一一家持有人,這種情況下投資者從流動性、集中度等角度考慮,可能傾向於同意提前兑付,在年初至今的42次會議通過的情況中,有11次擬提前兑付債券在會議日剩餘規模已不足0.5億元,比如某隻債券剩餘金額僅為0.1億元,相關會議的法律意見書中提到:“本次持有人會議系根據本期票據唯一持有人申請並召開”。

圖表28:2023年使用面值提前兑付、淨價高於面值、會議通過的債券(公開債)

注:截至2023年11月21日

資料來源:Wind,中金公司研究部

價格變動方面,總體來看以面值提前兑付且面值小於淨值的債券均會在會議通過後出現剩餘期限縮短的情況,多數出現淨價回落、到期收益率下行。

b)未通過或取消的情況共14次,涉及金額70億元。

從公開債案例來看,如債券持有人較少,發行人會在會議前進行事先協商,如協商情況不佳,會議或面臨取消;如持有人較多、難以事先溝通,則可能面臨會議無法生效而帶來的未通過情況;也存在公司通過修改兑付方案使得方案最終通過的情況。

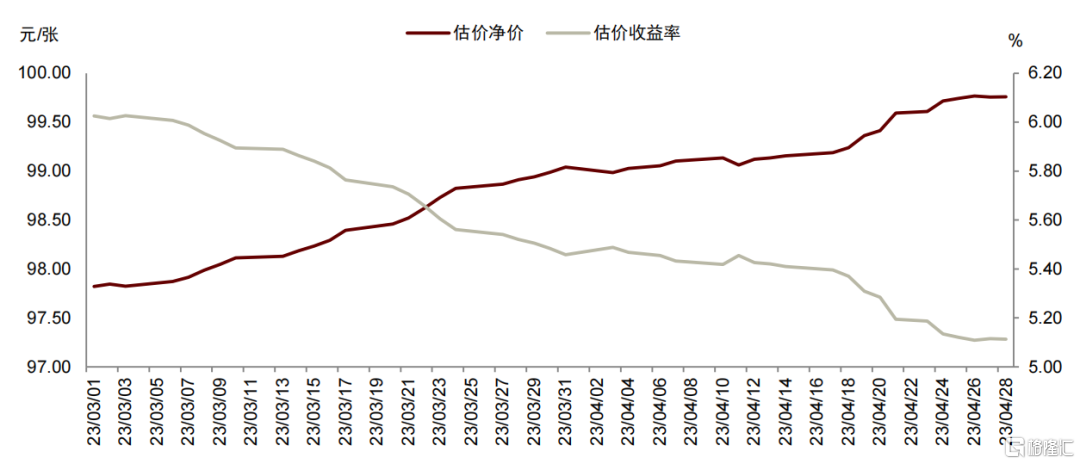

以江寧經開發行的“21江寧經開項目債”為例,該債券經過一次取消會議後,通過二次會議完成了提前兑付,兑付價格仍為面值。公司於2023年5月12日公吿稱擬以面值兑付一支剩餘金額僅為0.4億元的企業債,5月24日公吿稱“由於尚需就會議審議事項與債券持有人進一步充分溝通,為保障本次會議就相關事項充分交流,更好地保護投資人的合法權益,暫定取消本次持有人會議”。6月7日,公司公吿了第二次會議的議案,具體兑付方案更新了具體的提前兑付兑息日,其餘要素不變。6月16日,公司公吿了會議結果,最終出席會議的債券持有人共1人,代表表決權的70%,達到了1/2以上,議案得到通過。價格方面,“21江寧經開項目債”在第一次持有人會議公吿前淨價在101.62元左右,此後直至第二次持有人會議召開期間,債券淨價略有下降、收益率變化在2bp以內,二次持有人會議通過後債券收益率根據剩餘期限明顯調整,淨價迴歸至100元左右,到期收益率由此前的3.33%下降至2.45%-2.71%。

圖表29:2023年5月12日-6月16日“21江寧經開項目債”債券淨價及收益率變化

資料來源:Wind,中金公司研究部

圖表30:2023年6月16日-6月27日“21江寧經開項目債”債券淨價及收益率變化

資料來源:Wind,中金公司研究部

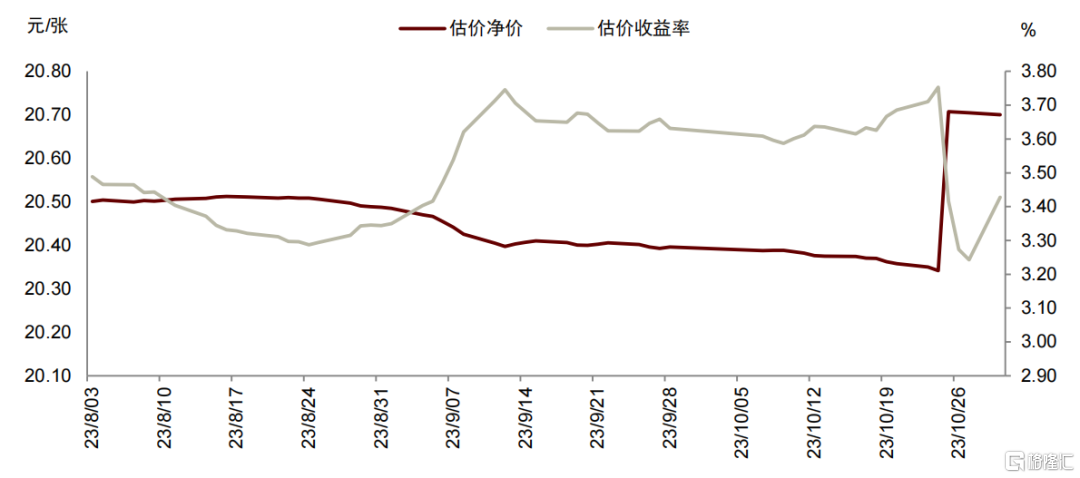

以宿州馬鞍山發行的“17宿馬債”為例,該債券經過一次取消會議後,通過二次會議完成了提前兑付,兑付價格由面值調整為了“面值+補償”。2023年6月14日,公司公吿稱擬以面值提前兑付“17宿馬債”剩餘本金,並於6月20日召開持有人會議。6月21日,公司公吿稱因登記出席本次會議的持有人持有比例未達到50%以上,會議取消。2023年10月16日,公司在8月完成了一次提前分期兑付後,公吿稱擬召開第二次持有人會議,在面值兑付的同時給予一定補償,補償金額為“2023年10月12日(不含)前20個交易日“PR宿馬債/17宿馬債”中債估值(淨價)算數平均值與債券面值之差再加上每張債券0.30元的補償,即20.3990-20+0.30=0.6990元”。10月24日公司公吿稱已於10月23日通過會議,參會的73.75%表決權的持有人均通過,債券於10月30日兑付。價格方面,“17宿馬債”在第二次持有人會議召開前,債券淨價約為20.38元,會議通過後債券淨價隨擬兑付價格抬升,兑付日淨價為20.7004元,到期收益率由3.75%下降至3.43%。

圖表31:2023年3月以來“17宿馬債”債券淨價及收益率變化

資料來源:Wind,中金公司研究部

以隨州城投發行的“22隨州城投MTN001”為例,公司先後召開持有人會議擬調整募集資金用途、擬提前兑付債券,但因出席會議的持有人佔表決權均不足50%,會議未生效。2023年3月,公司公吿稱擬將募集資金用途由“若‘20 隨州城投 PPN001’實際回售金額小於約定用於償還回售部分的發行金額,發行人將與投資機構協商並按照相關規定提前兑付剩餘部分,發行人承諾剩餘部分金額不再用於其他用途”改為“若‘20 隨州城投 PPN001’實際回售金額小於約定用於償還回售部分的發行金額,發行人承諾剩餘部分金額向交易商協會報備後再用於其他用途,在債務融資工具存續期間變更募集資金用途前,及時在中國銀行間市場交易商協會綜合業務和信息服務平台,向投資人披露有關信息”。2023年4月會議召開,最終因出席會議的持有人僅佔表決權的5.45%,持有人會議未生效。2023年5月,公司公吿擬就兩項議案召開持有人會議,議案一為擬以面值進行提前兑付,議案二為擬調整募集資金用途約定事項。2023年6月,第二次持有人會議召開,90%表決權的投資人未出席會議,出席會議的投資人對兩項議案均表示反對,議案未生效。價格方面,“22隨州城投MTN001”在第二次持有人會議公吿前淨價在101.20元左右,此後直至第二次持有人會議召開結束,債券淨價及收益率基本未變,會議後淨價及行權收益率在6月均小幅波動,變化不大。

圖表32:2023年3月以來“22隨州城投MTN001”債券淨價及收益率變化

資料來源:Wind,中金公司研究部

c)截至11月21日,未表決的情況共10次,涉及金額53億元。涉及債券主要分佈在浙江、黑龍江、江蘇、廣西、重慶等區域,中債隱含評級以AA-為主。可見信用資質偏弱。

圖表33:2023年擬使用面值提前兑付、淨價高於面值、會議未表決的債券(分區域)

注:截至2023年11月21日

資料來源:Wind,中金公司研究部

圖表34:2023年擬使用面值提前兑付、淨價高於面值、會議未表決的債券(分中債隱含評級)

注:截至2023年11月21日

資料來源:Wind,中金公司研究部

(2)面值兑付、公吿日淨價低於或等於面值,共84次、涉及金額114億元。

a)通過會議的情況共70次,涉及金額約67億元。

我們發現多數情況下為公司在回售後,所剩債券規模較小,投資者甚至可能是唯一一家持有人,這種情況下投資者從流動性、集中度等角度考慮,可能傾向於同意提前兑付。這類情況共52次、涉及金額19億元,其中公開債22次、涉及金額8億元左右,根據會議的法律意見書,持有人基本均為1-2家。其餘情況中多為信用資質偏弱主體擬提前兑付,因此時面值兑付對投資者的潛在損失彌補較大,因此投資者傾向於同意該議案。

價格變動方面,以面值提前兑付、淨值低於面值的債券均會在會議通過後出現剩餘期限縮短,多數淨價抬升、到期收益率下行的情況。

b)未通過或取消的情況共4次,涉及金額12億元。對於部分債券而言,即使當下債券面值高於淨值,但由於投資者看好債券未來潛在的資本利得機會以及認為票面具有吸引力,也可能會選擇繼續持有。

以婁底城發發行的“22婁底城發MTN002”為例,該債券擬以面值兑付,但未通過持有人會議,後發起現金要約收購,亦無投資者接受,最終公司變更了募集資金用途。具體來看,2023年3月,公司公吿稱擬以面值提前兑付部分本金,在參會的18家機構中,17家同意該議案,由於同意議案的表決權佔比為89%,未超過90%,根據相關文件規定公司未能實現提前兑付。2023年9月,公司公吿稱擬收購標的債券面值4.2億元,但未有投資者接受。最終公司於2023年10月公吿稱變更了改期債券的募集資金用途,用於償還一期將於明年4月到期的短融。價格方面,在發行人擬提前兑付、召開持有人會議並未通過期間,債券淨值一直低於面值,不過在穩步上升;在現金要約收購期間,中債編寫了相應的估值,可以看出彼時債券淨值已超100元,要約收購使得到期收益率由9月13日的4.41%左右下降至3.82%,幅度約60bp,考慮到後續利息損失較大,且潛在的資本利得機會亦將喪失,因此無投資者響應現金要約。

圖表35:2023年3-4月“22婁底城發MTN002”債券淨價及收益率變化

資料來源:Wind,中金公司研究部

圖表36:“22婁底城發MTN002”現金要約收購期間及原到期日待償年限、淨價、收益率情況

資料來源:Wind,中金公司研究部

c)截至11月21日,未表決共10次,涉及金額35億元。發行人主要為湘潭、重慶的平台,考慮到發行人資質偏弱,投資人應該較集中,我們認為完成提前兑付的可能性較大。

“面值+補償”方面,共9次,涉及金額約為38億元。相關案例的債券淨值在公吿日均大於面值,但普遍小於“面值+補償”。發行人通過給予利息補償的方式,對沖投資者繼續持有的利息損失及潛在的資本利得損失。目前來看,已表決的公開債案例均獲得通過,對面值的金額補償在0.18-4元不等。未通過案例為六安城投發行的“19六安城投MTN001”,根據公吿,發行人提議的“面值+補償”價格為“50+0.8”,而會議日淨值為51.01元,參會的持有人共17家,有效表決權佔比為33.7%且均反對議案,最終因參會表決權不足規定,會議未形成有效決議。

通過案例方面,以餘姚經開發行的“19餘姚經開MTN001”為例,該債券票面利率為4.9%,通過對利息的較大補償實現了提前兑付。5月19日公司公吿稱擬於6月2日召開持有人會議對債券進行提前兑付,並在5月29日披露兑付方案,每張債券兑付價格為104元。6月2日,15名持有人對議案進行了表決,並100%通過。公司於6月12日公吿該債券將於6月21日完成提前兑付。價格方面,公司公吿擬提前兑付時,該債券淨價為102.08左右,此後至6月12日,公司債券淨價略有回落、估值收益率略有下行。6月13日,公司債券淨價根據兑付方案變為104.05元,到期收益率變為2.39%,相較此前的2.87%,下行幅度在48bp左右。

圖表37:2023年擬使用面值+補償提前兑付的公開債

注:截至2023年11月21日 資料來源:Wind,中金公司研究部

圖表38:“19餘姚經開MTN001”提前兑付及原到期日待償年限、淨價、收益率情況

資料來源:Wind,中金公司研究部

價格變動方面,以“面值+補償”提前兑付且兑付價格大於淨值的債券均會在會議通過後出現剩餘期限縮短,多數淨價抬升、到期收益率下行的情況。

“淨價”兑付方面,案例較少,以通過為主,結合明細來看,兑付價格均高於面值,同時接近會議日的淨價水平。2023年的可查公開案例為杭州地鐵發行的“14杭地鐵債”,該會議尚未召開,提案中的每張債券兑付淨價為開會日12月7日前5個工作日本期債券中債估值淨價平均值。

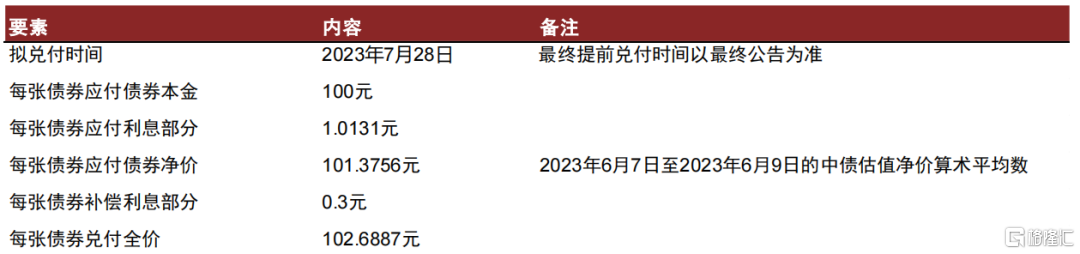

“淨價+補償”兑付方面,案例較少,結合明細來看,該兑付價格均高於面值,但未必高於臨近兑付前的淨值,這一定價方式中存在一定估值波動風險。2023年的可查公開案例為餘杭發展發行的“22餘創債”。根據公司2023年7月公吿,兑付方案如下:

圖表39:“22餘創債”提前兑付方案

資料來源:Wind,中金公司研究部

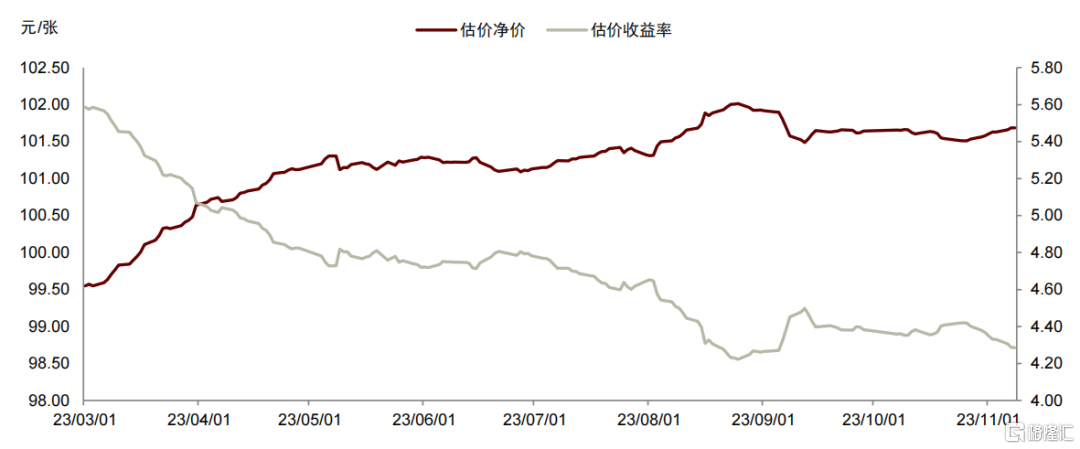

根據中債數據,我們對比原行權期和提前兑付方案下的淨價、收益率可知,提前兑付方案給予了投資者一定補償,債券估價淨值未明顯下降,但因潛在的利息損失較大,債券的到期收益率出現了明顯下行。不過由於原行權日下待償年限仍較長,一些投資者或出於久期調整的原因,仍然同意了該議案。從投票情況來看,有6名持有人蔘與了會議,表決權佔比為54%,因均同意該議案,該議案最終得到了通過。

圖表40:“22餘創債”提前兑付及原行權日待償年限、淨價、收益率情況

資料來源:Wind,中金公司研究部

價格變動方面,以“淨值+補償”提前兑付且兑付價格大於淨值的債券均會在會議通過後出現剩餘期限縮短,多數淨價抬升、到期收益率下行的情況。

展望

展望後續,我們認為本輪城投債的提前兑付仍在繼續,但規模低於2017-2018年,這與置換債及特殊再融資債的發行規模有關。區域分佈上,提前兑付或與特殊再融資債發行規模的相關性較高。部分特殊再融資額度較高但提前兑付行為有限的省份,後續存在提前兑付城投債的可能性,比如雲南、天津、吉林、貴州等;一些特殊再融資債額度偏高且已開始提前兑付的區域後續兑付規模有望上升,比如湖南、遼寧、重慶、廣西、黑龍江。

我們認為可以關注上述區域債券提前兑付的參與機會,尤其是其他一攬子化債政策配合較好、存量投資者結構尚可或有所改善的區域,比如雲南、天津、重慶、湖南,對信用風險偏好較高的投資人而言,其他一些偏弱區域也有參與價值。雖然擬提前兑付債券本身或以私募債為主,且剩餘期限偏短,市場交易機會或有限,但我們認為也可關注擬提前兑付的發行人的其他債券機會,尤其是剩餘期限在2年內個券的利差下行機會,這類發行人有望得到較好的化債支持。

城投策略方面,展望後續,我們認為中短久期信用擇券策略仍適用,不過可挖掘資產正在減少。此輪化債政策已體現出了中央對化債事宜的積極態度,短期的城投安全性進一步被加強,8月以來利差快速回落。不過從供需角度來看,隨着政府債務管理機制的建立,我們認為城投債務的絕對規模或面臨下降,結構上向顯性化和銀行表內化演進,城投債供給面臨下降,而固收需求如維持穩定增長的話,那麼偏緊的供需關係也將促進利差的回落。我們認為在後續的行情中,具體對區域的選擇可參照地方的一攬子化債政策進展進行,這將影響利差下行的節奏與幅度,包括各地一攬子化債方案的設計和實施、金融機構展期降息進展以及再融資收緊的嚴重程度等,我們將保持跟蹤。

[1]http://www.npc.gov.cn/zgrdw/npc/xinwen/2015-09/07/content_1945886.htm

[2]https://www.gov.cn/gongbao/content/2016/content_5059103.htm

注:本文摘自中金公司於2023年12月1日已經發布的《化債進行時,城投債提前兑付的回顧及展望》,證券分析師:張純禕 分析員 SAC執業證書編號:S0080521070005

許 豔 分析員 SAC 執業證書編號:S0080511030007 SFC CE Ref:BBP876

王若陽 分析員 SAC執業證書編號:S0080523050006

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)