本文來自格隆匯專欄:中金研究,作者:郭朝輝、龐雨辰等

摘要

過去:全球化興起,帶動國際糧食貿易量維持高增速,且主產國逐步集中

全球糧食產量增速快於人口增速,且糧食生產集中度提升

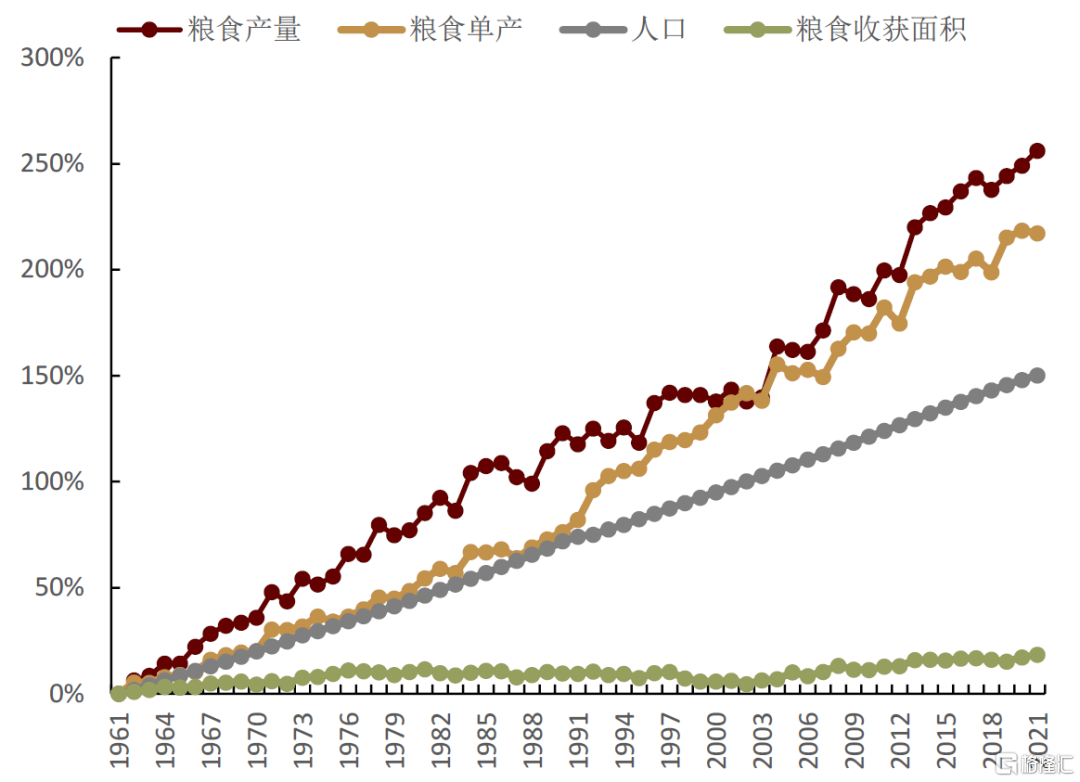

綠色革命下的技術革新推升全球作物單產。從全球視角來看,1961-2021年間全球糧食產量增長256%,高於人口增長速率的150%。由於作物播種面積相對穩定,產量的上升主要依賴於單產的逐年提升。綠色革命下的技術革新推升全球作物單產,新型的農業生產和糧食增產方式在發展中國家推行,根據FAO數據,後綠色革命時代,在過去的50年中,發展中國家穀物的產量增加了2倍,而耕地面積僅增加了30%,此外,化肥用量的增加也對應着作物平均單產的近線性上升。

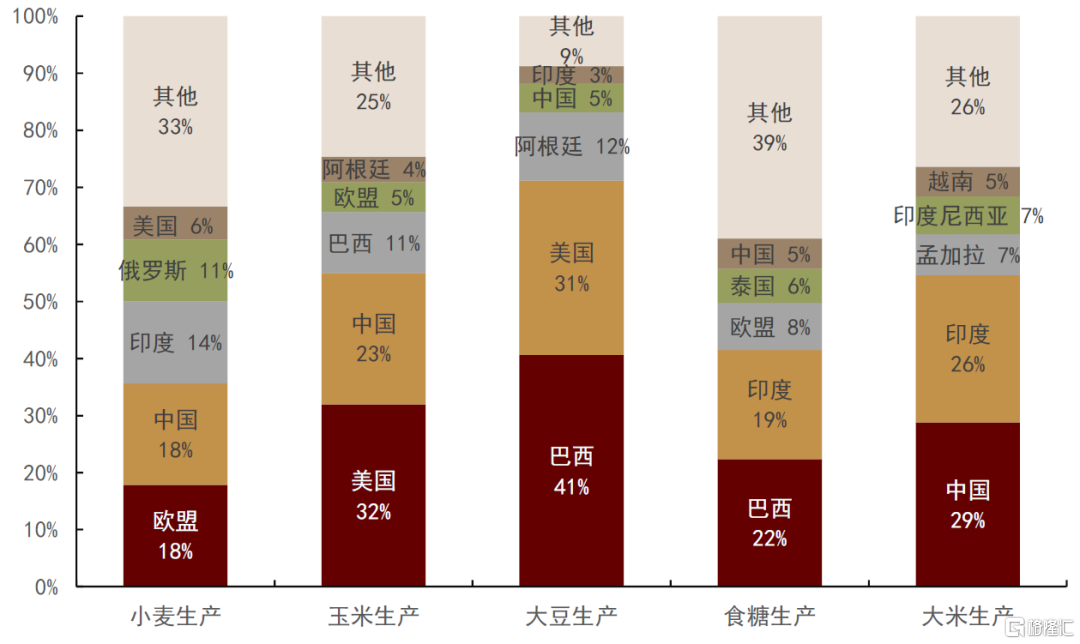

比較優勢使得主產國集中化趨勢顯現。受制於土地、氣候、資本與技術等資源約束,世界各國糧食生產軌跡差異持續存在,根據USDA數據,截至2023/24年度,全球小麥、玉米、大豆、食糖、大米與棕櫚油的top5主產國的集中度已經分別達到67%、75%、91%、61%、74%與90%。

全球需求穩定上升,下游消費逐漸多元

從全球穀物消費總量來看,隨着人口的增長以及人均消費支出的提升,1981-2021年間穀物消費量累計增長104.75%,年度複合增速達到1.79%。從玉米、大豆、小麥三大糧食的消費情況來看,小麥作為口糧作物,增長速度相對偏緩,而大豆、玉米則受益於飼用需求和工業需求的拉動,在過去近40年內消費增長明顯。

供需錯位之下,全球糧食貿易量快速增加

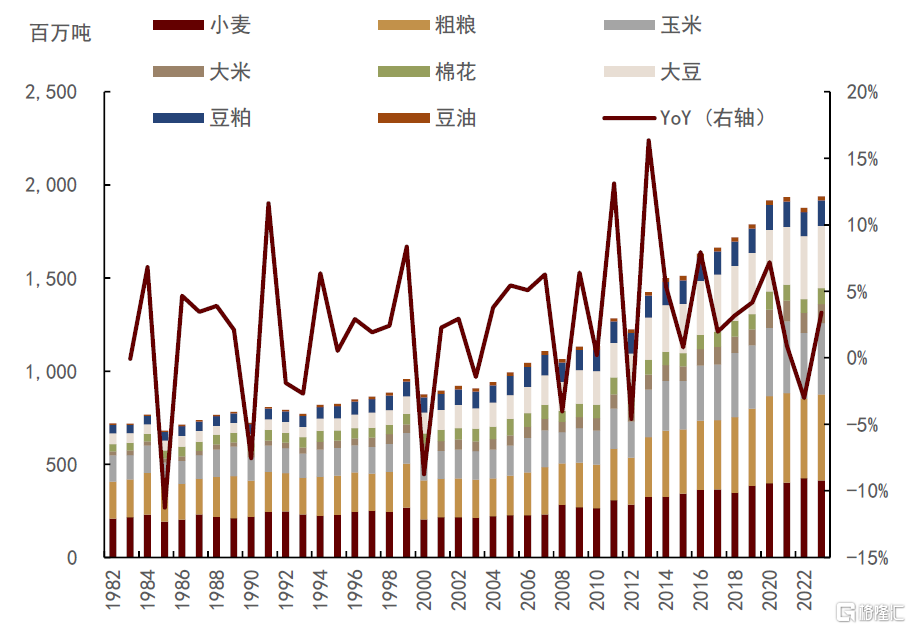

由於主產國相對集中在自然資源豐富且農耕技術相對發達的國家,而主消國主要集中在人口大國,因此全球穀物存在一定的供需錯位問題,我們認為,隨着產量及消費量的增加,錯位量也將日益擴大,隨即帶動全球糧食貿易量的攀升。在1981-2023年間,根據USDA全球糧油貿易量數據,玉米、大豆、小麥、大麥、高粱、豆油、棉花等農產品貿易量由7.18億噸上升至19.40億噸,年均複合增速達到2.4%。

全球化進程中,四大糧商在國際糧食貿易中壟斷優勢地位凸顯

當前,全球四大糧食貿易公司Archer Daniels Midland(ADM), Bunge, Cargill and Louis Dreyfus(簡稱ABCD)憑藉其較大的公司規模、70%-90%的市佔率在跨國糧食供應鏈中扮演着關鍵角色。雖然ABCD四家公司在業務重心以及重點業務覆蓋區域上並不相同,但從其業務模式來看,通過橫向及縱向的資源整合,ABCD搭建起了集種植、農資、加工、倉儲物流、訂單農業、涉農金融以及銷售為等為一體的全產業鏈,從而實現了從農户到消費者各環節的業務滲透。

縱向延伸:全產業鏈覆蓋

上游:發揮主產國優勢,訂單農業鎖定貨源。ABCD與農户採取“訂單農業”模式,即在作物播種初期與農户簽訂合同,至收穫時再從農民手中以約定的定價模式來收購農產品。我們認為,訂單的簽訂不僅保障了ABCD等大型加工商貨源的穩定,同時還給予了加工商對供給端的影響力。

中游:傳統業務產能佔優,新興行業積極佈局。對於ABCD而言,中游加工、銷售是公司主要營收來源之一。在四大糧商的傳統加工業務,大豆及其他油籽加工以及濕玉米加工行業,CR4可達到超過80%。ABCD四大糧商也在通過提升生物燃料資本開支或與能源公司建立生物能源機構的方式來積極參與生物能源投產。

下游:倉儲運輸網絡搭建,推高行業進入壁壘。我們認為貿易商為保障倉儲能力及物流運輸的時效性需要更多的資產佈局。根據ADM年報,1902年建立至今,ADM不斷投產於倉儲及自有物流網絡的建設,北美自有的日度倉儲能力可達到1350萬噸;物流方面,ADM設立了子公司ADM Logistic專營農產品全球物流,實現了鐵路-公路-河運的多式聯運物流體系公司。根據Bunge年報,公司在南美倉儲能力為968.2萬噸;物流方面,Bunge的全球物流網絡包括卡車、鐵路車、內河駁船和遠洋貨船。

橫向兼併:兼併購塑造高集中度格局

ABCD四大糧商之間,以及與區域性競爭對手,乃至各大糧商的體系內部,都有着廣泛的橫向整合,2007-2017年間,ABCD共完成M&A99起,隨着糧商企業規模的逐步擴大及業務的日趨完善,如今的橫向整合則多是為了完善/進入區域市場佈局、實現產品線擴張或產業鏈某一環節的加強。

未來:逆全球化背景下,全球糧食貿易高度集中度格局或被打破

雖然ABCD四大糧商在穀物、油籽、糖和其他大宗農產品的貿易中仍保持着主導地位,但我們看到隨着食品供應鏈的多元化以及各國對於糧食安全重視程度的提高,全球農產品的貿易格局已經逐漸發生改變,高集中度的糧食貿易格局或受到挑戰,尤其是在經歷了大宗商品價格的幾輪週期波動後,糧食供給的不穩定性顯現,主要消費國對於進口來源多元化的需求明顯提升,為其他地區糧油貿易公司的業務增長創造了機會。

亞太地區新勢力崛起,新老糧商競爭加劇

亞太地區作為全球糧油的主要進口地區,市場空間廣闊。近年來,考慮到自身糧食供給與居民食品安全,亞太地區新糧商貿易份額正在逐步擴大,疊加政策支持,其後發優勢愈發突出,以中糧國際、豐益國際為代表的新糧商,與ABCD傳統糧商形成了一個更具競爭性的環境。

逆全球化下的機遇與挑戰

2020年以來,在全球疫情、俄烏衝突、極端天氣頻發等多重擾動之下,糧食價格出現大幅波動,我們認為,地緣衝突的影響不僅在於短期內擔憂情緒推升的價格衝高,更在於對全球糧食供應鏈的底層影響。我們看到隨着ABCD對傳統業務區域的退出,為其他糧油貿易公司的業務增長創造了機會。

新糧商衍生品運用能力和水平或逐步提升

當前,衍生品工具內含在ABCD的大宗商品貨物貿易、投資融資、核算管理、金融服務等環節,降低了企業產品銷售和融資成本、貢獻了外匯交易的主要盈餘,有效地穩定和提升了企業利潤,為其發展構建了良好的生態,且衍生品工具類型越豐富,相關業務板塊發展穩定性越高。

對於新糧商而言,多元化主產國業務合作有助於其化解上游貨源受限的困境(例如巴西玉米輸華通道的打開、人民幣結算等),同時,以中國、新加坡等國家為代表,亞太地區衍生品金融服務體系也在逐步健全和完善,這或將幫助新糧商在拓展客户羣體以及穩定經營等方面,提供更多便利。

正文

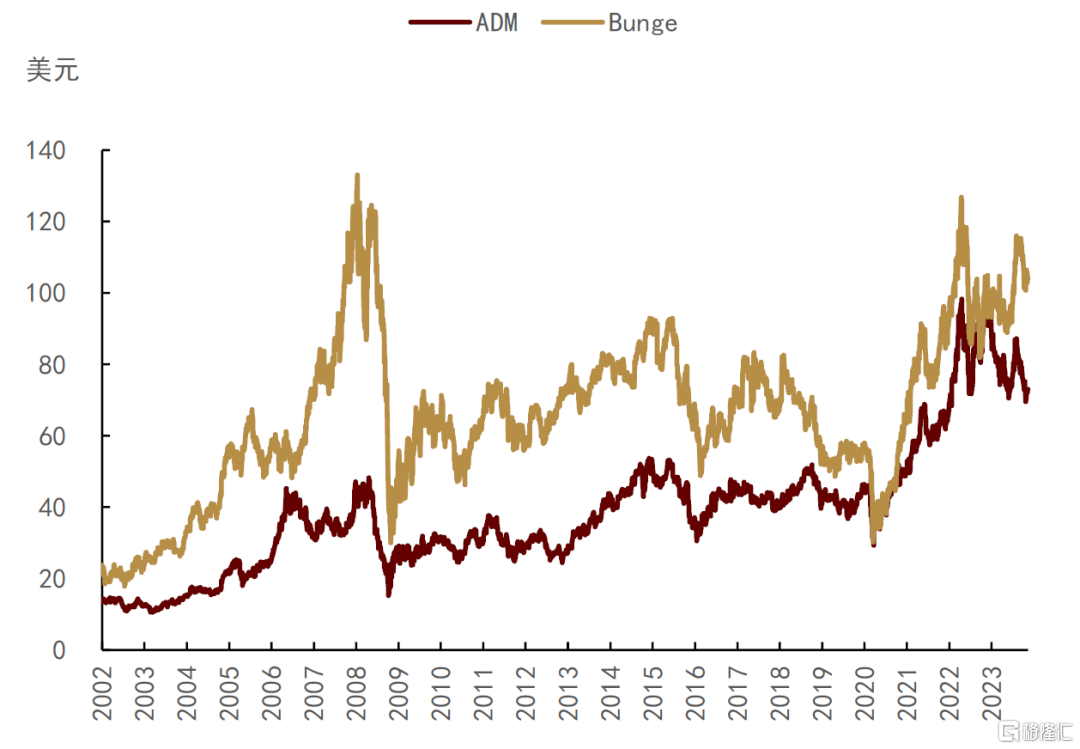

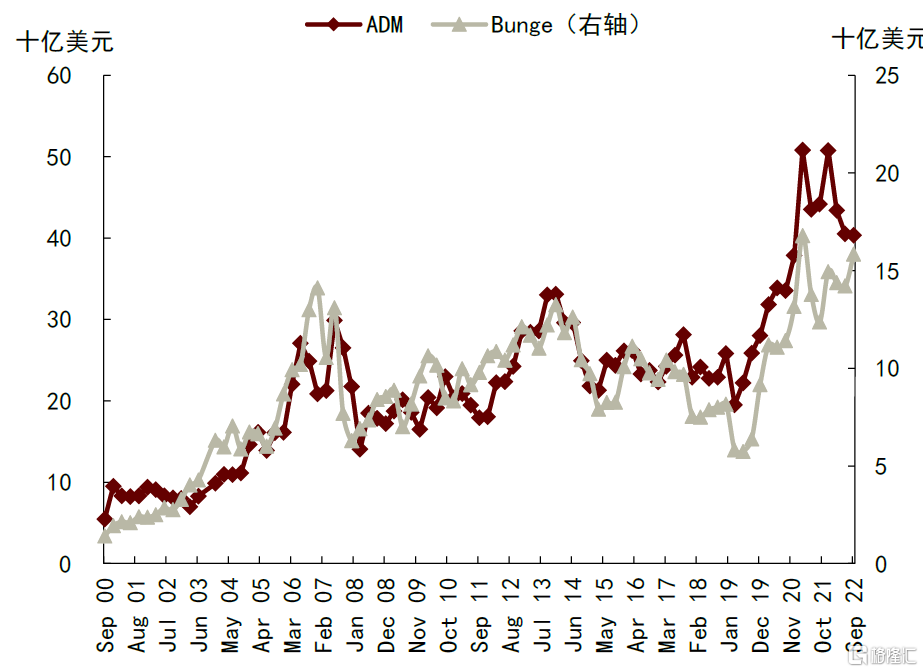

新冠疫情以來,各國採取的防疫措施對糧食生產和國際貿易物流造成一定擾動,國際糧食供給擔憂頻發,中低收入國家糧食不安全人口數持續增加。2022年2月底,“歐洲糧倉”俄羅斯和烏克蘭的地緣衝突再次引發了全球糧價的大幅波動,讓本就處於低庫存背景下的世界糧食市場情緒更為緊張。根據FAO全球食品價格指數,根據FAO全球食品價格指數,2020年以來至2023年10月全球食品價格重心較疫情前(1990年-2020年)抬升約50%,雖然當前食品價格指數回落至2020年以來的均值位置,但對比歷史中長期價格來看仍偏高。此外,我們看到農業龍頭ADM、Bunge的股票表現跟隨食品價格大幅上升,一度超過/逼近2008年糧食危機時的價格高位。

圖表1:FAO食品價格重心抬升

資料來源:FAO,中金公司研究部

圖表2:農業龍頭ADM、Bunge股價走勢

資料來源:Wind,中金公司研究部

在食品價格高企、極端天氣頻發、地緣風險仍存的背景下,各國紛紛出台糧食出口禁令,糧食安全問題持續是市場關注的焦點。在本篇文章中,我們通過覆盤中長期內全球糧食基本面以及貿易流的演變情況,以瞭解當前全球糧食的供需格局及未來趨勢。此外,我們聚焦“ABCD”四大跨國貿易糧商,試圖分析其在全球糧食市場中扮演的重要角色,以及未來可能面臨的挑戰。

過去:全球化興起,帶動國際糧食貿易量維持高增速,且主產國逐步集中

全球糧食產量增速快於人口增速,且糧食生產集中度提升

穀物是人體每日能量攝入的基石,平均占人類每日熱量攝入的50%以上。過去60年間,全球人口數量線性增長,人均佔地面積的縮減給全球的糧食供給形成嚴峻挑戰。我們看到,雖然特殊年份及部分區域可能面臨階段性的糧食安全問題,但從全球視角來看,1961-2021年間全球糧食產量增長256.09%,高於人口增長速率的150.14%,人口基數擴大的背景下人均糧食產量也在逐年增長。我們認為,全球糧食產量是由單產與收穫面積共同決定,而從歷史趨勢來看,作物播種面積基本僅貢獻出邊際增量,產量的上升主要依賴於單產的逐年提升。

圖表3:全球糧食產量與人口增長

注:Index設定1960=0% 資料來源:FAO,中金公司研究部

綠色革命下的技術革新推升全球作物單產

20世紀90年代以來,生物技術和基因工程等新技術革命的發展推動了“綠色革命”在全球的開展,新型的農業生產和糧食增產方式在發展中國家推行。1960年後,農民積極採用高產種子(如矮化小麥與水稻)、增大化肥和農藥的使用量,機械化的收割和灌溉方式等技術革新對於發展中國家提高糧食產量,發展農業,解決糧食問題等,起到了巨大的推動作用。根據FAO數據,後綠色革命時代,在過去的50年中,發展中國家穀物的產量增加了2倍,而耕地面積僅增加了30%。

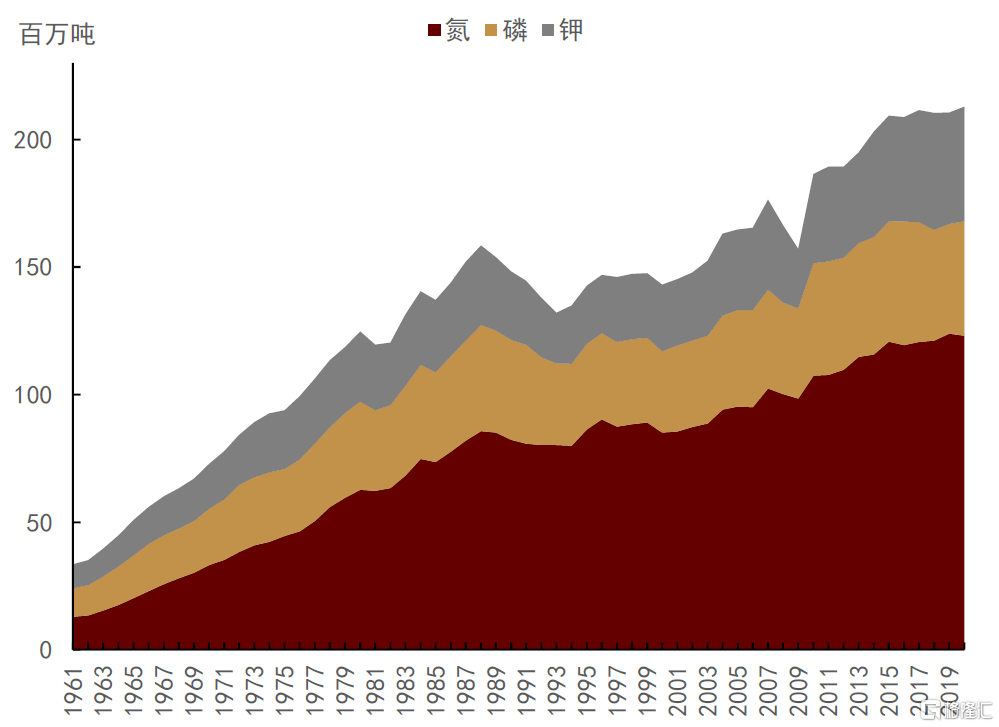

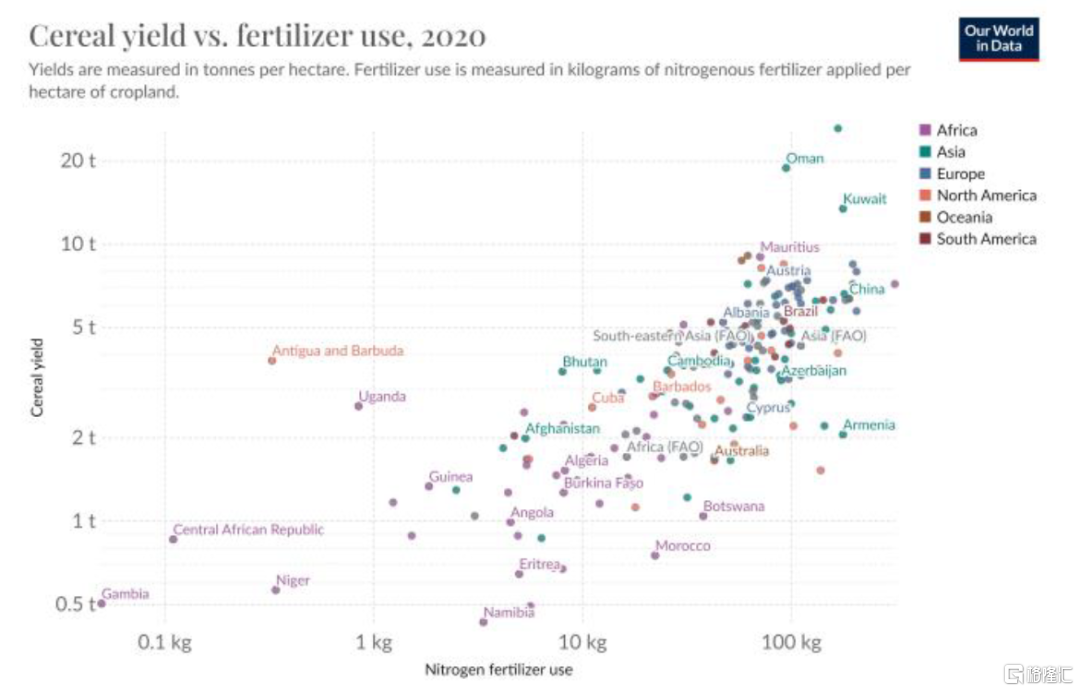

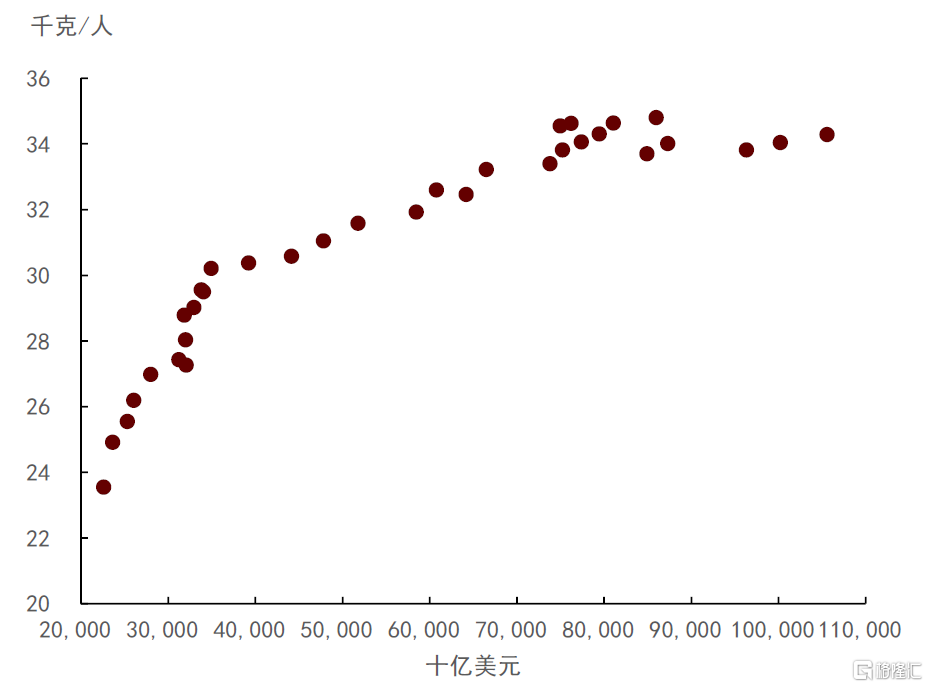

在眾多技術革新之中,合成氮肥的生產對作物單產提升較為明顯。對於作物生長而言,除了不可或缺的水分與日照以外,氮磷鉀三種微量元素也至關重要。雖然大氣中氮氣含量高達78%,但主要是以植物不可利用的N2形式存在,作物只能依賴土壤和生態系統中自然存在的數量有限的活性氮,直至N2可被轉化為NH3並開始大批量工業生產合成氮肥後,作物單產得到了有效提高。從1960年至2020年間,全球氮磷鉀化肥用量迅速上升,由33.538百萬噸上升至212.925百萬噸,年度複合增速達到3.23%,其中氮、磷、鉀年度複合增速分別3.83%、2.34%、2.65%。而化肥用量的增加也對應着作物平均單產的近線性上升,全球各國作物單產與化肥施用量之間呈現顯著的正相關關係。

圖表4:全球化肥用量

資料來源:FAO,中金公司研究部

圖表5:化肥用量與作物單產關係(2020年)

資料來源:FAO,中金公司研究部

比較優勢使得主產國集中化趨勢顯現

受制於土地、氣候、資本與技術等資源約束,世界各國糧食生產軌跡差異持續存在,在過去30年間,國際糧食貿易實現了持續、快速增長,再加上綠色革命的助推,全球糧食生產集中化的趨勢愈發明顯。根據USDA數據,截至2023/24年度,全球小麥、玉米、大豆、食糖、大米與棕櫚油的top5主產國的集中度已經分別達到67%、75%、91%、61%、74%與90%。我們認為,各品種主產國集中化是各國農業生產的比較優勢不同所帶來的直接結果。

首先,作物的生長習性不同侷限了主產國的位置。以棕櫚油為例,根據USDA數據,印尼和馬來西亞兩國的棕櫚油產量佔到全球棕櫚油總產量的85%,在所有植物油中集中度最高。我們認為,由於印度尼西亞和馬來西亞地處赤道附近,屬於熱帶雨林氣候或熱帶季風氣候,全年高温,雨水充沛,一般不容易受到乾旱的影響,適於規模化種植油棕樹,而全球大多數國家都不適宜油棕樹的種植和成長,因此導致了棕櫚油及相似品種的主產國集中化。

其次,主產國本身的農業資源稟賦也是農業發展的前提。從全球範圍內看,平原分別地區主要有亞馬遜平原(560萬平方公里)、東歐平原(400萬平方公里)、西伯利亞平原(260平方公里)、拉普拉塔平原(150萬平方公里)及美國大平原(150萬平方公里),因此我們看到農業主產國總是集中擁有在地勢平坦、土層深厚的平原的地區/國家,如南美、歐洲和北美等。

最後,農業科技的發展是主產國單產提升的重要推手。以農業強國美國為例,二戰以來,在美國耕地面積並未明顯增加的背景下,隨着美國實現全盤機械化、廣泛採用化學肥料、運用生物工程和電子技術等高科技進行助力,美國農作物畝產量大幅度提升。此外,對於產量高,抗病能力強的轉基因品種以及美國農藥、化肥等公司的崛起也都有助於推動美國農業生產水平。

圖表6:主要農產品主產國集中度(2023/24年度)

資料來源:USDA,中金公司研究部

全球需求穩定上升,下游消費逐漸多元

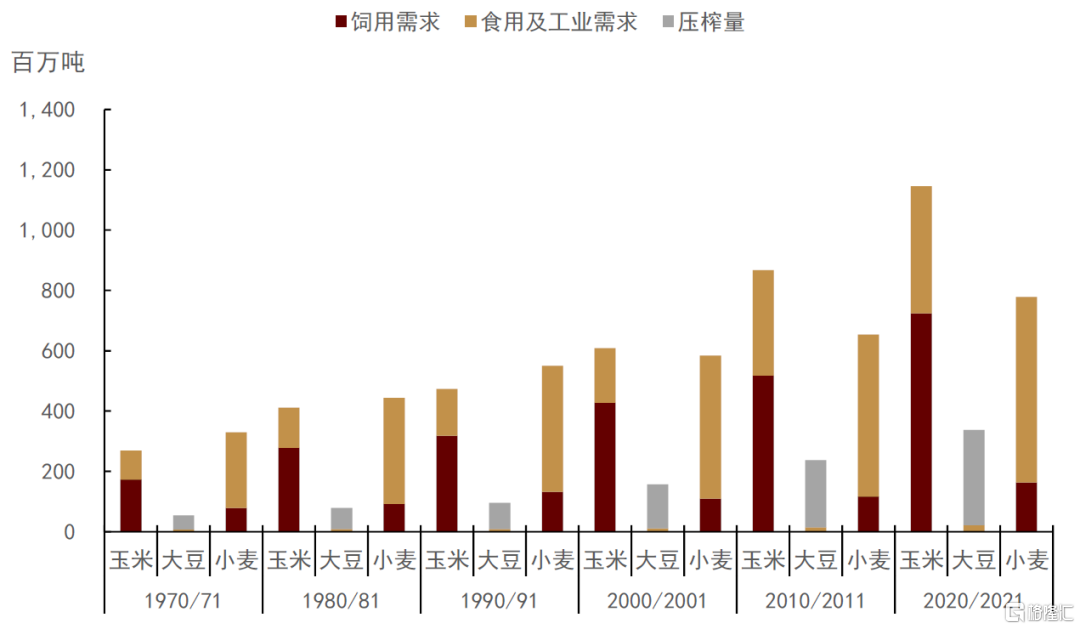

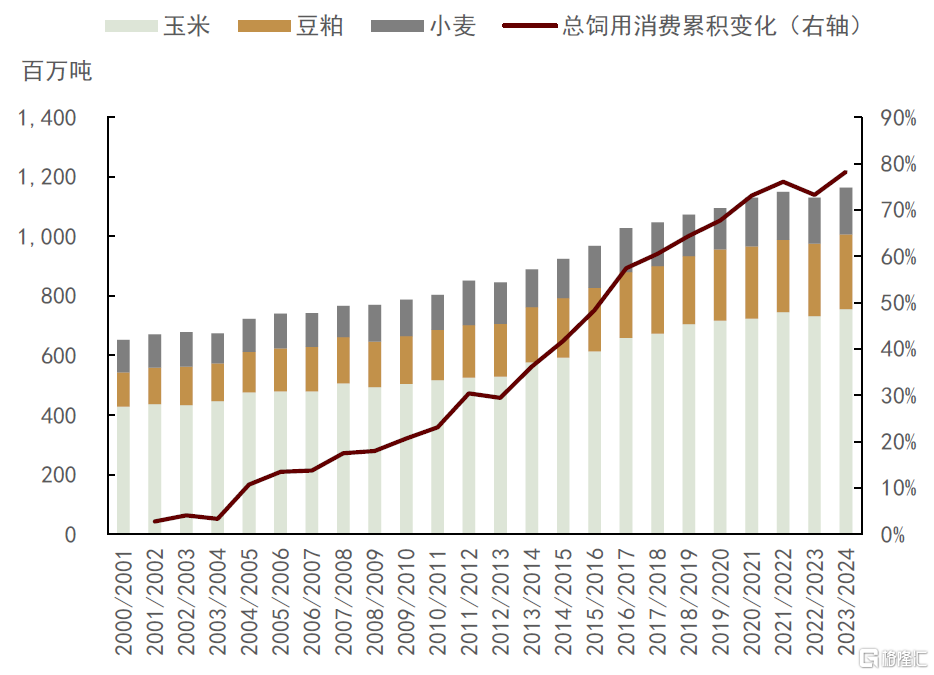

從全球穀物消費總量來看,隨着人口的增長以及人均消費支出的提升,1981-2021年間穀物消費量累計增長104.75%,年度複合增速達到1.79%。從玉米、大豆、小麥三大糧食的消費情況來看,小麥作為口糧作物,增長速度相對偏緩,而大豆、玉米則受益於飼用需求和工業需求的拉動,在過去近40年內消費增長明顯。

圖表7:全球玉米、大豆、小麥消費增速

資料來源:USDA,中金公司研究部

食用需求彈性偏低,消費量線性上升

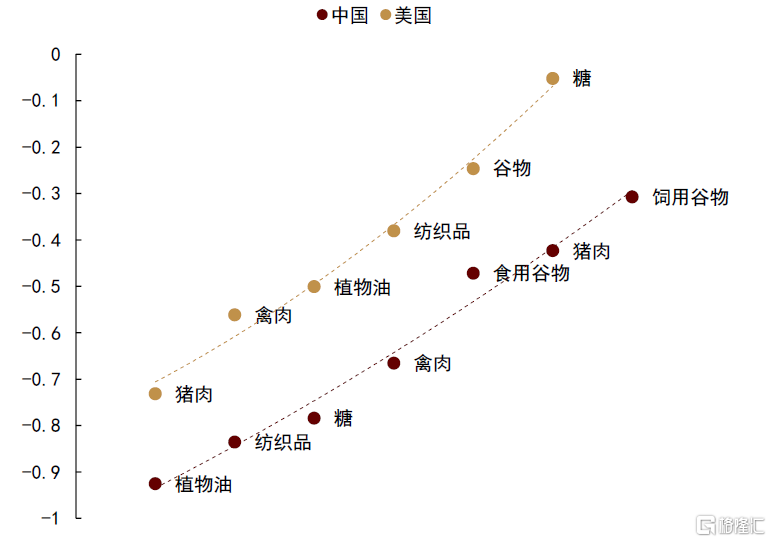

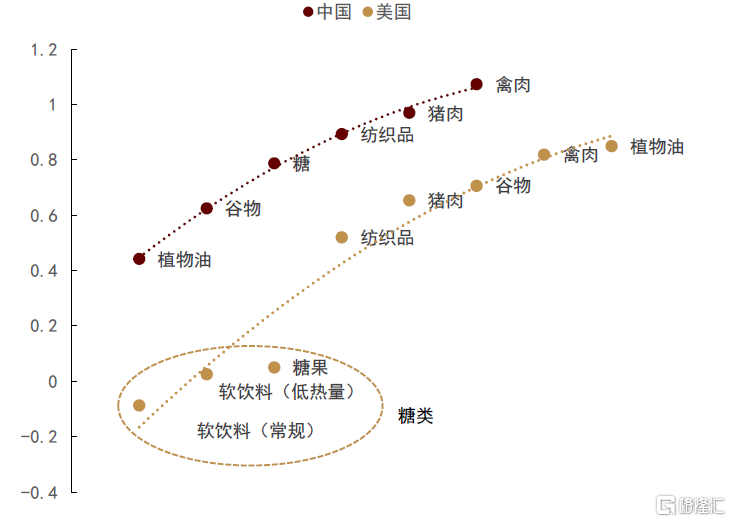

通常情況下,農產品消費量會隨着人口的增長以及人均消費支出的提升而有所增長,穀物消費也不例外,但需要注意的是,相比於其他農產品,穀物的食用需求相對剛性,以中美兩國為例,消費習慣的不同塑造了區域分化的消費-需求敏感度。價格-需求彈性曲線上,中國農產品敏感度排序為:植物油>紡織品>糖>禽肉>食用穀物>豬肉>飼用穀物;美國農產品敏感度排序為:豬肉>禽肉>植物油>紡織品>穀物>糖。消費-需求彈性曲線上,中國農產品敏感度排序為:禽肉>豬肉>紡織品>糖>穀物>植物油;美國農產品敏感度排序為:植物油>禽肉>穀物>豬肉>紡織品>糖。由此可見,偏低的需求彈性保證了穀物的下游需求對於短期內穀物自身的價格波動亦或是居民消費的波動均相對不敏感,而隨着人口上升帶來的剛性需求呈現出較為穩定的線性上升趨勢。

圖表8:中美農產品價格-需求彈性

資料來源:USDA,中金公司研究部

圖表9:中美農產品收入-需求彈性

資料來源:USDA,中金公司研究部

從全球人均熱量攝入結構來看,隨着居民生活水平的提高,1961-2020年間日度熱量攝入由2181kcal上升至2947kcal,累積增長32%,但其中主要依賴於蛋白與脂肪的熱量增加,而碳水化合物的熱量累積增長僅為18%,可見在長期的飲食習慣變化中,碳水化合物的佔比逐漸縮小(由69%下降至62%)。因此我們認為,玉米、小麥等作為碳水化合物的主要來源之一,其全球食用消費的增長斜率較人口增長速率來説相對平緩。

飼用及工業需求仍在擴張期

在穀物消費總量平穩上升的背景下,我們認為飼用消費與工業消費對於穀物總消費的拉動較為明顯。首先從飼用消費來看,隨着全球人均GDP的逐年提升,居民對於肉蛋奶的消費能力有所上升,人均肉類消費量也呈現同步上行。從能量轉換的角度來看,平均25kg的穀物飼料將會產出1kg牛肉,而每千克牛肉熱量為2505kcal,每千克穀物平均熱量為3781kcal,因此由於膳食結構的轉變,人均肉量消費的提升意味着提供同樣熱量的條件下,穀物的飼用需求將會明顯高於穀物的食用需求,進而直接帶動全球穀物消費量的上升。1990年至2022年間,全球小麥、玉米、大豆的食用需求CAGR為1.7%,而飼用需求CAGR則達到2.4%,且增長斜率在近10年內更為陡峭。

圖表10:人均GDP與肉類消費關係

資料來源:OECD,中金公司研究部

圖表11:全球玉米、大豆、小麥飼用消費量

資料來源:USDA,中金公司研究部

從工業消費角度來看,生物燃料的興起也對穀物消費形成支撐。自第一次石油危機以來,對於生物燃料的開發利用和相關研究一直受到各國政府、企業以及社會各界的關注。2022年中拜登政府宣佈准許摻混比例為15%的乙醇汽油全年銷售,巴西B15生物柴油政策隨着新政府的上台有望加速出台,印尼計劃2023年實施B40政策,各國生物燃料政策的密集出台,生物燃料在全球範圍內的推廣和應用愈發普遍。我們認為,生物燃料的發展對於農產品需求的提振主要有以下兩方面:

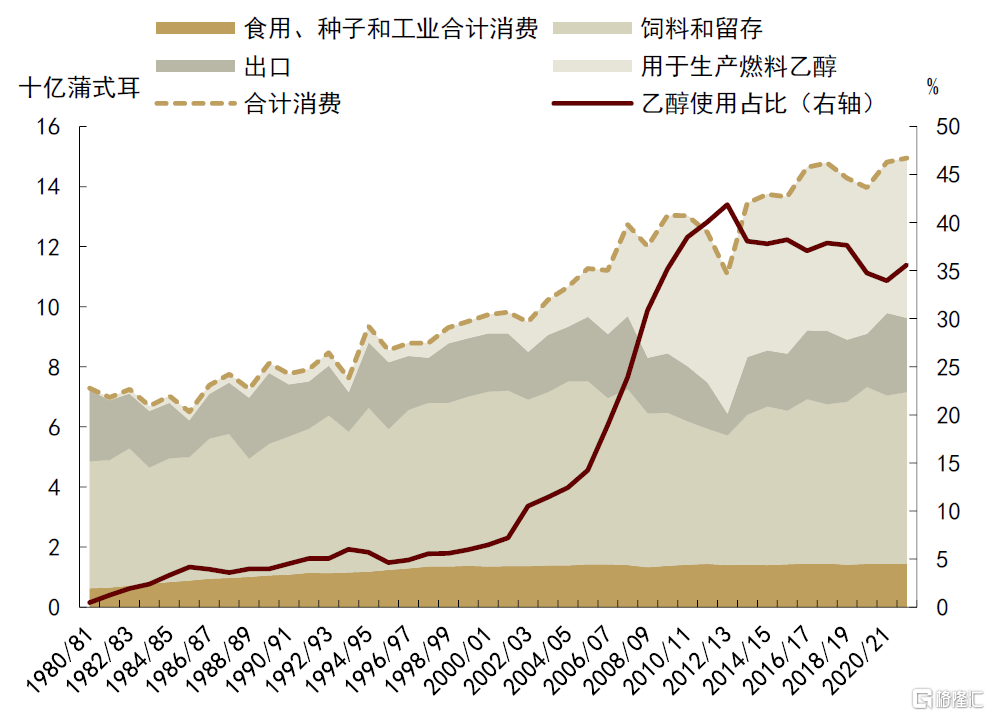

首先,生物燃料會直接增加玉米、油料作物的工業需求。以美國為例,美玉米作為原料主要用於生產燃料乙醇,2021/22年度美玉米的燃料乙醇投放量需求在53.3億蒲式耳,複合年均增長率達到11%(00/01-21/22年度),佔美玉米總需求的35.6%,而同期,美豆油作為原料主要用於生產生物柴油(BD)和可再生柴油(RD),2021/22年度美豆油的生物燃料投料需求在384.2億磅,複合年均增長速率達到29%(00/01-21/22年度)佔美國豆油總需求的38.4%。同時也可以觀察到,美國燃料乙醇發展較早,1980年後需求佔比開始提升,2005年受能源政策法案出台的提振,有了較大幅度的增長,在超過40%的高點後增速放緩,需求佔比小幅下降。而較晚發展的生物質柴油對於美豆油的需求也呈現類似的走勢,我們認為,其在達到高點後是會繼續攀升還是延續類似燃料乙醇的穩定比例,很大程度上取決於政策導向。

圖表12:美玉米用於生產燃料乙醇的比例迅速擴大

資料來源:USDA,中金公司研究部

圖表13:美豆油需求中作為生物燃料投料的佔比增大

資料來源:USDA,中金公司研究部

其次,生物燃料通過能源市場和農產品市場兩個層面的競爭將農產品市場和能源市場更為緊密地聯繫起來。在能源市場上,當化石燃料價格超過替代生物燃料的生產成本時,就會刺激生物燃料對於玉米、大豆等原料的需求。而在農產品市場上,如果農產品價格低於生產生物燃料的損益平衡價格時,就會增加相關農產品向生物燃料的轉化,推動農產品工業需求量的增加。

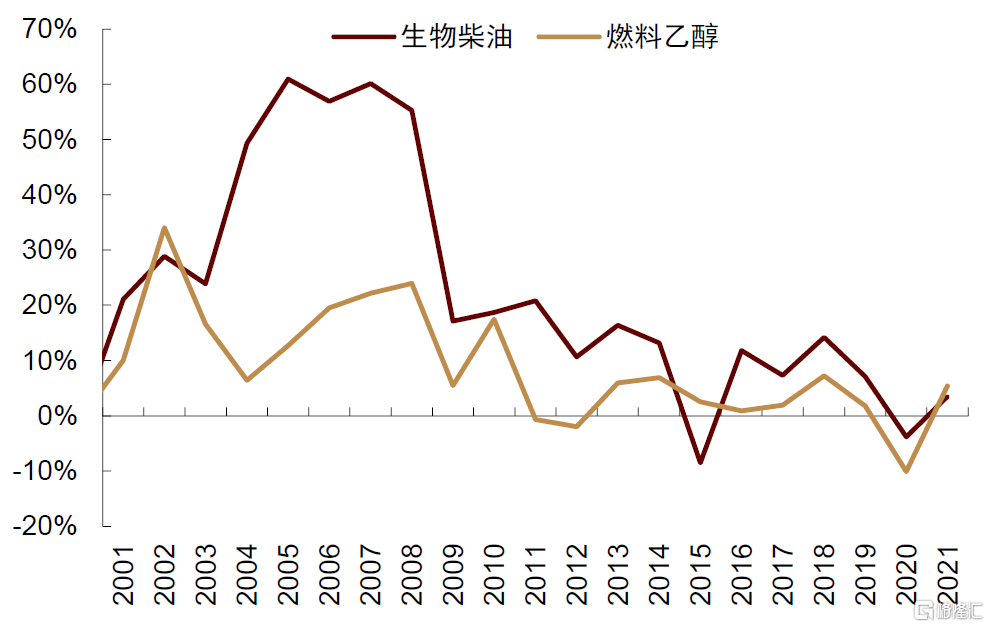

圖表14:全球生物柴油和燃料乙醇消費同比增速對比

資料來源:OECD,中金公司研究部

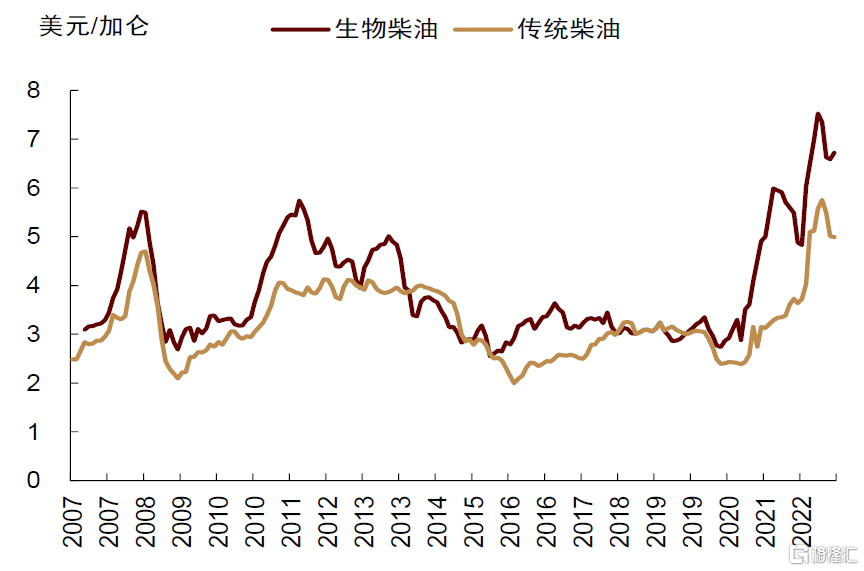

圖表15:生物柴油和傳統柴油的價格對比

資料來源:USDA,中金公司研究部

供需錯位之下,全球糧食貿易量快速提升

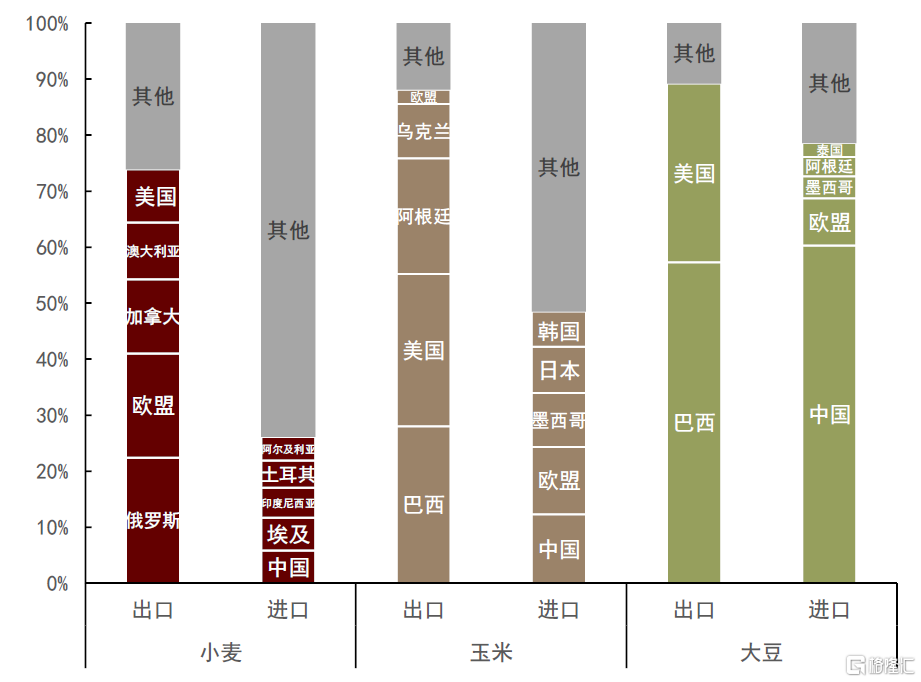

由於主產國相對集中在自然資源豐富且農耕技術相對發達的國家,而主消國主要集中在人口大國,因此全球穀物存在一定的供需錯位問題,我們看到,2023/24年度,玉米、大豆的TOP3主產國本國消費量僅佔產量的87%與51%。我們認為,隨着產量及消費量的增加,錯位量也將日益擴大,隨即帶動全球糧食貿易量的攀升。在1981-2023年間,根據USDA全球糧油貿易量數據,玉米、大豆、小麥、大麥、高粱、豆油、棉花等農產品貿易量由7.18億噸上升至19.40億噸,年均複合增速達到2.4%,其中玉米、大豆、小麥在貿易量總中的佔比接近60%(截至2023/24年度)。而從出口國和進口國的貿易格局來看,出口國的集中度更高,根據USDA預測,截至2023/24年度全球玉米、大豆、小麥top5出口集中度分別達88.1%、98.0%與73.9%,美國、巴西、俄羅斯為全球主要的農產品出口國;而進口國來看,全球玉米、大豆、小麥top5進口集中度分別為48.5%、51.5%與78.6%,中國均為最大的進口國。

圖表16:全球主要農產品出口量

資料來源:OECD,中金公司研究部

圖表17:全球主要農產品貿易情況

資料來源:FAO,中金公司研究部

進入1990年以後,農產品市場進出口貿易量出現快速增長。我們認為,中國在國際糧食市場的積極參與對於全球農產品需求端產生了較大影響,本着比較優勢的原則,中國主要進口土地密集型作物並出口勞動密集型產品,我們看到在1994至1995年,中國出於糧食安全考慮而增加了穀物進口量,而從1997至2003年,中國為提升口糧自給率而削減了小麥進口量並進一步增大谷物進口。除中國外,其他發展中國家也開始積極參與全球農產品貿易,根據ERS數據顯示,發展中國家的農產品進口份額從1995-1999年的28%增加到2010-2014年的42%,其中越南、印度、阿聯酋、伊朗等國的進口量均有所提升。總體而言,從1995年到2014年,全球農產品貿易價值增加約兩倍,剔除通脹影響後的預估價值大約翻一番,貿易增長滿足了全球人口增長25%以上和實際國內生產總值增長75%的需求。

全球化進程中,四大糧商在國際糧食貿易中壟斷優勢地位凸顯

傳統業務集中度較高,糧價走勢與糧商業績高度相關

隨着全球糧食貿易流量的增加,主產國與主消國對於中間貿易商的業務需求也有所增加。當前,全球四大糧食貿易公司ABCD憑藉其較大的公司規模、70%-90%的市佔率在跨國糧食供應鏈中扮演着關鍵角色。

Cargill:Cargill在四大糧商中規模最大, 2022年公司收入達到1650億美元。當前Cargill主營業務包括:1)農業服務;2)食品原材料生產;3)食品加工;4)農業金融風險管理;5)工業品。Cargill不僅是美國名列前茅的穀物貿易商,也是美國龍頭肉類包裝企業之一,此外還參與飼料、初級農產品及生物燃料等產品的生產。

ADM:ADM創立於1902年,公司總部位於美國,是全球第三大油籽、玉米、小麥和可可加工商。除了加工食品外,ADM還生產食品配料、動物飼料、化學品和能源產品,擁有超過265個加工廠,業務遍及超過75個國家。作為美股上市公司,ADM在2022年的公司收入為1018.4億美元。此外,ADM還持有油棕貿易公司豐益國際(Wilmar International)約20%的股份。

Bunge:Bunge於1818年創立於挪威,1999年將總部遷至美國。當前,Bunge是南美地區主要穀物貿易商及肥料加工商,主要從事巴西及阿根廷的穀物和油脂出口。Bunge在全球有約400家工廠,專營穀物、油籽、糖及燃料乙醇,2022年公司收入為672.3億美元。Bunge也是全球領頭的豆油生產商及生物燃料的主要加工商(主要將巴西甘蔗轉化為乙醇)。

Louis Dreyfus:Louis Dreyfus於1851年在阿爾薩斯成立,目前總部位於荷蘭鹿特丹。作為家族企業集團,Louis Dreyfus約20%的股份由員工持有,2022年公司營收599億美元。其主營業務包括穀物、油籽、咖啡、糖的進出口,同時Louis Dreyfus在巴西燃料乙醇及美國生物柴油均有較大的市場份額。

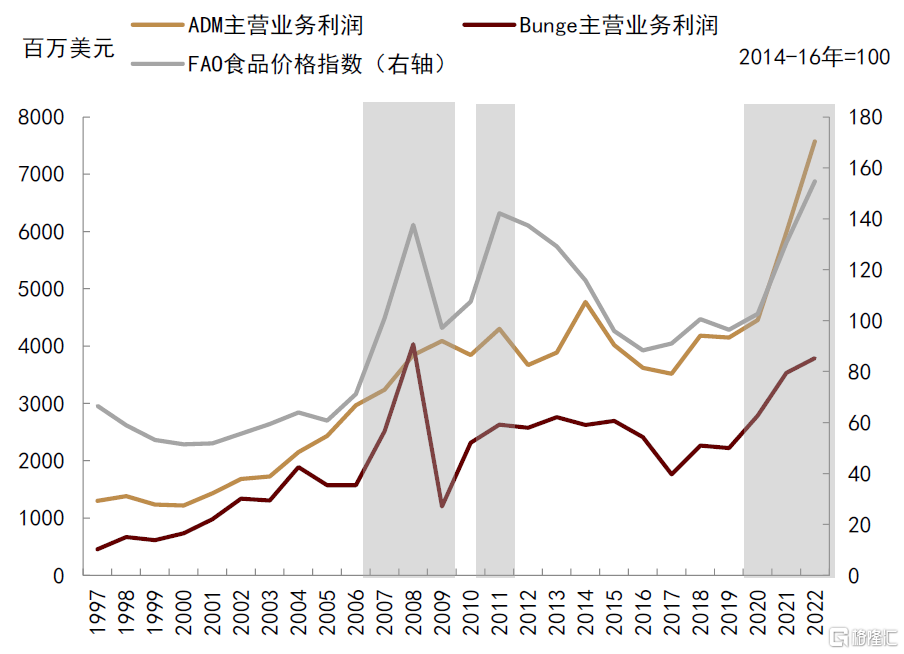

回顧全球穀物價格,我們看到2005年中期至2008年,全球穀物價格明顯上升,小麥及水稻價格幾乎翻倍,引發了全球,尤其是中低收入國家的糧食供給緊張;2010-2011年不利天氣擾動產量疊加發展中國家需求擴張導致的供需錯配外,農產品價格再度上行;2020年以來,隨着新冠疫情導致全球糧食供給擔憂發酵,而2022年俄烏地緣衝突進一步推動糧價上行。而在以往糧價上升的過程中,我們看到ADM與Bunge兩家上市公司的主營利潤也出現了大幅上行,帶動公司市值也在幾次糧價的大幅上升時期而快速擴大。

圖表18:糧商盈利與糧價相關性較強

資料來源:Reuters,FAO,中金公司研究部

圖表19:ADM、Bunge公司市值

資料來源:Bloomberg,中金公司研究部

縱觀全球農產品供應鏈系統,傳統的農業業務集中度相對較高,1980-2020年間飼料生產、麪粉研磨、油籽壓榨等多條業務線的CR4佔比均有較為明顯的提升,其中ADM與Cargill均位列於CR4之中。截至2018年,ADM、Corn Products International以及Cargill在玉米加工板塊市佔率約為87%,ADM, Bunge, Cargill,以及Ag Processing在大豆加工板塊市佔率達到85%。雖然ABCD四家公司在業務重心以及重點業務覆蓋區域上並不相同,但從其業務模式來看,通過橫向及縱向的資源整合,ABCD搭建起了集種植、農資、加工、倉儲物流、訂單農業、涉農金融以及銷售為等為一體的全產業鏈,從而實現了從農户到消費者各環節的業務滲透。

縱向延伸:全產業鏈覆蓋

上游:發揮主產國優勢,訂單農業鎖定貨源

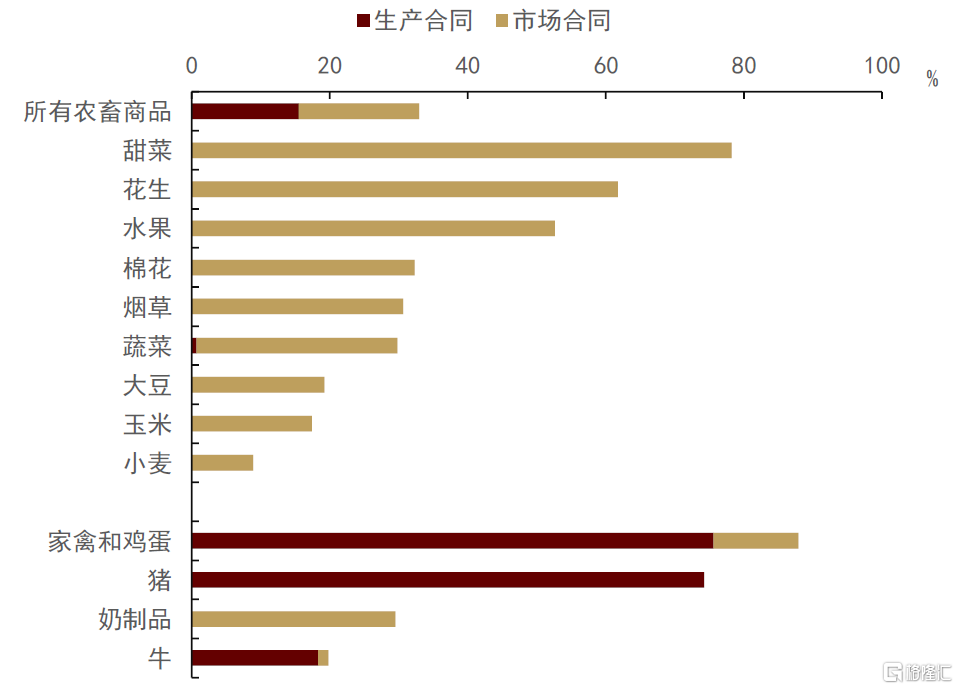

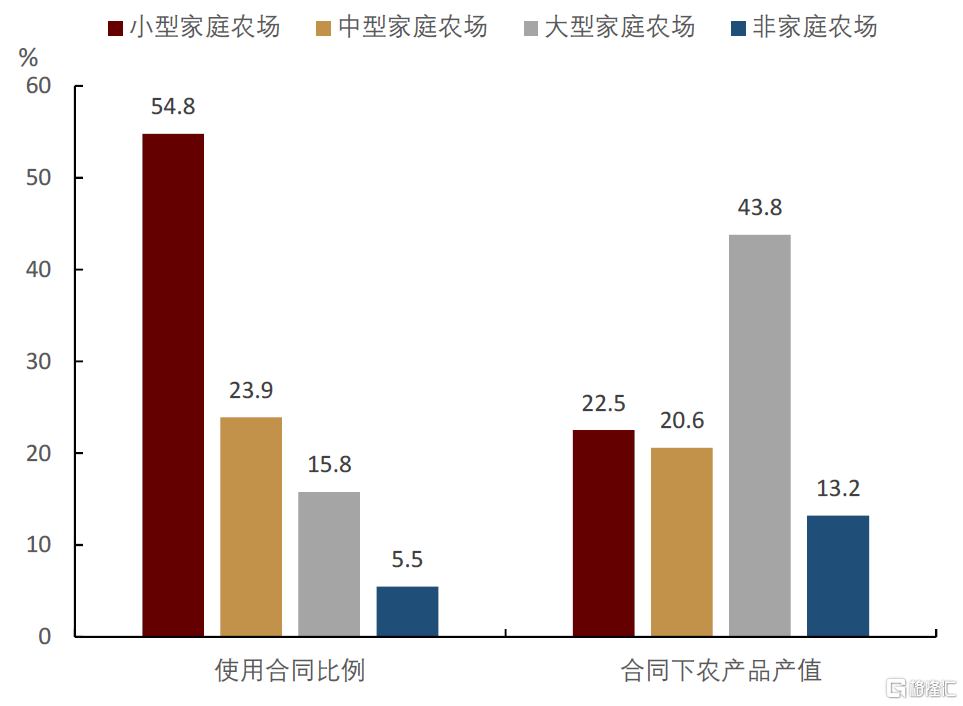

對於糧商而言,掌控優質充足糧源則是其開展農業經營活動的重要起點,為從源頭鎖定供應,ABCD與農户採取“訂單農業”模式,即在作物播種初期與農户簽訂合同,至收穫時再從農民手中以約定的定價模式來收購農產品。當前,訂單農業在美國大宗農產品中的普及率以及相對較高,其1990年以來,美國採用合同生產的農產品數量已經達到33%-40%。合同不僅可以代替現貨市場中的現金銷售,也可以取代農場經營和加工商之間的垂直整合。對於農户而言,提前簽訂合同是對沖風險的有效途徑,而對於加工商而言,簽訂合同有助於其提前以固定的價格鎖定貨源,保障作物的充足供應。通常,訂單合同分為市場合同(Market Contract)與生產合同(Production Contract)。市場合同通常在種植前就會簽訂,其中規定了作物交割的時間、數量與價格,作物的所有權在農户手中,通常用於種植業,如小麥、玉米、大豆等。而生產合同則規定農户僅收取手續費,其餘成本均為加工商承擔,通常用於豬、雞等畜禽養殖。

我們認為,訂單的簽訂不僅保障了ABCD等大型加工商貨源的穩定,同時還給予了加工商對供給端的影響力。由於作物訂單通常在種植前簽訂,因此簽訂的數量及價格一定程度上也會影響新季作物的種植及生產情況。此外我們看到,在價格波動相對劇烈的年份,農户簽訂訂單的意願更強,那麼加工商對於作物掌控的集中度就會越高。

圖表20:不同商品訂單農業應用情況(2020年)

資料來源:USDA,中金公司研究部

圖表21:美國訂單農業應用比例(2020年)

資料來源:USDA,中金公司研究部

中游:傳統業務產能佔優,新興行業積極佈局

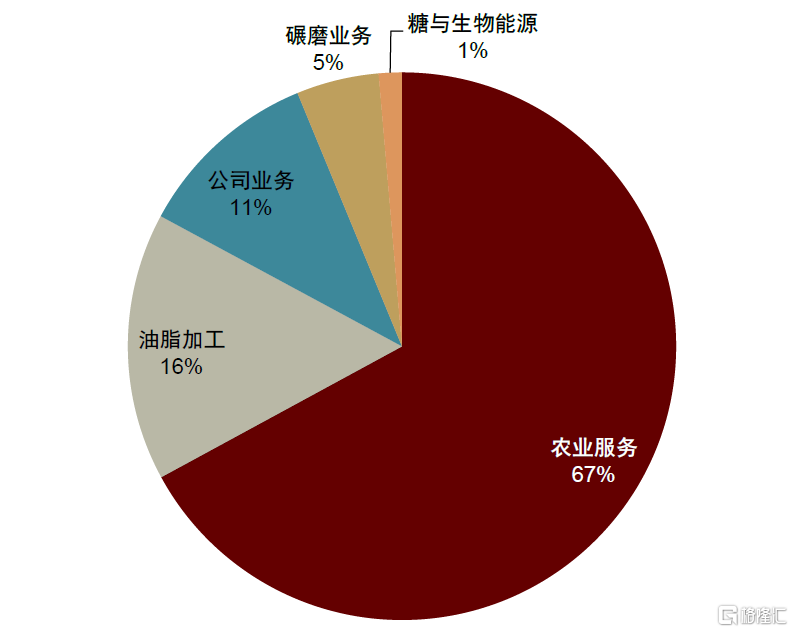

對於ABCD而言,在掌握了上游貨源後,中游加工、銷售是公司主要營收來源之一,為傳統的貿易業務提供了附加值。從兩家上市公司ADM與Bunge來看,ADM的收入主要來自農產品的銷售和運輸,碳水化合物(如澱粉、甜味劑)加工以及營養品。從當前的業務結構來看,農業服務及油籽加工仍然為公司的主營業務,2022年佔公司總收入的78.34%,碳水化合物加工佔比13.75%,營養品佔比7.52%。分品種來看,大豆、玉米及豆粕相關產品佔公司營收比例分別為17%、14%與12%。而Bunge2022年的業務收入主要來源於農業業務(67%)、精煉油脂加工(16%)、穀物深加工(5%),其中農業業務包括了大宗農產品的採購、儲存、運輸、加工及出售等環節。

圖表22:ADM主營業務佔比(2022年)

資料來源:PitchBook,中金公司研究部

圖表23:Bunge主營業務佔比(2022年)

資料來源:PitchBook,中金公司研究部

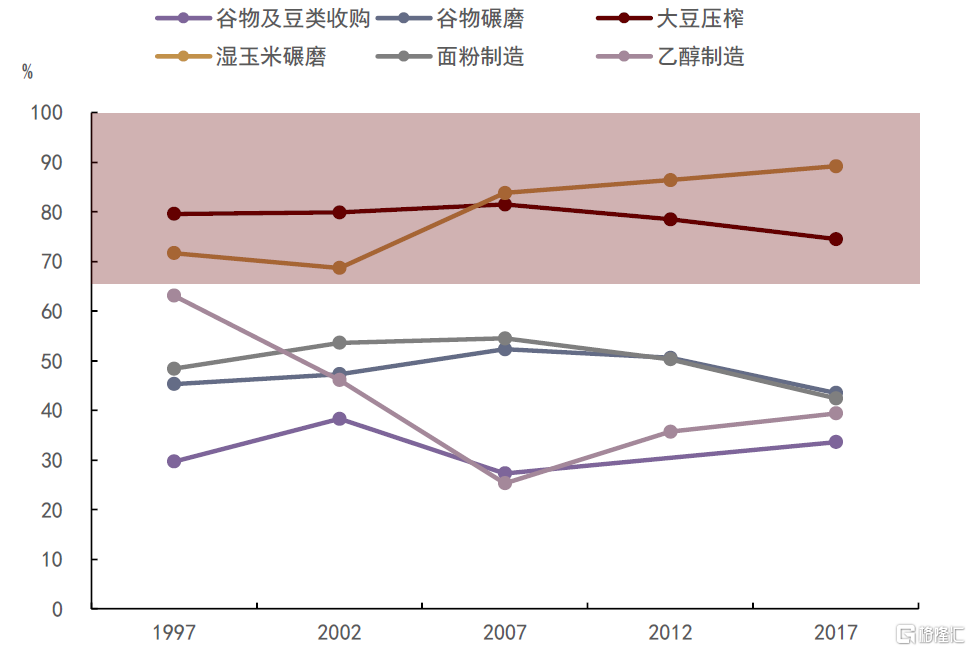

從行業結構來看,過去20年間,美國谷物和油籽加工和批發行業在集中度、進入/退出企業數量以及行業規模方面都出現了不同程度的變化。穀物和豆類的收購商多數為政府、穀物貿易商或倉儲機構,根據US Census數據,自1997年以來,糧商行業總收入由1200億美元上升至2017的1860億美元,但糧商企業數量卻從6569家下降至4934家,這反映出糧商在收購環節的整合。但從業務條線對比來看,收購行業的集中度並不算高,前4大糧商市佔率在25%-40%,但在四大糧商的傳統加工業務,大豆及其他油籽加工以及濕玉米加工行業,CR4可達到超過80%。

從產能分佈來看,ADM的加工能力主要集中在北美地區,而Bunge則主要分佈在南美。2022年ADM在北美的農產品壓榨、加工產能達到8萬噸/天,約為公司加工產能的50%,其餘加工產能平均分佈在南美與歐洲地區。Bunge在南美的加工產能為8萬噸/天,北美為6.7萬噸/天,歐洲為5.8萬噸/天,亞太地區為4萬噸/天。

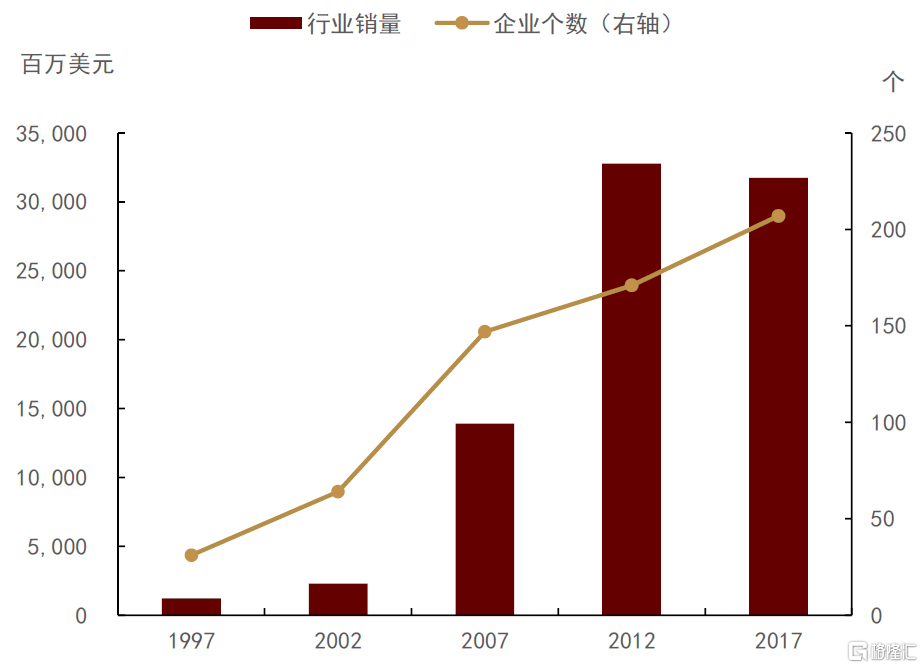

雖然在傳統農業業務上大型公司的整合和集中度較高,但在一些新興行業我們看到了趨勢的背離。1997年至2017年,美國燃料乙醇產業的市場規模由12億美元擴張至310億美元,CAGR達到17.7%,生物燃料企業也由31家增長至207家,但最大的4家公司銷售額集中度由63.1%下降至39.4%。雖然傳統農業公司在生物燃料等新興業務條線上還未取得絕對優勢,但我們看到近年來,出於對ESG方面及未來盈利增長的考慮,ABCD四大糧商也在通過提升生物燃料資本開支或與能源公司建立生物能源機構的方式來積極參與生物能源投產,因此我們認為不排除生物燃料板塊在中長期也出現集中度提升的可能性。

圖表24:美國農業業務CR4集中度

資料來源:US Census,中金公司研究部

圖表25:美國生物能源行業銷量及企業個數

資料來源:US Census,中金公司研究部

下游:倉儲運輸網絡搭建,推高行業進入壁壘

與大宗工業品不同,對於農產品貿易而言,倉儲與物流網絡的搭建對於貿易商而言至關重要。考慮到農產品季產年銷的屬性,生產與消費的空間與時間均存在錯位。南北半球主產國的多數作物會在短期內大批量上市,而作物的消費則在一年內相對均勻的進行,此外,農產品的損耗率也相對較高,農作物的儲存對於温度、濕度等指標均有嚴格要求,因此我們認為貿易商為保障倉儲能力及物流運輸的時效性需要更多的資產佈局。

以ADM為例,1902年建立至今,ADM不斷投產於倉儲及自有物流網絡的建設。2022年年報披露,ADM北美自有的日度倉儲能力可達到1350萬噸,加上租賃倉庫可達1449.5萬噸,而南美、歐洲和亞洲地區的日度倉儲能力分別為321.3萬噸,167.2萬噸與21.1萬噸。物流方面,ADM設立了子公司ADM Logistic專營農產品全球物流,實現了鐵路-公路-河運的多式聯運物流體系公司,擁有約1800艘駁船、10000輛軌道車、240輛卡車、1200輛拖車、120艘船隻和3艘遠洋船舶;並以經營租賃方式租賃約700艘駁船、20000輛火車車廂、380輛卡車、500輛拖車、22艘船和24艘遠洋船舶。

根據公司年報,Bunge在南美倉儲能力為968.2萬噸,北美為290.2萬噸,歐洲為245.2萬噸,亞太地區為121.8萬噸。物流方面,Bunge的全球物流網絡包括卡車、鐵路車、內河駁船和遠洋貨船。通過租賃運輸資產或與第三方簽訂服務合同,Bunge的全球分銷和物流能力得到提升,此外,Bunge擁有或通過合資經營着各種港口碼頭設施,包括巴西、阿根廷、美國、加拿大、拉脱維亞、烏克蘭、波蘭、越南、澳大利亞等地。

橫向兼併:兼併購塑造高集中度格局

過去20年,由於國際農產品價格的大幅波動,導致中小貿易商紛紛退出市場,而大貿易商的橫向整合趨勢顯現。ABCD四大糧商之間,以及與區域性競爭對手,乃至各大糧商的體系內部,都有着廣泛的橫向整合,根據Pitchbook統計,2007-2017年間,ABCD共完成M&A99起,隨着糧商企業規模的逐步擴大及業務的日趨完善,如今的橫向整合則多是為了完善/進入區域市場佈局、實現產品線擴張或產業鏈某一環節的加強。

在金融危機後幾年,隨着原材料需求的下降,ABCD併購活動也隨之減少,而在2012年大宗商品價格開始企穩後,許多農業相關公司選擇退出市場並將其出售給大型糧商,Cargill在此間佔據了較大的份額,2007-2017年有超過50%的兼併購交易由Cargill完成。我們認為兼併購是Cargill拓展業務線的重要途徑,例如1980年收購Scholtz & Company進入咖啡貿易市場;1997年收購Akzo Salt成為全球主要食鹽生產商;2010年後收購Provimi, EWOS, Diamond V與Pro-Pet進軍動物營養市場。

而對於兩家上市公司,我們以市值較高的ADM為例,自ADM成立以來,M&A相關交易共發生了155起,其中大宗農產品相關74起,調味品相關30起,此外還包括農化、船運等板塊。在成立初期,ADM先後收購了Commander Larabee的麪粉研磨業務與Glencore的巴西業務(油脂壓榨相關),2014年以後ADM加速M&A完善自己的業務條線及覆蓋區域,並由上游的大宗貿易商逐漸下沉至食品、飲料賽道。從2014年收購Wild Flavors以來,ADM專注於對於食品原料的產能提升,2015年收購了調味原料供應商Eatem Foods,2016年,ADM收購了大豆加工製造商Harvest Innovations,2019年ADM表示將暫緩先前的併購擴張計劃,更多地專注於業務自身的成長。在當前高通脹環境下,偏高的運營與租借成本可能推動ADM兼併購的重啟,考慮到當前ADM相對成熟的業務系統,兼併購項目方向或主要集中在目前業務覆蓋相對較多的北美及歐洲地區以外。

圖表26:ADM業務拓展及M&A時間線

資料來源:公司官網,中金公司研究部

衍生品業務的普遍應用實現盈利模式的優化

四大糧商作為全產業鏈經營的大型農業集團,全球覆蓋的業務網、農產品價格的高波動率以及公司偏大的貿易體量都使得傳統的農產品現貨業務面臨着較大的風險敞口,風險管理對於企業的擴張與可持續發展至關重要。我們看到,ABCD四大糧商都有着較為成熟的風險管理系統,大宗商品衍生品的應用是重要的風險對沖工具。具體而言,在農業大宗商品貿易中主要使用衍生品遠期合約即可鎖定大部分成本;能源貿易中以期貨、掉期多頭為主(能源是肥料化工生產的主要原料),持有衍生品的多頭可以對沖能源原料價格上升,穩定運營成本;海運服務交易中以空頭為主,防止運費價格下跌。

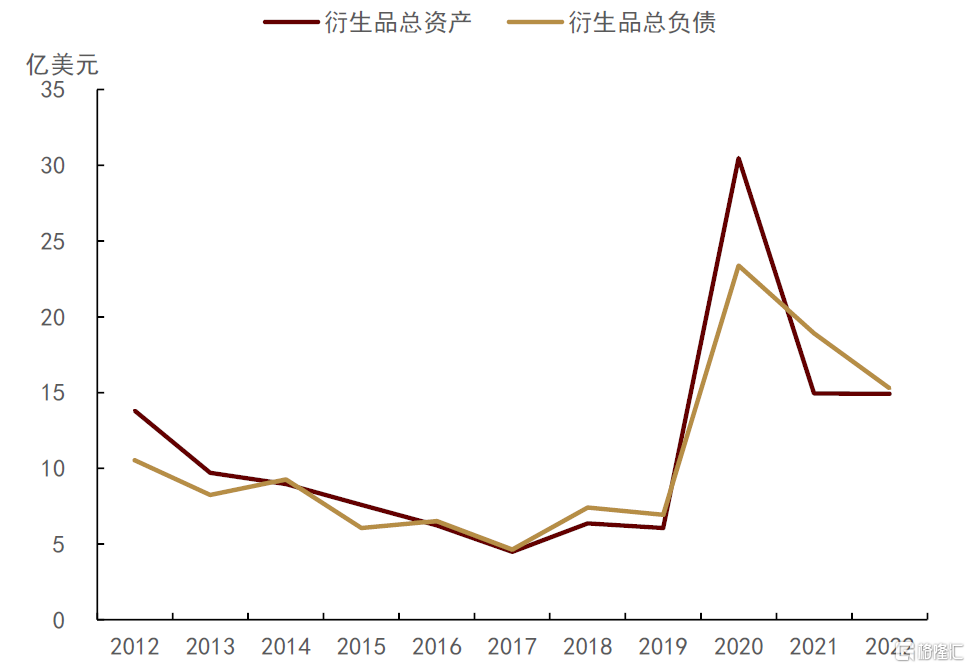

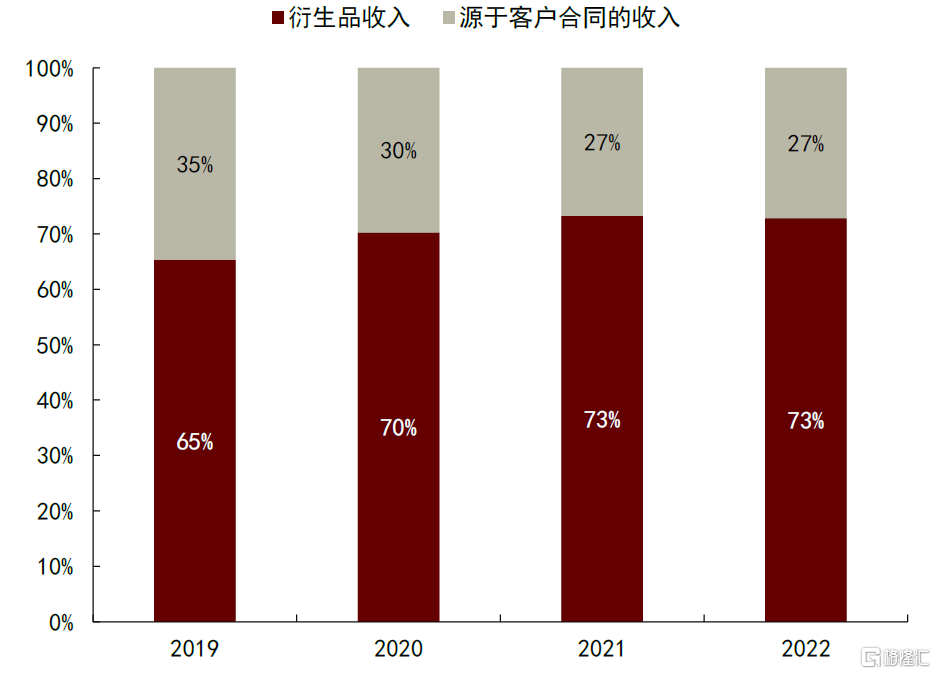

ADM:由於ADM 是全產業鏈經營的大型農業集團,受到此種業務結構的影響,ADM衍生品的使用狀況呈現出一定特色。ADM公司的資產體系與全產業鏈的生產經營相對成熟,需要對沖的項目較為穩定,使用的衍生品主要為大宗商品衍生品,與其主營業務相匹配。ADM公司擁有大量實物結算遠期農產品購銷合同,因此我們認為,ADM公司除了直接進行農產品買賣外,還會通過農產品遠期等衍生品合約來買賣農產品,衍生類產品對於ADM的經營和收入有着重要影響。從過去十年的衍生品配置來看,在農產品價格相對穩定的年份,ADM的衍生品資產與負債相對穩定,保留了業務一定的風險敞口,而在2020-2022年,隨着全球農產品價格波動加劇,ADM衍生品配置大幅上升,衍生品營收也為主營業務貢獻了絕大部分的收入。

圖表27:ADM衍生品資產與負債配置

資料來源:公司公吿,中金公司研究部

圖表28:ADM衍生品收入佔總收入比重

資料來源:公司公吿,中金公司研究部

Bunge:隨着Bunge業務的拓展和衍生品工具的不斷豐富,Bunge使用的衍生品種類、功能日漸多樣,形成了多元化多層次的衍生品工具體系。從衍生品與Bunge商品貿易看,在商品採購、銷售等貿易過程中,利用衍生品防控價格、違約等風險是Bunge商品貿易的必備手段。由於Bunge子公司間的貿易定價方式主要是“一口價”,因此,利用遠期合約即可鎖定大部分成本。根據Bunge公司年報,2021與2022年底,Bunge在衍生品市場中的持倉量分別為7.22億噸與5.44億噸,其中遠期合約佔比超過88%。

除了公司自身使用衍生品工具外,糧商還通過為客户提供衍生品服務、為投資者提供農業諮詢服務等來對外輸出風險管理服務。我們看到,ABCD四家公司均成立了獨立的金融諮詢子公司,其中,Cargill的定製化風險管理服務尤為突出。通過對大宗商品貿易的長期跟蹤,Cargill根據貿易定價模式複雜度的不同將對應的風險管理工具劃分為現貨即期、遠期合約、期貨掉期、基差交易到定製化套保方案的五個階段。30年來,Cargill已經打造了從基礎工具到定製化方案的覆蓋60個國家、100多種商品、25種貨幣、100多種方案的風險管理工具箱,成為大宗商品風險管理服務領域的翹楚。

未來:逆全球化背景下,全球糧食貿易高度集中度格局或被打破

雖然ABCD四大糧商在穀物、油籽、糖和其他大宗農產品的貿易中仍保持着主導地位,但我們看到隨着食品供應鏈的多元化以及各國對於糧食安全重視程度的提高,全球農產品的貿易格局已經逐漸發生改變,高集中度的糧食貿易格局或受到挑戰,尤其是在經歷了大宗商品價格的幾輪週期波動後,糧食供給的不穩定性顯現,主要消費國對於進口來源多元化的需求明顯提升,為其他地區糧油貿易公司的業務增長創造了機會。

亞太地區新勢力崛起,新老糧商競爭加劇

亞太地區作為全球糧油的主要進口地區,市場空間廣闊。近年來,考慮到自身糧食供給與居民食品安全,亞太地區新糧商貿易份額正在逐步擴大,疊加政策支持,其後發優勢愈發突出,與ABCD傳統糧商形成了一個更具競爭性的環境。

逆全球化下的機遇與挑戰

2020年以來,在全球疫情、俄烏衝突、極端天氣頻發等多重擾動之下,糧食價格出現大幅波動,我們認為,地緣衝突的影響不僅在於短期內擔憂情緒推升的價格衝高,更在於對全球糧食供應鏈的底層影響。

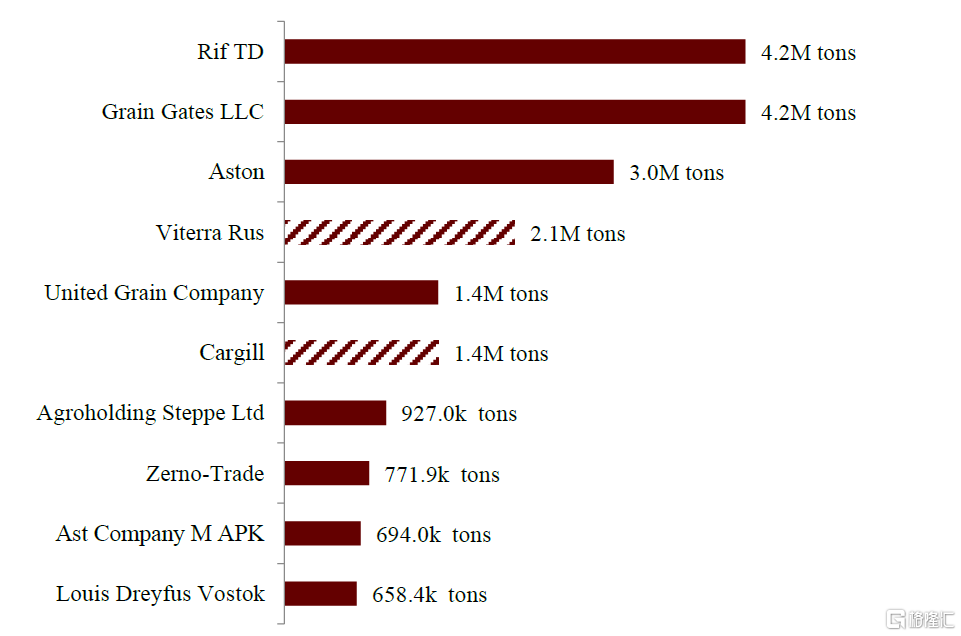

圖表29:俄羅斯小麥出口貿易商貿易量(2022年7月-2023年2月期間)

注:陰影表示撤出俄羅斯業務的貿易商 資料來源:Bloomberg,中金公司研究部

圖表30:俄烏兩國佔全球小麥出口量之比

資料來源:USDA,中金公司研究部

俄羅斯糧食出口在全球糧食貿易中佔有舉足輕重的地位,其小麥出口量佔全球小麥出口量的20%以上,是全球最大的小麥出口國。隨着俄烏衝突的持續發酵,2023年3月國際糧商Cargill、Viterra等紛紛表示將從7月起停止從俄羅斯採購糧食(兩家公司的糧食出貨量約佔俄羅斯糧食總量的14%),而ADM雖然沒有撤離俄羅斯糧食深加工領域的計劃,但會減少與基礎食品和原料生產無關的業務。我們看到,地緣衝突發生前,Cargill、Viterra等公司在俄羅斯深耕多年,而隨着國際糧商從俄羅斯撤離後,俄羅斯本土糧商會快速接管相關出口業務,掌握糧食出口主動權,直接與糧食進口國合作,降低糧食出口成本。由此可見,在地緣局勢的變化之下,部分主產國的出口貿易正在重新洗牌,國際貿易商糧食業務的撤離為國企和新糧商創造出空間。

此外,面對日趨激烈的大國競爭以及俄烏衝突所帶來的地緣政治影響,美國加快構建“在岸外包”“近岸外包”“友岸外包”三位一體的供應鏈保障體系,以提升美國關鍵供應鏈的韌性與安全,這或將對當前農業的產消格局產生重要的影響。此外,俄烏衝突後,俄羅斯也改變了之前的能源、糧食貿易政策,積極加強向東看,積極加強同中國、非洲和中東的農產品貿易。。隨着全球農業產需格局的重塑,ABCD傳統的業務佈局或將面臨挑戰。

新糧商衍生品運用能力和水平或逐步提升

從ABCD的發展歷程中我們看到,衍生品始終是四大糧商企業經營管理的重要工具,幫助企業實現全球化、產業鏈一體化經營與衍生品的有效融合,幫助降低了企業發展風險。當前,衍生品工具內含在ABCD的大宗商品貨物貿易、投資融資、核算管理、金融服務等環節,降低了企業產品銷售和融資成本、貢獻了外匯交易的主要盈餘,有效地穩定和提升了企業利潤,為其發展構建了良好的生態,且衍生品工具類型越豐富,相關業務板塊發展穩定性越高。對於新糧商而言,我們認為衍生品應用方面仍具優化提升的空間。

美國作為全球最早且最為發達衍生品市場,為傳統四大糧商業業務開展提供便利條件。在金融衍生品服務方面,四大糧商已經具備了較為成熟的客户服務體系,通過嚴密的金融風控體系提供多元化服務,形成“農業一體化+物流+金融風險管理”的縱橫全產業模式的利潤閉環。以Cargill為例,目前,Cargill旗下的金融機構有:Cargill風險管理公司、Cargill結構性金融產品公司、Cargill投資公司、黑河資產管理公司和Cargill全球能源交易公司等。依託這些金融組織,Cargill為農業、食品、金融與能源等行業的客户提供風險管理和金融解決方案。此外,Cargill為農業生產者提供的“定製化合約”是其掌控糧源、鎖定風險的利器,是國內外糧商爭相效仿的商業模式。我們看到,在佔據了主產國優勢的同時,完善的衍生品應用體系為四大糧商提供了風險保護,也使得其業務鏈更為穩定。

對於新糧商而言,多元化主產國業務合作有助於其化解上游貨源受限的困境(例如巴西玉米輸華通道的打開、人民幣結算等),同時,以中國、新加坡等國家為代表,亞太地區衍生品金融服務體系也在逐步健全和完善,這或將幫助新糧商在拓展客户羣體以及穩定經營等方面,提供更多便利。

注:本文來自中金公司2023年11月27日已經發布的《糧食貿易格局:從寡頭壟斷到競爭加劇》,報吿分析師:郭朝輝 SAC 執證編號:S0080513070006,龐雨辰 SAC 執證編號:S0080122080153,陳雷 SAC 執證編號:S0080122030114,陳健恒 SAC 執證編號:S0080511030011,楊鑫 SAC 執證編號:S0080511080003

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)