中國半導體行業正經歷着前所未有的變革與蜕變,而半導體設備是實現國產技術突破的功臣之一。

筆者關注到,半導體設備細分領域領導者——京儀裝備即將迎來一個新的里程碑:公司即將於科創板上市。

半導體設備細分賽道領導者

從最早的電子管計算機發展到如今的14納米、7納米乃至3納米、2納米器件,微觀器件的基本單元面積已經縮小了超過一萬億倍。在這樣微小的芯片(集成電路)上完成最終的製造過程需要進行成百上千個工藝步驟。這要求進行極其精細的微觀加工,這是半導體制造最困難的地方。

這是一項高度複雜而技術密集的任務,有人把這比喻為在納米維度上造高樓大廈。而要在微觀尺度上精確地加工,半導體設備扮演關鍵角色。製程越先進,設備投資額佔比越高。新建晶圓廠中半導體設備支出佔比通常為70%-80%。根據日本半導體制造裝置協會的數據,全球半導體設備的市場規模從2005年329億美元增加到2022年1076億美元,17年複合增速為7.22%;中國半導體設備市場規模從2005年13億美元增加到2022年283億美元,17年複合增速為19.87%,由此可見中國半導體設備市場空間廣闊,且長期高速成長。

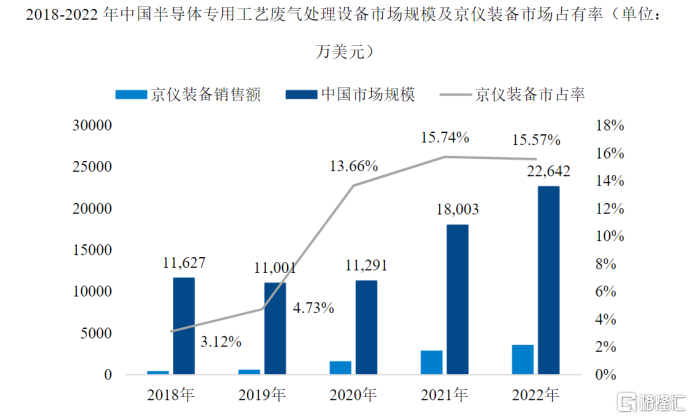

值得一提的是,微小的温度波動、生產環境中產生的廢氣都可能對最終產品的性能產生深遠的影響,專用温控設備,以及專用工藝廢氣處理設備是必不可少的半導體設備。根據QYResearch,2018年至2022年全球半導體專用温控設備市場空間由5.08億美元增長至6.98億美元,同期國內半導體專用温控設備市場空間由1.12億美元增長至1.64億美元;國內半導體專用工藝廢氣處理設備市場仍處快速增速的階段,市場規模增長了近100%。

儘管押寶該細分賽道的國內玩家並不少,但產品穩定性和一致性與國外巨頭仍存在差距。在此間,京儀裝備脱穎而出,成為國內唯一一家實現半導體專用温控設備規模裝機應用的設備製造商,以及目前國內極少數實現半導體專用工藝廢氣處理設備規模裝機應用的設備製造商。根據QY Research數據,半導體專用温控設備國內市場以及半導體專用工藝廢氣處理設備國內市場的CR6和CR8均超過90,在兩個市場中公司皆是位居市佔率前六及前八的唯一國內廠商,成功地打破了國外廠商壟斷地位。

行業領先地位,是以技術優勢鑄就的。公司的半導體專用温控設備運用製冷控制技術、精密控温技術和節能技術等,在滿足高低温瞬間切換和大功率製冷負載使用需求的同時,可提升温控精度和節能效果,温控範圍覆蓋-70℃到120℃,空載與運行狀態下控温誤差僅為±0.05℃和±0.5℃,可滿足多種半導體制造設備的定製要求。公司的半導體專用工藝廢氣處理設備運用能量源控制技術、熱流控制技術、工藝除塵技術、系統設計算法及原理,形成不同類型的工藝廢氣處理設備,以應對不同工藝廢氣的處理要求。

中國半導體產業結構日漸優化,產業鏈逐步完善,形成相互促進、共同發展的局面。京儀裝備公司已經成為國產半導體產業鏈上不可或缺的一環,為中國半導體行業全球地位的提升注入了新的活力。

成長彈性正在釋放

從宏觀行業的角度看,行業發展潛力較大、公司的競爭實力較強;從微觀的角度看,產品落地的可確定性,以及成長的可持續性得到相關財務數據的驗證。

2020年-2022年,公司的營業收入從3.49億元增長至6.64億元,年平均複合增長率高達42.17%;其中半導體專用温控設備產品的收入從1.92億元增長至3.17億元,半導體專用工藝廢氣處理設備的收入從1.05億元增長至2.27億元,均取得較快成長。

這幾年間,公司覆蓋的客户範圍由早期的大連英特爾、中芯國際等,擴展至長江存儲、中芯國際、華虹集團、大連英特爾、廣州粵芯、長鑫科技等行業知名半導體制造企業。其半導體專用温控設備產品用於90nm到14nm邏輯芯片以及64層到192層3D NAND等存儲芯片製造中若干關鍵步驟的大規模量產;其半導體專用工藝廢氣處理設備產品主要用於90nm到28nm邏輯芯片以及64層到192層3D NAND等存儲芯片製造中若干關鍵步驟的大規模量產。相應地,公司在半導體專用温控設備市場的市場佔有率快速提升,從2018年的12.50%上升至2022年的35.73%;公司在國內半導體專用工藝廢氣處理設備的市場佔有率也由2018年3.12%增長至2022年15.57%,四年內市佔率提升12.45%。

同時,公司淨利潤經歷了從虧損到目前一年近一個億的盈利轉變。尤其是在近兩年,即2020年到2022年,公司的淨利潤增長了14倍,彰顯出其高速的成長勢頭。2023年1-9月公司實現歸母淨利潤1.17億元,同比增長23.84%。

由於半導體設備的研發投入較大,因此規模效應是其盈利彈性快速釋放的關鍵。根據招股書,京儀裝備2020年的毛利率為29.56%,與全球市佔率第一的SMC公司同期48.15%的毛利率相比,二者差距較大。但在2022年,京儀裝備的毛利率已經較大幅度地提升至39.09%,SMC公司的毛利率提升幅度卻不到3個百分點,二者差距大大縮小;京儀裝備的毛利率已超過前三玩家的平均水平。隨着公司產品型號不斷迭代升級、生產經營規模不斷擴張,公司的收入水平與盈利水平還有望繼續提升。

隨着完成上市進程,公司有望邁向新徵程。本次上市公司擬募集資金9.06億元,計劃用於集成電路製造專用高精密控制裝備研發生產(安徽)基地項目、補充流動資金。在充足的資金支持下,公司有望能夠順利擴張產能建設、加強原有的市場地位,並在行業中邁向更高的發展高度。