本文來自格隆匯專欄:中金研究 作者:李劉陽

中金研究

從月初至今的走勢看,我們認為外部環境的變化或是人民幣匯率回升的更重要原因,人民幣匯率大體上處於順勢“跟升”狀態,並非單獨走強。隨着在岸人民幣匯率升破7.17,人民幣匯率實現了在岸、離岸和中間價的“三價合一”,本輪反彈的第一目標已經實現。此後,我們預計行情的隨機性將有所加大,人民幣或進入雙向波動的階段。不過,我們認為本輪人民幣匯率的回升行情很可能還沒有結束。因為往年底看,我們仍看到有以下幾個支撐匯率的因素:1、季節性結匯;2、反身性;3、出口回暖;4、美元指數進一步下行的可能性。我們相信,隨着即期匯率回到中間價設定的水平,未來的中間價或逐步向“收盤價+一籃子貨幣”的常態化定價靠攏,彈性也將逐步恢復。

近日人民幣匯率升破7.20

從週五下午開始,人民幣對美元雙邊匯率連續2個交易日走升。上週五在離岸人民幣匯率從7.24附近升值至接近7.21,日內最大升幅逾400基點。週一人民幣匯率開盤後繼續升值,一度觸及7.17點位,離岸人民幣日內最大升幅逾500基點(圖表1)。

人民幣匯率的升值屬於順勢“跟升”

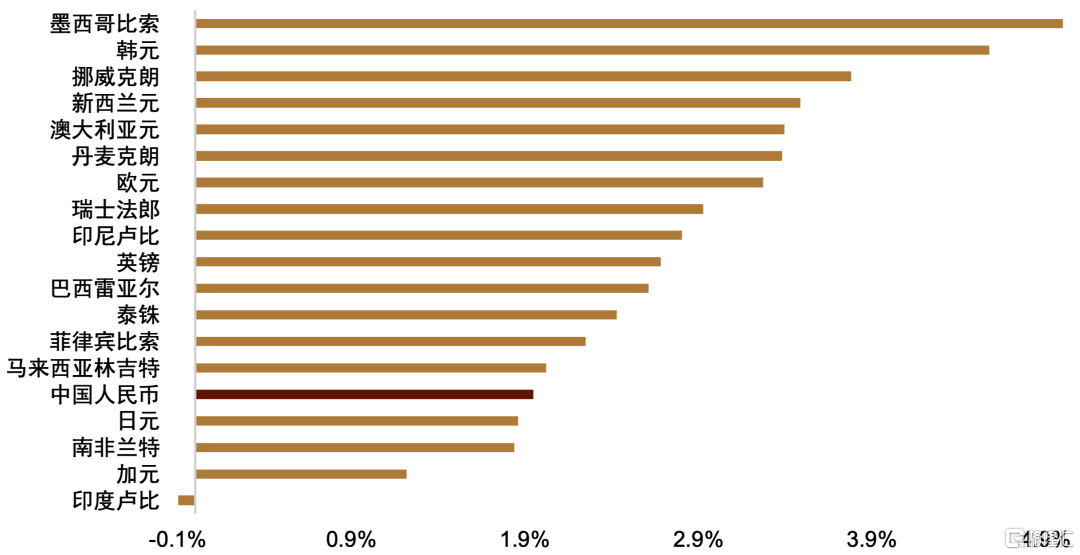

我們在月初判斷內外因素短期將繼續利好人民幣匯率(詳情參考《人民幣匯率是否已經越過年內低點?》)。從月初至今的走勢看,我們認為外部環境的變化或是人民幣匯率回升的更重要原因。11月以來,美元指數回調了2.57%:主要的發達經濟體貨幣歐元、澳元、瑞郎、英鎊和新興市場國家貨幣墨西哥比索、韓元、巴西雷亞爾、印尼盧比、馬來西亞林吉特和泰銖等貨幣在本月的升幅都超過了2%(圖表2)。在美元走弱、非美貨幣集體走高的宏觀環境下,人民幣升幅約1.95%,實際表現在非美貨幣排名偏後。在外部環境的帶動下,人民幣匯率大體上處於順勢“跟升”狀態,並非單獨走強。

圖表1:近兩個工作日在、離岸人民幣匯率明顯走強

資料來源:Bloomberg,中金公司研究部

圖表2:11月以來人民幣匯率在主要貨幣中表現偏弱

注:日期區間為10月31日至11月20日

資料來源:Bloomberg,中金公司研究部

“三價合一”完成後,仍有因素支持人民幣匯率進一步走強

隨着在岸人民幣匯率升破7.17,人民幣匯率實現了在岸、離岸和中間價的“三價合一”,本輪反彈的第一目標已經實現。此後,我們預計行情的隨機性將有所加大,人民幣或進入雙向波動的階段。不過,我們認為本輪人民幣匯率的回升行情很可能還沒有結束。因為往年底看,我們仍然看到有以下幾個支撐匯率的因素:1、季節性結匯;2、反身性;3、出口回暖;4、美元指數進一步下行的可能性。

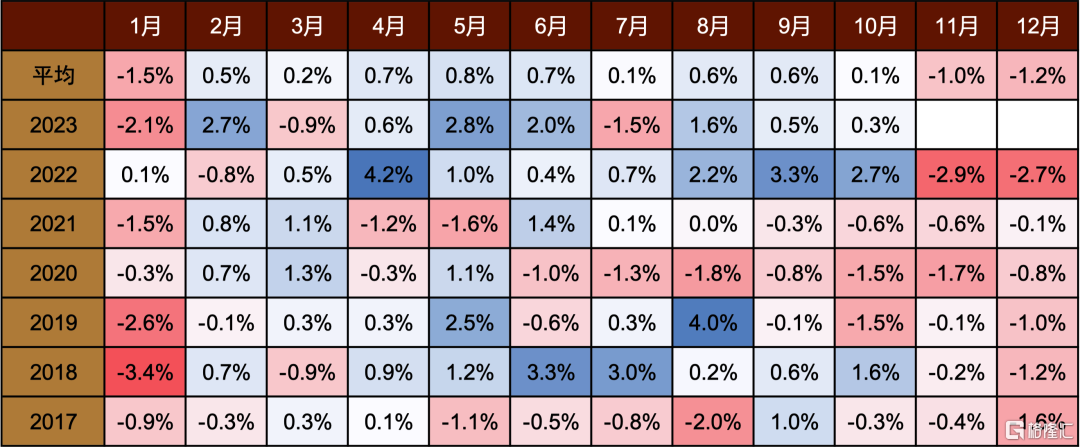

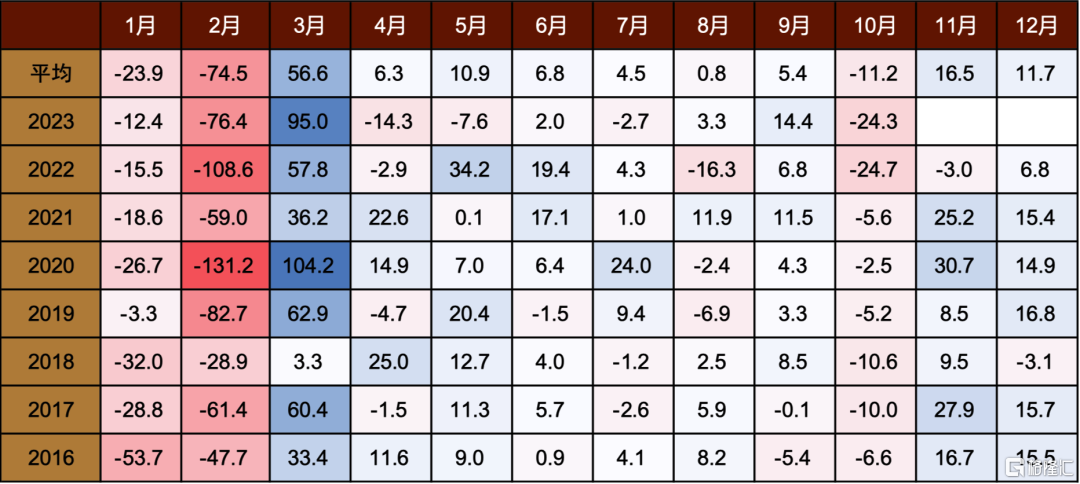

季節性因素的支持。人民幣在11、12和1月存在偏向升值的季節性。在過去的6年中,人民幣在每個11、12月均實現了升值,人民幣平均的升值幅度為1%和1.2%,而在過去的7個1月中(包含2023年),人民幣匯率有6次升值,1次走平,平均升幅是1.5%(圖表3)。季節性升值背後的原因或是出口商在年底和春節前的時點有結匯回款需求。這段時間外匯市場的美元供應會有所增加。

圖表3:美元/人民幣匯率的季節性變化

注:數字為當月度百分比變動

資料來源:Bloomberg,中金公司研究部

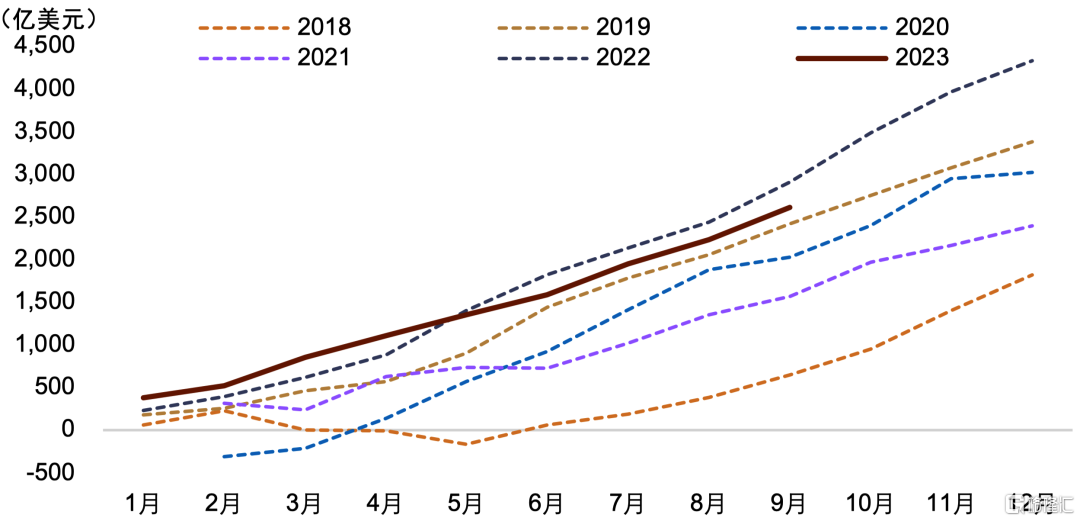

反身性的進一步演繹。當人民幣脱離7.30附近並且開始連續升值之後,我們認為年內進一步往7.40方向貶值的預期或逐漸被扭轉。預期扭轉或引發此前延遲結匯的頭寸加速入場,進而引發反身性行情。截至今年9月份,年內國際貨物貿易順差與貨物貿易結售匯順差的差額累計達2608.9億美元,僅次於2022年的2903.2億美元,並遠高於2021年的1566.7億美元(圖表4)。

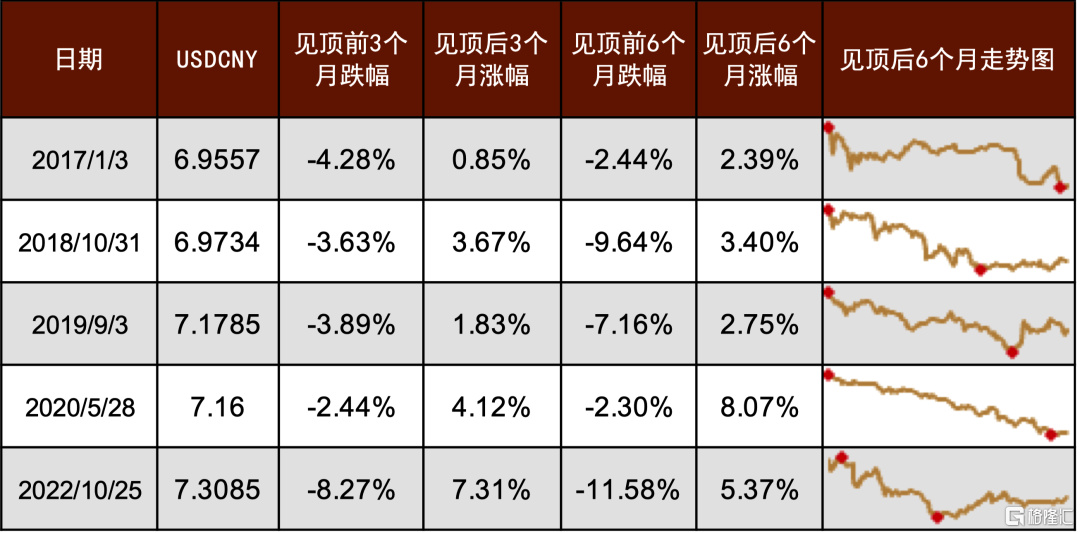

大量未結匯的貿易順差很可能意味着一旦市場對匯率預期發生轉變,人民幣匯率有可能顯著反彈。我們亦統計發現之前的5輪人民幣匯率貶值行情中,人民幣匯率有4次在匯率觸底之後的3個月顯著反彈,平均升幅是4.2%(圖表5)。我們認為潛在的結匯需求入場將會是推動人民幣匯率回升的一大力量。

圖表4:歷年國際貨物貿易差額與貨物貿易結匯之差累計值

資料來源:Wind,中金公司研究部

圖表5:2017年來人民幣匯率見頂的前後行情統計

資料來源:Bloomberg,中金公司研究部

出口回暖的支持。以美元計價的10月出口同比下滑6.4%,從近3個月的維度看,總體跌幅在收窄(圖表6)。而受歐美假期需求旺盛因素影響,年底是出口旺季,一般11和12月的出口環比都會有所反彈,16-21年的11月份出口當月金額(以美元計)較10月平均提高198億美元(圖表7)。而去年因疫情的影響基數偏低。若11月的出口環比變化符合季節性,那麼當月的出口同比數將有望轉正。當2017年和2020年人民幣匯率回升時,都有出口增速恢復的帶動(圖表8)。因此我們相信若出口持續恢復,人民幣匯率或能從中得到正面支持。

圖表6:出口三個月移動平均繼續走高

資料來源:Bloomberg,中金公司研究部

圖表7:出口環比變動的季節性變化

注:單位為十億美元

資料來源:Bloomberg,中金公司研究部

圖表8:出口同比對於人民幣匯率有一定領先

資料來源:Wind,中金公司研究部

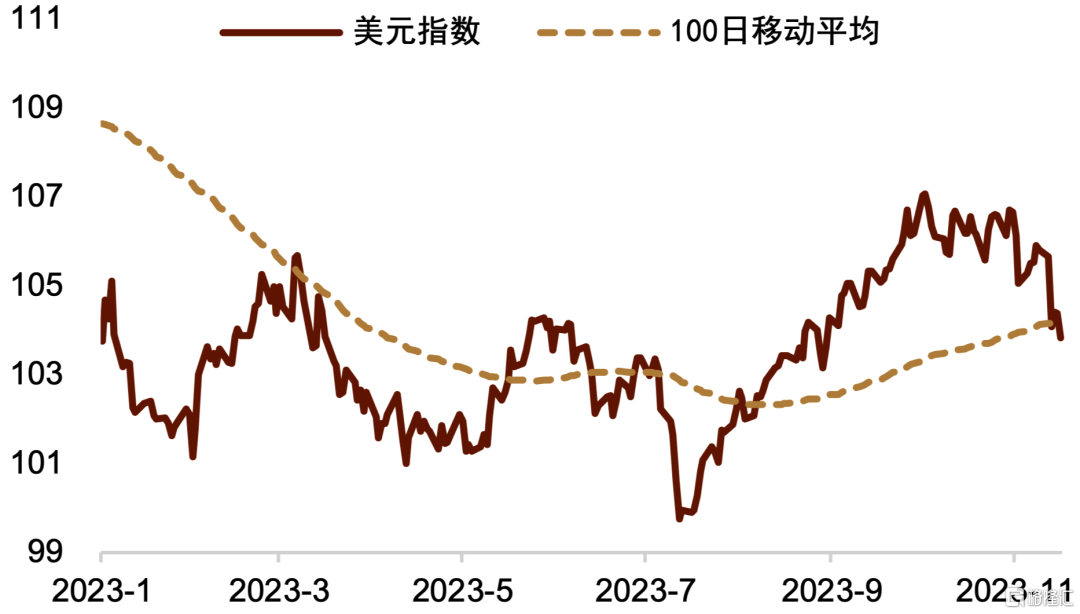

美元指數繼續保持弱勢。上週美元指數跌破了100天移動平均線,技術上指向200天移動均線103.60一帶。由於短期美國將進入重要經濟數據的空窗期,在技術破位以後,我們預期美元指數或將在下一個重要的數據公佈之前(12月8日的就業數據)保持偏弱的態勢(圖表9)。而從季節性的角度看,美元指數亦有年末走弱的季節性(圖表10)(詳情參考《評央行調降外匯存款準備金率》)。因此,我們也不能排除12月美元進一步走弱的可能性。

當然,我們認為美元指數後續具體的下行空間除了看美國的經濟數據和貨幣政策預期之外,也要觀察非美經濟相對變化。2022年底的美元指數的大幅回落除了美國經濟數據轉弱之外,也有歐洲四季度經濟數據邊際轉好和中國疫情政策優化的支持等非美經濟轉好等因素的共振。今年歐洲經濟在三季度表現掙扎,我們不排除四季度邊際好轉的可能性。而中國經濟在三季度已經開始邊際好轉,後續若有進一步的財政支持和風險化解方案出台。中國經濟的預期也有望在年底保持向好的態勢。非美經濟預期的邊際轉變或將成為美元年底保持弱勢的重要影響因素。

圖表9:美元指數向下突破100天均線

資料來源:Wind,中金公司研究部

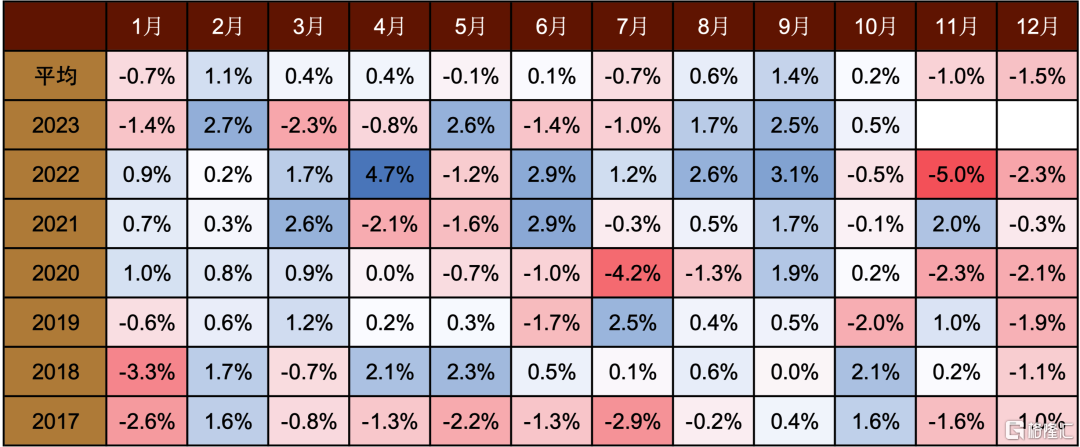

圖表10:美元指數的季節性變化

注:數字為當月度百分比變動

資料來源:Bloomberg,中金公司研究部

在上述幾個因素的支撐下,我們認為人民幣匯率到年底前仍有一定的回升空間,具體幅度或取決於國內經濟預期的好轉程度。

中間價或恢復彈性

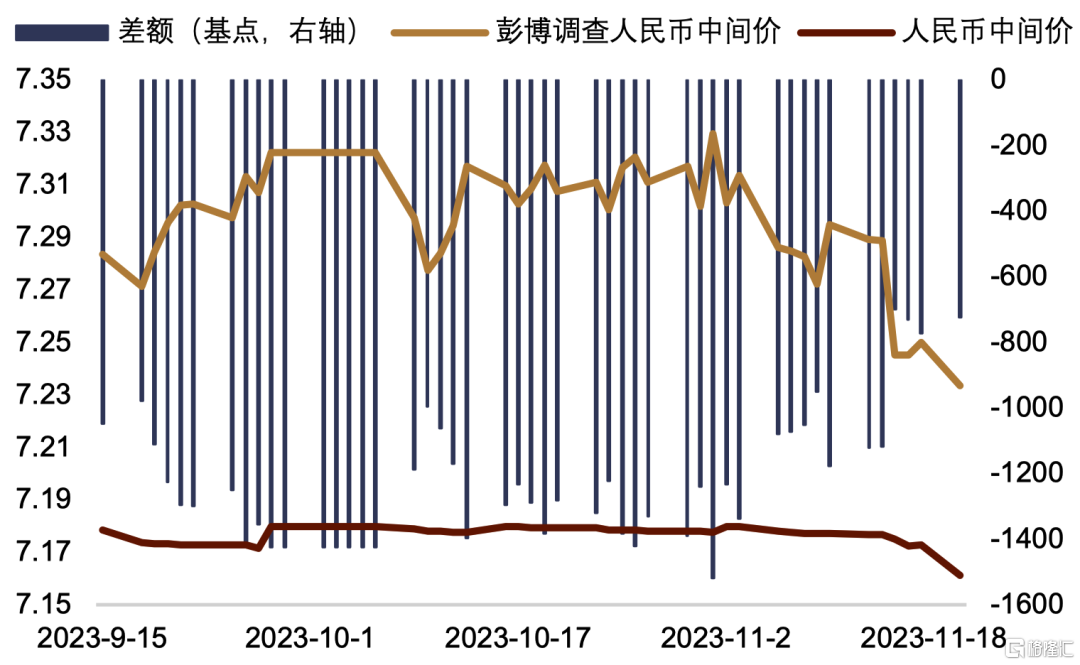

11月20日中間價較前一個交易日大幅調升了116個基點,報7.1612,是自9月下旬中間價橫盤以後首次脱離7.17-7.18的窄幅波動區間(圖表11)。此前中間價在7.17平台橫盤約2個月,逆週期因子的使用程度也達到了有記錄以來的最高水平。我們相信,隨着即期匯率回到中間價設定的水平,未來的中間價或逐步向“收盤價+一籃子貨幣”的常態化定價靠攏,彈性也將逐步恢復。

圖表11:人民幣中間價明顯調升

資料來源:Bloomberg,中金公司研究部

施傑對此報吿亦有貢獻

注:本文摘自中金公司於2023年11月21日已經發布的《升破7.2之後,人民幣是否還有回升空間?》,證券分析師:李劉陽 分析員 SAC 執業證書編號:S0080523110005 SFC CE Ref:BSB843

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)