自主品牌卷着卷着,BBA全都要掉隊。

時過境遷,原來完全被外資和合資品牌所統治的30萬以上的價格區間,現在已經是中國豪華品牌的天下了?

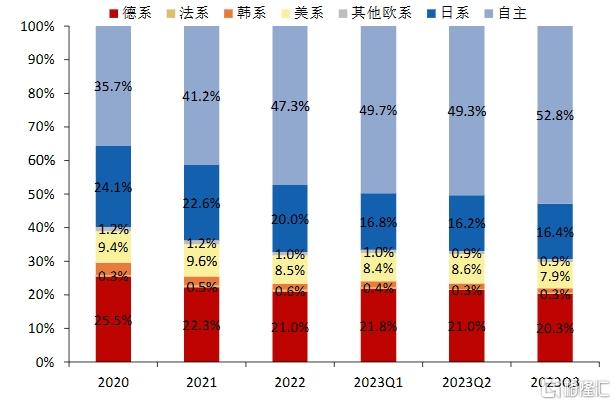

從已經公佈的三季度中國市場售價30萬元以上新能源汽車銷量數據來看,不管是面對傳統車企還是新勢力,理想汽車一路高歌猛進,牢牢佔據第一名的席位。在外資和合資品牌裏,現在只剩下BBA還能站穩腳跟,第二陣營的雷克薩斯、沃爾沃、凱迪拉克等品牌全面進入下滑階段,頹勢盡顯。

乘聯會數據顯示,今年以來,自主品牌市場佔有率總體呈現上升趨勢,與之相對應,合資品牌的市場份額不斷萎縮。國內高端新能源汽車競爭逐漸呈現出“國進洋退”的格局,許多二線合資豪華品牌會逐漸退出舞台。

圖片來源:浙商證券

其中,比亞迪和理想分別作為傳統自主品牌和造車新勢力的代表性企業,是這場中國汽車品牌在新能源時代打破市場固有認知、提升國產品牌認知度的戰役引領者。

尤其是理想汽車,自去年四季度快速拉開與其他新勢力的交付量差距之後,迅速向特斯拉、比亞迪靠攏,產品競爭力持續得到驗證。目前,20萬元以上新能源汽車市場中“特比理”三家頭部格局逐漸形成,且三家車企的銷量已經超過其他品牌之和。

如今,伴隨着理想(LI.US/2015.HK)2023年Q3財報披露,“特比理”三家頭部車企今年三季報已悉數出爐。以最新財報為窗口,通過橫向對比這幾家的各項關鍵財務數據,就會發現理想汽車的“理想”之處。

一、理想交付“狂飆”,特斯拉“失速”

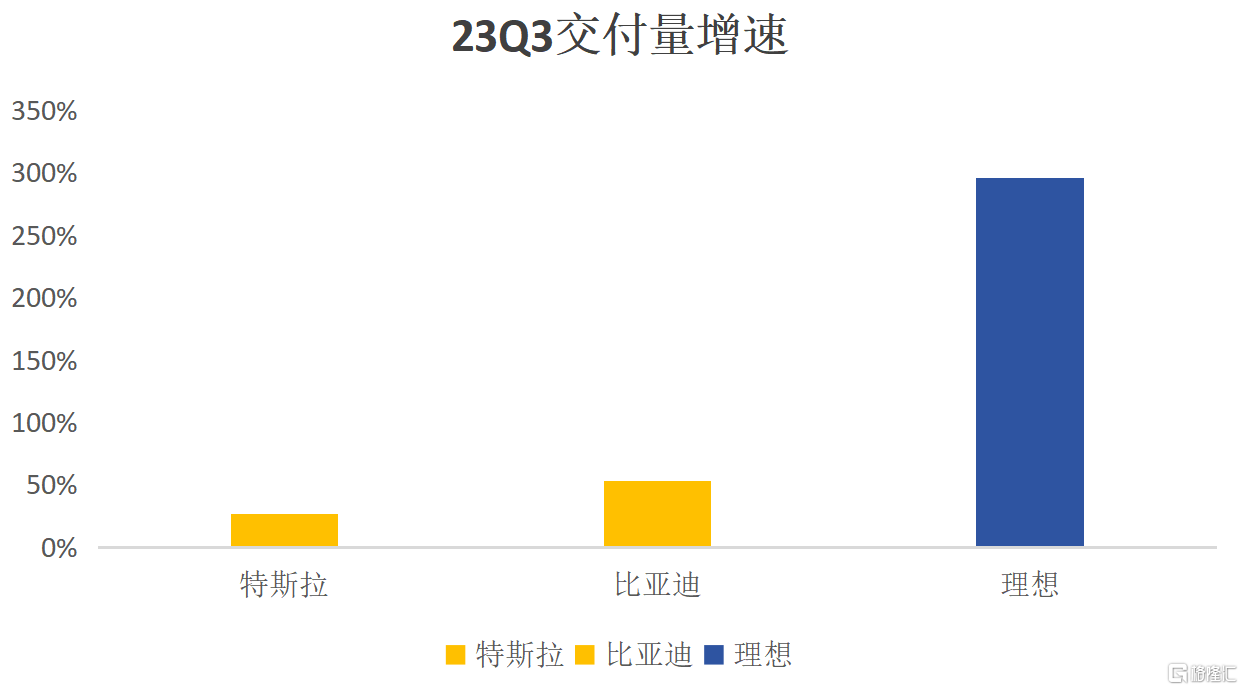

首先,從銷量出發,理想2023年第三季度30萬以上新能源汽車銷量達到了99847輛,市佔率高達36.58%,牢牢佔據第一的寶座;比亞迪旗下的高端騰勢品牌達到32733輛,市佔率約為11.99%;特斯拉只有8414輛,被理想和比亞迪甩在身後。

若論增長趨勢,理想2023年在高端市場的銷量增長與比亞迪在2022年銷量成倍增長相似。但比亞迪在30萬元以下,尤其是15-25萬元區間具有極大的競爭力,而理想主打30萬元以上的豪華車市場。在差異化競爭之下,理想在該區間擁有絕對的話語權。

儘管從絕對數字上來看,理想的交付體量與比亞迪、特斯拉之間仍然有非常大的差距。但從交付量走勢來看,可以看到理想的交付量一直處於大幅增長的狀態,同比增速達到了296.3%,相比之下,特斯拉本季度終結了連續14個季度的銷售環比增長態勢(因上海疫情特殊原因扣除2022年Q2數據),同比增速也僅為27%,在三家墊底。

數據來源:公司財報

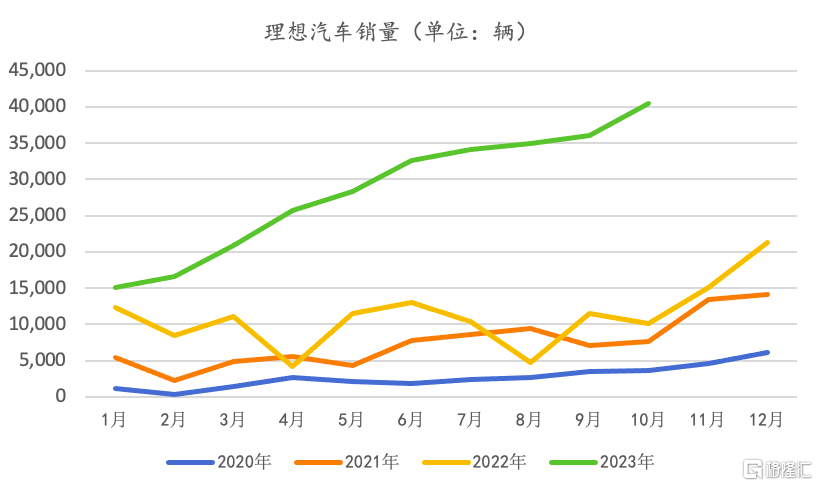

進一步回顧過往的月度交付量走勢,可以看到理想汽車的季度交付量成整體上行趨勢,且在今年呈現出高速增長的趨勢。

數據來源:公司財報

當前,理想10月已經完成了月交付4萬輛的目標。值得一提的是,理想自交付之初便呈現爆發式增長,月交付從零破萬輛用時23個月,後續月交付量突破2萬、3萬、4萬大關分別用了13個月、6個月以及4個月,創造歷史的間隔時間越來越短,成為國內新勢力造車企業中首個達到4萬交付的車企。

收入水平方面,理想達到346.8億元,相比之下仍有差距。但由於理想本季度的交付規模同比增速強勁且產品平均定價水平也在同步增長,理想營收同比增速達到了271.2%,相比於比亞迪與特斯拉的營收增速,證實理想與其他兩家的差距正在逐漸縮小。側面來看,這也驗證了理想汽車具有更高的產品力和經營效率,成長動能也更為充足。

據悉,李想的微博中,提出了四季度挑戰月交付5萬輛的目標。按照進度來看,預計11月挑戰4.5萬輛,12月挑戰月交付突破5萬輛的交付指引。一般來説,銷量的強勁增長能夠高速拉昇季度營收。若按此趨勢發展,基於前三季度總營收已經超過821億元,理想今年年度總營收突破1000億已經變成了大概率事件。

相比之下,為達成千億營收目標,奇瑞用了19年,比亞迪用了23年,吉利用了35年,長城用了37年,而理想只用了8年,成為國內營收破千億最快的車企。理想成功上岸,完成了從創業型企業向規模化大型汽車企業的華麗變身。

交付規模的高速增長,帶動營收大幅提高。與此同時,理想的銷售主力已經從去年的理想ONE成功過渡到理想L系列,價格從35萬元左右上探至46萬元區間,經營能力和效率持續提高,規模效應加速釋放,推動單車型的均攤成本持續降低,並更直觀地體現在毛利率水平上,從而形成飛輪效應,進入發展的良性循環。

二、毛利率超越特斯拉的背後,理想有何優勢?

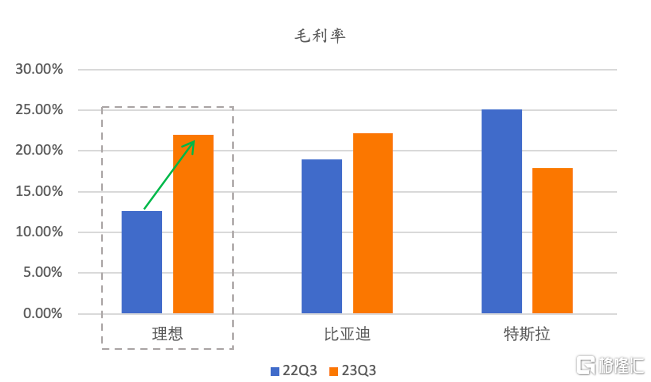

一直以來,毛利率20%既是造車第一梯隊的“分水嶺”,也是衡量一個企業是否良性健康發展的標準。今年三季度,比亞迪以前一直被市場詬病的毛利率偏低得到根本改善綜合毛利率達到22.12%。理想自去年四季度毛利率回升至20%以上之後,便一直穩定在這一水平之上,本季度達到了22%。相比而言,特斯拉則令人大跌眼鏡,毛利率再下台階,跌至17.9%,明顯低於市場上18.3%的賣方一致預期。這已經是特斯拉連續第三個季度毛利率低於20%,也創下其近四年來最低水平。

數據來源:公司財報

為何特斯拉的毛利率數據如此“拉胯”?

今年以來,特斯拉在全球範圍內大打“價格戰”,全系車型價格在多個國家有不同程度的下降。在單車價格下降的情況下,需要單車成本以更高比例下降才能拉昇毛利率。通常來説,特斯拉降本很大程度上依靠銷量釋放的規模稀釋。然而從本季度的銷量來看,“以價換量”的策略遇到瓶頸,導致攤折稀釋效應不足,進而反映到毛利率上。

相比之下,理想在今年各大車企之間價格內卷越演愈烈的大趨勢下堅持定價初心,毛利率一直保持健康穩定已經實屬難得。這説明了什麼?在筆者看來,可以從供應鏈、公司的運營效率和產品力等多方面進行解讀。

其一,理想的供應鏈協同管理能力強。理想汽車不僅僅專注於自身的提升和改變,在與供應夥伴的合作過程中,形成了相互促進、共同成長的供應商生態。同時,理想通過優化供應鏈管理策略、升級管理流程等方式,促進供應商實現規模增長和質量效率的提升,自身也得以實現技術和市佔率的雙重飛躍。

其二,公司組織體系的高效。在李想看來:“組織和流程確實是我們能為員工打造的最好的產品,產品升級為公司帶來更多的利潤或價值,而組織升級帶來更多的效率。”自2022年起,理想就開始啟動全面矩陣型組織的升級,理想方面認為:“這樣的結構,可以把持續創造的價值源源不斷地運送給消費者,並獲得商業上的成功,產生良性循環。”對比三家企業的淨利率,亦能驗證這一點,儘管比亞迪的毛利率超過了特斯拉,領先於理想,但是它的淨利率卻比理想低,由此可以看出,在運營管理效率上理想更勝一籌。

當然,最重要的一點是理想汽車的產品力獲市場持續認可。從產品定位上來看,從第一台理想ONE到後面的L7、L8、L9,都延續了主打家庭用車需求的定位,“奶爸車”形象深入人心。從產品的打造邏輯上來看,理想從用户需求出發,以安全感、價值感和嚮往感為原則,滿足家庭用户對豪華新能源汽車的需求與期待,並在產品端持續進化,不斷提升消費者的體驗感,例如理想的感知品質。

得益於此,理想在淨利潤這種反映盈利能力的指標上,同樣保持着同比和環比的大幅提升。2023年Q3淨利潤達到28.1億元,今年以來,理想已經連續三季度盈利,按照此趨勢,有望成為首個實現全年盈利的新勢力車企。而其他幾家新勢力仍在銷量和虧損之間不斷“拉扯”,其中,蔚來在前不久剛宣佈將裁員10%;小鵬10月交付量雖然扭轉頹勢,但仍尚未能走出虧損困境。

圖片來源:富途

盈利能力持續增強,理想汽車的荷包“鼓鼓”。截至2023年Q3,理想的自由現金流達到了132.2億元,同比增長37.5%。相比之下,特斯拉本季度自由現金流大幅下跌74%,在一定程度上令市場為其未來的投入和發展產生擔憂。與此同時,理想的現金儲備也是不斷往上攀升,Q3達到了885.2億元,手握十足“安全感”,理想自然底氣十足。

賺錢方面毫不手軟,但在花錢方面理想卻“該省省,該花花”。

在體現車企競爭力的關鍵因素之一的研發費用上,理想將研發費用率保持在收入的10%上,相比而言,比亞迪的研發費用率是7%,而特斯拉僅有5%。此外,理想還長期堅定的在高壓純電、增程電動、智能駕駛、智能空間四大技術平台,以及系統研發,前沿項目的技術開發上持續加大研發投入。本季度,理想的研發投入達到28.2億元,同比增加56.1%。

三、與頭部對打不輸的理想,未來將走向何方?

鑑於上述多角度比較,儘管理想起步較晚,之前其增程式和冰箱彩電大沙發也是最不被看好的,但其財報數據依舊可圈可點,並正逐漸拉大與其他造車新勢力的差距。這背後,不僅僅在於上述提到優勢,理想對於市場需求和產業發展節奏的精準把握亦功不可沒。

新能源汽車剛崛起的那幾年,業內曾經對增程式提出廣泛質疑,甚至市場上有聲音表示,增程式電動車是一種落後的方案。可如今,增程技術正在成為越來越多新勢力車企的技術路徑新選擇。

中汽協數據顯示,今年上半年,我國新能源車銷量為294.36萬輛,其中,純電動車銷量200.6萬輛,同比增長22.25%,而混動車的銷量為93.5萬輛,同比增長卻達到了105.73%。作為增程技術的頭號玩家,理想汽車無疑是“押對了寶”。

但如今,伴隨整個行業洗牌、淘汰加快,新能源汽車多元化的特徵逐漸清晰,市場上以增程式為代表的多元化新能源汽車品類開始走強,競爭也變得更為激烈。並且從長遠看來,隨着充電樁覆蓋範圍的逐漸擴大、充電速度的提升以及大容量電池的普及,純電車充電將會更便捷,續航也會更長。屆時,增程式的最大競爭力將變得不再突出。

那麼,下一步理想的快速成長還靠什麼進行延續?

從公司的技術佈局和研發成果上來看,理想汽車已經在純電和智能領域籌謀。

據悉,公司將在今年年底推出一款全新的純電MPV車型MEGA,切入純電賽道。企業八週年的內部信裏,李想表示,“2025年,我們的產品矩陣將包括一款超級旗艦車型,五款增程電動車型和五款純電車型,滿足更廣泛的家庭用户市場。”

這也意味着,理想需要提前打好純電車的充電基建。截至三季度末,理想超充站在全國已有109座投入使用。預計到今年年底,理想汽車高速超充站將建成500座,覆蓋京津冀、長三角、大灣區、川渝四大經濟帶,明年將建成700座。

除此之外,公司在研發上堅持投入5C麒麟電池、800V高壓平台等方向,保障理想高壓純電戰略的全方位落地。

而對於智駕領域,李想也有“遲來一步”的反思,並直言,“投入不足落下的課,只能通過加強投入來解題”。

理想汽車打造的城市NOA方案,具備在全國範圍內快速普及的能力。同時,理想汽車用BEV大模型打通高速和城市,在切換為大模型算法架構後,理想AD Max和AD Pro平台的高速NOA功能都將得到顯著優化。

未來,理想還計劃於今年年內向用户推送AD Max 3.0的正式版軟件,提供全場景的NOA能力,並將於明年上半年向用户推送AD Pro 3.0的軟件,屆時,輔助駕駛的能力將大幅提升。

鑑於競爭對手已經在智能領域耕耘太久,面對智能化比拼再度升級的行業現狀,理想補齊短板的時間正被快速壓縮。不過從理想在智駕領域的投入和動作上來看,好在還為時未晚。

如今隨着新能源汽車增長放緩,行業已經進入殘酷的淘汰賽。對於企業而言,核心技術、好的戰略方向、快速決策機制是制勝關鍵。在如此高壓環境下,理想還能持續維持核心優勢和進化,實屬不易。

預計到2026年,理想汽車全新一代技術平台推出,將具備全自動駕駛能力。到時已經邁入千億門檻的理想又將給市場帶來怎樣的驚喜?已經成為大家好奇並期待的事情。

More Content

Physical Store